当社の信頼できる顧客

日本の造影剤インジェクター市場調査、規模、傾向のハイライト(予測2026ー2035年)

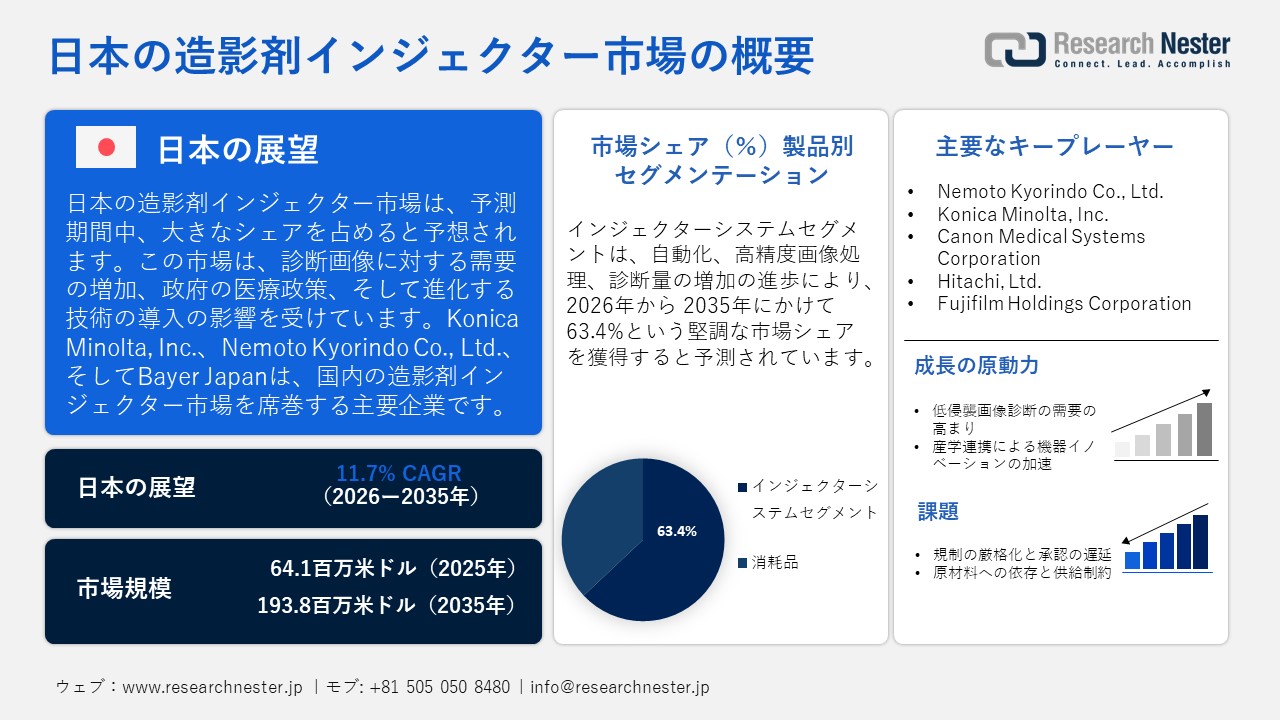

日本の造影剤インジェクター市場規模とシェアは、2025年には64.1百万米ドルと推定され、2035年末には193.8百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)11.7%で成長が見込まれています。2026年には、日本の造影剤インジェクターの業界規模は71.6百万米ドルに達すると予想されています。

日本の造影剤インジェクター市場は、診断用画像に対する需要の高まり、政府のヘルスケアイニシアチブ、進化する技術の採用の影響を受けています。このセクターは、堅牢な国内製造能力と弾力性のあるサプライチェーンの恩恵を受けています。さらに、市場の拡大は、特にCTスキャンやMRIスキャンなどの診断用画像検査の使用の増加によって推進されています。OECDの日本経済スナップショットで報告されているように、人口の高齢化と予防医療への重点が、高度な画像技術を含むヘルスケア投資に拍車をかけています。統計ハンドブック2025によると、2022年度の国民医療費は46.7兆円に達し、GDPの8.24%を占め、医療費の増加傾向を反映しています。ACRの薬剤および造影剤委員会が強調したように、ヨード造影剤の世界的な不足により、日本の医療提供者はインジェクターの使用を最適化し、代替の画像プロトコルを模索しています。

この市場の形成には、政府の取り組みが極めて重要でした。日本の厚生労働省は、医療分野におけるデジタルトランスフォーメーションを積極的に推進し、病院に対し画像診断インフラの強化を促しています。AI支援型インジェクターや自動投与量管理システムの導入など、技術導入は、患者の安全性と画像診断の精度向上を目指しています。これらの取り組みは、医療イノベーションと輸出競争力強化に向けた日本の広範な戦略に沿ったものです。サプライチェーンの回復力は、特に造影剤不足などの世界的な混乱に対応して、多様な調達先と戦略的な備蓄によって維持されています。総務省統計局が提供する国際貿易データは、日本が医療機器の輸入国と輸出国という二重の役割を担っていることを強調しており、インジェクターはこのダイナミックな貿易の重要な要素となっています。

日本国内の製造業は堅調で、国内企業は高品質の造影剤インジェクターとその部品を製造しています。業界関係者は、政府支援による研究開発や有利な規制条件の恩恵を受けています。OECDの経済データは、GDPの着実な成長と堅調な工業生産を示しており、これが市場のパフォーマンスを支えています。造影剤インジェクター分野は、医療の質、技術革新、そして国際貿易への統合に対する日本の幅広い取り組みを象徴しています。

日本の造影剤インジェクター市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.7% |

|

基準年市場規模(2025年) |

64.1百万米ドル |

|

予測年市場規模(2026年) |

71.6百万米ドル |

|

予測年市場規模(2035年) |

193.8百万米ドル |

|

地域範囲 |

|

日本の造影剤インジェクター市場 – 地域分析

日本の造影剤インジェクター市場は、臨床需要、政府の戦略的な取り組み、規制の進化、国際協力によって推進されており、これらはすべて、世界規模での成長と統合に大きく貢献しています。造影剤インジェクターは、日本の画像診断分野、特にCTやMRI検査において不可欠です。これらの装置は造影剤を正確に注入することを保証し、それによって画像の鮮明さと診断精度を向上させます。日本医学放射線学会の報告によると、特に高齢化が進む日本では、画像診断の件数が多いため、放射線科とインターベンション心臓学の両方で造影剤インジェクターが不可欠なものとなっています。造影剤インジェクターの適用は病院、診断センター、外来手術施設に広がっており、自動注入器はワークフローの効率を高め、患者の安全を優先します。この広範な使用は、日本が精密医療と病気の早期発見に注力していることを浮き彫りにしています。

政府の政策は、画像診断インフラの近代化を促進する上で重要な役割を果たしてきました。厚生労働省は、医療分野におけるデジタルトランスフォーメーションを推進し、最先端の造影剤インジェクターを含むAI駆動型診断システムの導入を奨励しています。これらの取り組みは、医療機器産業の強化と輸出促進を目指す日本の包括的な産業戦略と合致しています。例えば、国立研究開発法人日本医療研究開発機構(AMED)は、ロボット技術と画像技術を融合させた研究開発プロジェクトに資金を提供し、造影剤注入システムの革新を推進しています。こうした好ましい政策環境により、国内メーカーは臨床ニーズに応える先進的なソリューションを開発することが可能になっています。

規制の動向は市場拡大を著しく加速させています。医薬品医療機器総合機構(PMDA)は、造影剤インジェクターなどの高性能医療機器の承認プロセスを最適化しました。これらの改革は安全性を保証するだけでなく、イノベーションを促進し、日本を国際連携にとって魅力的な市場へと位置付けています。例えば、富士フイルムヘルスケア株式会社は、世界的なイメージング企業と提携し、造影剤インジェクターシステムとSupria True64 CTスキャナーなどのAI強化プラットフォームを融合させています。こうした規制と技術の連携は、迅速な導入を促進し、グローバルな競争力を強化します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- University of Tokyo Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- National Cancer Center Japan

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- Tokyo Medical University Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- Fujita Health University Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- Showa University Hospital

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

- Kameda Medical Center

- 消費単位(量)

- 造影剤インジェクター調達に割り当てられた収益の割合

- 造影剤インジェクターへの支出額 - 米ドル価値

日本の造影剤インジェクター市場:成長要因と課題

日本の造影剤インジェクター市場の成長要因ー

- 低侵襲画像診断の需要の高まり:日本では、人口の高齢化に加え、慢性心血管疾患や腫瘍性疾患の罹患率の増加に伴い、高度な画像診断に対する需要が大幅に増加しています。スキャンの再現性、精度、患者の安全性を向上させる自動造影剤インジェクターは、効率的かつ正確な画像診断を促進する臨床現場に欠かせないツールになりつつあります。こうした流れの中、東京に本社を置くメーカーである根本杏林堂株式会社は、日本市場をリードする役割を担っています。同社は、世界初のCTスキャン用デュアル造影剤インジェクターとして認められた「Dual Shot」を発売しました。この革新的技術を基に、根本杏林堂は体重入力機能とプロトコルマウント機能を備えた「Dual Shot GX」を発売し、日本の造影剤インジェクター技術をさらに強化しました。

- 産学連携の強化がデバイスイノベーションを加速:日本の地域イノベーションエコシステム、特に北海道では、大学、研究機関、医療機器メーカー間の連携を促進することで、造影剤インジェクター技術の進歩を牽引しています。報告書は、北海道の確立された研究開発エコシステムが市場成長の重要な触媒であることを強調し、日本の医療制度に合わせた先進的な画像診断ソリューションを共同で開発する取り組みに焦点を当てています。北海道大学病院ヘルスサイエンスイノベーション研究所(HELIOS)のイノベーションユニットは、産学連携ラボや臨床イノベーションセンターを通じて、医療機器開発を積極的に推進しています。さらに、北海道庁は医療機器開発を含む「北海道ヘルス・アンド・メディシン研究シーズ」を重視しており、イノベーション、事業化、および先進的な診断機器の導入に対する強力な地域支援を示しています。

日本の造影剤インジェクター市場の貿易フロー分析

日本は高度な診断機器の輸入において大きな割合を占めています。例えば、2018年には、CTスキャナー(分類:CT)を約191.48百万米ドル輸入しました。2021年には、日本のCTスキャナー輸入額は約249.45百万米ドルに増加し、977機種に及んでいます。この輸入への大きな依存度は、日本の画像診断システムと密接に関連する造影剤インジェクター市場が世界的な技術進歩の影響を受けており、国内生産のみではなく最新のシステム強化を優先していることを示しています。

日本へのCTスキャナーの輸入、2018年

|

国 |

取引価値 |

量 |

| アメリカ合衆国 |

73,160.01 |

103 |

| ドイツ |

62,385.49 |

189 |

| 中国 |

31,280.00 |

207 |

| イスラエル |

14,900.22 |

21 |

| 韓国 |

2,784.06 |

116 |

出典:WITS

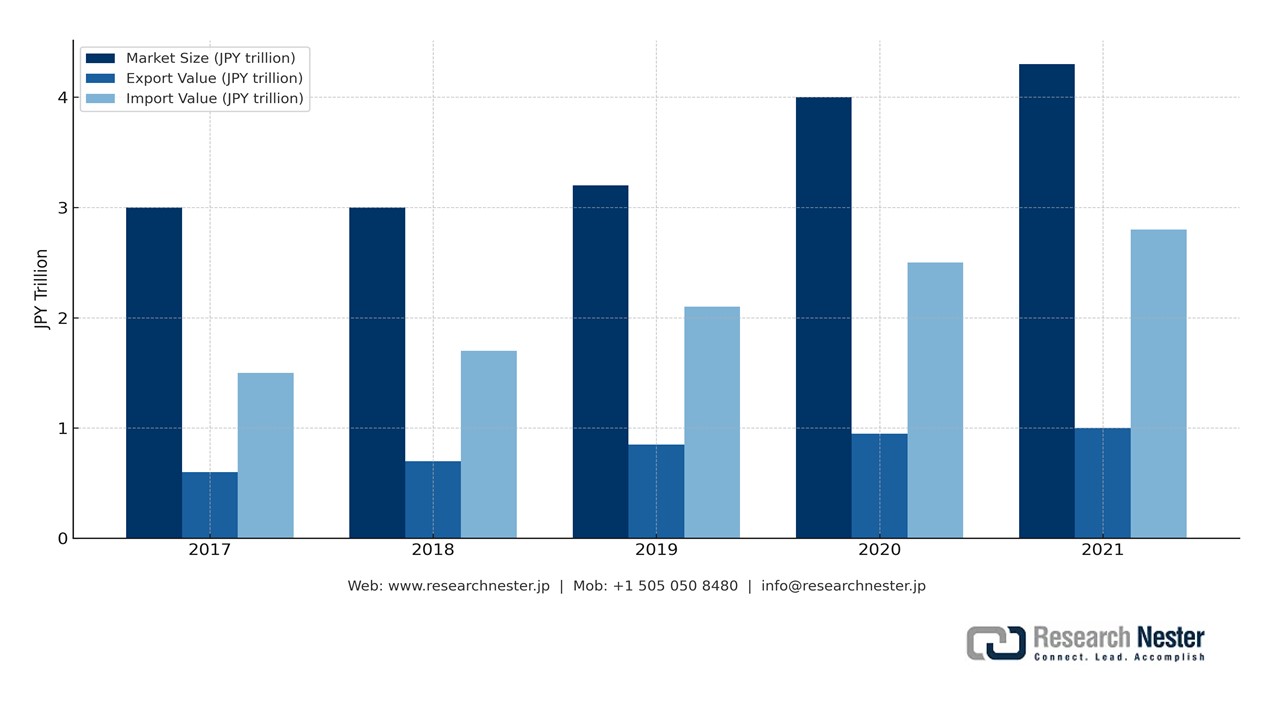

日本における医療機器の市場規模と輸出入額の推移

日本の医療機器市場は、高齢化の進展、医療ニーズの高まり、そして医療技術の進歩を背景に、2021年には約4.34兆円と着実に成長しています。輸出額は1兆円に増加し、世界の医療機器業界における日本の役割拡大を浮き彫りにしています。一方、輸入額は2.74兆円に達し、高精度で革新的な医療機器に対する国内需要の堅調さを示しています。これらの傾向は、医療技術の重要な消費国であると同時に輸出国でもある日本という二重の立場を浮き彫りにし、国際医療市場における日本の戦略的重要性を浮き彫りにしています。

当社の日本の造影剤インジェクター市場調査によると、以下はこの市場の課題です。

- 規制の厳格さと承認の遅延:医薬品医療機器総合機構(PMDA)が監督する日本の厳格な規制枠組みは、新しい造影剤インジェクターの承認期間の長期化につながることがよくあります。これらの規制は患者の安全性と機器の有効性を確保するために策定されていますが、製品の発売を妨げ、市場への対応を制約する可能性があります。企業は臨床試験、文書作成、コンプライアンスに多大な時間とリソースを投入する必要があり、これは小規模メーカーにとって課題となる可能性があります。これらの手続きを効果的に進めることは、日本の造影剤インジェクター市場における競争力を維持するための重要な課題です。

- 原材料への依存と供給制約:日本における造影剤インジェクターの製造は、マイクロポンプ、センサー、電子制御モジュールといった高精度部品の輸入に大きく依存しています。グローバルサプライチェーンの混乱や材料不足は、製造スケジュールやコスト効率に悪影響を及ぼす可能性があります。日本のメーカーは、厳格な品質基準を維持しながら、安定した供給を確保するという課題に直面しており、生産リスクを軽減し、市場への安定した供給を確保するために、現地調達戦略と在庫管理への投資が不可欠です。

この市場の主要な成長要因のいくつかを理解します。

日本の造影剤インジェクター市場のセグメンテーション

製品別(インジェクターシステムおよび消耗品)

造影剤インジェクター市場において、インジェクターシステムセグメントは日本で著しい成長を遂げており、2035年までに年平均成長率63.4%が見込まれています。この拡大は、自動化、精密画像診断の進歩、および診断件数の増加によって加速されています。病院や診断センターは、造影剤の無駄を最小限に抑え、患者の安全性を向上させるために、自動インジェクターへの依存度を高めています。日本の高齢化と慢性疾患の蔓延により、CTやMRI検査が著しく増加しており、その結果、高度なインジェクター技術が求められています。さらに、デジタルヘルスケアやAIの統合を推進する政府の取り組みも、これらの技術の導入をさらに加速させています。富士フイルムヘルスケア株式会社は、この傾向の代表的な例であり、造影剤の取り込み閾値に基づいて自動的にスキャンを開始するSupria True64 CTなどのシステムを提供しています。このインテリジェントインジェクターシステムと画像診断プラットフォームの融合は、日本の医療イノベーションへの献身と、世界規模での競争力を強調しています。

最終用途別(病院、診断センター、外来手術センター)

病院セグメントは、高度な画像診断インフラ、膨大な患者数、そして政府による医療近代化支援を背景に、2035年までに日本の造影剤インジェクター市場を牽引すると予想されています。日本の病院は、高齢化社会のケアや慢性疾患の管理に不可欠なCTやMRIなどの高度な画像診断システムを導入しているため、造影剤インジェクターの導入において最前線に立っています。政府、特に厚生労働省の取り組みは、デジタルトランスフォーメーションと精密診断を推進しており、画像診断精度の向上と患者の安全確保につながる自動インジェクターの需要が高まっています。さらに、病院は、集中的な調達と研修プログラムによって、インジェクターの効果的な使用を促進するメリットも得られます。この成長に大きく貢献している国内企業は、病院の放射線科向けに特別に設計された精密インジェクターシステムの開発を専門とするセイコーメディカルインスツルメンツ株式会社です。同社は、日本の医療機器のイノベーションへの取り組みを支援し、輸出競争力を高めています。

日本の造影剤インジェクター市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

|

タイプ別 |

|

日本の造影剤インジェクター市場を席巻する企業:

造影剤インジェクター分野における日本の市場参入企業は、自動化、デュアルヘッド/シリンジレスシステム、患者体重測定プロトコルの統合、AIによる注入最適化、そしてコンパクトな人間工学に基づいたコンソールの活用によって、他社との差別化を図っています。これらの先進技術は、高スループット、正確な投与量、そして安全性の向上を実現します。デジタル接続とワークフロー統合への注力により、日本の造影剤インジェクター市場におけるリーダーとしての地位を確固たるものにしています。

以下は、日本の造影剤インジェクター市場で事業を展開している主要企業の一覧です。

- Nemoto Kyorindo Co., Ltd.

- Konica Minolta, Inc.

- Canon Medical Systems Corporation

- Hitachi, Ltd.

- Fujifilm Holdings Corporation

- Shimadzu Corporation

- Toshiba Medical Systems Corporation

- Olympus Corporation

- Hoya Corporation

- Hamamatsu Photonics K.K.

以下は、日本の造影剤インジェクター市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年1月、Nemoto Kyorindo Co., Ltd.は、MRI専用インジェクター「Sonic Shot 7」の性能を強調しました。このインジェクターは、完全な非鉄金属構造と超音波モーターを特徴としています。この設計により、MRI検査環境における安全な操作が可能になり、ワークフローの効率化と造影検査中の患者の安全確保が実現します。

- 2023年4月、Canon Medical Systems Corporationは、国立がん研究センターと共同で、国産初の光子計数CT装置を用いた臨床研究を開始することを発表しました。この開発は、造影剤注入の精度向上と診断精度の向上を目指す次世代イメージング技術への重要な前進を意味します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針