当社の信頼できる顧客

日本の塩素市場調査、規模、傾向のハイライト(予測2026ー2035年)

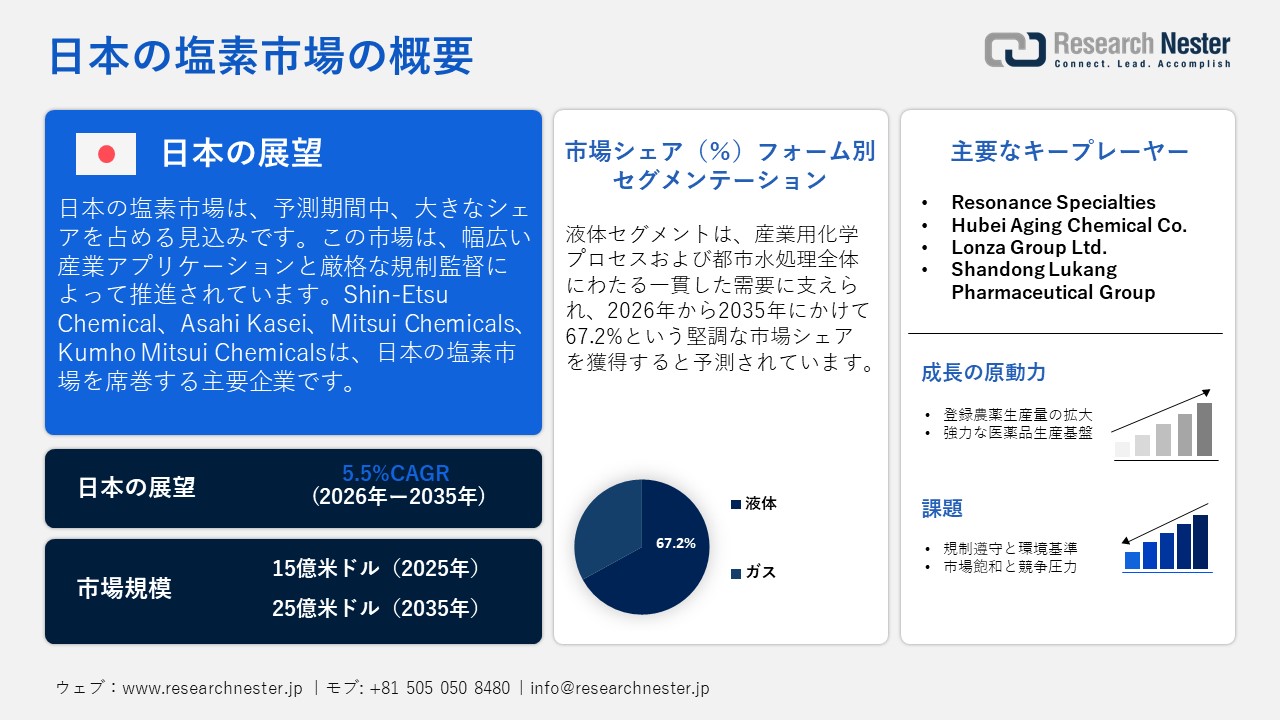

日本の塩素市場規模とシェアは、2025年には15億米ドルと推定され、2035年末には25億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.5%で成長が見込まれています。2026年には、日本の塩素の業界規模は16億米ドルに達すると予想されています。

日本の塩素市場は、その広範な産業用途と厳格な規制監督の影響を受けています。基礎化学品である塩素は、PVC、紙パルプ、医薬品などの分野で重要な役割を果たしています。2022年には、プラスチックやゴム製品を含む日本の化学産業の総出荷額は51兆円、付加価値額は18兆円に達し、約960,000人の雇用を創出しました。2023年の設備投資額は2兆円、研究開発費は2022年に2.8兆円に達し、この産業がイノベーションと技術革新に注力していることが浮き彫りになりました。塩素の使用量は、環境省が管轄する化学物質排出移動量届出制度(PRTR制度)に基づき厳格に監視されており、産業からの排出と化学物質管理の透明性が確保されています。監督は主に経済産業省が行っており、その使用は公衆衛生と環境を保護する化学物質審査規制法(CSCL)と水道法によって規制されています。

日本のグリーン成長戦略は、2050年カーボンニュートラル目標に沿った持続可能な化学品生産を提唱しています。JETROは貿易促進に尽力しており、PVCなどの塩素誘導体はアジア市場への重要な輸出品として認識されています。WTO規則およびバーゼル条約を含む国際条約の遵守は、危険物質の安全な取り扱いを保証します。閉ループ生産システムやデジタル監視などの近代化努力は、排出量の最小化と効率性の向上を目指しています。地域サプライチェーンは需要の安定化とコスト削減をさらに促進し、厳格な環境・安全基準を維持しながら、日本の国際競争力を強化します。

日本の塩素市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

15億米ドル |

|

予測年市場規模(2026年) |

16億米ドル |

|

予測年市場規模(2035年) |

25億米ドル |

|

地域範囲 |

|

日本の塩素市場 – 地域分析

日本において、塩素は幅広い産業用途を持つ重要な基礎化学物質として機能しており、PVCの製造、水処理、医薬品の合成、特殊化学品の製造を促進しています。これらの産業において塩素が不可欠な役割を果たすことは、日本の工業生産、化学品サプライチェーン、そして技術革新を支えており、多様な日本の化学産業における塩素の重要性を浮き彫りにしています。

日本の塩素市場の拡大は、主に千葉市や京葉工業地帯といった産業拠点の影響を強く受けており、京葉工業地帯は国内最大級の石油化学生産能力を擁しています。千葉県の公式統計によると、同地区のエチレン生産量は年間2,097,000トンに達し、日本の総生産量の34%を占めています。さらに、地元の製油所は1日あたり最大639,000バレルの処理能力を有しており、これは日本の石油精製能力の18.5%に相当します。2023年には、千葉港は811,389トンを超える外貿貨物を処理し、コンテナ貨物の22.8%を化学製品が占めました。これは、製造、物流、サプライチェーン業務が日本の塩素および化学分野に大きく貢献していることを裏付けています。

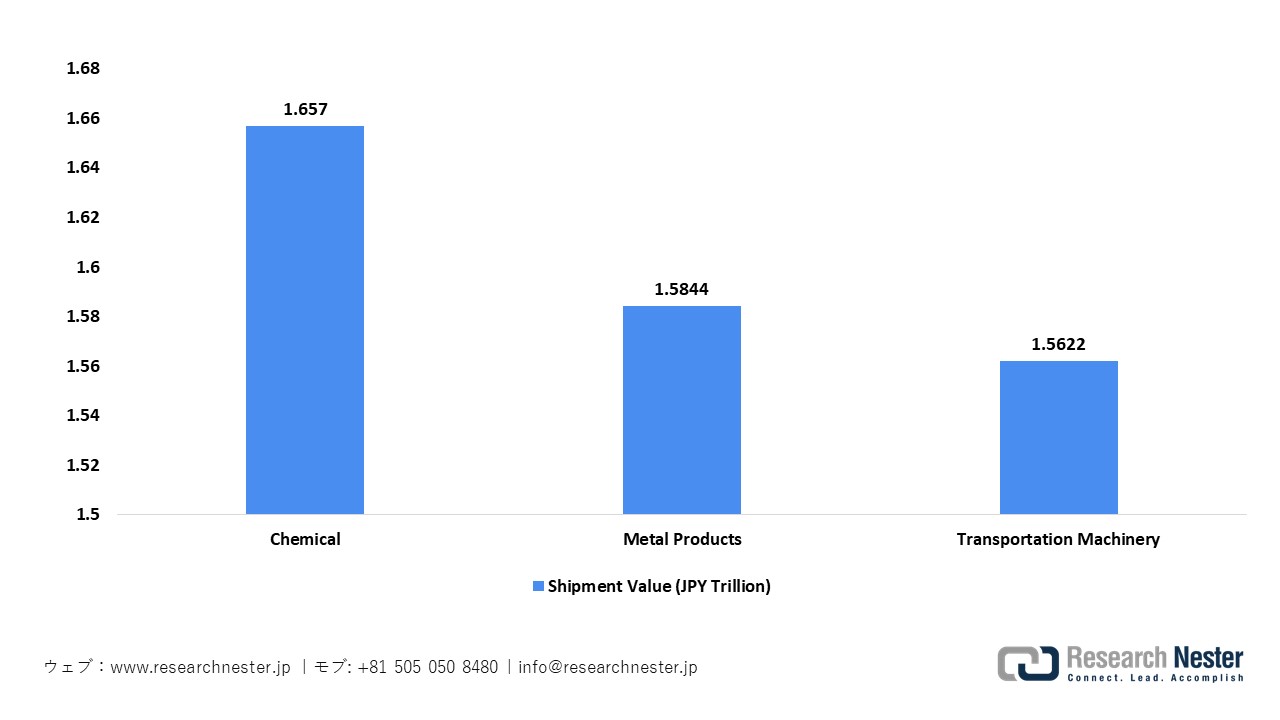

塩素市場の拡大は、日本の主要な製造拠点であり、活発な化学産業で知られる大阪を中心とする阪神工業地帯の影響を大きく受けています。大阪府の工業統計によると、阪神工業地帯の製造業出荷額は16,9384億円に達し、そのうち化学製品は16.57億円(9.8%)を占めています。これは、基礎化学品および関連製品の生産活動が相当な規模で行われていることを示しています。この地域の密集した産業ネットワークと化学施設の集中により、塩化ビニル、医薬中間体、水処理薬品などの製造における塩素の使用が促進されています。これらの公式統計は、日本の化学品サプライチェーンにおける大阪の重要な役割を浮き彫りにし、2035年までの塩素ベースの生産とイノベーションの継続を裏付けています。

大阪府の製造出荷別価値トップ3産業、2020年

出典: pref.osaka.lg.jp

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Shin‑Etsu Chemical Co., Ltd.

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taiyo Nippon Sanso Corp.

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Kasei Corp.

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Group

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tosoh Corporation

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Chemical Co., Ltd.

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kuraray Co., Ltd.

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ube Corporation

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denka Company Limited

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kaneka Corporation

- 消費単位(量)

- 塩素調達に割り当てられた収益の割合

- 塩素への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の塩素市場:成長要因と課題

日本の塩素市場の成長要因ー

- 登録農薬生産量の拡大:市場の拡大は、日本における堅調かつ継続的な農薬生産によって推進されており、農薬合成に用いられる塩素系中間体に対する安定した需要を促進しています。農林水産省のグリーンフードシステム戦略および農林水産省による有効成分ベースの農薬出荷量に関する公式調査によると、日本は2021年に基準調整後の出荷量/使用量を21,230トン、2022年に22,227トン、2023年に19,839トンと報告しており、政策決定の指針となるよう2025年までモニタリングを継続しています。リスク調整後の値は、生産量の変動が抑制されていることを示しています。これらの公式統計は、国内の農薬生産活動が一貫していることを示しており、下流工程における塩素原料の安定した使用を強化し、日本の農薬セクターの力強い成長を後押ししています。

- 強力な医薬品生産基盤:市場拡大の原動力となっているのは、日本の強力な医薬品生産体制です。この体制は、原薬(API)や製剤の合成に用いられる塩素系中間体に対する継続的な需要を支えています。厚生労働省が発表した薬事工業生産統計年報によると、2024年の日本の医薬品生産額は10,2485億円、国内出荷額は12,8160億円と、いずれも前年比で増加しています。また、輸出額は15.5%増加しており、塩素系原料の需要を満たす医薬品業界の生産・流通は好調に推移しています。

日本における医薬品生産、2024年

|

メトリック |

価値(2024年)10億円 |

|

国内医薬品生産価値 |

10,2485 |

|

輸入価値 |

4,2567 |

|

輸出価値 |

8234 |

|

国内医薬品出荷価値 |

12,8160 |

出典:MHLW

当社の日本の塩素市場調査によると、以下はこの市場の課題です。

- 規制遵守と環境基準:日本の塩素業界は、厳格な排出規制や排水処理基準など、厳格な規制要件の対象となっています。経済産業省が定めるガイドラインや各種環境法の遵守は、操業上の複雑さと製造コストの増加につながります。各施設は、安全および環境規制を遵守するために、先進技術への継続的な投資を求められています。不遵守は、多額の罰金、生産中断、そして評判の失墜につながる可能性があるため、日本の塩素業界で事業を展開する企業にとって、規制遵守は極めて重要な戦略的課題となっています。

- 市場飽和と競争圧力:日本の塩素市場は成熟度が高く、国内の老舗メーカーが供給において支配的な地位を占めています。新規参入企業は激しい競争に直面し、価格設定の柔軟性と市場シェア拡大の可能性が制限されています。さらに、PVC製造、水処理、消毒剤といった重要な用途の飽和により、需要の伸びは比較的鈍化しています。収益性を維持するためには、企業はイノベーション、業務効率、あるいは専門性の高い製品提供を通じて差別化を図る必要があります。生産コストを抑制しながらこうした競争圧力に効果的に対応することは、日本の塩素サプライヤーにとって大きな課題となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の塩素市場のセグメンテーション

フォーム別(液体とガス)

液体セグメントは、2035年までに日本の塩素市場の67.2%の収益シェアを占めると予想されています。これは、工業用化学プロセスおよび水道水処理における安定した需要に支えられています。日本ソーダ工業会(JSIA)によると、日本の液体塩素の生産量は安定しており、2020年には486,357トン、2024年には442,833トンに増加すると予想されており、安定した産業需要を反映しています。販売量は181,651トンから193,034トンの範囲で、国内外の市場における堅調な存在感を示しています。これらの数字は、工業用化学プロセスおよび水道水処理における液体セグメントの重要な役割を強調しており、政府の監督により規制遵守、安全な取り扱い、市場の安定性が確保されており、日本の化学産業および公衆衛生インフラにとっての戦略的重要性を浮き彫りにしています。

液体塩素の製造と輸送

|

年 |

生産 |

国内配送 |

販売 |

総出荷量 |

|

2020年 |

304,636 |

304,636 |

195,000 |

181,615 |

|

2024年 |

442,833 |

242,001 |

200,593 |

200,593 |

|

2025年 |

227,991 |

225,997 |

186,086 |

193,034 |

出典: jsia.gr.jp

アプリケーション別(EDC/PVC、有機化学品、無機化学品、イソシアネート、塩素化中間体、プロピレンオキシド、パルプ・紙、C1/C2、芳香族、水処理、その他)

EDC/PVCは、2035年までに日本の塩素市場の収益のかなりの部分を占めると予想されています。この成長は、建設、インフラ、電気アプリケーションを含む分野でのPVCの国内需要が堅調であることに牽引されています。経済産業省によると、日本のポリ塩化ビニル樹脂の出荷量は毎年1,626,549トンを超えています。このEDC/PVC関連の塩素需要の恩恵を受ける主な企業は、Shin‑Etsu Chemical Co., Ltd.とAsahi Kasei Corporationです。Shin‑Etsuは、2024年に世界有数のPVC樹脂生産者と認められ、年間4.44百万トンのPVC総生産能力を誇り、2023年度の純売上高は2,8088億円となります。一方、旭化成は、2025年度の純売上高が3,0373億円で、世界中の150を超える工場で30百万トン以上の処理量を達成しています。

当社の日本の塩素市場の詳細な分析には、次のセグメントが含まれます。

|

フォーム別 |

|

|

アプリケーション別 |

|

日本の塩素市場を席巻する企業:

日本の塩素市場参入企業は、最先端の膜セル技術、デジタル監視システム、そして閉ループ生産方式の活用によって優れた実績を上げており、これらはすべて経済産業省の化学近代化イニシアチブによって推進されています。これらの進歩は、効率性、持続可能性、そして国際基準の遵守を保証し、日本企業の競争力維持に貢献するとともに、PVC、医薬品、水処理セクターにも利益をもたらします。環境に配慮した生産活動への取り組みは、塩素製造における日本の世界的なリーダーとしての地位を強化しています。

以下は、日本の塩素市場で事業を展開している主要企業の一覧です。

- Shin Etsu Chemical Co., Ltd. (Tokyo)

- Taiyo Nippon Sanso Corp. (Tokyo)

- Asahi Kasei Corp. (Tokyo)

- Mitsubishi Chemical Group (Tokyo)

- Tosoh Corporation (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Kuraray Co., Ltd. (Tokyo)

- Ube Corporation (Ube, Yamaguchi)

- Denka Company Limited (Tokyo)

- Kaneka Corporation (Osaka)

以下は、日本の塩素市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、Mitsui Chemicals、Idemitsu Kosan、Sumitomo Chemicalは、国内石油化学事業の競争力強化を目的として、Sumitomoのポリプロピレン(PP)事業とLLDPE事業をプライムポリマーに統合する事業契約を締結しました。この統合は、京葉地区の生産体制の改善、シナジー効果の創出、コスト効率の向上を目指しており、統合後の事業は世界の輸入品との競争力強化を目指します。この戦略的取り組みは、ポリマーおよび関連原料市場における規模の拡大とレジリエンスの最適化を目指す、日本の化学企業による幅広い取り組みを象徴するものです。

- 2025年10月、Asahi Kasei Corp.は、Kawasaki工場に新設備を建設する認可を取得したと発表しました。この設備は、塩素および苛性ソーダの製造に不可欠なイオン交換膜式クロールアルカリ電解装置に使用される部品を含む電解システム部品の製造を目的としています。この設備拡張は、経済産業省および産業界によるGXサプライチェーン構築プログラムの支援を受けており、将来の水素およびクロールアルカリ市場への安定供給確保における同社の立場を強化するとともに、基礎化学品分野における垂直統合を促進します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針