当社の信頼できる顧客

日本の塩素化ポリエチレン市場調査、規模、傾向のハイライト(予測2026ー2035年)

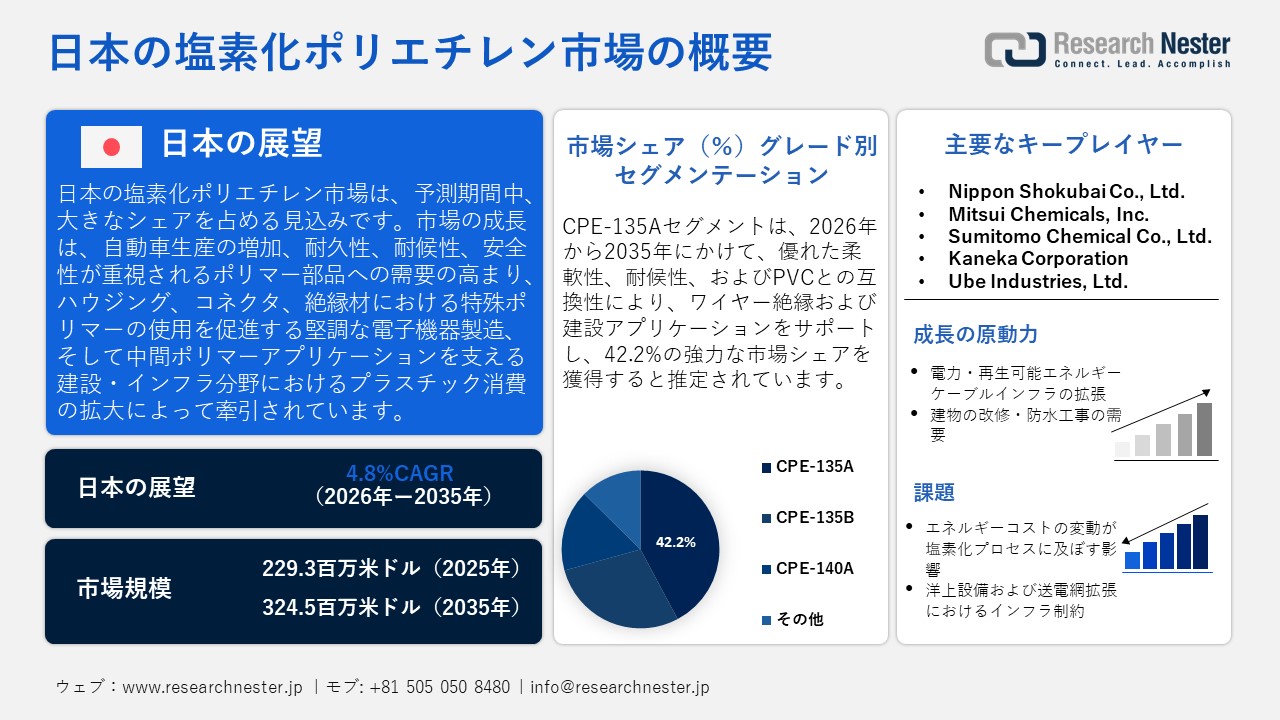

日本の塩素化ポリエチレン市場規模とシェアは、2025年には229.3百万米ドルと推定され、2035年末には324.5百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.8%で成長が見込まれています。2026年には、日本の塩素化ポリエチレンの業界規模は230.6百万米ドルに達すると予想されています。

日本の塩素化ポリエチレン市場は、自動車産業における高度なポリマー材料の使用ニーズを主な原動力として、今後数年間で大幅な成長が見込まれています。日本自動車工業会の報告書(2024年)によると、日本の自動車生産台数は8.99百万台と堅調で、乗用車は2023年に7.77百万台に達しました。これは自動車基盤の拡大を反映しており、安全性、耐久性、配線、耐候性などのアプリケーションにおいて、塩素化ポリエチレンをはじめとするポリマーの需要を刺激しています。自動車アプリケーションでは、CPEコンパウンドなどの衝撃改質剤に関連する幅広いポリマーアプリケーションの存在が強調されています。さらに、電気・電子産業では、特殊プラスチックの使用を促進する製造需要が求められています。

活発な電子機器製造業を背景に、日本経済産業省がJEITAから発表した統計によると、2025年6月の日本の製造業生産高は5,620,983百万円に達しており、需要の高い筐体、コネクタ、配線絶縁材、高性能電子部品の製造に塩素化ポリエチレンなどの特殊ポリマーが使用されていることが分かります。また、中間ポリマーの需要は、建設やインフラにおけるプラスチックの使用に基づいています。日本プラスチック産業連合会(JPIF)が2022年に発表したデータによると、建築用途で使用されるプラスチックの製造量は253,073トンで、そのうち131,490トンが床材であり、これは中間ポリマーの消費に貢献し、建設業界における塩素化ポリエチレンの使用を必要とする、日本のインフラベースのプラスチック需要を表しています。

日本の塩素化ポリエチレン(CPE)サプライチェーンは、輸入原油とナフサを蒸気分解してエチレンを生成し、さらに重合してポリエチレンを生成し、塩素化してCPEを生成するという、石油化学のバリューチェーンに構造的に組み込まれています。中規模レベルでは、日本は非常に大規模な石油化学インフラを有しており、特殊改質用のポリマーの供給を可能にしています。日本石油化学工業協会(JPCA)のデータによると、2024年の日本のエチレン生産能力は年間6,162千トン、LDPEは2,129千トン、HDPEは1,082千トンに達しました。これらの能力は、下流の塩素化誘導体およびコンパウンディング工程の重要な原料基盤を構成しています。

さらに、サプライチェーンは石油化学コンプレックスから特殊ポリマー加工業者まで高度に統合されており、材料の効率的な変換と均一な製品品質の維持に役立っています。日本プラスチック産業連合会(JPIF)(2022年)によると、日本は2,372,695トンのプラスチックフィルムとシート、1,571,063トンの軟質プラスチック製品を生産しており、自動車、建設、産業アプリケーションにおける塩素化ポリエチレンなどの特殊ポリマーを支える強力な下流加工が際立っています。全体として、日本のCPEサプライチェーンは、成熟した輸入ベースの構造と優れた国内変換による上流サプライチェーンを示しており、原料の安定性、クラッカーの使用、ポリマーのスループットが、市場における塩素化ポリエチレンの供給安定性と価格変動に直接関係しています。

日本の塩素化ポリエチレン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.8% |

|

基準年市場規模(2025年) |

229.3百万米ドル |

|

予測年市場規模(2026年) |

230.6百万米ドル |

|

予測年市場規模(2035年) |

324.5百万米ドル |

|

地域範囲 |

|

日本の塩素化ポリエチレン市場 – 地域分析

日本の塩素化ポリエチレン(CPE)は、国内の先端ポリマーおよび特殊材料産業において戦略的に重要な市場です。産業的に重要なアプリケーションを支え、自動車、建築、エレクトロニクスなどの基盤となる高性能プラスチック産業にも関わっています。日本プラスチック産業連合会が提供したデータによると、2022年に日本は1,544,933トンのPVC樹脂と283,851トンのABS樹脂を生産しており、これが高性能ポリマーに対する高い需要と、主要な産業分野における塩素化ポリエチレンの開発の基盤となっています。この汎用性により、塩素化ポリエチレンはPVCやその他のポリマーブレンドの耐衝撃性、耐熱性、耐薬品性を向上させ、下流工程の製造効率を高めることができます。

さらに、塩素化ポリエチレンは、自動車部品ホース、シール、防振ダンパー、断熱材などや建設屋根用防水シート、フレキシブル配管、ガスケットなどに幅広く使用されています。CPEは、電線やケーブルの絶縁、保護コーティング、特殊チューブの製造など、電子機器や産業分野でも使用されています。JPIFの統計によると、日本は2022年に505,236トンのプラスチック輸送製品と104,455トンの電気通信製品を製造し、自動車部品、ケーブル絶縁、電子機器においてCPEの需要が高いことを示しています。

さらに、Tosoh Corporation、UBE Corporation、Teijin Limited、Kureha Corporationなどの企業は、CPE配合に使用される機能性ポリマーや添加剤の製造において主要な役割を担っており、高性能グレードやカスタム配合といった形で革新的な製品を頻繁に提供しています。これらの企業は、国内の配合メーカーとの連携を通じて、厳格な工業規格に違反することなく材料の特性を向上させることが可能です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The Yokohama Rubber Co., Ltd.

- 消費単位(量)

- 塩素化ポリエチレン調達に割り当てられた収益の割合

- 塩素化ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Riko Co., Ltd.

- 消費単位(量)

- 塩素化ポリエチレン調達に割り当てられた収益の割合

- 塩素化ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nitto Denko Corporation

- 消費単位(量)

- 塩素化ポリエチレン調達に割り当てられた収益の割合

- 塩素化ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nichirin Co., Ltd.

- 消費単位(量)

- 塩素化ポリエチレン調達に割り当てられた収益の割合

- 塩素化ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Furukawa Electric Co., Ltd.

- 消費単位(量)

- 塩素化ポリエチレン調達に割り当てられた収益の割合

- 塩素化ポリエチレンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の塩素化ポリエチレン市場:成長要因と課題

日本の塩素化ポリエチレン市場の成長要因ー

- 力・再生可能エネルギーケーブルインフラの拡大:日本における送電網および再生可能エネルギーシステムの拡張ニーズの高まりは、高性能絶縁材料の需要を直接的に押し上げています。電化の進展に伴い、ケーブルシステムの長寿命化のためには、耐久性と難燃性を備えたポリマーが求められています。これは、塩素化ポリエチレン(CPE)の使用を促進する要因の一つです。経済産業省が2024年4月に発表した報告書によると、日本は1,010TWhの電力を発電し、そのうち21.7%が再生可能エネルギーによるものでした。これにより、送電網とケーブル設備の拡張が進み、絶縁材としての塩素化ポリエチレン(CPE)の需要が直接的に刺激されています。同様に、洋上および再生可能エネルギー送電網のさらなる普及と高電圧ケーブルインフラの拡大も、市場の成長に貢献しています。新エネルギー・産業技術総合開発機構(NEDO)によると、日本は2024年に703.3MWの発電設備を設置し、総発電容量は5,840.4MW、タービン数は2,720基に達し、洋上送電網や高圧ケーブルの敷設拡大に貢献し、絶縁工事における塩素化ポリエチレン(CPE)の需要を押し上げた。

日本の風力発電設備容量の推移(2018年ー2024年)

|

年 |

設備容量(MW) |

|

2018年 |

3,627 MW |

|

2019年 |

3,892 MW |

|

2020年 |

4,407 MW |

|

2021年 |

4,525 MW |

|

2022年 |

4,802 MW |

|

2023年 |

5,213.4 MW |

|

2024年 |

5,840.4 MW |

出典:Japan Wind Power Association

- 建物の改修・防水需要:日本では、インフラの強靭性と建物の長寿命化が重視されているため、高性能建築用ポリマーの需要が高まっています。長期的な構造保護を確保するためには、耐候性と弾性に優れた高品質の材料が求められます。これは、建設活動における塩素化ポリエチレン(CPE)の使用増加の直接的な要因でもあります。国土交通省によると、2024年の宿泊施設の床面積は1,755,000平方メートルで、前年比94.4%増となり、防水材や屋根材の需要が増加し、建設プロジェクトにおける塩素化ポリエチレン(CPE)の使用を直接的に促進しました。CPEは、紫外線、化学薬品、厳しい気象条件に対する耐性があるため、PVC製の防水システムに広く使用されています。したがって、改修や再建のレベルが高くなるほど、建築用ポリマーにおけるCPEの需要も高まります。

当社の日本の塩素化ポリエチレン市場調査によると、以下はこの市場の課題です。

- エネルギーコストの変動が塩素化プロセスに与える影響:塩素化ポリエチレン(CPE)の製造プロセスは極めて多くのエネルギーを必要とするため、エネルギー価格の問題は塩素化製造において重大な課題となっています。海外からのエネルギー供給に依存しているため、電気料金やガソリン価格が不安定になり、結果として生産コストが全体的に上昇します。このような不安定さは製造業者の収益性を低下させ、価格戦略を予測不可能にします。その結果、特にコスト効率が成功の鍵となる輸出市場において、供給業者は競争力を維持することが困難になっています。生産コストを一定に保つことができないと、最終的には投資が減速し、生産能力の拡大が制限され、CPE市場の発展に全体的に悪影響を及ぼします。

- オフショアおよび送電網拡張におけるインフラ制約:インフラ開発、特に送電網および送電網接続の開発における制約は、市場発展における主要な阻害要因となっています。エネルギーネットワークの拡張の遅れは、大規模なケーブルインフラに基づく大規模プロジェクトの実施を妨げます。塩素化ポリエチレン(CPE)はケーブル絶縁および保護用途で一般的に使用される材料であるため、インフラ開発のペースが遅いと、CPEの需要が直接的に減少します。これらの制約は、産業およびエネルギー関連の開発のペースを阻害し、最終的には消費機会を減少させ、CPE市場全体の成長パターンを減速させます。

この市場の主要な成長要因のいくつかを理解します。

日本の塩素化ポリエチレン市場のセグメンテーション

グレード別(CPE-135A、CPE-135B、CPE-140A、その他)

CPE-135Aセグメントは、柔軟性、耐候性、PVCとの互換性の優れたバランスにより、2035年までの予測期間中に42.2%の最大収益シェアで成長すると予想されています。これにより、すべてのワイヤー絶縁材および建設作業において選ばれる材料となるでしす。この大規模な産業への取り組みが、日本における塩素化ポリエチレン市場のグレードセグメントを直接的に押し上げています。JPIFによると、METIの生産動向調査に基づき、CPE-135Aの成長は、日本における柔軟で耐候性の使用や、プラスチックフィルムおよびシート2,372,695トン、プラスチックパイプ344,707トンの需要増加によって支えられています。さらに、非化石エネルギーの成長は電力システムの近代化に影響を与えています。経済産業省が報告した2024年の日本のエネルギー供給に関する暫定統計によると、日本における非化石電源の比率は32.5%に増加し、再生可能エネルギーと原子力がそれぞれ23.0%と9.4%を占めており、これが電力システムの近代化と高性能なCPE-135A絶縁体およびケーブルの需要増加を引き起こしています。これらの直接的な影響により、高グレードのCPE材料の需要が高まり、グレードセグメントにおけるCPE-135Aの市場シェアが強化されます。

アプリケーション別(ワイヤー・ケーブルジャケット、インパクト修飾子、ホース・チューブ、接着剤・コーティング剤、磁気、IR ABS)

ワイヤー・ケーブルジャケットセグメントは、日本の電力・送電網システムの拡大に伴い、耐火性・耐候性絶縁被覆材の需要が高まっていることから、2026年から2035年の予測期間中に大幅な成長が見込まれています。日本電力情報センター(JEPIC)によると、2022年時点で日本の高電圧送電網は179,922kmに達しており、これが電線・ケーブルにおける難燃性・耐候性CPE-135A被覆材の需要を牽引しています。塩素化ポリエチレンの全体的なアプリケーションレベルの需要は、ワイヤー・ケーブルジャケットが中心となっています。経済産業省の公式統計によると、2023年度の日本の電力構成における再生可能エネルギーの割合は約22.9%であり、クリーンエネルギーの統合を促進するために送電網インフラが拡張されています。これらの変化は、大量の絶縁ケーブルを必要とする大規模な送配電システムを必要としています。アプリケーション分野の成長は、CPEが耐薬品性および耐熱性に優れているため、ケーブルジャケットとして広く用いられているという事実に直接的に影響を受けています。

当社の日本の塩素化ポリエチレン市場の詳細な分析には、次のセグメントが含まれます。

|

グレード別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本の塩素化ポリエチレン市場を席巻する企業:

日本の塩素化ポリエチレン市場は、石油化学の基礎生産から高性能ポリマーの研究開発、材料ソリューションまでを統合した大規模な総合化学メーカーがひしめき合う、非常に競争の激しい市場です。さらに、Shin-Etsu ChemicalやResonac K.K.などは、CPE原料や特殊グレードの開発に用いられるビニル樹脂や塩素樹脂の専門企業でもあります。また、Mitsui ChemicalsとSumitomo Chemicalsによるポリオレフィン事業の戦略的統合は、国内ポリマーのサプライチェーン強化を目指しています。一方、Nippon Shokubaiは、自動車、建設、電気といった分野を超え、日本の化学産業における製品の多様化と技術革新に貢献する機能性材料への産業転換を目指し、持続可能性とイノベーション戦略を継続的に推進しています。

日本のトップ塩素化ポリエチレンメーカー

- Resonac K.K. (Tokyo)

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- Tosoh Corporation (Tokyo)

- Sekisui Chemical Co., Ltd. (Osaka)

- Kureha Corporation (Tokyo)

- Nippon Shokubai Co., Ltd. (Osaka)

- Mitsui Chemicals, Inc. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Osaka)

- Kaneka Corporation (Osaka)

- Ube Industries, Ltd. (Tokyo)

以下は、日本の塩素化ポリエチレン市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、Sumitomo Chemical Co., Ltd.は、Prime Polymer、Mitsui Chemicals、Idemitsu Kosanと正式な事業統合・合弁契約を締結し、PPおよびLLDPE事業を簡易吸収分割方式でプライムポリマーに売却しました。この戦略的な措置は、特に自動車用および産業用基礎ポリマーといった、日本国内で衝撃吸収性、断熱性、性能向上を目的としてCPEブレンドが広く使用されている重要な最終用途市場において、国内ポリマーの競争力を強化するものです。

- 2025年2月、Mitsui Chemicals, Inc.は、同社の超高分子量ポリエチレン(UHMW-PE)粉末ミペロンが、日本化学会より2025年度化学技術賞を受賞したことを発表しました。ミペロンは、高度な製造プロセスにより、強度と耐久性に優れた極細粒子(10μm)を実現しています。この革新的な技術は、プラスチック補強材、コーティング材、自動車部品、そしてホース、シール材、ケーブル絶縁材、建築材料などの性能向上剤としてCPEを組み込んだ特殊使用など、日本市場における幅広い用途で性能向上に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針