当社の信頼できる顧客

日本のカーボンおよびグラファイトフェルト市場調査、規模、傾向のハイライト(予測2026ー2035年)

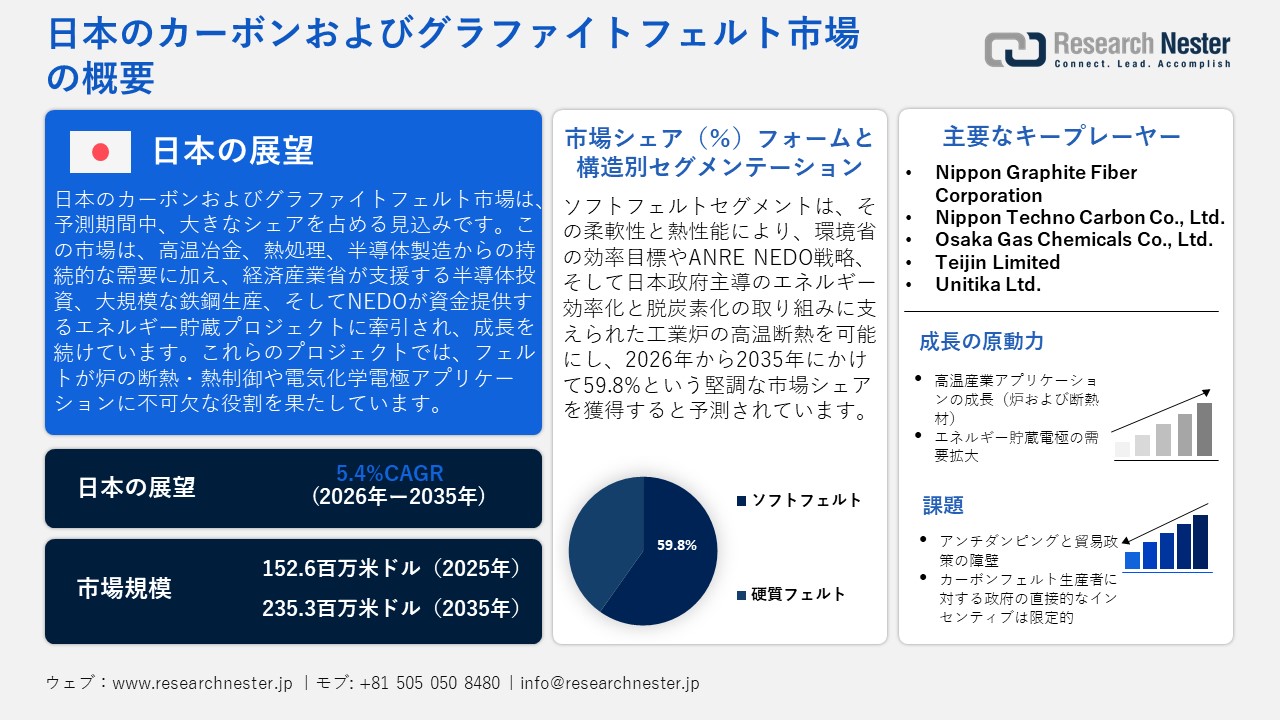

日本のカーボンおよびグラファイトフェルト市場規模とシェアは、2025年には152.6百万米ドルと推定され、2035年末には235.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.4%で成長が見込まれています。2026年には、日本のカーボンおよびグラファイトフェルトの業界規模は160.2百万米ドルに達すると予想されています。

日本のカーボンおよびグラファイトフェルト市場は、予測期間を通じて上昇傾向で成長すると予測されています。その主な要因は、冶金、熱処理、半導体製造分野における高温処理用途でのカーボンおよびグラファイトフェルトの持続的な需要です。これらの分野では、カーボンおよびグラファイトフェルトは炉の断熱、雰囲気制御、高純度熱環境で利用されています。例えば、Nippon Carbon Co., Ltd.は、冶金処理、熱処理工程、半導体製造設備などを支える高温工業炉の断熱材として使用されるカーボンフェルトを供給しています。これらの設備では、熱条件の制御と高純度材料の使用が求められます。さらに、日本は鉄鋼および特殊金属の主要輸出国でもあります。経済産業省によると、日本の粗鋼生産量は2023年に87百万円を超え、カーボン系断熱材を使用した工業炉の稼働・改修が可能となっています。

さらに、国内の半導体生産能力の増強は、サプライチェーンの強靭化という国家政策の一環であます。経済産業省は、2020年代後半にかけて半導体および関連装置・インフラの生産に4兆円を超える公的支援を行うことを表明しており、これは拡散、アニール、結晶成長装置におけるグラファイトおよびカーボン材料の需要を直接的に刺激ます。同様に、この市場は産業用エネルギー貯蔵および水素関連システムの導入に加えて、さらなる市場であます。例えば、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)は、カーボンおよびグラファイトフェルト電極基板や熱処理システムを活用したレドックスフロー電池の実証や次世代エネルギーシステムを支援しています。これらの牽引役は製造業関連の牽引役であり、カーボンおよびグラファイトフェルトに依存する資本集約型の長サイクル産業の需要を安定させ、短期的な消費者サイクルや建設サイクルに左右されない消費構造の安定性をもたらす。

サプライチェーンの観点から見ると、市場は原材料、高純度石油コークス、グラファイトへの安全なアクセスによって支配されており、その大部分は中国、韓国、米国から輸入されています。さらに、生産の継続性を維持するために完成品が輸出され、供給の混乱は国内レベルの製造能力と在庫の活用によって緩和されています。その他の側面としては、輸送インフラの状態、高温プロセスへのエネルギーの可用性、貿易に関わる政府の政策があり、これらはすべて、冶金、半導体、エネルギー貯蔵アプリケーションへの安定供給を提供する上で役割を果たしています。2023年、日本は工業アプリケーションのカーボンまたはグラファイト電極を67,150.07千米ドル輸入しました。そのうち45,470.65千米ドルは、中国が13,133,200キログラム、フランスが2,342,170キログラム輸入しました。

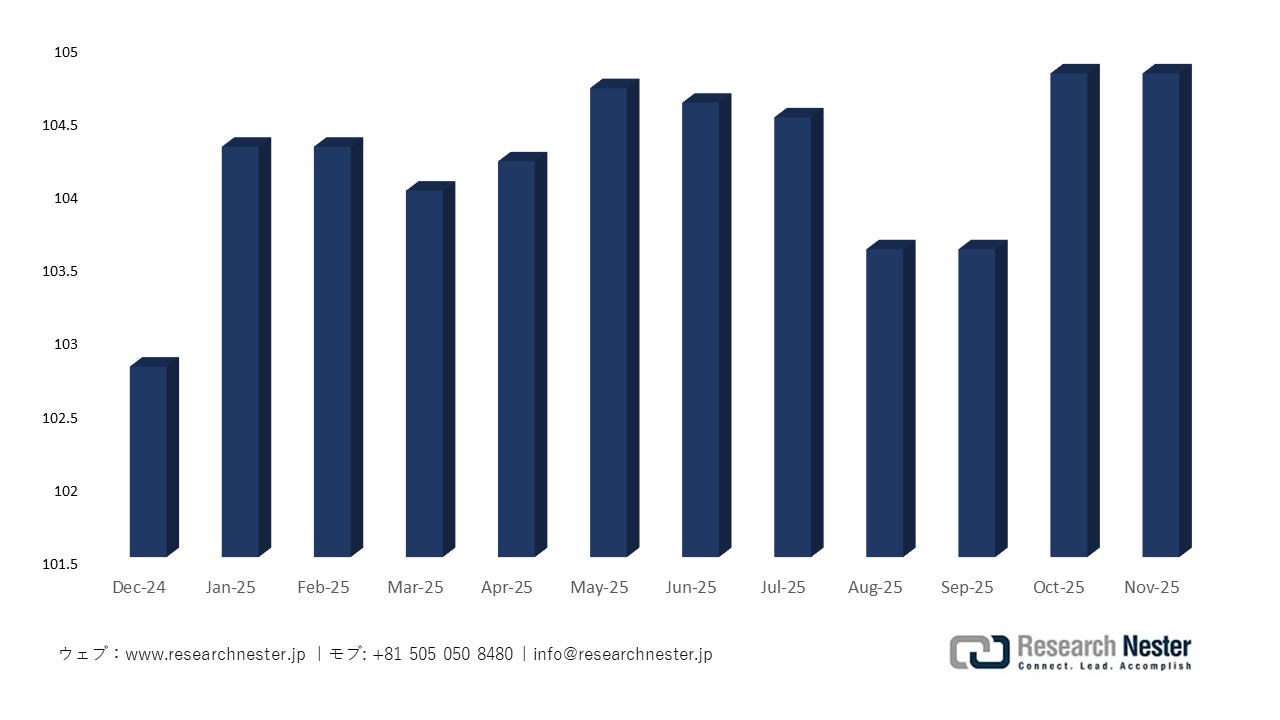

一方、輸出は259,251.58千米ドル、韓国向けは9,408,690キログラムで46,957.28千米ドル、カナダ向けは8,390,770キログラムで36,921.55千米ドルとなり、カーボンおよびグラファイトフェルトの需要を後押ししています。さらに、日本のカーボンおよびグラファイト製品の生産者物価指数は、2020年を基準として2025年2月時点で103.2となっています。この安定した生産者物価指数は、産業需要とコスト環境の不変を示しており、冶金、半導体製造、エネルギー貯蔵産業における高温用途のカーボンおよびグラファイトフェルト市場の発展に貢献しています。

日本のカーボンおよびグラファイト電極国別輸入、2023年

|

日本 |

パートナー国 |

貿易価値(千米ドル) |

数量(kg) |

|

中国 |

45,470.65 |

13,133,200 |

|

|

フランス |

12,319.53 |

2,342,170 |

|

|

インド |

4,924.11 |

1,184,100 |

|

|

スペイン |

2,341.73 |

454,844 |

|

|

マレーシア |

1,771.12 |

386,477 |

|

|

オーストリア |

210.06 |

55,979 |

|

|

アメリカ合衆国 |

83.56 |

20,970 |

|

|

ドイツ |

16.98 |

47 |

日本のカーボンおよびグラファイト電極国別輸出、2023年

|

日本 |

パートナー国 |

貿易価値(千米ドル) |

数量(kg) |

|

韓国 |

46,957.28 |

9,408,690 |

|

|

カナダ |

36,921.55 |

8,390,770 |

|

|

アラブ首長国連邦 |

32,708.52 |

6,477,810 |

|

|

サウジアラビア |

21,121.62 |

4,237,490 |

|

|

バーレーン |

21,057.94 |

4,132,150 |

|

|

オーストラリア |

15,882.82 |

3,601,630 |

|

|

アメリカ合衆国 |

11,426.92 |

1,619,150 |

|

|

中国 |

5,408.85 |

722,462 |

カーボンおよびグラファイト製品(CGP)2024年12月から2025年11月

日本のカーボンおよびグラファイトフェルト市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.4% |

|

基準年市場規模(2025年) |

152.6百万米ドル |

|

予測年市場規模(2026年) |

160.2百万米ドル |

|

予測年市場規模(2035年) |

235.3百万米ドル |

|

地域範囲 |

|

日本のカーボンおよびグラファイトフェルト市場 – 地域分析

カーボンおよびグラファイトフェルト市場は、日本の産業環境において、高温プロセス、エネルギーシステム、そして国民経済の基盤となる材料生産を支える重要な位置を占めています。カーボンおよびグラファイトフェルトは、高熱を発生する工業炉、エネルギー貯蔵装置、そして最先端の製造装置において、耐熱絶縁材および導電性材料として重要な役割を果たしています。日本の産業基盤は精密製造とエネルギー効率を基盤としており、高度なフェルト材料は、特に金属加工産業や電子産業において、優れた性能とエネルギー損失の低減を実現します。近年、資源エネルギー庁(ANRE)と新エネルギー・産業技術総合開発機構(NEDO)が共同で策定した省エネルギー・脱化石エネルギー戦略2024は、エネルギー効率の高い産業技術の推進を促しており、高温プロセス製造における熱伝導性の向上とエネルギー損失の低減を目的としたカーボンおよびグラファイトフェルトの需要を生み出しています。フェルトの需要拡大に貢献するフェルトの主な用途は、冶金・セラミック工業炉、エネルギー貯蔵施設、半導体製造、化学処理技術です。

さらに、日本の主要素材メーカーもこの市場に貢献しており、断熱材や高機能材料を補完するカーボンおよびグラファイト製品を製造しています。たとえば、Japan Carbon Co., Ltd.は、優れた断熱性能を備えた高温炉で使用されるソフトカーボンフェルトを製造できます。これは、業界の要件を満たすカーボンフェルト製品の商業規模生産の優れた例です。カーボロンフェルトは耐熱性と強度の点で優れているため、高温が必要なさまざまな用途に使用されています。この市場は政府の政策に大きく影響されます。経済産業省は、グリーンイノベーション基金を通じて、製造業における熱処理の脱炭素化プロジェクトなどに304.1億円の予算を投じ、最先端の断熱材をベースにしたエネルギー効率とカーボンニュートラルな工業炉技術の開発を加速しています。これにより、炉の性能と排出量を向上させるフェルト材料の必要性が高まっています。

さらに、日本では東京がカーボンおよびグラファイトフェルト関連の事業の一大中心地となっています。これは、最も洗練された製造、材料(研究開発センター)、およびエネルギー貯蔵開発スキームが存在するためです。カーボンおよびグラファイト材料の使用、特に高温での絶縁体、バッテリーの電極、およびその他の用途に特化した複数の研究機関と協力的な産業クラスターが市内に拠点を置いています。たとえば、東京都は、企業が省エネおよび再生可能エネルギーイニシアチブによって温室効果ガスの排出を削減または相殺できるように、国内外のカーボンクレジットの容易な交換を促進することで、地元企業の脱カーボン化プロセスを支援する東京カーボンクレジット市場を導入しました。この政策環境は、地域でエネルギー効率の高い生産または熱集約型機能に利用されるカーボンおよびグラファイトフェルト材料の需要を間接的に促進します。

さらに、カーボンリサイクルおよび脱カーボン化技術における日本の国際協力機構(IAC)は、ハイテク材料技術、研究、経験、および産業界のベストプラクティスのコミュニケーションを強化することで、カーボンおよびグラファイトフェルト市場を支援しています。このようなコラボレーションは、材料の性能、製造効率、および高温およびエネルギー用途での使用を向上させるのに役立ちます。たとえば、経済産業省(METI)とNEDOは、カーボン材料技術に関する国際協力を促進するカーボンリサイクルに関する国際会議を開催しています。同様に、日本のNEDO主導のカーボンリサイクルおよび脱カーボン化技術に関する国際協力プロジェクト(2022ー2026年度)は、他国との技術交換と知識の共有、およびカーボン材料の使用の促進に貢献しています。政府の政策と産業界の発明が依然として低カーボンおよび高効率材料技術に重点を置いているため、見通しは明るいです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Ibiden Co., Ltd.

- 消費単位(量)

- カーボンおよびグラファイトフェルト調達に割り当てられた収益の割合

- カーボンおよびグラファイトフェルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NGK Insulators, Ltd.

- 消費単位(量)

- カーボンおよびグラファイトフェルト調達に割り当てられた収益の割合

- カーボンおよびグラファイトフェルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kobe Steel, Ltd.

- 消費単位(量)

- カーボンおよびグラファイトフェルト調達に割り当てられた収益の割合

- カーボンおよびグラファイトフェルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Dowa Holdings Co., Ltd.

- 消費単位(量)

- カーボンおよびグラファイトフェルト調達に割り当てられた収益の割合

- カーボンおよびグラファイトフェルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Resonac K.K.

- 消費単位(量)

- カーボンおよびグラファイトフェルト調達に割り当てられた収益の割合

- カーボンおよびグラファイトフェルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のカーボンおよびグラファイトフェルト市場:成長要因と課題

日本のカーボンおよびグラファイトフェルト市場の成長要因ー

- 高温産業アプリケーションの成長(炉・断熱材):日本では、カーボンおよびグラファイトフェルトの需要増加は、金属加工、セラミックス、ハイテク材料の製造に現在使用されている高温産業用炉の近代化・脱カーボン化の進展と密接に関連しています。例えば、日本を代表するカーボン材料メーカーの一つであるTokai Carbon Co., Ltd.は、カーボン材料や黒鉛材料を断熱材として用いた金属、セラミックス、電子部品加工炉を製造しており、これらの炉は高温製造システムの近代化・脱カーボン化に直接貢献しています。

これらのフェルトは、極度の温度になる炉の耐火断熱材や熱制御材として使用され、エネルギー効率とプロセスの信頼性を高めます。NEDOは、日本のグリーンイノベーション基金による製造業における熱処理プロセスの脱カーボン化において、工業炉技術に直接焦点を当て、2050年までにカーボンニュートラルの利益に貢献するために、カーボンニュートラルで高効率な炉技術の開発に304億円を投資しています。これにより、新しい断熱製品に基づく炉の改良が加速し、間接的に現地市場における高性能カーボンおよびグラファイトフェルトの需要が増加すると予想されます。

- エネルギー貯蔵電極の需要拡大:日本におけるエネルギー貯蔵インフラの成長に伴い、電極用のカーボン、グラファイトフェルト、導電性マトリックスを使用する先進的なバッテリーシステムに関連する材料の需要が高まっています。例えば、住友電気工業は、経済産業省のエネルギー貯蔵支援プログラムの一環として、熊本県でバナジウムレドックスフロー電池システムを稼働させており、これは日本のエネルギー貯蔵分野の利用拡大を強調し、電極用のカーボンおよびグラファイトフェルトの需要拡大に寄与しています。日本の経済産業省とNEDOは、次世代蓄電池・モーター開発プロジェクトなど、最大1,510億円の予算を投じた大規模な蓄電池開発を行っており、エネルギー密度とエネルギー効率を高めるための高性能蓄電池と蓄電池材料の研究開発に注力しています。

これには、グラファイトなどのカーボン依存度の高い材料の削減や、材料サプライチェーンに直接的な影響を与え、カーボンをベースとした部品のイノベーション需要を喚起する低カーボン製造方法の開発に向けた取り組みも含まれます。さらに、経済産業省が熊本県に導入するエネルギー貯蔵システムの一つとして選定したレドックスフロー電池システムなど、政府が資金提供するグリッドスケールフロー電池プロジェクトは、電極またはフローセル構造のいずれかにフェルト材料が使用されるフロー技術に対する公的支援の重要性を浮き彫りにしています。

当社の日本のカーボンおよびグラファイトフェルト市場調査によると、以下はこの市場の課題です。

- アンチダンピングと貿易政策障壁:貿易救済措置とアンチダンピング調査の問題も、日本のカーボン材料生産者が直面する大きな課題です。今回のケースでは、国内生産者救済策として、2025年3月まで暫定関税、2030年7月まで本関税が課された中国産黒鉛電極輸入に対するアンチダンピング調査が課題となっています。この調査は、貿易政策障壁がサプライチェーンの不均衡と、上流のカーボン材料やその他の材料における価格弾力性を生み出していることを浮き彫りにしています。これにより、競争力のある価格の中間製品の調達が困難になり、フェルトメーカーは変化するコストや規制の複雑さへの対応を迫られています。また、投資が抑制され、世界市場においてより大きなカーボン製品につながる原材料を調達する際の競争力が低下する可能性があります。

- カーボンフェルト生産者に対する政府の直接的なインセンティブが限られている:日本のカーボンおよびグラファイトフェルト業界が直面している大きな問題は、政府が特定のフェルト製品を対象とした特別なインセンティブプログラムを用意していないことです。日本のグリーンイノベーション基金(GIF)やNEDOのプロジェクトは、カーボンリサイクル、先端材料、熱処理プロセスの脱カーボン化を扱っていますが、カーボンおよびグラファイトフェルトの研究開発や商業化に対して直接的な資金提供や補助金を提供するものではあります。そのため、フェルトメーカーは一般的な材料やクリーンテクノロジーの補助金をめぐって競争しなければならず、経済産業省やNEDOが直接対象とするセクターよりも資金援助を得るのが難しくなるという追加コストが生じています。また、フェルトに特化したプログラムがないことで、中小企業はイノベーションを起こしたり、低排出ガス生産プロセスの規模を拡大したり、市場動向に対応したりすることができないという制約を受ける可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のカーボンおよびグラファイトフェルト市場のセグメンテーション

フォームと構造別(ソフトフェルト、硬質フェルト)

ソフトフェルトセグメントは、その柔軟性と熱性能により、2035年までの予測期間において59.8%という最大の収益シェアを占め、日本市場を席巻すると予想されています。これは、脱カーボン化プログラムの対象となっているあらゆる製造業において、高温断熱および熱調節用途で広く利用されているためです。例えば、日本の環境省は、8%から30%の省エネを実現する必要性から、高効率工業炉の導入を推奨しており、工場生産において不可欠な高温断熱および温度調節機能を提供するソフトフェルトの需要を押し上げています。

さらに、資源エネルギー庁(ANRE)とNEDOによる省エネルギー・非化石エネルギー転換技術戦略2024では、産業におけるエネルギー効率の向上と化石エネルギー使用量の削減に特に重点を置いており、効率的な熱プロセスを促進する先端材料の普及に政府が注力していることが示されています。この戦略は、省エネ技術の企画・研究開発支援を奨励し、化石燃料からの脱却を可能にするとともに、冶金、窯業、その他の製造業におけるエネルギー効率の高い炉システムや高熱集約型プロセスの実現に、ソフトフェルトなどの材料を活用させています。

製品タイプ別(カーボンフェルト、グラファイトフェルト)

カーボンフェルトセグメントは、日本の脱カーボン化と産業競争力戦略の中核となる産業熱利用と新エネルギーシステムの要因により、2026年から2035年の予測期間中に収益シェア48.6%と大幅に成長すると見込まれています。経済産業省が運営するグリーンイノベーション基金(最大325.1億円)が資金提供する製造業における熱処理プロセスの脱カーボン化プロジェクトの一環として、日本は、産業全体の排出量の多くを占める金属加熱プロセスにおけるCO2排出量を削減するため、カーボンニュートラルな熱処理炉やハイブリッド熱処理システムの開発を進めています。カーボンフェルトは、熱安定性が高く断熱性も備えた化合物であるため、これらの熱集約型システムに不可欠な要素であり、政府が熱処理プロセスの電化やアンモニアや水素などの排出ゼロ燃料への転換を推進する中で、その流れに乗っています。そのため、熱処理分野の脱カーボン化に向けたこうした規制の重点は、日本の製造業におけるカーボンフェルトの需要拡大を促進しています。

当社の日本のカーボンおよびグラファイトフェルト市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

フォームと構造別 |

|

|

アプリケーション別 |

|

日本のカーボンおよびグラファイトフェルト市場を席巻する企業:

日本のカーボンおよびグラファイトフェルト市場は、日本カーボン、東海カーボン、東洋カーボン、東レといった大手企業が高度な生産技術、技術力、そして長年にわたる顧客との良好な関係を背景に高い市場シェアを占め、中程度の集中度を誇っています。加えて、小規模企業やニッチメーカーも存在しますが、その影響力はそれほど大きくないため、競争が激しく集中した市場環境となっています。さらに、市場リーダー企業が競争力を維持するために実施してきた主要戦略の一つは、エネルギー貯蔵、半導体製造、断熱材といった高性能用途へのポートフォリオの多様化、プロセスの合理化と革新的な材料開発のための積極的かつ継続的な研究開発投資、そして持続可能性への取り組みを目的としたOEMや経済産業省、新エネルギー・産業技術総合開発機構(NEDO)などの政府主導のイニシアチブとの戦略的提携です。また、国際協力、技術移転、そして国際的なカーボン材料プロジェクトへの参加も成長の源泉となっており、企業はこれらの活動を通じて市場と効率性を拡大し、技術優位性を強化しています。

日本のトップカーボンおよびグラファイトフェルトメーカー

- Nippon Carbon Co., Ltd. (Tokyo)

- Tokai Carbon Co., Ltd. (Tokyo)

- Toyo Tanso Co., Ltd. (Osaka)

- Toray Industries, Inc. (Tokyo)

- Kureha Corporation (Tokyo)

- Nippon Graphite Fiber Corporation (Himeji)

- Nippon Techno‑Carbon Co., Ltd. (Miyagi)

- Osaka Gas Chemicals Co., Ltd. (Osaka)

- Teijin Limited (Tokyo)

- Unitika Ltd. (Osaka)

以下は、日本のカーボンおよびグラファイトフェルト市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Toray Industries, Inc. は、カーボン繊維強化プラスチック(CFRP)を分離し、回収繊維の強度と表面品質を維持することで、日本のカーボンおよびグラファイトフェルトの使用に適した不織布を製造する新たなリサイクル技術の開発を発表しました。試作サンプルは、高性能な熱材料や構造材料が求められる自動車、建設、電子機器、産業機器業界の顧客に供給されています。リサイクルされたカーボン繊維は、バージンカーボン繊維の引張強度の95%以上を維持し、CO2排出量を半分以上削減します。これは、持続可能でエネルギー効率の高い材料の使用に向けた日本の取り組みを支援するとともに、高温・高度な生産におけるカーボン繊維およびグラファイトフェルトの国内市場を拡大するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針