当社の信頼できる顧客

日本のブタジエン市場調査、規模、傾向のハイライト(予測2026ー2035年)

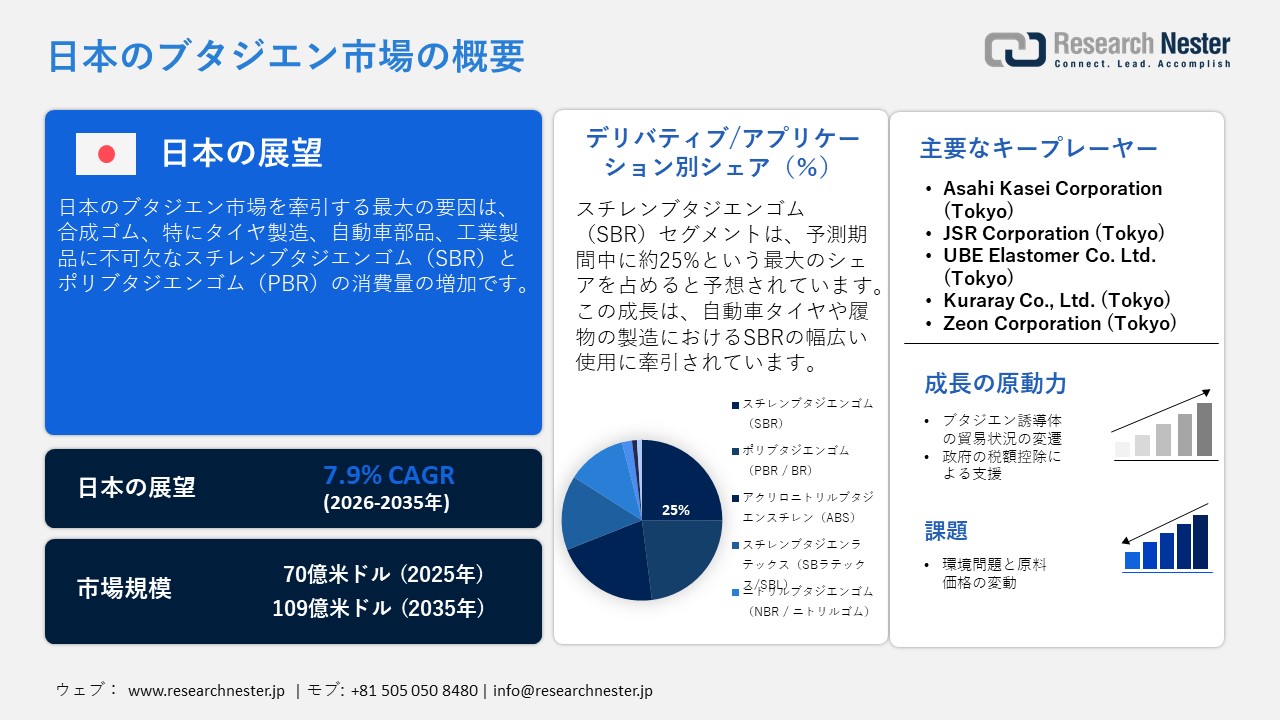

日本のブタジエン市場規模は、2025年には70億米ドルを超え、2035年末には109億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.9%で拡大します。2026年には、日本のブタジエン市場の業界規模は76億米ドルに達すると予測されています。

日本は、複数の国における化学品および先端材料の輸出において極めて重要な役割を果たしています。例えば、インドと日本の包括的経済連携協定(CEPA)は、貿易関係の形成において重要な役割を果たし、特にインドの化学産業における貿易収支に影響を与えています。協定発効後の2011年度以降、日本からインドへの輸出は2011年度の86.2億米ドルから2023年度には164.9億米ドルへと倍増しました。一方、インドの日本への輸出は停滞しており、同期間に50.9億米ドルから54.6億米ドルへとわずかに増加したため、顕著な貿易不均衡が生じています。この傾向は、FTAが他のすべての産業の中でも、日本の化学産業に大きな恩恵をもたらしていることを浮き彫りにしています。

ブタジエン及びその製品の生産・出荷統計(在庫リスクヒートマップ)、2025年10月

|

分類 |

商品 |

ユニット |

アイテム |

2025年9月 |

2025年10月 |

前月比 - 変化率(%) |

前年比 - 変化率(%) |

|

脂肪族中間体 |

ブタジエン

|

t |

生産 (P) 出荷 (S) 在庫 (I) |

58,705 45,186 17,835 |

63,986 43,331 21,976 |

9.0 -4.1 23.2 |

17.3 -3.6 28.2 |

|

ゴム製品

|

トラック・バス用タイヤ

|

1000 n |

生産 (P) 出荷 (S) 在庫 (I) |

888 894 278 |

900 927 250 |

1.4 3.7 -10.1 |

4.8 0.2 -10.1 |

|

|

乗用車用タイヤ |

1000 n |

生産 (P) 出荷 (S) 在庫 (I) |

7,771 7,887 3,457 |

8,173 8,662 3,007 |

5.2 9.8 -13.0 |

0.2 2.1 -11.6 |

|

|

ゴムホース |

1000 n |

生産 (P) 出荷 (S) 在庫 (I) |

25,590 25,011 11,313 |

27,048 26,808 11,791 |

5.7 7.2 4.2 |

7.7 5.2 7.4 |

出典:経済産業省

日本のブタジエンバリューチェーンは、生産量が実質消費量を上回り、在庫が急増しているため、需給がわずかに低迷しているものの、今後数年間は特に東南アジアや中国向けの輸出が増加すると予測されている(これらの地域では、生産者やサプライヤーが稼働率を調整するか、量をスポット市場に振り向ける可能性が高い)。

生産者物価指数(連鎖加重指数方式を使用)、2024年4月

|

商品 |

重さ |

索引 |

月次変化 |

前月(2024年3月) |

年間変化 |

前月 |

|

化学薬品および関連製品 |

91.5 |

112.9 |

-2.3 |

0.1 |

-1.8 |

-0.3 |

出典:日本銀行

ブタジエンを含む化学製品および関連製品のPPIは91.5のウェイトを記録しました。これは、日本のPPI全体における化学製品の相対的な重要性を示しています。ウェイト91.5(2020年を100とした場合)は、化学製品が日本の産業価格構造において重要な貢献をしていることを示しています。さらに、112.9という指数は、化学製品の価格が2020年と比較して12.9%上昇し、その後は前月比で着実に下落していることを示しています。化学製品の生産者価格は2023年と比較して1.8%低下しており、結果として合成ゴム価格も下落する見込みです(おそらく、ブタジエンとスチレンの原料価格の低下が要因と考えられます)。この投入コストの低下は、日本のタイヤメーカーに恩恵をもたらす可能性が高いでしょう。

日本のブタジエン市場: 主な洞察

|

基準年 |

202年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.9% |

|

基準年市場規模(2025年) |

70億米ドル |

|

予測年市場規模(2026年) |

76億米ドル |

|

予測年市場規模(2035年) |

109億米ドル |

|

地域範囲 |

|

日本のブタジエン市場 – 地域分析

日本のブタジエン市場 – 地域分析

2020年には、生石灰と液化石油ガス(LPG)の生産がそれぞれ20%、軽油が19%増加し、鉱物資源の生産が大幅に増加しました。日本の原油生産量は322万バレル(Mbbl)で、国内消費量の約0.3%を占めています。また、2020年の日本の精製石油供給量は世界第7位でした。2020年度の国内精製石油のうち、約46%が輸送用、9%が家庭用、45%が工業用でした。同年3月現在、日本では22の石油精製所が稼働しており、総生産能力は日量352万バレルでした。雇用に関しては、約19,100人が石油精製・販売部門で従事していました。

日本の稼働中の製油所、2022年

|

サイト名 |

会社 |

原油精製能力(千バレル/日) |

|---|---|---|

|

千葉 |

コスモ石油 |

179 |

|

坂井 |

コスモ石油 |

100 |

|

四日市 |

コスモ石油 |

83 |

|

千葉 |

エネオス |

129 |

|

鹿島 |

エネオス |

200 |

|

川崎 |

エネオス |

247 |

|

マリフ |

エネオス |

120 |

|

水島 A |

エネオス |

150 |

|

水島 B |

エネオス |

200 |

|

根岸 |

エネオス |

150 |

|

大分 |

エネオス |

136 |

|

坂井 |

エネオス |

141 |

|

仙台 |

エネオス |

145 |

|

和歌山 |

エネオス |

120 |

|

愛知 |

出光 |

160 |

|

千葉 |

出光 |

190 |

|

北海道 |

出光 |

150 |

|

京浜水江 |

出光 |

70 |

|

袖ヶ浦 |

出光 |

143 |

|

山口 |

出光 |

120 |

|

四日市 |

出光 |

255 |

|

四国 |

太陽石油 |

138 |

|

合計 |

— |

3,326 |

出典: EIA

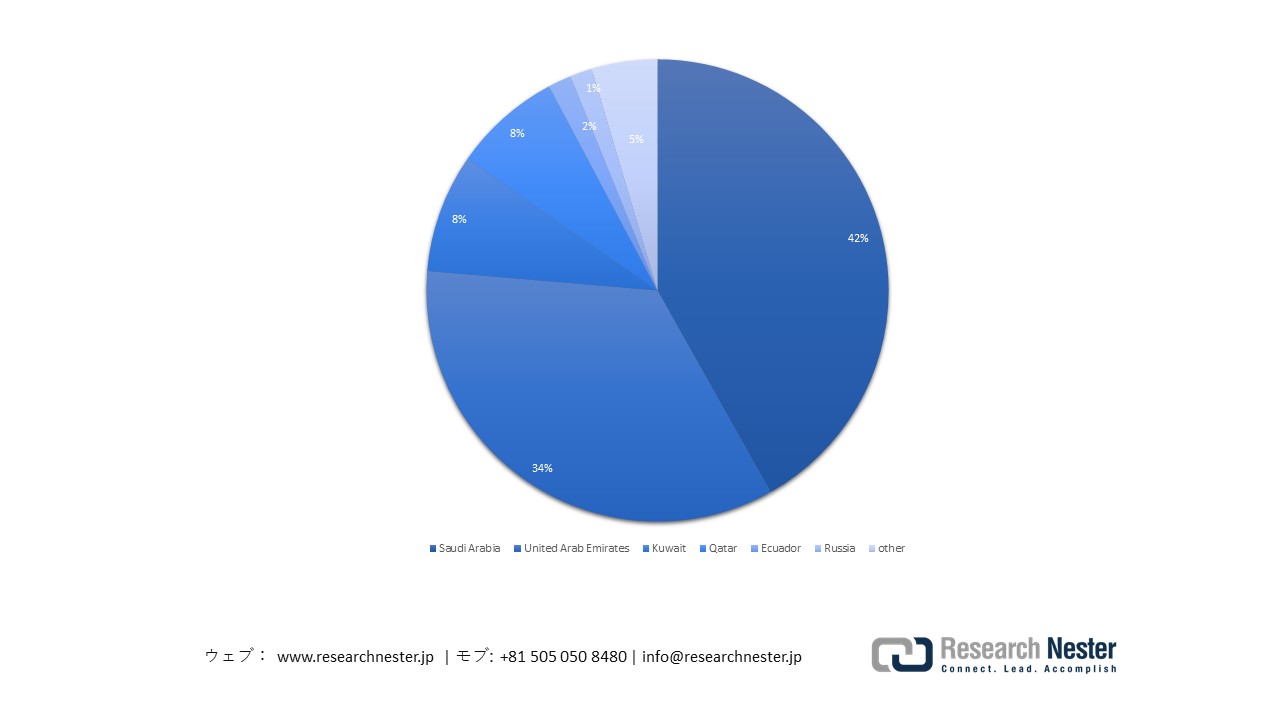

日本の石油精製能力の54%を占めるENEOS Corporationは、2017年にJXホールディングスおよTonenGeneral Sekiyu K.K.と合併した後、2020年6月にJXTG Nippon Oil & Energy Corporationからのブランド変更を完了しました。ENEOS Corporationは10月に大阪製油所(年間生産能力4,200万バレル)の操業を停止し、2020年12月に千葉製油所へ移管しました。また、2022年の日本の石油輸入量は100万バレル/日で、そのうちナフサ(主にブタジエンの水蒸気分解に使用)は輸入量の39%を占め、主にサウジアラビアからの供給となっています(下図参照)。

2022年の日本の原油およびコンデンセート輸入量(供給源別)

出典: EIA

出典: EIA

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

- Bridgestone Corporation

- 消費単位(量)

- ブタジエン調達に割り当てられた収益の割合

- ブタジエンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Rubber Industries, Ltd.

- 消費単位(量)

- ブタジエン調達に割り当てられた収益の割合

- ブタジエンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- The Yokohama Rubber Co., Ltd

- 消費単位(量)

- ブタジエン調達に割り当てられた収益の割合

- ブタジエンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyo Tire Corporation

- 消費単位(量)

- ブタジエン調達に割り当てられた収益の割合

- ブタジエンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Group

- 消費単位(量)

- ブタジエン調達に割り当てられた収益の割合

- ブタジエンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toray Industries, Inc.

- 消費単位(量)

- ブタジエン調達に割り当てられた収益の割合

- ブタジエンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Idemitsu Kosan Co., Ltd.

- 消費単位(量)

- ブタジエン調達に割り当てられた収益の割合

- ブタジエンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のブタジエン市場:成長要因と課題

日本のブタジエン市場:成長要因と課題

- ブタジエン誘導体に関する日本の貿易情勢の変遷:日本はスチレンブタジエンゴム(SBR)およびその製品の中堅からトップクラスの供給国/輸出国としての地位を確立しています。2024年の日本のSBRラテックス輸出額は201億円で、OECによると、4,864品目中599位の輸出品目でした。輸出先上位は、中国(16.4百万円)、米国(11.6億円)、インドネシア(535百万円)、台湾(462百万円)、ベトナム(414百万円)でした。 2025年8月、日本の貿易収支は20.4億米ドルの黒字となり、輸出額は2025年7月から2025年8月の間に18.8億円から20.6億円(178百万円、年平均成長率9.48%)に増加しました。輸入額は同時期に22.8百万円から19.9百万円に減少しました。

合成ゴムに関しては、日本の輸出額は2024年に3,200億円となり、1,177品目中66位でした。日本の輸出先は、中国(768億円)、タイ(335億円)、米国(302億円)、インド(233億円)、インドネシア(225億円)でした。日本は2023年に世界の合成ゴム市場シェアの8.46%を占め、ブタジエンゴム市場の輸出シェアでは8.8%を占めました。2023年のブタジエンゴム産業における日本の対外貿易額は293百万米ドル、輸入額は274億米ドルでした。

- 政府による積極的な税額控除:政府は、企業の研究開発費の一定割合(通常は税額の25%を上限)を法人税から控除する適切な税額控除の実施に熱心に取り組んでいます。この控除は、イノベーションコストを削減すると同時に、実効税負担を軽減します。経済産業省によると、2020年度に化学セクターはこの制度の恩恵を受けている企業全体の10%を占め、累計控除額の約19%を受け取っています。化学セクターは、クレジット制度の導入によって最も支援を受けている産業の一つであり、研究開発費の最小化、合成樹脂およびブタジエン系ポリマーにおけるイノベーションの強化、モビリティ、包装、工業用接着剤の開発支援、そして高付加価値材料への継続的な投資による競争力強化につながっています。

当社の日本のブタジエン市場調査によれば、当該市場における課題は以下のとおりです。

- 環境問題と原料価格の変動:ブタジエンを用いたゴム生産は、有害な揮発性有機化合物(VOC)を生成することが知られており、これは一般的に環境に悪影響を及ぼします。日本は、ブタジエンの潜在的な環境リスクを軽減するための規制改革を実施しました。また、日本のクラッカーは、地域の競合他社と比較して稼働率が低いため、ブタジエンの抽出効率が低下し、生産コストが上昇しています。さらに、原油価格の変動と供給不均衡が、ブタジエン全体の利用コストに影響を与えることが予想されます。

この市場の主要な成長要因のいくつかを理解します。

日本のブタジエン市場のセグメンテーション

派生/用途別(スチレンブタジエンゴム(SBR)、ポリブタジエンゴム(PBR / BR)、アクリロニトリルブタジエンスチレン(ABS)、スチレンブタジエンラテックス(SBラテックス / SBL)、ニトリルブタジエンゴム(NBR / ニトリルゴム)、アジポニトリル(ナイロン6,6用)、天然ゴムブレンド(NR等))

スチレンブタジエンゴム(SBR)セグメントは、予測期間中、約25%という最大のシェアを占めると予想されています。この成長は、自動車タイヤや履物の製造における広範な使用に牽引されています。自動車産業は、その高い信頼性と耐摩耗性と耐久性能により、このセグメントの重要な最終用途セクターであり続けています。さらに、日本は世界の合成ゴム市場において重要な地位を占め、純輸出国となっており、将来の市場展望を形作っています。しかし、近年の生産量は石油化学クラッカーの稼働率と同程度に減少しており、上流のナフサ系原料の状況に左右されることを示しています。全体として、日本のSBR市場は安定を維持していますが、自動車産業への依存度が高く、日本の高度な製造能力に支えられた高性能ゴムコンパウンド、工業製品、輸出市場において新たなビジネスチャンスが生まれています。

最終用途別(自動車・輸送、建設・インフラ、消費財、産業・機械製品)

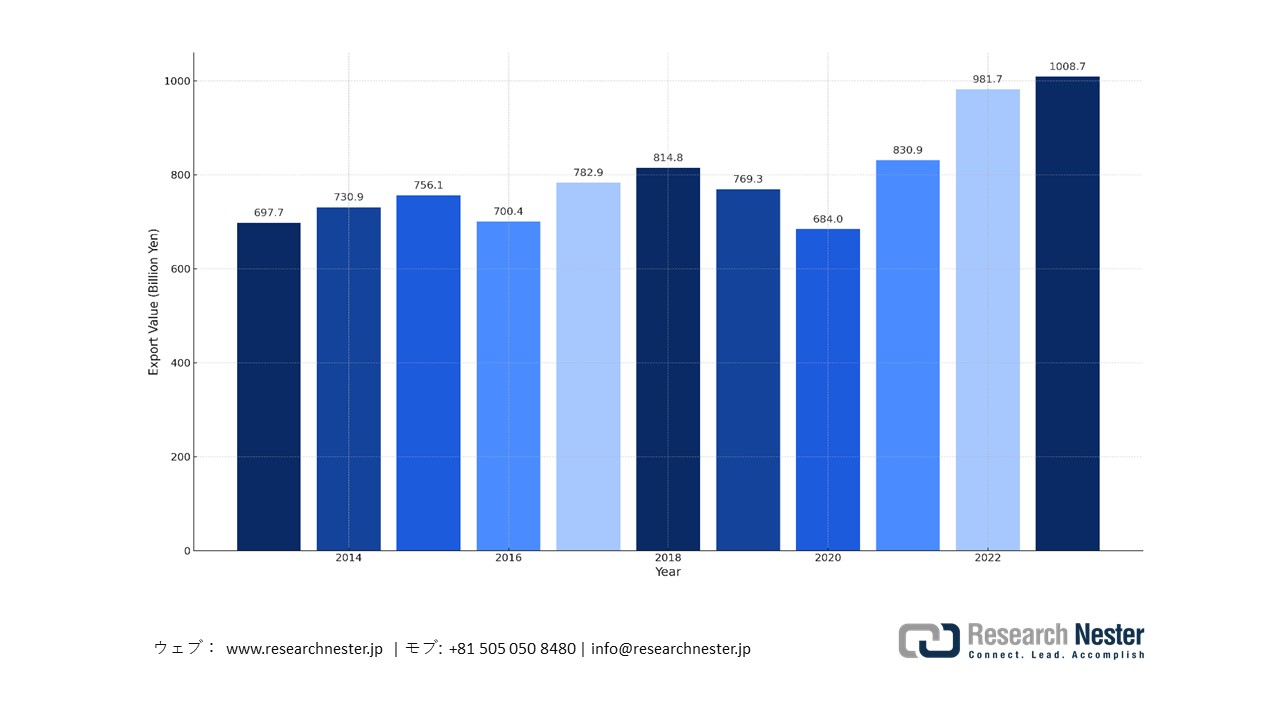

評価期間を通じて、自動車・輸送分野が最終用途セグメントの大部分を占めると予測されます。日本は世界の自動車輸出において中心的な役割を果たしており、自動車・輸送産業の世界的なサプライチェーンにおける日本の重要性を浮き彫りにしています。 2022年の自動車出荷額(輸出および国内出荷、自動車部品、二輪車などを含む)は62.8兆円で、2021年比11.4%増加しました。これは、日本の製造業出荷額全体の17.4%、機械産業全体の出荷額の39.3%を占めています。また、2023年の設備投資額は1.5兆円、自動車関連研究開発費は2022年に3.9兆円に達し、日本の主要製造業における累計投資額の約20%と30%を占めています。自動車・運輸市場は日本経済の中核産業の一つであり、自動車輸出額は2023年に21.6兆円(金額ベース)、自動車関連雇用者数は558万人に達しています。

2023年までの自動車輸出額

出典:JAMA

出典:JAMA

2023年の日本の自動車生産台数は899万台で、前年比14.8%増となった。乗用車の生産台数は777万台で、前年比18.3%増。内訳は、普通車が23.7%増の503万台、小型車が10.7%増の133万台、軽自動車が8.3%増の141万台となっている。JAMAの2024年版レポートによると、商用車と乗用車の合計台数は13.8%増の478万台。一方、乗用車の販売台数は399万台で前年比15.8%増、普通車は30.6%増の176万台、小型車は1.8%増の89万3000台となっている。一方、トラックの販売台数は4.1%増の77万8000台、バスの販売台数は53.5%増の8400台と急増した。

当社の日本のブタジエン市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

派生/用途別 |

|

|

原料別 |

|

|

最終用途別 |

|

|

技術別 |

|

日本のブタジエン市場を席巻する企業:

主要な市場プレーヤーは、合成ゴム(SBR、溶液重合SBR)の生産に注力しています。日本には、垂直統合された国内合成ゴムまたはポリマーゴムの供給基盤を提供する、幅広く強固な有能な企業が存在します。競争の激しい世界市場において、UBE(高シスBR)やクラレ(液状ゴム特殊製品)といった企業は、特殊ゴム、接着剤、エンジニアリングエラストマーといった高付加価値で特殊な分野を提案しており、日本は世界の成長フロンティアにおいて優位な立場を築いています。一方、外資系による新規ブタジエンゴム生産施設の不足は、参入障壁の高さを示しています。これは、強力な国内既存企業、確立された原料インフラ、規制、そして日本における統合石油化学クラスターに起因しています。

日本のブタジエン市場における主要プレーヤーは以下のとおりです。

- Asahi Kasei Corporation (Tokyo)

- JSR Corporation (Tokyo)

- UBE Elastomer Co. Ltd. (Tokyo)

- Kuraray Co., Ltd. (Tokyo)

- Zeon Corporation (Tokyo)

以下は、日本のブタジエン市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品

- 財務実績

- 主要業績指標

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Zeon Corporationは、2025年7月、山口県周南市にブタジエン製造工場の建設を開始しました。これは、日本におけるブタジエン市場における地位をさらに強化するためです。2026年に操業を開始し、2034年に商業化する予定です。ゼオンは、ポリブタジエンゴムまたはブタジエンゴムの製造における高度な技術開発を目指しています。

- 住友商事は2023年5月、Sumitomo CorporationおよMoU with Idemitsu Kosan Co., Ltd. と、バイオ素材または持続可能なポリマーの長期共同開発に関する覚書を締結しました。これにより、住友商事はバイオブタジエンサプライチェーンにおける重要な貢献者となるでしょう。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針