当社の信頼できる顧客

日本のバイオメディカル圧力センサ市場調査、規模、傾向のハイライト(予測2026ー2035年)

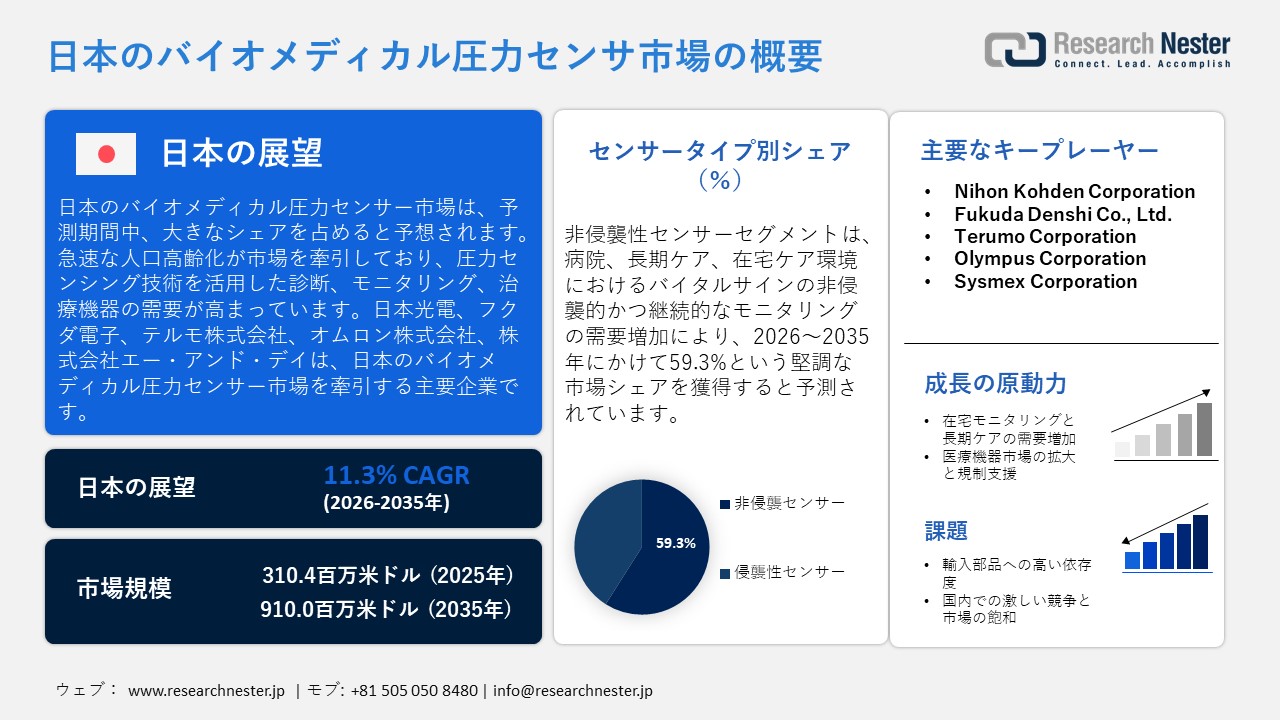

日本のバイオメディカル圧力センサ市場規模は、2025年には310.4百万米ドルを超え、2035年末には910.0百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.3%で拡大します。2026年には、日本のバイオメディカル圧力センサ市場の業界規模は351.9百万米ドルに達すると予測されています。

日本のバイオメディカル機器市場は、高齢化人口の増加に牽引され、圧力センシング技術を統合した診断、モニタリング、治療機器の需要が高まっています。ジェトロによると、2021年の市場規模は287億米ドル(4.3兆円)と推定され、医療ニーズの高まりと先進的なバイオメディカル機器の普及に伴い、着実な成長が見込まれています。この成長を支えるため、政府は医療機器分野における技術導入の促進、規制の円滑化、イノベーションの促進を目的とした施策を実施しています。さらに、政府は医療と介護の両面でデジタル技術と人工知能(AI)の活用を推進しています。

さらに、経済産業省は「医療機器産業ビジョン2024」を策定し、医療機器の国内製造の強化、競争力の向上、研究開発(先進的な診断・治療機器を含む)の支援、そして日本の機器メーカーの国際展開を促進するためのロードマップを示しています。さらに、日本の「経済産業政策の新たな方向性」に基づく包括的な政策イニシアチブでは、健康と医療を戦略的成長の主要分野と位置付け、イノベーション、スタートアップ企業の育成、そして日本の医療機器企業のグローバル展開を促進しています。こうした規制と政策支援に加え、デジタル化の進展、AIの統合、そして人口動態の圧力も相まって、圧力センサーなどのバイオメディカルセンサーの採用拡大を促進しています。

日本の医療機器市場は依然として輸入に大きく依存しています。2021年度の医療機器の輸入額は2.74兆円で、国内市場消費の60%以上を占めています。先進的でハイテクな機器の多くは海外、特に米国から調達されており、米国では日本に子会社を持つ外国メーカーがサプライチェーンにおいて主要な役割を果たしています。リスク軽減のため、日本はグローバルサプライチェーンの再構築に向けた戦略計画を策定し、単一国調達への依存を減らし、国内生産を強化しています。海外製医療機器の規制承認取得と現地流通を円滑に進めるため、協力的な事業提携が確立されています。この統合戦略により、圧力センサーをベースとした機器など、バイオメディカル分野に不可欠な部品の安定供給が確保されます。

日本のバイオメディカル圧力センサ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.3% |

|

基準年市場規模(2025年) |

310.4百万米ドル |

|

予測年市場規模(2026年) |

351.9百万米ドル |

|

予測年市場規模(2036年) |

910.0百万米ドル |

日本のバイオメディカル圧力センサ市場 – 地域分析

日本のバイオメディカル圧力センサ市場:地域別展望

日本のバイオメディカル圧力センサ市場は、正確な診断、治療モニタリング、患者の安全確保を促進することで、医療の質の向上に重要な役割を果たしています。これらのセンサーの用途は、集中治療、心臓病学、神経学、ウェアラブルヘルス機器など多岐にわたります。市場は高齢化と進行中のデジタルトランスフォーメーションによって推進されており、これらのセンサーはMEMS、AI、IoT技術を組み込むことで、リアルタイムモニタリングと予測医療の強化に貢献しています。さらに、イノベーションの促進、機器承認の迅速化、ICT導入の促進といった政府の取り組みも成長を後押ししており、日本は国内医療システムと国際競争力の両面において、バイオメディカルセンサー技術のフロントランナーとしての地位を確立しています。

東京は、政府支援によるイノベーション政策の後押しを受け、2035年までに日本のバイオメディカル圧力センサー市場で最大のシェアを獲得すると予測されています。 JETROによると、東京はヘルスケア分野におけるICT、AI、データ活用の推進と医療機器の早期承認プロセスの促進において最前線に立っています。注目すべき技術革新としては、AIを活用したモニタリングシステム、クラウドベースの患者記録、病院ネットワークに統合されたウェアラブルバイオメディカルセンサーなどが挙げられます。これらのイノベーションは、診断精度と遠隔モニタリング能力を大幅に向上させます。東京の今後の成長軌道は、デジタルヘルスケアインフラの発展、相互運用性標準の確立、そして低侵襲技術への需要の高まりに左右され、東京はバイオメディカルセンサー導入の中心地であり続けるでしょう。

大阪は、北大阪健康医療都市に所在する国立研究開発法人医薬基盤・健康・栄養研究所(NIBN)を拠点として、バイオメディカルイノベーションの戦略的拠点として台頭しています。成長を牽引する要因としては、産学官連携、再生医療、医療機器の先端研究開発などが挙げられます。大阪における技術革新は、埋め込み型バイオメディカルセンサー、再生療法、そしてバイオメディカルエンジニアリングと臨床研究の融合に重点を置いています。今後の市場成長は、再生医療、国際的なパートナーシップ、そしてエビデンスに基づく医療技術への継続的な投資によって促進されるでしょう。2025年大阪万博ではバイオテクノロジーが脚光を浴びており、大阪は日本における第二の主要成長エンジンとして位置付けられています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Nihon Kohden Corporation

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fukuda Denshi Co., Ltd.

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Lifeline Co., Ltd.

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Terumo Corporation

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Olympus Corporation

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sysmex Corporation

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nipro Corporation

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Medical Systems

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eiken Chemical Co., Ltd.

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Cyberdyne, Inc.

- 消費単位(量)

- バイオメディカル圧力センサ調達に割り当てられた収益の割合

- バイオメディカル圧力センサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のバイオメディカル圧力センサ市場:成長要因と課題

日本のバイオメディカル圧力センサ市場:成長要因と課題

- 在宅モニタリングと長期ケアの需要増加:日本の人口動態の変化に伴い、医療と長期ケアのニーズが高まり、病院、長期ケア施設、そして家庭環境における信頼性の高いモニタリングの必要性が高まっています。この傾向は、コンパクトで多用途、そしてユーザーフレンドリーなバイオメディカル機器の需要を促進しています。例えば、日本光電の製品ラインナップには、集中治療モニター、ポータブルシステム、そして在宅ケアモニタリングソリューションが含まれており、救急対応、診断、ICU、そして長期ケアのニーズに対応しています。同社の患者モニタリングシステムは、心電図、非侵襲血圧、SpO₂、呼吸数、体温をモニタリングするように設計されています。Life Scope PT(BSM-1700シリーズ)などの機器は、病院システムとの接続性を備えたマルチパラメータモニタリングを提供し、センサー対応ソリューションを通じて、施設内および在宅ケア環境の両方のニーズを満たしています。

- バイオメディカル機器市場の拡大と規制支援:市場の拡大は、日本の医療機器セクター全体の着実な成長によって推進されており、これは有利な規制枠組みと、高度な診断・モニタリングソリューションに対する大きな需要に支えられています。国の統計によると、日本国内の医療機器出荷額は、2019年から2023年にかけて約4.0%の年平均成長率(CAGR)を記録しました。この拡大する市場環境において、バイオメディカル用途(血圧計や呼吸モニタリング装置など)で利用される圧力センサーは、診断・モニタリング技術の採用増加の恩恵を受けています。堅固な規制環境と、先進的な輸入機器に対する市場の開放性は、高精度圧力センサーを日本の医療システムに統合することをさらに促進しています。

日本におけるバイオメディカル圧力センサー市場:貿易フロー分析

日本の人口構成は急速に高齢化が進んでいます。総務省の発表によると、2023年には65歳以上の人口は約3,600万人に達し、2040年には4,000万人に増加すると予測されています。2023年には、人口の約29%が65歳以上、16%が75歳以上となり、世界で最も高い高齢者比率となります。

日本の高齢者人口の動向

|

年 |

65歳以上人口(百万人) |

|

2000年 |

22.04 |

|

2010年 |

29.48 |

|

2020年 |

36.03 |

|

2023年 |

36.23 |

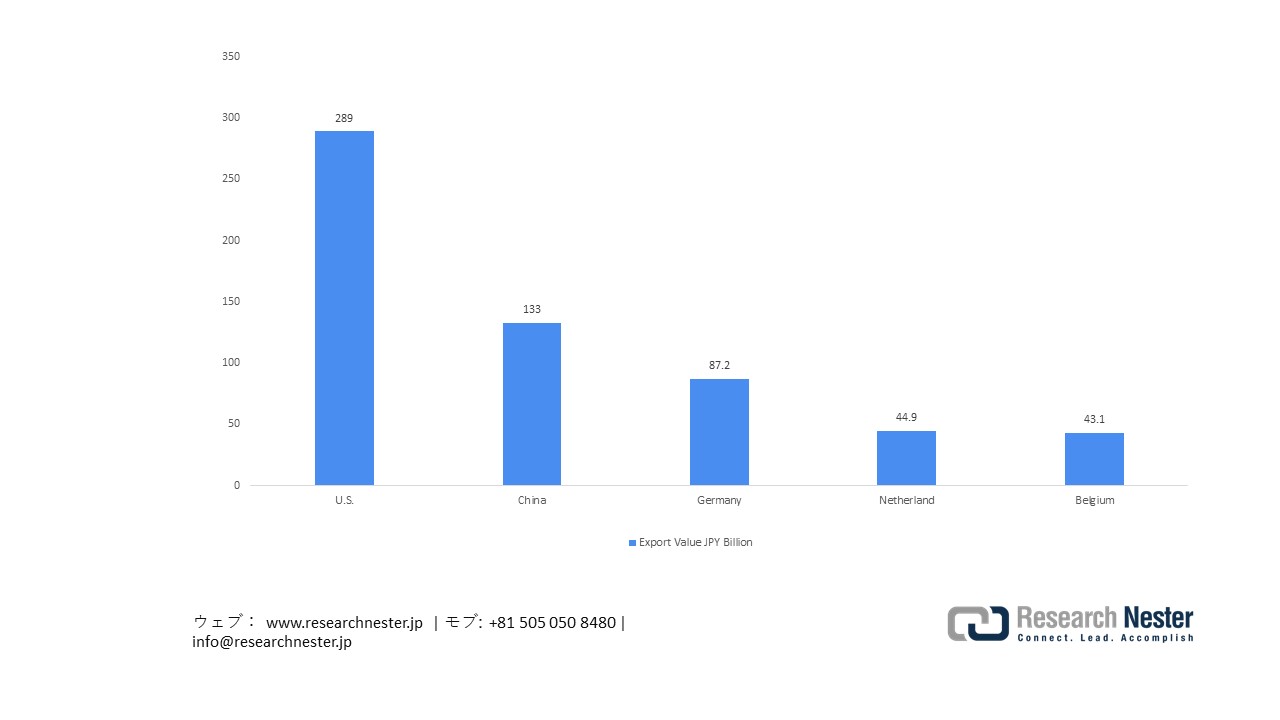

日本の医療機器輸出、2024年

出典: OEC

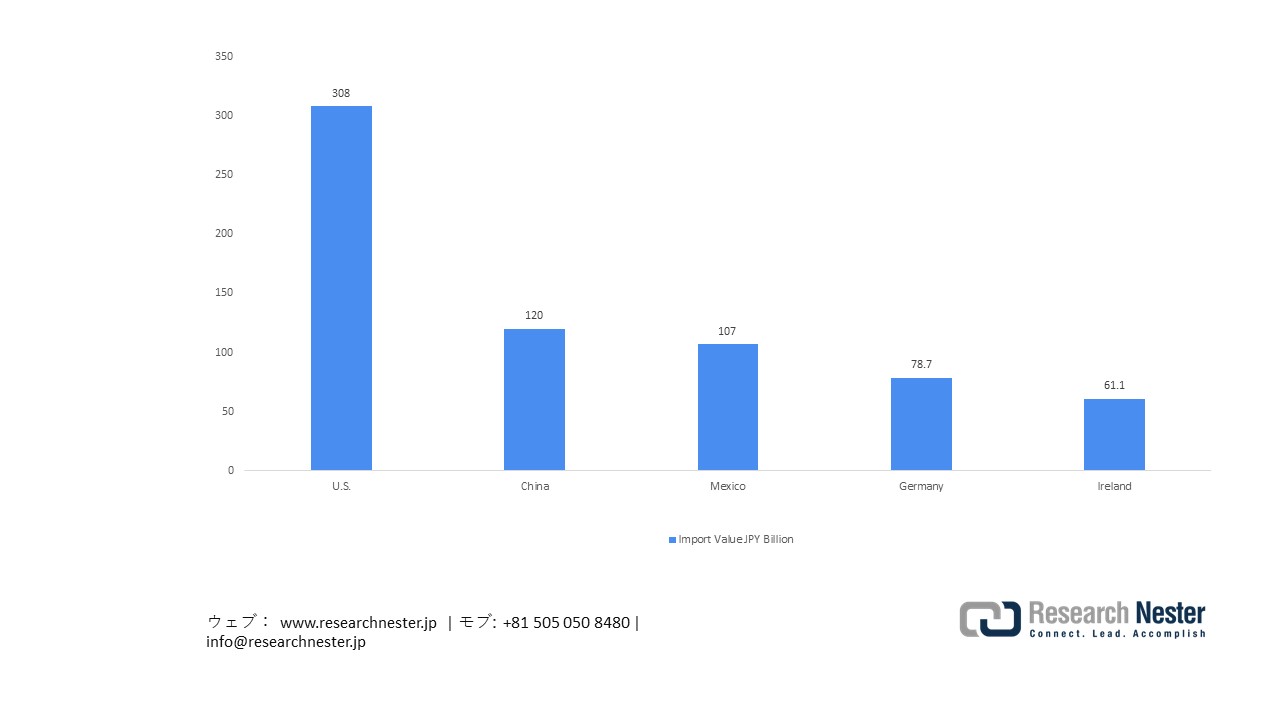

日本の医療機器輸入、2024年

出典: OEC

2024年、日本の医療機器輸出額は8,770億円に達し、1,177品目中19位にランクインしました。これらの輸出の主な仕向国は、米国、中国、ドイツ、オランダ、ベルギーです。同年、日本の医療機器輸入額は1.06兆円で、1,215品目中17位にランクインしました。これらの輸入の主な供給国は、米国、中国、メキシコ、ドイツ、アイルランドです。

当社の日本のバイオメディカル圧力センサ市場調査によれば、当該市場における課題は以下のとおりです。

- 輸入部品への高い依存度:日本のバイオメディカル機器業界は、特殊センサーや電子モジュールなどの高精度部品の輸入に大きく依存しています。サプライチェーンの混乱、為替変動、地政学的不確実性は、圧力センサー搭載機器の生産スケジュールやコストに悪影響を及ぼす可能性があります。国内メーカーは、輸入部品への依存と、多額の資本と技術投資を必要とする現地生産能力の確立との間でバランスを取ることが求められています。こうした依存は、供給安定性の維持、競争力のある価格設定の確保、そして病院、在宅ケア、長期ケア分野からの需要増加に対応した効率的な生産規模の拡大という課題をもたらします。

- 熾烈な国内競争と市場飽和:日本のバイオメディカル機器業界は熾烈な競争を特徴としており、既存企業が圧力センサー市場を独占し、漸進的なイノベーションが差別化の手段となっています。小規模企業や新規参入企業は、既存のブランドロイヤルティ、確立されたサプライチェーン、そして病院と既存サプライヤーとの強力な関係性のために、市場シェア獲得に困難に直面しています。成功を収めるために、企業は技術差別化、費用対効果、デジタルヘルスプラットフォームとの統合に注力するとともに、人口密度が高く成熟した市場における価格圧力と規制遵守にも取り組んでいます。

この市場の主要な成長要因のいくつかを理解します。

日本のバイオメディカル圧力センサ市場のセグメンテーション

センサータイプ別(非侵襲型と侵襲型)

非侵襲型センサーは、病院、長期ケア、在宅ケア環境におけるバイタルサインの非侵襲的かつ継続的なモニタリングに対する需要の高まりを背景に、2035年までに日本のバイオメディカル圧力センサー市場の売上高の59.3%を占めると予測されています。このセグメントは、患者の快適性向上、感染や合併症のリスク低減、そして侵襲的な方法に頼ることなく慢性疾患や高齢者ケアを管理できるという利点を提供します。日本企業では、Fukuda Denshi Co., Ltd.が患者モニタリング機器セグメントの2025年度売上高を97.82億円と報告し、Nihon Kohden Corporationは2025年度の患者モニタ売上高を849.65億円と発表しており、非侵襲型センサーを搭載した機器の市場が活発化していることが示されています。日本の医療システムにおける主要な導入環境として、市場は引き続き医療機関(病院・診療所)、長期療養施設、在宅モニタリングに集中しています。

エンドユーザー別(病院・診療所、外来手術センター、在宅ケア施設、スポーツ・フィットネス施設、研究機関)

2035年までに、病院・診療所が日本のバイオメディカル圧力センサー市場の収益の大部分を占めると予想されています。これは、高齢者や慢性疾患患者の増加に対応するために高度なモニタリングおよび診断ツールを必要とする大規模医療機関における需要の高まりを背景にしています。このセグメントの成長要因としては、特に高齢化社会における患者数の増加、慢性疾患の有病率の上昇、継続的なケアを促進しリソース活用を最適化する遠隔モニタリングおよび院内センサー技術の普及などが挙げられます。病院・診療所の利点には、包括的なケアの提供、正確な診断と継続的なモニタリングの確保、複雑または重篤な疾患の効果的な管理、専門的なケアと高度なインフラへのアクセスによる患者アウトカムの向上などが挙げられます。政府の取り組みもこの成長をさらに後押ししています。厚生労働省とデジタル庁が主導する「医療DXビジョン2030」の下、日本は医療機能の向上に注力しています。

当社の日本のバイオメディカル圧力センサ市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

エンドユーザー別 |

|

|

テクノロジー別 |

|

|

アプリケーション別 |

|

日本のバイオメディカル圧力センサ市場を席巻する企業:

日本のバイオメディカル圧力センサー市場は、MEMS小型化、光ファイバーセンシング、テレメトリ無線モジュール、静電容量アレイ、そしてピエゾ抵抗技術の革新を活用する企業によって特徴づけられています。これらの先進技術は、高い精度と信頼性、そしてAIを活用した医療システムとのシームレスな統合を保証します。患者の安全、低侵襲モニタリング、そしてデジタルヘルスの変革を最優先することで、日本はバイオメディカルセンサーの世界的な進歩をリードする立場にあります。以下は、日本のバイオメディカル圧力センサー市場で事業を展開する主要企業の一覧です。

- Nihon Kohden Corporation (Tokyo)

- Fukuda Denshi Co., Ltd. (Tokyo)

- Terumo Corporation (Tokyo)

- Olympus Corporation (Tokyo)

- Sysmex Corporation (Kobe)

- Nipro Corporation (Osaka)

- Hitachi Medical Systems (Tokyo)

- Japan Lifeline Co., Ltd. (Tokyo)

- Eiken Chemical Co., Ltd. (Tokyo)

- Cyberdyne, Inc. (Tsukuba, Ibaraki)

日本のバイオメディカル圧力センサ市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、OMRON Healthcare Co., Ltd.は、在宅モニタリングのパイロット試験の結果を発表しました。遠隔モニタリングされたバイタルデータ(血圧、心電図、体重)を通じて、参加者の33%以上で心不全リスクの早期兆候が検出されたことが示され、日本における早期介入のための非侵襲性センサーベースの遠隔モニタリングの価値が強調されました。

- 2025年6月、Terumo Corporationは、圧力測定原理に基づくAIベースの心血流予備量比(FFR)ソフトウェアを日本で提供するため、MedHub AIと販売契約を締結しました。この動きは、圧力センサーとAIを融合させることで、より迅速で低侵襲な評価を可能にする、心臓診断ツールにおけるイノベーションを浮き彫りにしています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針