当社の信頼できる顧客

日本のバイオインプラント市場調査、規模、傾向のハイライト(予測2026ー2035年)

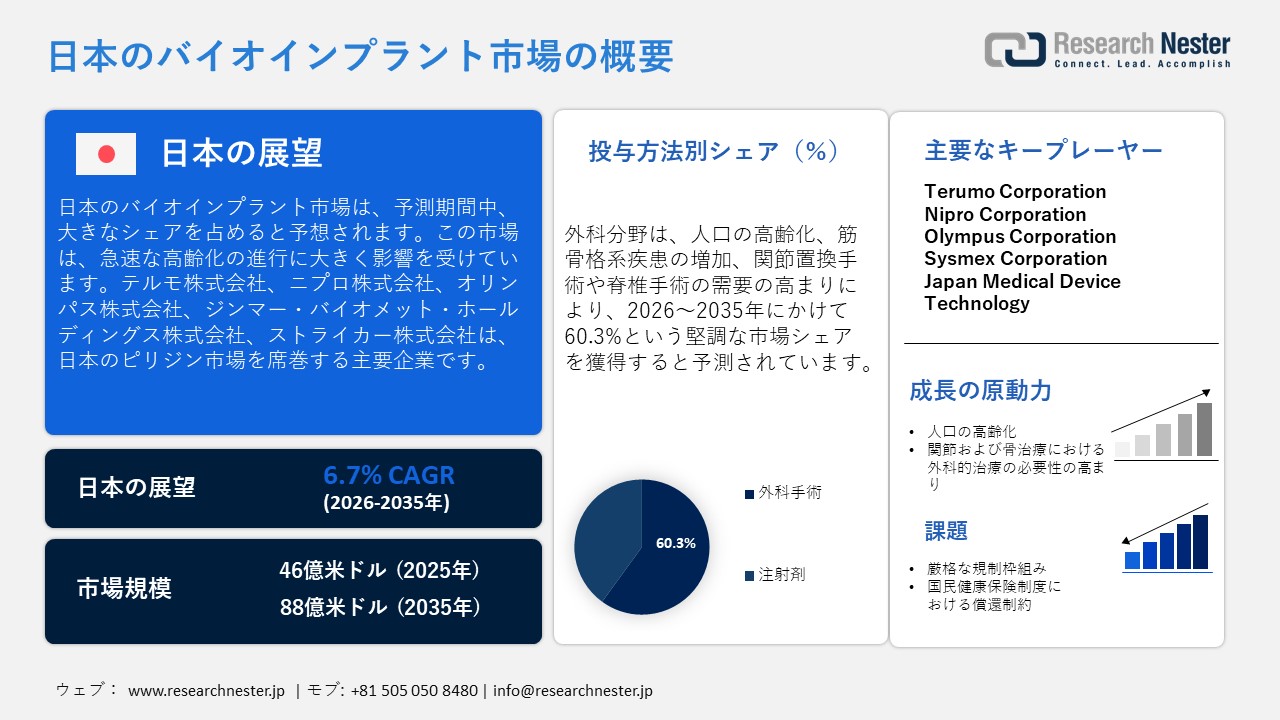

日本のバイオインプラント市場規模は、2025年には46億米ドルを超え、2035年末には88億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.7%で拡大します。2026年には、日本のバイオインプラント市場の業界規模は49億米ドルに達すると予測されています。

日本のバイオインプラント市場は、急速に進む人口高齢化の影響を大きく受けています。総務省の報告によると、2023年には65歳以上の人口は3,600万人を超え、2040年には4,000万人に達すると予測されています。こうした人口動態の変化により、整形外科、心臓血管、歯科インプラントの需要が増加しています。日本貿易振興機構(JETRO)は、医療費の高騰、再生医療、デジタル技術の進歩に支えられ、ライフサイエンス分野は大幅な成長が見込まれると指摘しています。これらの数字は市場の潜在性を浮き彫りにしており、バイオインプラントは高齢化に伴う健康問題への不可欠な解決策として認識されています。

政府の取り組みは、バイオインプラント業界における技術導入の促進に大きく貢献しています。JETROは、日本の成長戦略において、医療分野におけるICT、AI、データの活用、そして医療機器の承認手続きの迅速化が推進されていると指摘しています。経済産業省は、再生・細胞医療、遺伝子治療、バイオ製造を「新たな資本主義のためのグランドデザインとアクションプラン」の主要構成要素としてさらに重視しています。これらの戦略は、国内のイノベーションを促進するとともに、外国企業の日本市場参入を促進し、最先端のバイオインプラント技術の迅速な統合を確実なものにします。

サプライチェーンと貿易のダイナミクスもまた、日本のバイオインプラントセクターを後押ししています。国際貿易庁によると、バイオインプラントを含む日本の医療機器市場は世界最大級であり、2025年には輸入額が23,533百万米ドルに達すると予測されています。一方、輸出額は7,778百万米ドルと推定されています。国内生産は堅調ですが、特に米国からの輸入が需要を満たす上で重要な役割を果たしています。この均衡は、日本が特殊なバイオインプラント技術において国際的なサプライチェーンに依存している一方で、テルモやニプロといった国内企業が現地での製造を支えていることを示しています。こうした貿易パターンとサプライチェーンシステムが相まって、日本の医療インフラにとって高度なバイオインプラントへの安定したアクセスを保証しています。

日本におけるバイオインプラント市場:貿易フロー分析

日本では高齢化が進んでいます。総務省の発表によると、2023年には65歳以上の人口は約3,600万人に達し、2040年には4,000万人に増加すると予測されています。2023年には、人口の約29%が65歳以上、16%が75歳以上となり、世界で最も高い高齢者比率となります。

日本の高齢者人口の動向

|

年 |

65歳以上人口(百万人) |

|

2000年 |

22.04 |

|

2010年 |

29.48 |

|

2020年 |

36.03 |

|

2023年 |

36.23 |

出典:ジェトロ

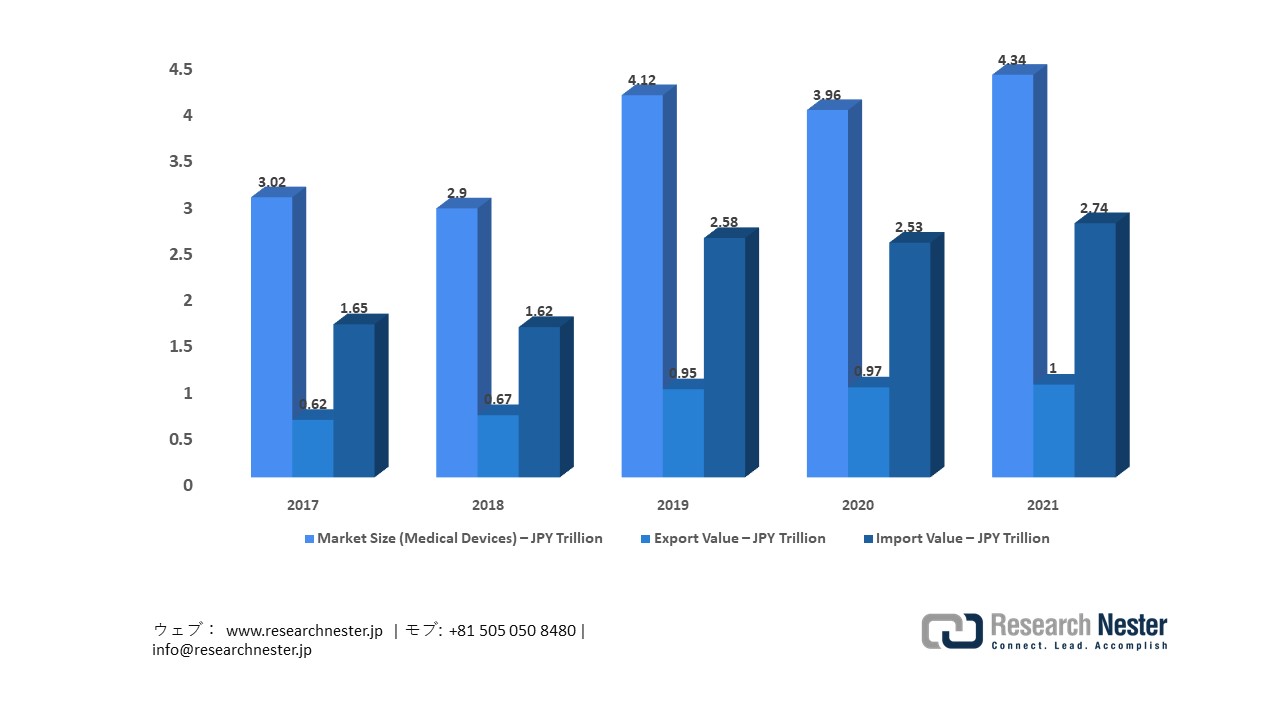

日本の医療機器市場規模と輸出入額の推移

出典:ジェトロ

出典:ジェトロ

世界最大級の規模を誇る日本の医療機器市場は、2021年には4.34兆円(287億米ドル)に達し、2024年には世界第4位の規模に成長すると予想されています。輸出は1.00兆円、国内需要の6割以上を占める輸入は2.74兆円に達しています。この状況は、大きな成長ポテンシャルと、外国企業にとって市場参入に有利な環境を示しています。

日本のバイオインプラント市場: 主な洞察

|

基準年 |

202年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.7% |

|

基準年市場規模(2025年) |

46億米ドル |

|

予測年市場規模(2026年) |

49億米ドル |

|

予測年市場規模(2035年) |

88億米ドル |

|

地域範囲 |

|

日本のバイオインプラント市場 – 地域分析

日本のバイオインプラント産業:地域的視点

日本のバイオインプラント市場は、加齢に伴う健康問題、再生医療、そして高度な外科的治療ニーズへの対応において極めて重要です。その用途には、整形外科、心血管、歯科、軟部組織インプラントなどがあり、いずれも日本の人口高齢化と政府が支援するイノベーションプログラムによって推進されています。経済産業省とジェトロの報告によると、バイオインプラントは日本のバイオエコノミー戦略に不可欠であり、持続可能な医療開発を促進し、再生医療とバイオテクノロジーにおける日本をフロントランナーとして確立しています。

2035年末までに、東京は日本のバイオインプラント市場において最大のシェアを占めると予想されています。ジェトロは、デジタルヘルスと先進バイオ医薬品を推進する政府の取り組みに後押しされ、東京のライフサイエンス分野では医療機器と再生医療への旺盛な需要が見込まれていると指摘しています。 2024年8月に経済産業省が策定した「バイオテクノロジー政策アクションプラン」では、再生医療・遺伝子治療の産業化における東京の重要性が議論され、製造拠点やCDMO施設への多額の投資が盛り込まれています。これらの進展に加え、東京における研究機関の集積や国際的な連携は、将来の市場拡大を牽引し、日本におけるバイオインプラントの導入とイノベーションを牽引する都市としての地位を確立するでしょう。

大阪は、特に再生医療分野において、日本のバイオインプラント分野の重要な拠点となっています。経済産業省によると、関西地方に位置する大阪は、ノーベル賞を受賞した日本の幹細胞技術の進歩を活用し、iPS細胞研究とその商業化の中心地として浮上しています。同市は様々な業界の参加者を再生医療に引き付けることで、競争力を高め、インプラントや組織工学における応用範囲を広げています。METI Journal ONLINEの報道によると、注目すべき技術進歩には、バイオインプラントの製造を促進するバイオリアクターや大規模細胞培養施設の開発が含まれます。政府の支援を受けた取り組みと、大阪の強力な産学連携エコシステムにより、同市はバイオインプラント市場で大きな成長を遂げ、2035年末までに東京のリーダーシップを補完すると予想されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- University of Tokyo Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- Kyoto University Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- Osaka University Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- Keio University Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- Tokyo Medical and Dental University Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- National Cancer Center Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- National Cerebral and Cardiovascular Center

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- St. Luke’s International Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- Nagoya University Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

- Hokkaido University Hospital

- 消費ユニット(数量)

- バイオインプラント医薬品調達に割り当てられた収益の割合

- バイオインプラント医薬品の支出 - 米ドル換算

日本のバイオインプラント市場:成長要因と課題

日本のバイオインプラント市場:成長要因と課題

- 高齢化の進展:市場の拡大は、主に日本の急速な高齢化の影響を強く受けています。総務省の公式統計によると、2025年10月には65歳以上の人口が3,600万人を超え、日本の総人口の29.3%を占め、過去最高を記録しました。人口の4分の1以上が高齢者であるため、加齢に伴う変性疾患(変形性関節症、骨粗鬆症、脊椎・股関節の変性疾患など)の罹患率は当然ながら増加し、その結果、人工関節置換術、骨固定装置、脊椎インプラントなどのバイオインプラント治療が必要となる患者数が増加しています。

- 関節・骨治療における外科的ニーズの高まり:市場の成長は、高齢者における人工関節置換術および骨関連外科的介入の需要の急増によってさらに促進されています。国の医療保険請求データに基づく最近の予測によると、バイオインプラントを必要とする膝関節および股関節形成術の件数は、2030年までに日本において大幅に増加すると予想されています。この傾向は、高齢者における変形性関節症、骨折、骨粗鬆症の発生率の上昇を示しており、可動性の回復と生活の質の向上を目的とした人工関節や固定器具などのインプラントに対する需要が高まっていることを示唆しています。

当社の日本のバイオインプラント市場調査によれば、当該市場における課題は以下のとおりです。

- 厳格な規制枠組み:日本のバイオインプラント市場は、非常に厳格な規制環境に起因する困難に直面しています。医薬品医療機器等法(PMD法)に定められた承認プロセスでは、包括的な臨床的エビデンス、複数の審査段階、そして長期にわたる評価期間が必要となります。これらの厳格な措置は安全性の確保に不可欠ですが、革新的なインプラント技術のタイムリーな導入を妨げる可能性があります。その結果、企業は規制要件への対応に多大な時間とリソースを費やす必要があり、製品の供給が滞り、技術進歩が制限される可能性があります。

- 国民健康保険制度における償還制約:医療機器の価格決定が国民健康保険制度によって厳格に管理されている日本の厳格な償還制度は、大きな課題となっています。償還率は、高度なバイオインプラントに関連する開発費用を適切に反映していない可能性があり、その結果、メーカーが高価値の次世代製品を発売する意欲を減退させています。さらに、病院は財政的制約から、より費用対効果の高い代替手段に傾く可能性があります。これらの制約は、プレミアムインプラント技術の導入を妨げ、市場全体の成長を阻害する財政的障壁となる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のバイオインプラント市場のセグメンテーション

投与方法別(外科的および注射剤)

2035年末までに、日本のバイオインプラント市場における収益シェアの60.3%を外科的処置が占めると予測されています。この成長予測は、人口の高齢化、筋骨格系疾患の増加、そして関節置換術や脊椎手術の需要の高まりに起因しており、これらが外科用インプラントの採用を促進しています。この傾向に沿って、Kyocera Corporationは医療・ヘルスケア分野における主力製品として人工関節を明言しており、日本メーカーの中でトップクラスの市場シェアを誇っています。これは、国内における強力な競争力を示しています。一方、ジンマー・バイオメットは、2023年には日本の整形外科機器市場で最大の市場となる外科/整形外科インプラント分野に注力しており、2025年にはヨウ素処理人工股関節全置換術がPMDA(医薬品医療機器総合機構)の承認を取得し、日本の股関節再建術において市場をリードしています。同様に、多くの企業が2020年から2025年にかけて外科インプラント市場の成長から大きな恩恵を受けています。

アプリケーション別(心血管インプラント、整形外科インプラント、その他の軟部組織インプラント)

心血管インプラントは、予測期間中に日本のバイオインプラント市場において大きな収益シェアを占めると予想されています。この成長は、高齢化が進む日本において心血管疾患の発症率が上昇していることに牽引されており、心臓病と脳卒中が主要な死亡原因の一つとなっています。 65歳以上の人口増加に伴い、心臓弁、人工血管、ペースメーカー、ステントなどのインプラントの需要が高まっています。この分野は、機能不全に陥った心血管構造の修復または置換のための永続的なソリューションを患者に提供し、長期的な罹患率の低減、生存率と生活の質の向上につながります。政府の支援は強力で、「脳卒中・循環器疾患対策基本法」に基づき「2020年版 脳卒中対策計画」が策定され、都道府県に対策の実施を義務付けるとともに、国立循環器病研究センターにデータ収集と研究のためのCVD情報センターが設置されました。

当社の日本のバイオインプラント市場の詳細な分析には、以下の分野が含まれます。

|

セグメント |

サブセグメント |

|

投与方法別 |

|

|

アプリケーション別 |

|

|

製品別 |

|

日本のバイオインプラント市場を席巻する企業:

日本のバイオインプラント市場参入企業は、再生医療、デジタルヘルス統合、バイオ製造、AIを活用した外科手術イノベーションといった最先端技術を活用し、競争力を維持しています。経済産業省とジェトロの支援を受け、これらの企業は精密工学、持続可能な製造、そして国際的なパートナーシップを重視し、整形外科、心血管、軟部組織インプラントの分野におけるリーダーシップを確立するとともに、日本のヘルスケアイノベーションを推進しています。以下は、日本のバイオインプラント市場で事業を展開する主要企業の一覧です。

- Terumo Corporation (Tokyo)

- Nipro Corporation (Osaka)

- Olympus Corporation (Tokyo)

- Sysmex Corporation (Kobe)

- Japan Medical Device Technology Co. (Nagoya)

- Seikagaku Corporation (Tokyo)

- Kuraray Co., Ltd. (Tokyo)

- Fuji Systems Corporation (Tokyo)

- JMS Co., Ltd. (Hiroshima)

- Senko Medical Instrument Mfg. Co. (Tokyo)

日本のバイオインプラント市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、Zimmer Biometは、細菌付着を最小限に抑えることを目的としたヨウ素処理技術を採用した世界初の整形外科用インプラントであるiTaperloc CompleteおよびiG7 Hip Systemが、日本のPMDA(医薬品医療機器総合機構)より承認されたと発表しました。この開発は、外科用バイオインプラントにおける大きな進歩を示すものであり、日本の整形外科用インプラント市場における同社の地位を強化するものです。

- 2025年11月、Teijinは、国内外におけるインプラント型医療機器および再生医療製品の適用拡大を目指し、バイオヴァラム社と戦略的提携を締結しました。この決定は、日本のバイオインプラント分野における企業投資と国際連携の増加を浮き彫りにしています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針