当社の信頼できる顧客

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場調査、規模、傾向のハイライト(予測2026ー2035年)

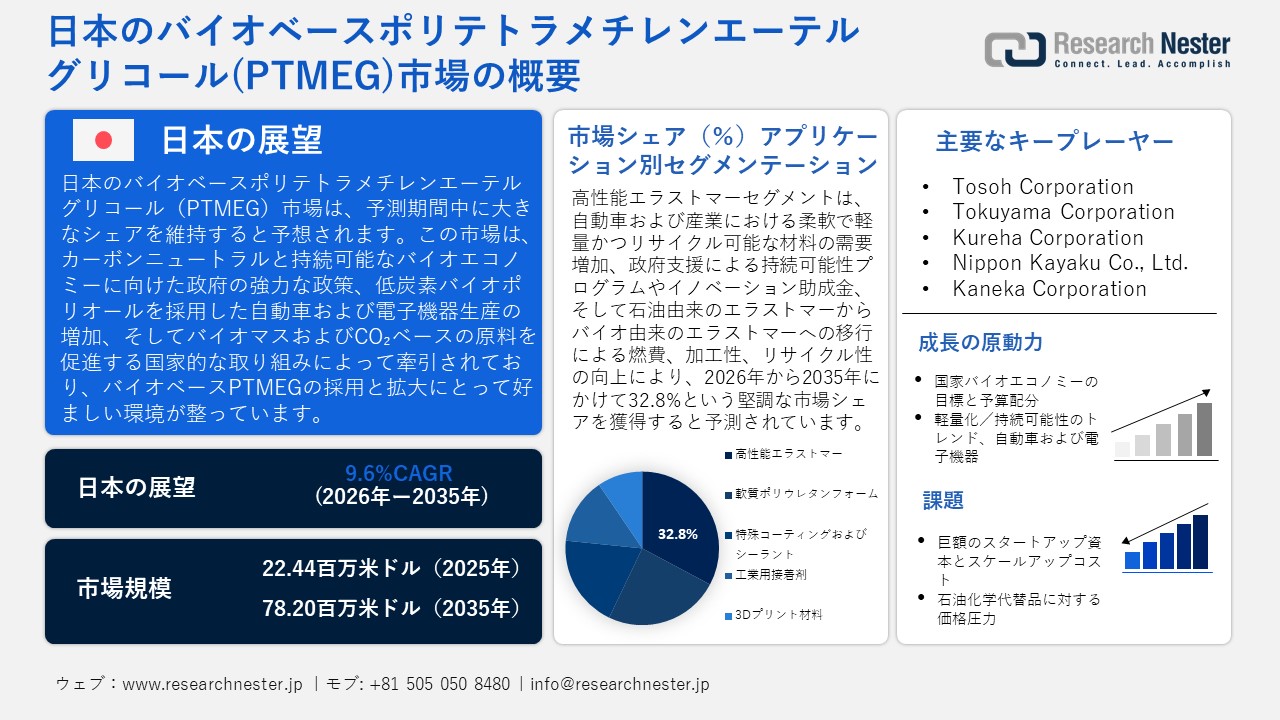

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場規模とシェアは、2025年には22.44百万米ドルと推定され、2035年末には78.20百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)9.6%で成長が見込まれています。2026年には、日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)の業界規模は26.85百万米ドルに達すると予想されています。

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場は、主に2050年のカーボンニュートラルに関する政府政策によって想定されているように、カーボンニュートラルに向けた国の強力な政策決意と工業化の持続可能な変革により、予測期間中に上昇傾向を経験すると予測されています。自動車および電子機器製造業界の増加により、ポリウレタンの場合、PTMEGなどの低炭素のバイオベースポリオールへの移行が進んでいます。たとえば、日本バイオプラスチック協会(JBPA)/環境省ロードマップによると、自動車の内外装部品などのバイオベースプラスチックは、自動車および電子産業で使用するために開発中です。特に、ロードマップに記載されているように、自動車部品、電気および電子部品は、バイオPAやバイオPCなどのバイオベースエンジニアリングプラスチックの主な用途です。さらに、国内のバイオ経済と持続可能な製造業に向けた国の政策変更もあります。内閣府は、2030年までに100兆円規模のバイオ経済市場を実現するという目標を掲げており、特にバイオ製造業とバイオ由来製品に注力しています。この政策は、化学品製造におけるバイオマス、CO2、その他のバイオ資源原料の利用を明確に推奨しています。これは、従来の石油化学原料をバイオ原料に置き換えるという日本の戦略と連携し、日本におけるバイオ由来PTMEGの導入と成長にとって好ましい基盤となります。

サプライチェーン、生産能力、貿易動向の観点から見ると、バイオベースPTMEGの原料はバイオマス由来の中間体に依存しており、上流工程におけるバイオマス処理、ポリマー製造、そして下流工程における利用が求められます。例えば、三井化学株式会社は、大阪工場において化学品製造にバイオ由来炭化水素を初めて工業規模で導入することを発表しています。財務省の統計によると、2023年の日本の化学品輸入額は11,5476億円で、2022年と比較して13.4%の増加となっています。2023年、日本はエチレングリコール(エタンジオール)を7.96百万ドル相当、重量約9.06百万キログラム輸入した。中国とインドがそれぞれ4.748百万米ドルと0.854百万キログラムで主要供給国であった。一方、輸出は送金額が1.494百万米ドル、重量が1.847百万キログラムであった。最も多かったのはドイツで、1.510百万米ドルで2.053百万キログラムであった。この輸出入の傾向は、バイオベースのポリテトラメチレンエーテルグリコール(PTMEG)メーカーの需要が米国にシフトするにつれて、日本におけるポリオールおよび中間化学品の需要が高まっていることを示しています。低炭素、バイオベースの原料に移行します。

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.6% |

|

基準年市場規模(2025年) |

22.44百万米ドル |

|

予測年市場規模(2026年) |

26.85百万米ドル |

|

予測年市場規模(2035年) |

78.20百万米ドル |

|

地域範囲 |

|

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場 – 地域分析

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場は、日本の化学産業において重要な市場セグメントであり、脱炭素化を目指す日本の産業革新と持続可能な生産を牽引してきました。この市場は、グリーンケミストリーと再生可能資源の活用に関する政府の政策の支援を受け、特に高付加価値製造業において、日本経済の循環型経済への移行において戦略的な位置を占めています。日本のPTMEGとそのバイオ由来製品(例:BioPTMG)は、化学・素材産業における戦略的な製品であり、主要な下流最終用途市場(例:自動車、繊維、産業機器)の基盤となっています。例えば、Mitsubishi Chemical Corporationは、植物由来PTMG/PTMEGであるBioPTMGを開発し、日本による素材改良への取り組みを後押ししました。日本が循環型経済への移行と高付加価値製造業の推進段階にある今、バイオ由来PTMEGは資源安全保障(化石燃料に完全依存しない)と競争力のある産業です。

ポリオール前駆体バイオPTMEGは、ポリウレタンエラストマー、スパンデックス/繊維、合成皮革、産業用ホース、電子部品などに利用されています。例えば、Mitsui Chemicals, Inc.は、バイオマス由来のビスフェノールA(BPA)を帝人株式会社に販売し、従来の石油由来製品と同様の物性を有することから、自動車のヘッドランプや電子部品に用いられるバイオマス由来ポリカーボネート(PC)樹脂の製造に利用することを発表しています。日本国内では、自動車(シートファブリック、ホース、エラストマー部品)、エレクトロニクス(フレキシブルフィルム、高機能繊維)、繊維(高機能繊維)などの分野で利用されています。低温柔軟性、耐加水分解性、高反発弾性といった特性を併せ持つこの素材は、要求の厳しい用途にも対応可能です。また、植物由来原料を用いたバイオPTMGを開発した三菱ケミカル株式会社も、日本の主要プレーヤーです。同社によると、BioPTMGは石油由来のPTMGと同等の品質を有し、工業用途および繊維用途をターゲットとしています。Mitsui Chemicals, Inc.などの他の企業は、より広範な化学変化として、バイオマス(必ずしもPTMEGではない)をベースとした化学技術の開発に取り組んでいます。これらのイノベーションは、バイオベース原料の大規模化、持続可能性の主張の強化、そして化石資源の使用量の最小化に貢献す。

日本のバイオPTMEG市場において、持続可能性は大きな力となっています。三菱ケミカルは、バイオPTMGを植物由来と定義し、同等の性能を有しており、同社のSDGs目標にも含まれています。さらに、経済産業省は、再生可能なバイオマスプラスチックによる化石燃料由来プラスチックの代替を奨励し、循環型経済の発展に貢献しています。この政策は、バイオ由来ポリエーテルグリコール原料の安定した需要を保証するため、日本のバイオPTMEG市場の基盤となっています。同様に、NEDOの「CO2直接原料化技術を用いたカーボンリサイクルの推進」は、化学品製造における原料としてのCO2とバイオマスの利用を促進しています。このプロジェクトは、日本のバイオPTMEGサプライチェーンを強化し、長期的には持続可能な生産と市場拡大を促進します。

日本の化学業界は、バイオマス原料および持続可能な材料の分野で他国と連携しています。PTMEGに特化した国際取引としては、双日株式会社とブラジルのブラスケム社によるバイオマス由来モノエチレングリコールに関する合弁事業が挙げられ、これは国境を越えた技術協力および原料協力の存在を示唆しています。これらのパートナーシップは、日本のサプライチェーンのレジリエンスを高め、バイオ由来ポリエーテル技術の輸出またはライセンス供与のための市場を開拓しています。全体として、日本のバイオ由来PTMEG市場は、業界リーダー(Mitsubishi Chemical)など)を擁し、持続可能性と政策主導の市場であり、幅広い下流用途と供給チャネル、そして研究開発プログラムを備えていることから、優れた位置付けにあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Boshoku Corporation

- 消費単位(量)

- バイオベース(PTMEG)調達に割り当てられた収益の割合

- バイオベース(PTMEG)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suminoe Group

- 消費単位(量)

- バイオベース(PTMEG)調達に割り当てられた収益の割合

- バイオベース(PTMEG)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nisshinbo Holdings Inc.

- 消費単位(量)

- バイオベース(PTMEG)調達に割り当てられた収益の割合

- バイオベース(PTMEG)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Midori Auto Leather Co., Ltd.

- 消費単位(量)

- バイオベース(PTMEG)調達に割り当てられた収益の割合

- バイオベース(PTMEG)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Vilene Company, Ltd.

- 消費単位(量)

- バイオベース(PTMEG)調達に割り当てられた収益の割合

- バイオベース(PTMEG)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場:成長要因と課題

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場の成長要因ー

- 国家バイオエコノミーの目標と予算配分:日本政府は強力なバイオエコノミーの確立に熱心に取り組んでおり、これがバイオベースPTMEG市場が活況を呈している主な理由の一つとなっています。この戦略は、バイオ由来の化学物質の使用と持続可能な製造を奨励することにより、様々な産業におけるPTMEGの使用を促進しています。2024年6月に改訂された日本のバイオエコノミー戦略では、2030年までに国内バイオエコノミー市場を100兆円にするという目標が設定されています。この計画では、バイオ製造、化学イノベーション、バイオマス由来材料の開発に多額の資金が割り当てられており、企業によるバイオベースポリマー製造の拡大が奨励されます。この政策の整合性により、バイオベースPTMEGへの投資に伴うリスクが最小限に抑えられ、エラストマー、ポリウレタンフォーム、特殊コーティングの分野におけるバイオベース製品の商業化が促進されます。例えば、2023年3月、NEDOは、グリーンイノベーション基金を通じてKaneka CorporationカネカのCO₂からのポリマー製造プロジェクトに資金を提供し、技術的および財務的リスクを排除し、日本でエラストマー、ポリウレタンフォーム、特殊コーティング剤として使用されるバイオベースのPTMEGを促進しました。

- 軽量化/持続可能性のトレンド、自動車・エレクトロニクス:持続可能な製品製造における自動車・エレクトロニクス分野の急速な成長は、日本のバイオベースPTMEG市場の大きな牽引役となっています。軽量、高性能、低炭素素材への需要拡大が、メーカー各社によるエラストマーやコーティング材へのバイオ由来ポリオールの活用を促しています。日本の自動車・エレクトロニクスメーカーは、性能を損なうことなく部品のカーボンフットプリントを削減するという、より環境に優しい製品開発へのプレッシャーにさらされています。スパンデックス繊維、TPU、特殊コーティング材として利用されるPTMEGの環境に優しい選択肢として、業界の持続可能性目標を満たすバイオベースPTMEGがあります。例えば、三菱ケミカル株式会社は、石油由来ポリオールと同等の性能を持つバイオ原料ポリオール「BioPTMG」を開発しました。優れた耐衝撃性、耐摩耗性、耐加水分解性、低温弾性を有し、ポリウレタンエラストマー、コーティング剤、スパンデックス、接着剤などのグレード(650、1000、2000、3000)で提供されています。自動車内装、電子機器筐体、家庭用電化製品など、環境に配慮した素材を重視するメーカーが増えていることから、バイオベースPTMEGの需要は高まっています。こうした市場動向と政策的インセンティブが相まって、バイオベースPTMEGは日本の産業革新と脱炭素化を促進する重要な素材となっています。

当社の日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場調査によると、以下はこの市場の課題です。

- 巨額の初期資本とスケールアップコスト:日本のバイオベースPTMEGメーカーが直面する大きな課題は、生産プラントを開発するための高額な初期資本です。大規模なバイオ製造施設には、特殊装置、再生可能原料処理施設、そしてハイテクポリマー製造施設への巨額の投資が必要です。小規模メーカーは資金力不足から参入を断念し、既存メーカーは不確実な需要予測と設備投資のバランスを取らざるを得ない状況にあります。こうした財務上の負債は生産能力の増強を遅らせ、製品の商業化を遅らせる可能性があります。その結果、市場での供給が制限され、価格の安定と、エラストマー、ポリウレタンフォーム、特殊コーティングなどの下流市場へのバイオベースPTMEGの供給に影響を与え、ひいては日本の化学製造業界全体における成長と競争力を制限しています。

- 石油化学代替品に対する価格圧力:バイオベースPTMEGは、既存の石油化学由来PTMEGと比較して、価格面で大きな圧力にさらされています。成熟したサプライチェーンにおいては、規模の経済性と原材料価格の優位性により、石油化学代替品はより安価になる傾向があります。バイオベースPTMEGメーカーは、再生可能原料の使用と持続可能な生産プロセスに伴う生産コストの増加により、同じ価格で競争することができます。この価格差は、価格に敏感な業界顧客による使用を制限し、バイオベース製品の市場浸透率を低下させる可能性があります。継続的な価格差は、生産者間の収益予測可能性に影響を与えるだけでなく、大規模投資の阻害要因となり、市場の成長を阻害します。したがって、バイオベースPTMEGは持続可能性というメリットがあるものの、日本の化学品製造および下流用途セクターにおけるより広範な採用には、経済的な要因が依然として障壁となっています。

この市場の主要な成長要因のいくつかを理解します。

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場のセグメンテーション

アプリケーション別(高性能エラストマー、軟質ポリウレタンフォーム、特殊コーティングおよびシーラント、工業用接着剤、3Dプリント材料)

高性能エラストマーセグメントは、柔軟でリサイクル可能な材料の自動車および産業用途への高い関与により、2035年までに32.8%の最高の収益シェアで市場を支配すると予想されています。例えば、Mitsubishi Chemical Corporationは、車両重量の軽減、燃費の向上、リサイクル性の向上を目的に、加硫ゴムとPVCの代替として熱可塑性エラストマーが日本の自動車で人気が高まっていると報告しており、柔軟で高性能な自動車材料や産業材料としても広く使用されています。さらに、日本の経済産業省(METI)は、持続可能性プログラムやイノベーション助成金の支援により、石油由来のエラストマーのバイオベースの代替品を促進することで、この開発を促進しています。これらのエラストマーの柔軟性、加工性、リサイクル性の利点は、世界の排出削減目標と一致しているため、このセグメントは大きな市場シェアを獲得しています。政府が支援する開発戦略と行動政策は、化石原料をバイオベースのエラストマーに置き換えることに重点を置いており、これにより主要なPTMEG市場におけるセグメントの拡大が促進されるでしょう。

フィードストックタイプ別(砂糖/バイオマス由来、グリセロールベース、その他のバイオベースフィードストック)

砂糖/バイオマス由来のフィードストックセグメントは、2026年から2035年の予測期間中に28.5%の大幅な収益シェアで成長すると予想されています。これらはバイオベースPTMEGの原料の主な供給源であり、日本における政府のバイオマス推進政策により、供給の安定した成長という利点を享受しています。例えば、日本の農林水産省は、バイオベースPTMEGを生産するための砂糖とバイオマス原料の安定供給を維持するために、農業残渣やセルロースなどのバイオマスを使用して樹脂やゴムなどの化合物を生産することを奨励しています。さらに、2022年時点で、日本のバイオマス発電業界では、固定価格買い取り制度に基づき、合計4.1GWの稼働中の発電所が586カ所あり、約23.7TWhの電力がバイオマスによって生産されています。国内木質ペレット生産量は156,000トンに増加し、木材チップ生産量と輸入量も増加しました。これは、バイオマス原料が日本のバイオベースPTMEG市場の成長を支える前向きな兆候です。経済産業省の認証を受けた持続可能性システムと補助金は、原料の信頼性と、バイオベースPTMEG生産拡大に必要な環境規制を保証しています。また、脱炭素化と循環型経済目標に関する国際政府の要請も、この原料の重要性を支えています。

当社の日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

フィードストックタイプ別 |

|

|

分子量別 |

|

日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場を席巻する企業:

日本市場は、高度な生産・研究施設を備えた複数の大手総合化学企業と、特殊分野で事業を展開する中規模企業によって特徴づけられています。Mitsubishi Chemical Corporationは、国内市場におけるPTMEG生産および連続プロセス技術のマーケットリーダーであり、バイオ原料をベースとしたバイオPTMEG製品を発売しています。クラレとクレハは特殊材料の強みを活かし、その他の企業(東ソー、トクヤマ、積水化学)はポリマーおよびバリューチェーンでより大きな強みを持っています。バイオベースまたはリサイクル原料の拡大、継続的な製造能力、持続可能性の整合は、戦略的取り組みの一部です。これらの企業は、生産効率の向上、低炭素代替品の提供、エラストマー、スパンデックス、TPU、コーティングへの川下事業の拡大を通じて、グローバル競争力の強化を目指しています。この競争はイノベーションにつながり、日本のメーカーはバイオベースPTMEGの新たな需要を捉える立場に立つことになります。

日本のトップバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場メーカー

- Mitsubishi Chemical Corporation

- Mitsui Chemicals, Inc.

- Kuraray Co., Ltd.

- Sekisui Chemical Co., Ltd.

- Asahi Kasei Corporation

- Tosoh Corporation

- Tokuyama Corporation

- Kureha Corporation

- Nippon Kayaku Co., Ltd.

- Kaneka Corporation

以下は、日本のバイオベースポリテトラメチレンエーテルグリコール(PTMEG)市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年10月、Mitsubishi Chemical Corporation(MCC)は、植物由来ポリオール「BioPTMG」が、Kahei Co., Ltd加平のショルダーバッグやウェットティッシュケースなどのバイオ合成皮革製品に採用されたと発表しました。バイオPTMGは92%以上のバイオマス含有量を誇り、柔軟性、耐久性、低温強度、耐加水分解性など、石油由来製品と同等の性能を有しています。日本で開催された大規模なサステナブルマテリアル展での発表と展示は、再生可能なポリマー原料への転換を示すものであり、日本のバイオPTMEGバリューチェーンにつながる可能性のあるバイオ由来中間体の受容を示唆しています。

- 2024年3月、Mitsui Chemicals, Inc.は、大阪工場に国内初となるバイオ・サーキュラークラッカーを稼働させました。このクラッカーは、プラスチック廃棄物から生成される熱分解油をマスバランス法で化学原料として利用します。このプロジェクトにより、従来の石油化学グレードのC4/C5留分の代わりに廃棄物由来の原料を利用できるようになり、ISCC PLUS認証も取得しています。これはPTMEGに直接言及していないものの、上流イノベーションであり、特殊ポリエーテルグリコールの基盤となる低炭素・バイオベース炭化水素のサプライチェーンを直接的に強化するものであり、日本のメーカーはバイオベースPTMEGなどの材料供給に活用することができます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針