当社の信頼できる顧客

日本の自動輸血装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

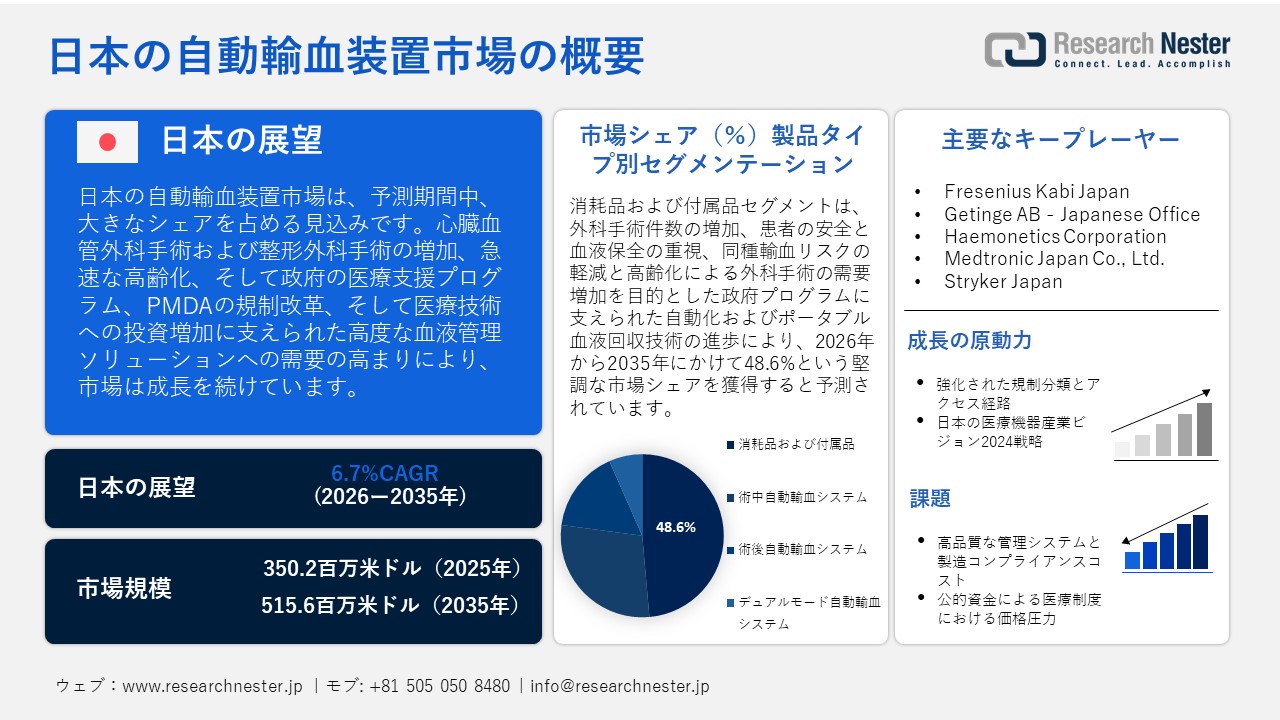

日本の自動輸血装置市場規模とシェアは、2025年には350.2百万米ドルと推定され、2035年末には515.6百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.7%で成長が見込まれています。2026年には、日本の自動輸血装置の業界規模は385.6百万米ドルに達すると予想されています。

日本の自動輸血装置市場は、主に政府の医療プログラムに支えられた高度な心血管治療への需要増加に牽引され、予測期間中に急速に成長すると見込まれています。日本の医薬品医療機器総合機構(PMDA)は、規制の継続的な強化、イノベーションの促進、そして自動輸血システムを含む医療機器の安全性確保に注力しています。さらに、政府が後援するプロジェクトや国際協力の取り組みは、最新の医療技術を用いて医療の質を向上させるという国家的優先事項により、国内で心血管および外科機器の調達に多額の投資が行われていることを示しています。さらに、高齢化社会は、周術期における再生血液管理ソリューションの必要性を高めており、特に心臓血管外科や整形外科手術などの手術件数の増加と相まって、病院は血液保全対策の必要性に関して大きな負担を強いられています。日本貿易振興機構(ジェトロ)は、2023年には日本の人口の約29%にあたる約36百万人が65歳以上になると推計しており、その数は2040年までに約40百万人に増加すると見込まれています。こうした状況の中、2021年の日本国内の医療機器市場規模は287億米ドル(約4.3兆円)、医療機器の輸入額は2.7兆円(約180億米ドル)と推定され、これは消費量の60%以上を占めています。これらのデータを組み合わせると、輸血のリスクを軽減し、患者の血液管理を支援するデバイスの需要が日本の病院でますます高まっており、それが自己輸血デバイス分野の成長を促進していることが示唆されます。

サプライチェーンと生産能力の面では、日本の自動輸血装置産業は、必要な医療グレードの材料を国内で安定的に供給することに基盤を置いていますが、特殊部品の供給源が限られているため、原材料を世界的に輸入しています。工場は、国内市場だけでなく輸出市場のニーズにも対応できる能力を備えた高度な産業クラスターに集中しています。組立ラインには、日本の医療機器の品質基準に適合した高精度技術が組み込まれています。2023年の日本の医療または獣医学で使用される機器および装置の輸出額は1,434,075.68千米ドル、数量は1,272,260,000点でした。米国と中国は、それぞれ411,935.53千米ドルと99,159,700点の商品で最大の輸出先でした。さらに、これらの機器および器具の輸出は、2024年に1,452,054.15千米ドルに達し、1,404,840,000点が出荷されました。

研究開発投資に関しては、国立研究開発法人日本医療研究開発機構(AMED)が「医工連携医療機器開発プログラム」に30億4000万円を支出したと報告しています。また、貿易および組立ラインの面では、日本の医療機器輸出は低い水準にあります。例えば、2023年の輸液ポンプの輸入額は28,541.58千米ドルであったのに対し、輸出額は25,662.50千米ドル、出荷数は21,464台でした。国際競争力の向上を目指す日本の製造業の経験を踏まえると、自動輸血装置のサプライチェーンは、特に輸入比率が高いことから、地域化と部品調達の分散化、地域組立、そして戦略的関係構築が求められています。

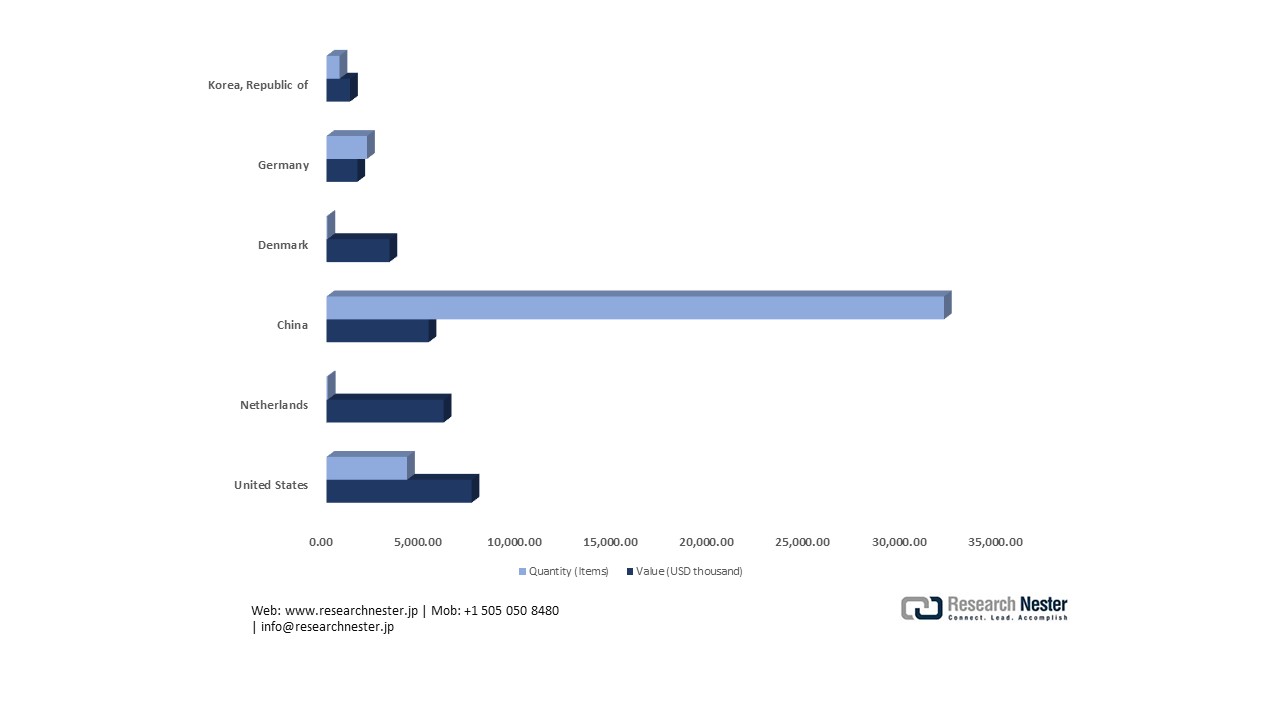

日本:医療・獣医学輸出に使用される機器および器具(国別、2023年)

|

日本 |

パートナー国 |

価値(千米ドル) |

量(個) |

|

アメリカ合衆国 |

411,935.50 |

59,862,100 |

|

|

中国 |

317,841.79 |

99,159,700 |

|

|

ドイツ |

174,265.65 |

314,856,000 |

|

|

ベルギー |

62,084.68 |

458,367,000 |

|

|

大韓民国 |

52,013.02 |

5,255,850 |

|

|

ベトナム |

39,986.91 |

171,305,000 |

日本の輸液ポンプ輸入国別、2024年

2023年の日本の輸液ポンプ輸入額は28,541.58千米ドル、出荷数は46,287台でした。主な輸入元は、米国(7,521.98千米ドル、4,175台)、オランダ(6,073.23千米ドル、65台)、中国(5,292.42千米ドル、32,017台)でした。こうした堅調な輸入は、必要な輸液および血液処理技術の提供を確保することで、日本の自動輸血装置の需要増加に寄与しており、市場成長の主要要因の一つとなっています。

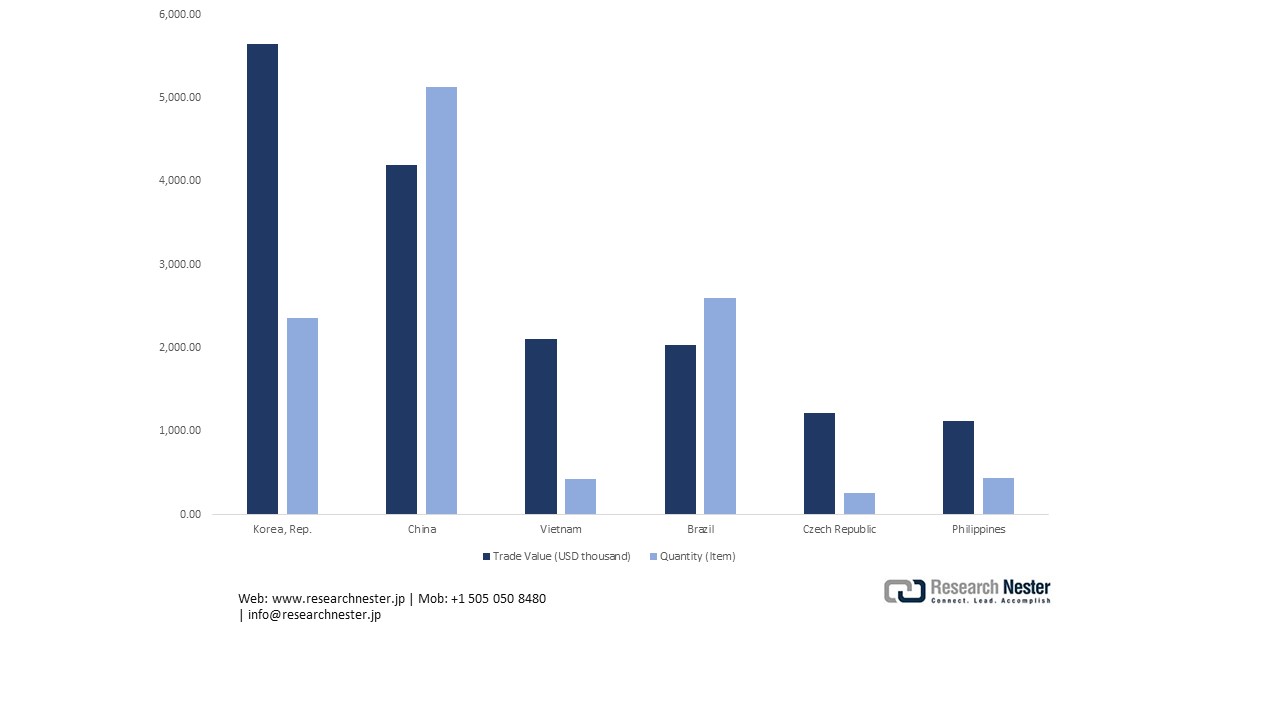

日本の輸液ポンプ輸出国別、2024年

日本による輸液ポンプの輸出額は25,662.50千米ドル、出荷数量は21,464個でした。主な輸出先は、韓国(5,649.20千米ドル、2,360個)、中国(4,189.75千米ドル、5,137個)でした。これらの輸出は、国内市場の成長を支える製造規模、サプライチェーンの効率性、そして技術力の向上を促進することで、日本の自動輸血装置の成長を支えています。

日本による輸液ポンプの輸出額は25,662.50千米ドル、出荷数量は21,464個でした。主な輸出先は、韓国(5,649.20千米ドル、2,360個)、中国(4,189.75千米ドル、5,137個)でした。これらの輸出は、国内市場の成長を支える製造規模、サプライチェーンの効率性、そして技術力の向上を促進することで、日本の自動輸血装置の成長を支えています。

日本の自動輸血装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.7% |

|

基準年市場規模(2025年) |

350.2百万米ドル |

|

予測年市場規模(2026年) |

385.6百万米ドル |

|

予測年市場規模(2035年) |

515.6百万米ドル |

|

地域範囲 |

|

日本の自動輸血装置市場 – 地域分析

自動輸血装置市場は、高度に複雑な手術、血液調節、医療インフラを支える医療技術分野に属しており、日本経済と産業複合体においてますます重要な役割を担っています。日本では人口の高齢化と手術件数の増加が進む中、術中および術後の血液回収が必要とされています。例えば、奈良県立医科大学の公式発表によると、日本は2025年に世界初の人工血液の臨床試験を開始する予定です。高齢者人口の増加に伴い、輸血手術の必要性は高まりますが、同時に献血者の血液は減少します。そのため、自動輸血装置と血液回収技術は、病院が献血への依存度を下げることでコスト削減につながるだけでなく、日本の医療機器製造および技術改善イニシアチブにおける関心の中心としても戦略的に重要になります。

自動輸血装置の分野と用途は主にヘルスケア(心臓外科、整形外科、外傷、産科)ですが、医療機器製造や材料加工(フィルター、チューブ、リザーバーシステム)などの関連市場も重要です。大量出血手術を行う病院では自動輸血システムが導入されているため、資本設備と大量消耗品の両方の需要が高まっています。術中自己血献血(IAD)の存在は、心臓手術(2016ー2019年)における同種赤血球輸血率の低下につながり、心臓手術を受けた32,433人の患者と大動脈手術を受けた4,267人の患者を対象とした後ろ向きコホート研究において、対照群の60.6%と比較して、IAD群の38.4%と比較して低いことが示されました。これは、大手術や大量出血を伴う手術を行う病院では、同種輸血への依存度が低い自動輸血法が採用されていることを示しており、自動輸血装置や消耗品の需要が生まれています。

政府の政策支援は厚生労働省(MHLW)のガイドラインに明確に示されており、国の診療報酬体系では、輸血部門を組織できる病院に追加費用を支払うなど、病院の輸血管理システムを促しています。この政策は、自動輸血機などの血液管理ソリューションの使用を促進します。医薬品医療機器総合機構(PMDA)という規制機関の側面もあり、機器の安全性と入手性が保証されています。さらに、供給面では、消耗品(チューブ、フィルター、リザーバー)の能力開発や、病院および血液サービス組織の能力開発により、供給が安定しています。例えば、日本赤十字社(JRCS)の血液安全性監視報告書には、自動輸血液製剤のより優れたモニタリングとサプライチェーン管理が記録されています。

日本では、医療機器製造業界が持続可能性への取り組みを始めています。日本は、新エネルギー・産業技術総合開発機構(NEDO)を通じて、医療機器と消耗品の両方を対象とした総合的なグリーンイノベーション基金や製造業の脱炭素化プログラムを実施しており、環境に配慮した製造業の活用を促進しています。さらに、研究開発とイノベーションの動向としては、自動輸血のワークフローの自動化、センサーと分析技術の融合、プライミング量の削減、使い捨て部品の実現などが重要視されています。また、日本の医療機器メーカーが海外企業と連携し、国際的な規制当局の枠組みを通じて次世代の血液救済ソリューションを日本に導入するなど、国際的な連携も進んでいます。

現在の傾向は、三次医療機関における術中自動輸血システムの導入率が加速していること、消耗品の採用が増えていること(これが高シェアのサブセグメントを牽引している)、および患者の血液管理プログラムの一環として病院によるシステムの使用が拡大していることを示しています。日本の戦略的市場は、ヘルスケア需要、規制インセンティブ、製造サプライチェーンの成熟度、持続可能性への重点の組み合わせによるものです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- The University of Tokyo Hospital

- 消費単位(量)

- 自動輸血装置調達に割り当てられた収益の割合

- 自動輸血装置への支出 - 米ドル価値

- 国内消費 vs 輸出、価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyoto University Hospital

- 消費単位(量)

- 自動輸血装置調達に割り当てられた収益の割合

- 自動輸血装置への支出 - 米ドル価値

- 国内消費 vs 輸出、価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka University Hospital

- 消費単位(量)

- 自動輸血装置調達に割り当てられた収益の割合

- 自動輸血装置への支出 - 米ドル価値

- 国内消費 vs 輸出、価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- St. Luke's International Hospital

- 消費単位(量)

- 自動輸血装置調達に割り当てられた収益の割合

- 自動輸血装置への支出 - 米ドル価値

- 国内消費 vs 輸出、価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center Hospital

- 消費単位(量)

- 自動輸血装置調達に割り当てられた収益の割合

- 自動輸血装置への支出 - 米ドル価値

- 国内消費 vs 輸出、価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動輸血装置市場:成長要因と課題

日本の自動輸血装置市場の成長要因ー

- 規制分類とアクセス経路の強化:日本における高リスク医療機器に対する厳格なアプローチは、安全で規制の厳しい技術の活用を促進するため、自動輸血装置市場における重要なインセンティブの一つとなっています。医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)の対象となる機器は、リスクに基づいて4つのグループ(I~IV)に分類され、厳格な承認要件も適用されます。高リスクの新しい治療機器が市場に導入される前に、医薬品医療機器総合機構(PMDA)は、それらが国内の品質基準と安全性基準を満たしていることを確認します。これらの規制は、病院や手術施設が機器に信頼を寄せ、高度なシステムを購入することを保証するものと期待されています。こうした規制環境をうまく乗り越えられるメーカーは競争上の優位性を獲得し、それが日本市場における需要の増加に直接つながります。

- 医療機器産業ビジョン2024戦略:日本は、イノベーションの促進と現地生産の促進を通じて自動輸血装置の需要拡大を目指す政府主導のアプローチ策定を主導してきました。経済産業省は、医療機器産業に関するビジョンステートメント「医療機器産業ビジョン2024」を策定し、規制支援、研究開発投資、国際競争力の向上を通じて日本の医療機器産業の強化に注力しています。この政策は、高性能外科機器の現地生産と輸出主導の開発を重視しており、これにより国内需要の拡大につながります。自動輸血装置の場合、この政策枠組みは、革新的で高品質なシステムを提供できるメーカーに対し、研究開発支援と市場アクセスの確保を保証しています。この戦略により、技術の迅速な市場導入と国内基準の遵守が促進され、日本のメーカーが国内外の外科機器市場を獲得できるポジショニングが確保されることが期待されます。

当社の日本の自動輸血装置市場調査によると、以下はこの市場の課題です。

- 高品質管理システムと製造コンプライアンスコスト:日本の自動輸血装置市場は、高品質管理システム(QMS)の構築コストと製造コンプライアンスコストの高騰により、深刻な課題に直面しています。法律では、機器のISO 13485規格への準拠、十分な文書化、そして機器の安全性と有効性を確認するための定期的な監査の実施が義務付けられています。多くの中小規模メーカーにとって、これらの要件は運用コストの増加を招き、生産拡大の遅延や製品投入の遅延につながります。これは、サプライヤーにとって市場参入障壁が高まること、そして病院にとって自動輸血における革新的技術へのアクセスが遅れることという二重の影響をもたらします。さらに、財政的逼迫により研究開発への投資が阻害され、より高度な機器や環境に優しい機器の導入が制限されることで、市場全体の成長と競争が制限される可能性があります。

- 公的医療制度における価格圧力:日本の公的医療制度における価格規制は、自動輸血装置サプライヤーが直面する重大な問題です。病院や手術センターは厳格な償還制度の下で医療機器のコストを厳しく規制しており、高付加価値機器の収益性を制限しています。こうした圧力の影響で、メーカーは市場におけるイノベーションを阻害する可能性のある高品質または先進技術の自動輸血システムの発売に消極的です。サプライヤーにとっては、これは利益率の低下を招き、生産能力、研究開発への投資を制限することになります。より大きな視点で見ると、価格統制は病院が新製品導入を延期することになるため、市場の成長を抑制します。結果として、自動輸血システムの需要は増加しているものの、メーカーは市場における競争力を確保しながら、コンプライアンスと費用対効果を維持することが困難になっています。

この市場の主要な成長要因のいくつかを理解します。

日本の自動輸血装置市場のセグメンテーション

製品タイプ別(術中自動輸血システム、術後自動輸血システム、デュアルモードシステム、消耗品および付属品)

消耗品および付属品セグメントは、外科手術件数の増加と患者の安全確保および血液保全の重視を背景に、予測期間中に48.6%という最大の売上高シェアで成長すると予想されています。例えば、山梨中央病院では、選択的開心術においてドナーからの輸血を受けなかった患者の77.1%が術中自動輸血(セルサルベージ)によって輸血の必要性を回避しました。そのため、採血リザーバー、血液フィルター、チューブセットなどの使い捨て消耗品が広く活用されています。さらに、公式の医療情報筋によると、このサブセグメントは、自動化・携帯型の血液サルベージ消耗品の発明など、血液回収効率を向上させる技術革新の恩恵を受けています。さらに、日本では高齢化が進み、手術件数が増加していることも、これらの消耗品の需要を直接的に刺激しています。政府の保健プログラムによって同種血輸血に関連するリスク要因が軽減されていることも、自動輸血装置の使用を促進しています。

エンドユーザー別(病院、専門クリニック、外来手術センター、血液銀行)

病院は、2026年から2035年の予測期間中に43.4%という大きなシェアで成長すると見込まれています。日本が設定した医療政策目標は、臨床現場での外科手術の安全性と効果的な血液管理に重点を置くこの傾向をサポートしています。例えば、北里大学によると、2023年度の心臓血管外科では、6,478単位の血液製剤が発行され、4,484単位の血液製剤が使用され、部門での使用率は30.8%であり、病院環境における手術と血液管理プロセスの豊富さを示しています。同種輸血による罹患率を減らすため、厚生労働省は、患者の転帰を向上させるために病院による高度な自動輸血システムの使用の増加を重視しています。病院の外科手術件数、特に心臓血管外科と整形外科手術件数の増加は、成長に大きく貢献しています。さらに、政府当局が発表した医療費支出に関する報告書では、病院が革新的な自動輸血システムや消耗品の導入において果たす支援的な役割が強調されており、市場の成長を促進しています。人口の高齢化に伴う外科手術の需要の増加に伴い、病院によるこれらの機器の導入は、2035年までの継続的な市場成長を保証するものとなるでしています。

日本の自動輸血装置市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の自動輸血装置市場を席巻する企業:

この市場は、国内外の企業による激しい競争が特徴となっています。主要企業は、イノベーション、ハイテクの統合、そして日本の医療機器規制の遵守をより重視しています。彼らは、研究開発への投資増加、病院や研究機関との提携、製品の多様化といった戦略的なプロジェクトを模索しています。持続可能性への取り組みとデジタルトランスフォーメーションも不可欠です。これらの企業は、高齢化に伴う外科的血液管理の需要増加に対応しており、その結果、市場は多様化を続け、日本は自動輸血技術においてトップクラスの市場となるでしています。

日本のトップ自動輸血装置メーカー

- JMS Co., Ltd.

- Asahi Kasei Medical Co., Ltd.

- Terumo Corporation

- Nipro Corporation

- Fresenius Kabi Japan

- Getinge AB - Japanese Office

- Haemonetics Corporation - Japan Branch

- Medtronic Japan Co., Ltd.

- Stryker Japan

- Becton, Dickinson and Company Japan

日本の自動輸血装置市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、FUJIFILM Corporationは、高精度圧力画像解析システム「プレスケールステーションシステム」を発売しました。このシステムは、特殊なフィルムシートを用いて圧力分布を測定・可視化する新たな光学・写真画像技術の開発を伴います。このシステムは、医療機器の製造など、圧力に敏感な多くの産業における製造精度を向上させます。ステーションの画像化とキャリブレーションの精度は、自動輸血システムに使用される血液処理部品、ポンプ、シールの組み立てにおける品質管理に大きく貢献します。富士フイルムのイノベーションは、機器の高品質、信頼性、一貫性を通じて、日本の高水準なヘルスケア技術産業における医療機器および自動輸血装置製造のより広範なエコシステムに貢献します。

- 2025年6月、Terumo Corporationは、MedHub-AI社と提携し、AutocathFFRソフトウェアを医療機器(SaMD)として日本で販売開始します。このAIソフトウェアは、侵襲的な圧迫ワイヤーや血管拡張薬を使用せずに、冠動脈造影画像に基づいて冠血流予備量比(FFR)を推定します。この革新的な技術は高速かつ正確で、所要時間は37秒と、従来の検査時間の6分の1に短縮されています。これは血流最適化および心血管管理システムであり、日本の病院における自動輸血や術中血液管理システムの進歩と同様に、より高度な血液関連技術への需要が高まる傾向にあります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針