当社の信頼できる顧客

日本の自動車用バッテリー市場調査、規模、傾向のハイライト(予測2026ー2035年)

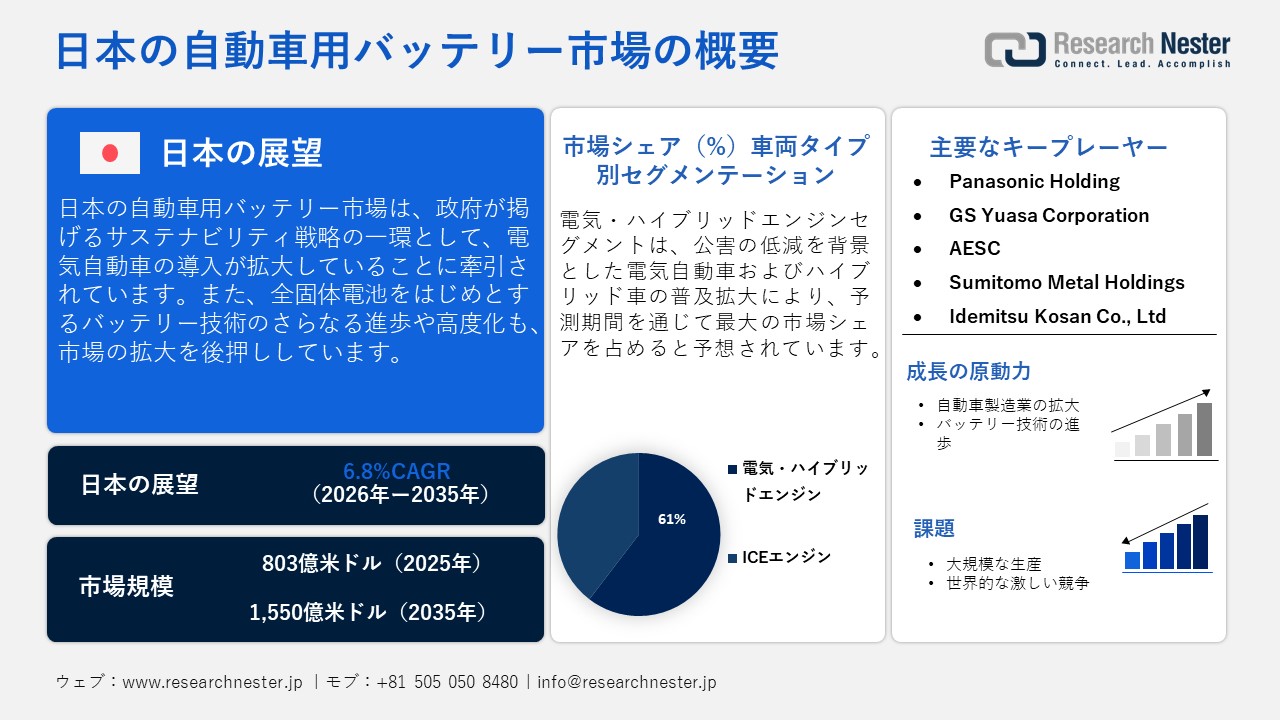

日本の自動車用バッテリー市場規模とシェアは、2025年には803億米ドルと推定され、2035年末には1550億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.8%で成長が見込まれています。2026年には、日本の自動車用バッテリーの業界規模は867.6億米ドルに達すると予想されています。

電気自動車(EV)への需要の高まりがリチウムイオン電池への需要を牽引し、それが自動車用バッテリー市場の拡大を加速させています。消費者が電気自動車の潜在的な利点を認識し始めていることで、その普及率は上昇傾向にあります。消費者の間で電気自動車への移行が進んでいることは、自動車用バッテリー市場を大きく拡大させる要因となっています。政府は、製造施設からの排出削減や、炭素汚染物質の低減に寄与する環境対応車の普及促進といった取り組みを通じて、2035年までのネットゼロ達成を目指しています。電気自動車には高品質なリチウムイオンセルが採用されています。これらは持続可能性に優れるだけでなく、車載使用済みにおいて高い耐久性を発揮するため、メンテナンスコストの削減や、より強力な動力性能の提供を実現しています。JATOのデータによると、電気自動車の車種数は2019年の10モデルから2025年には61モデルへと増加しており、その急激な成長ぶりが如実に表れています。

さらに、日本における新車販売は市場を牽引する上で極めて重要な役割を果たしています。なぜなら、製造されるすべての新車には、その稼働に不可欠なバッテリーが少なくとも1個搭載される必要があるからです。新車販売台数が増加するにつれて、自動車メーカー純正品(OEM)バッテリーへの需要も高まり、これが自動車用バッテリー業界全体の成長を直接的に支えています。従来のガソリンエンジン車では一般的に鉛蓄電池式のスターターバッテリーが使用されますが、ハイブリッド車や電気自動車では、これに加えて、あるいはこれに代わる形で、より大型のリチウムイオンバッテリーパックが必要となります。日本においてハイブリッド車や電気自動車への移行が急速に進んでいることは、車両1台あたりのバッテリー容量要件が増大することから、バッテリー需要をさらに押し上げる要因となっています。加えて、新車販売の増加は国内の自動車保有台数全体を拡大させることにつながり、結果として、アフターマーケットにおける交換用バッテリーの将来的な需要増大をもたらします。したがって、新車販売の動向は、日本の自動車用バッテリー市場における販売数量および市場規模の双方の成長に、極めて大きな影響を及ぼしていると言えます。

日本の新車両販売、2021年ー2024年

|

ユニット:車両ユニット |

2021年 |

2022年 |

2023年 |

2024年 |

|

合計新車両販売 |

4,448,340 |

4,201,320 |

4,779,086 |

4,421,494 |

|

乗用車 |

3,675,698 |

3,448,297 |

3,992,727 |

3,725,200 |

|

トラック |

765,762 |

747,543 |

777,949 |

686,197 |

|

バス |

6,880 |

5,480 |

8,410 |

10,097 |

|

軽自動車販売 |

1,652,522 |

1,638,136 |

1,744,919 |

1,557,868 |

|

ハイブリッド車(HV)販売 |

1,441,487 |

1,467,683 |

1,868,625 |

2,040,181 |

|

電気自動車(EV)販売 |

21,693 |

58,813 |

88,535 |

59,736 |

出典:International Trade Administration

日本の自動車用バッテリー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

803億米ドル |

|

予測年市場規模(2026年) |

867.6億米ドル |

|

予測年市場規模(2035年) |

1550億米ドル |

|

地域範囲 |

|

日本の自動車用バッテリー市場 – 地域分析

日本の自動車製造は、高い信頼性と高品質な車両を生産することで世界的に認知されており、大規模な普及につながっています。メーカー各社は車両の安全性と持続可能性の向上にますます注力しており、様々なバッテリー技術に依存する電気自動車への移行が加速しています。中でもリチウムイオン電池は、その効率的な性能と電気自動車とのシームレスな統合性から広く採用されており、市場拡大を支えています。さらに、メンテナンスコストの低減と環境持続可能性の向上を実現する電気自動車(EV)やハイブリッド車(HEV)に対する消費者の関心の高まりも、需要を押し上げています。日本が2050年までに二酸化炭素排出量を実質ゼロにするという目標や、環境に優しい車両の普及を促進する政府補助金も、消費者の持続可能なモビリティソリューションへの移行を促し、日本の自動車用バッテリー市場の成長を牽引しています。

東京では自動車用バッテリーの分野において目覚ましい進展が見られ、Ampleのような組織が市内各所にバッテリー交換ステーションを展開することで、電気自動車の普及を促進しています。都市部である東京では、市場拡大に直接的な影響を及ぼす政府主導の取り組みに後押しされ、電気自動車の導入が加速しています。研究機関による急速な研究開発(R&D)は、より持続可能かつ低価格で購入可能な、先進的かつ次世代型のバッテリーの開発を支えており、これによって一般消費者への広範な普及が可能となっています。日本全体としての包括的な施策と、電気自動車向けインフラの整備・普及の加速が相まって、市場のさらなる拡大を牽引しています。

大阪は、物流需要の高い生産施設が多数存在する先進工業地帯です。政府が持続可能な車両への移行を推進する動きが、自動車用バッテリー市場を大きく牽引しています。メーカー各社は、環境汚染を大幅に削減するEVやHEVといった持続可能なモビリティを積極的に導入しています。これらのEVやHEVトラックには、環境に優しく耐久性に優れた大型リチウムイオン電池が採用されています。生産施設における電気自動車の普及拡大は、日本の自動車用バッテリー市場の成長を大きく後押ししています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要バイヤー/エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用バッテリー調達に割り当てられた収益の割合

- 自動車用バッテリーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co Ltd

- 消費単位(量)

- 自動車用バッテリー調達に割り当てられた収益の割合

- 自動車用バッテリーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Corporation Ltd

- 消費単位(量)

- 自動車用バッテリー調達に割り当てられた収益の割合

- 自動車用バッテリーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors

- 消費単位(量)

- 自動車用バッテリー調達に割り当てられた収益の割合

- 自動車用バッテリーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motors

- 消費単位(量)

- 自動車用バッテリー調達に割り当てられた収益の割合

- 自動車用バッテリーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Subaru Motors

- 消費単位(量)

- 自動車用バッテリー調達に割り当てられた収益の割合

- 自動車用バッテリーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用バッテリー市場:成長要因と課題

日本の自動車用バッテリー市場の成長要因ー

- 自動車製造の拡大:日本の自動車生産は市場の成長に直接的な影響を与えています。低抵抗で高出力な鉛蓄電池は、あらゆる車両で必須となっています。点火装置、ライト、その他の小型部品では、コストが低く長寿命な鉛蓄電池が広く使用されています。2024年には、日本の自動車生産が製造業GDPの13.9%を占め、自動車製造の成長と車両の様々な機器における鉛蓄電池の使用拡大を示しています。ADASなどの先進システムやその他の安全機能にも鉛蓄電池が採用されており、安定した電力供給を可能にしています。鉛蓄電池は古くからある技術であり、製造コストが低く、市場で広く受け入れられています。

- バッテリーの技術革新:自動車用バッテリーメーカーは、環境保護だけでなく使用時の安全性向上にもつながる、安全で持続可能な材料や複合材料の使用を重視しています。リチウムイオン電池は電気自動車に広く使用されており、その安全性と有効性は実証済みです。メーカーはこれらのバッテリーの性能を着実に向上させており、耐久性と安全性を最大限に高めています。自動車業界のパイオニアであるホンダは現在、高性能で環境への負荷が最小限に抑えられる次世代固体電池を精査しています。固体電池は鉛でできており、鉛は性質上非常に分解しやすくリサイクルも容易なため、自動車製造における利用が拡大しています。

当社の日本の自動車用バッテリー市場調査によると、以下はこの市場の課題です。

- 高コストな生産:リチウムイオン電池や全固体電池などの自動車用電池の生産には、多額の投資を必要とする強固なインフラ整備が不可欠です。新興メーカーや小規模メーカーは、運営資金が限られているため、多額の投資が困難な場合があり、これが小規模メーカーの生産を制限し、市場の成長を阻害する可能性があります。

- 世界的な競争の激化:日本国内では自動車用バッテリーの品質および安全性が極めて重視されているにもかかわらず、多くの自動車メーカーが韓国や中国といった海外からのバッテリー調達を拡大させています。こうした調達先のシフトにより、日本国内における国産自動車用バッテリーへの需要が減退し、結果として国内市場の成長が抑制されています。さらに、リチウムイオンバッテリー技術の急速な進歩や、中国をはじめとする国々での大規模生産体制の確立が世界的な競争力を高めており、その結果、輸入バッテリーへの依存度が増大し、日本市場の拡大をさらに阻害する要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用バッテリー市場のセグメンテーション

販売チャネル別(OEM、アフターマーケット)

OEMセグメントは、予測期間中に市場の61%を占めると予測されています。これは主に、製造時にメーカーがバッテリーを直接組み込む電気自動車の生産と普及の増加によるものです。自動車メーカーは、固体電池やリチウムイオン電池などの先進的なバッテリー技術の主要サプライヤーであり続けており、これがOEMセグメントの拡大を支えています。消費者は、アフターマーケットのバッテリーの取り付けを控えることが多く、これは統合上の問題や車両のエンジンへの損傷につながる可能性があるためです。そのため、OEMの採用率が高くなっています。

車両タイプ別(ICエンジン、電気・ハイブリッドエンジン)

電気・ハイブリッドエンジンは、電気ハイブリッド車に対する消費者の選好が高まっていることを背景に、予測期間を通じて顕著な市場シェアを占めると見込まれています。これらの車両は二つの燃料源を持つため極めて効率が高く、従来の電気自動車とは異なり、ガソリンやディーゼル燃料による給油が可能であることから、充電切れに対する不安が軽減されます。こうした利点が、当該セグメントの成長を後押ししています。また、電気エンジンについても、メンテナンス費用や充電コストの低さが消費者の導入を促進し、大幅な市場拡大が見込まれています。さらに、都市部における充電インフラの整備拡大や、自動車メーカー各社による製品の信頼性の高さも、このセグメントのさらなる拡大を牽引する要因となっています。

当社の日本の自動車用バッテリー市場の詳細な分析には、次のセグメントが含まれます。

|

販売チャネル別 |

|

|

バッテリータイプ別 |

|

|

車両タイプ別 |

|

日本の自動車用バッテリー市場を席巻する企業:

市場の主要プレイヤーたちは、多岐にわたる製品ポートフォリオを駆使し、絶えず革新と競争を繰り広げています。日本の自動車用バッテリー市場においては、製品の品質およびアクセスの容易さが極めて重視されています。また、多くのプレイヤーが戦略的な原材料調達を行っていることから、価格面での競争も激化しており、こうした動きが事業成長をさらに加速させる要因となっています。

以下に、当市場における主要プレイヤーをご紹介します。

- Panasonic Holding (Osaka)

- GS Yuasa Corporation (Kyoto)

- AESC (Yokohama)

- Sumitomo Metal Holdings (Tokyo)

- Idemitsu Kosan Co., Ltd (Tokyo)

以下は、日本の自動車用バッテリー市場における各社の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Sumitomo MetalsとToyota Corporationは、全固体電池用正極材の量産に向けた協業を発表しました。本取り組みは、充電時間の短縮を可能にするシステムの開発や、車両のサステナビリティ向上を目的としています。Toyotaは、2027年までに最新のHEVsおよびEVsへ全固体電池を導入することを目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針