当社の信頼できる顧客

日本の自動インジェクター市場調査、規模、傾向のハイライト(予測2026ー2035年)

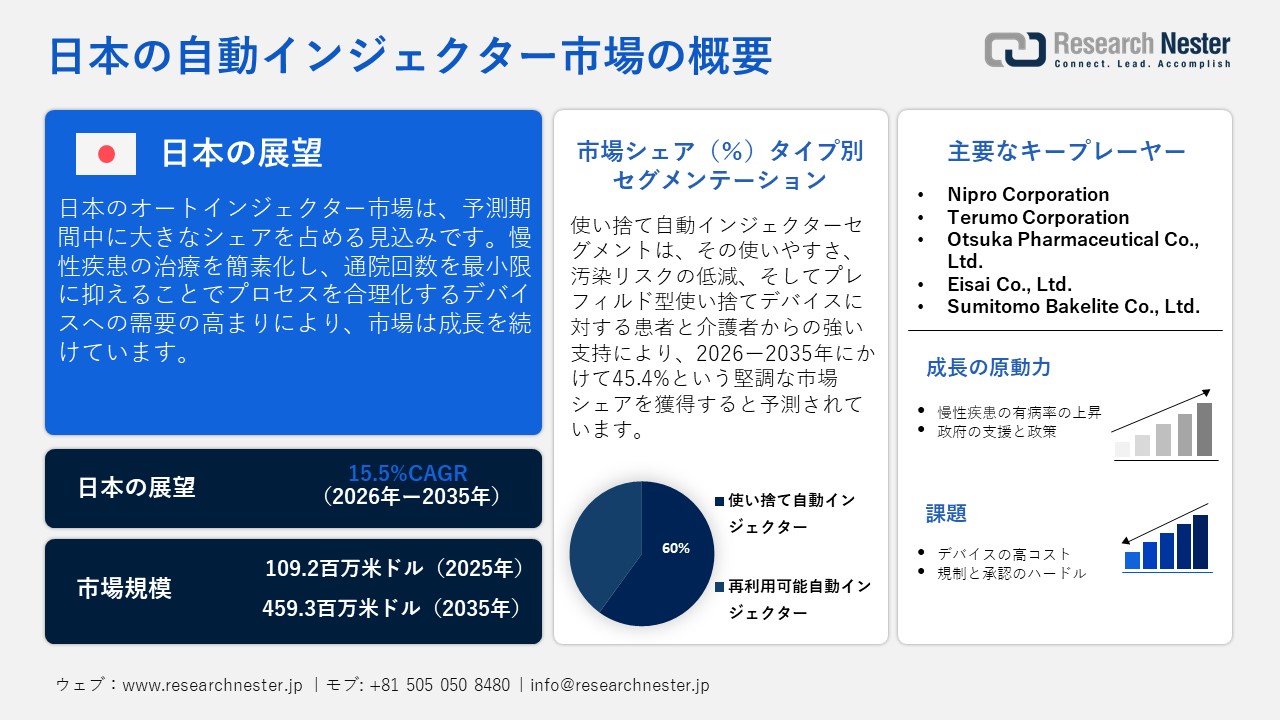

日本の自動インジェクター市場規模とシェアは、2025年には109.2百万米ドルと推定され、2035年末には459.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)15.5%で成長が見込まれています。2026年には、日本の自動インジェクターの業界規模は125.8百万米ドルに達すると予想されています。

日本の自動インジェクター市場は、患者と医療従事者が治療における利便性と自立性をますます重視するようになり、急速に進化しています。特に、慢性疾患の治療を簡素化し、通院回数を最小限に抑え、治療プロセスを効率化するデバイスへの需要は今後も高まり続けるでしす。慢性疾患と診断された高齢者の多くは、これらのデバイスを自宅で使用したいというニーズが高まっています。国内外の多くのメーカーが新製品を投入し、使いやすさと患者の信頼感を高める製品機能で競い合っています。これは、患者中心のケアへのアプローチが急速に進んでいることを示しています。

継続的な製品開発は、特にデジタル機能を備えた自動インジェクターへの注目度の高まりを通じて、市場の発展に影響を与えています。自動インジェクターはデジタル技術との統合が進むにつれて、患者の服薬習慣を支援するために徐々に使用されるようになり、服薬遵守が向上します。さらに、規制の変更や製薬企業と医療機器メーカー間の戦略的関係は、開発スケジュールや、新技術が医療従事者と患者に提供されるまでのスピードに大きな影響を与えています。

医療機器の日本への出荷(2017ー2021年)

|

会計年度 |

輸出価値 |

輸入価値 |

|

2017年 |

0.62 |

1.65 |

|

2018年 |

0.67 |

1.62 |

|

2019年 |

0.95 |

2.58 |

|

2020年 |

0.97 |

2.53 |

|

2021年 |

1.00 |

2.74 |

出典:Jetro

この傾向は、多くの革新的なデリバリーシステムとコンポーネントが世界的なメーカーから調達されているため、自動インジェクター市場の成長を支えています。さらに、輸出価値の漸進的な増加は、自動インジェクターの国内生産能力の開発、現地でのパートナーシップの構築、そして国内チャネルを通じた医療機器の入手可能性の向上をさらに促進するでしす。これらすべてを組み合わせることで、技術移転の機会が拡大し、日本国内に自動インジェクターを提供するための革新的なソリューションの数が増えることになります。

日本の自動インジェクター市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.5% |

|

基準年市場規模(2025年) |

109.2百万米ドル |

|

予測年市場規模(2026年) |

125.8百万米ドル |

|

予測年市場規模(2035年) |

459.3百万米ドル |

|

地域範囲 |

|

日本の自動インジェクター市場 – 地域分析

大阪の自動インジェクター業界は、医療需要の高まりと、市内に確立された医療研究者や研究機関のネットワークに牽引され、急速な成長を遂げています。大学、医療機関、製薬会社が多数存在する大阪は、製品イノベーションにとって重要な産業となっています。さらに、この地域は、新興企業や国際的なパートナーとの協業を目指す企業にとって、非常に支援的な環境を提供しています。幅広い資金調達プログラムやアクセラレータープログラムは、企業に成長と事業提携の発展のための新たな機会を提供しています。近年、慢性疾患を抱える高齢者の増加に伴い、患者が自宅で自分で薬を投与できる自動インジェクターの需要が高まっています。

京都の自動インジェクター市場は、高度な医療インフラ、高齢化人口の増加、そして自己注射療法への強い需要により、着実に拡大しています。さらに、京都の病院は、処方された治療へのアドヒアランスを向上させるドラッグデリバリーシステムを提供するための設備が整っています。さらに、大学のプログラムも製薬業界との研究提携を通じて、ドラッグデリバリーシステムの進歩を支援しています。在宅外来ケアを利用する患者がかつてないほど増加していることも相まって、自動インジェクターの使用は今後も着実に増加していくと予想されます。さらに、医療業界、大学、製薬会社間の強力な協力関係は、将来的に自動インジェクターの需要拡大に寄与するでしす。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Japanese Red Cross Society

- 消費単位(量)

- 自動インジェクター調達に割り当てられた収益の割合

- 自動インジェクターへの支出額 - 米ドル価値

- Saiseikai Imperial Gift Foundation

- 消費単位(量)

- 自動インジェクター調達に割り当てられた収益の割合

- 自動インジェクターへの支出額 - 米ドル価値

- Tokushukai Group

- 消費単位(量)

- 自動インジェクター調達に割り当てられた収益の割合

- 自動インジェクターへの支出額 - 米ドル価値

日本の自動インジェクター市場:成長要因と課題

日本の自動インジェクター市場の成長要因ー

- 慢性疾患の罹患率の増加:日本では、糖尿病、自己免疫疾患、重度のアレルギーなどの慢性疾患の罹患率が引き続き増加しており、一貫した服薬ニーズが高まっています。自動インジェクターは、手作業による自己注射に比べて誤投与の可能性を低減し、自己投与を可能にします。病院や診療所は、患者の負担軽減と医療費削減のため、自己投薬を推奨しています。製薬会社は、慢性疾患患者のニーズに応えるため、慢性治療ニーズに合わせた独自のデバイスを開発し、製品開発に注力しています。例えば、2024年5月には、Eisai Co., Ltd.がNippon Medac Co., Ltd.と共同で、抗リウマチ剤のメトジェクト皮下注7.5mgペン0.15mL、10mgペン0.20mL、12.5mgペン0.25mL、15mgペン0.30mLを発売しました。本剤は、関節リウマチに対する国内初の自己投与可能なMTX皮下注ペン型自動インジェクターとなることが期待されます。

- 政府の支援と政策:政府は在宅ケアと予防医療の取り組みを積極的に推進し、自動インジェクターにとって好ましい環境を整えています。自己注射器に対する償還、補助金、保険給付は、自己注射技術を一般の人々にとってより手頃な価格で利用しやすくするために確立されています。さらに、政府は、患者にとって便利で安全かつ効果的な治療法の提供に焦点を当てた公衆衛生キャンペーンの展開を推進し、オー自動インジェクターのより広範な受容と使用を促進しています。

当社の日本の自動インジェクター市場調査によると、以下はこの市場の課題です。

- 高額なデバイス:自動インジェクターは、洗練された設計、薬剤充填済み、そして内蔵の安全機構を備えているため、一般的に標準的な注射器よりも高価です。そのコストは、特に十分な保険適用を受けていない、あるいは自己負担しなければならない患者にとって、導入の阻害要因となる可能性があります。医療提供者や保険会社は、これらのデバイスに関連する費用対効果が証明されていないため、大規模な使用を推奨することに慎重になることが多いです。自動インジェクターの使用には治療上の利点があるものの、そのコストが市場の急速な拡大を阻む要因となっています。

- 規制と承認のハードル:日本の医療機器に関する厳格な規制制度は、安全性と有効性の両方を確保しています。しかし、この規制は自動インジェクターメーカーの市場投入までの時間を延長させる可能性があり、医療提供者や販売業者の製品発売スケジュールや事業計画に影響を与える可能性があります。自動インジェクターメーカーは、複雑なPMDAの承認プロセスや保険償還手続きを踏まなければならず、これには相当の時間がかかる場合があります。このため、小規模な企業が革新的な製品をより早く市場に投入することを阻んでいます。

この市場の主要な成長要因のいくつかを理解します。

日本の自動インジェクター市場のセグメンテーション

タイプ別(使い捨て自動インジェクター、再利用可能自動インジェクター)

使い捨て自動インジェクターセグメントは、予測期間中に日本の自動インジェクター市場において60%を最大のシェアを占めると推定されています。これは、使いやすさ、汚染リスクの低減、そして患者と介護者によるプレフィルドシングルユースデバイスへの強い支持に起因しています。これらのデバイスは洗浄・再利用の必要がなくなるため、治療の信頼性が向上し、患者が頻繁に自己投薬を行うことが容易になります。さらに、患者の利便性と医師の好みは、慢性疾患の治療におけるこれらのデバイスの広範な使用において重要な役割を果たしています。さらに、プレフィルドシングルユースデバイスの設計は、処方された治療における患者の服薬遵守をはるかに容易にし、特に高齢者や移動が制限されている患者にとって有用です。例えば、2024年1月には、Taisho Pharmaceutical Co., Ltd.がシングルユース自動インジェクター剤形であるナノゾラ皮下注30mg自動インジェクターを発売しました。

アプリケーション別(関節リウマチ、アナフィラキシー、多発性硬化症、その他)

関節リウマチセグメントは、日本のオートインジェクター市場において大きなシェアを占めると予想されています。関節リウマチ(RA)は、日本において最も罹患率の高い慢性自動免疫疾患の一つであり、多くの場合、注射用生物学的製剤による長期にわたる継続的な治療が必要となります。注射用生物学的製剤は、注射器などの従来の注射方法よりも快適であるため、患者にとって好ましい服用方法です。高齢化人口の増加も、投与方法として自動インジェクターを使用する関節リウマチ患者数の増加に寄与しています。

当社の日本の自動インジェクター市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

日本の自動インジェクター市場を席巻する企業:

日本では、高齢化の急速な進展と、長期にわたる自己注射療法を必要とする慢性疾患の急増を背景に、複数の企業が自動インジェクター市場を席巻しています。患者の安全性と正確性へのこだわり、そして自己注射が可能なことから、自動インジェクターは日本の医療従事者にとって非常に魅力的な製品となっています。自動インジェクターは、様々な医療現場で広く使用されています。これらの企業は、日本の規制を深く理解し、それを製品に組み込む能力を備えているため、競合他社よりもはるかに迅速に製品承認を取得し、一貫した製品品質を維持しています。また、これらの企業は病院との長年にわたる関係を築き、全国に確立された流通ネットワークを有しています。こうした様々な要因が相まって、日本における大手製薬企業および医療機器メーカーの優位性は今後も維持されるでしょう。

日本の自動インジェクター市場の主要企業は次のとおりです。

- Nipro Corporation (Osaka)

- Terumo Corporation (Tokyo)

- Otsuka Pharmaceutical Co., Ltd. (Tokyo)

- Eisai Co., Ltd. (Tokyo)

- Sumitomo Bakelite Co., Ltd. (Tokyo)

以下は、日本の自動インジェクター市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年11月、Eisai Co., Ltd.は、Biogen Inc.と共同で、LEQEMBIについて、新たな投与方法として皮下投与製剤の承認申請を日本の医薬品医療機器総合機構(PMDA)に提出したことを発表しました。この申請は、軽度アルツハイマー病(AD)またはアルツハイマー病に伴う軽度認知障害(MCI)の患者を対象とした18ヶ月間のコア試験に続く、第III相臨床試験Clarity ADオープンラベル継続試験(OLE)の一環として、皮下投与(SC)された複数のレカネマブサブスタディのデータに基づいています。

- 2022年11月、Otsuka Pharmaceutical Co., Ltd.は、AJOVY皮下注225mgの自動インジェクター製剤の導入を発表しました。この薬剤が新たな治療選択肢として導入されることで、患者さんの入院負担軽減と服薬利便性の向上が期待されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針