当社の信頼できる顧客

Japan Anastomosis Device Market (日本の吻合デバイス市場)調査、規模、傾向のハイライト(予測2026ー2035年)

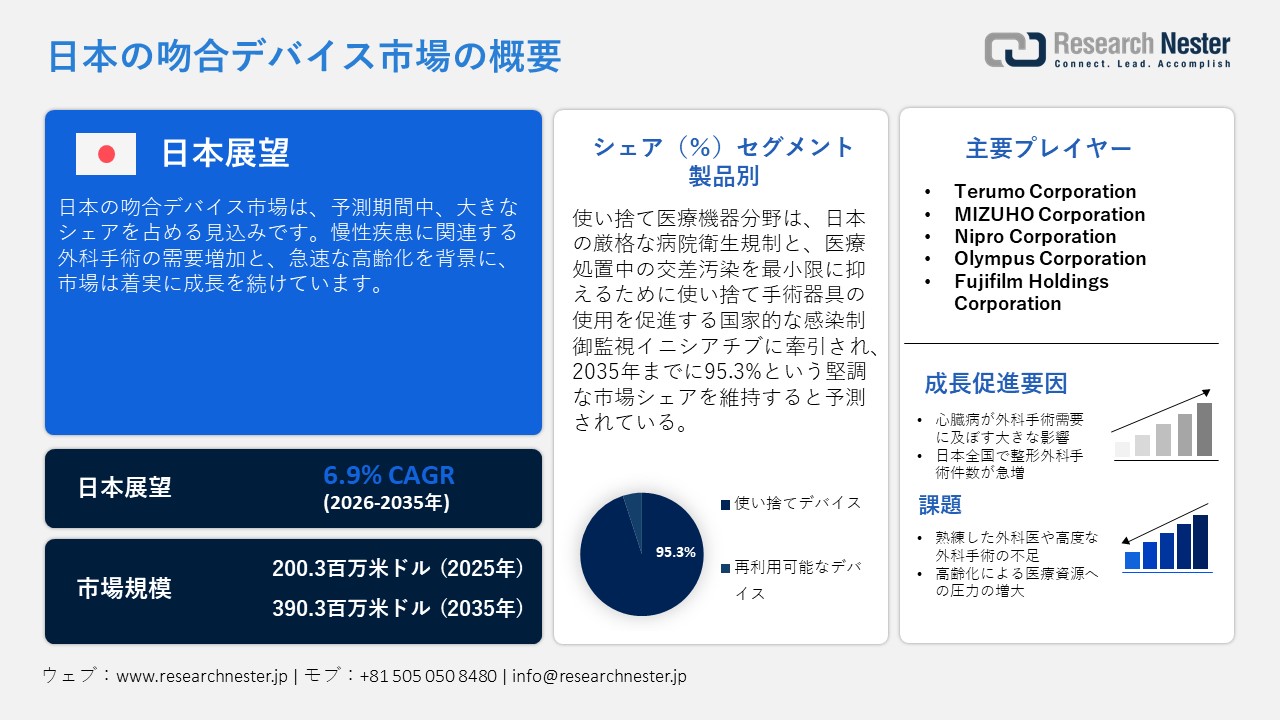

Japan Anastomosis Device Market (日本の吻合デバイス市場)規模は、2025年には200.3百万米ドルを超え、2035年末には390.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.9%で拡大します。2026年には Japan Anastomosis Device Market (日本の吻合デバイス市場)業界規模は214.1百万米ドルに達すると予測されています。

Japan Anastomosis Device Market (日本の吻合デバイス市場)は、慢性疾患に対する外科手術の需要増加と急速な高齢化を背景に、着実に成長を続けている。総務省によると、2023年には65歳以上の人口が日本の総人口の約29.1%を占め、世界で最も高い割合となった。この人口構造の変化は、消化器疾患や心血管疾患など、外科的治療を必要とする疾患の発生率を大幅に高めている。国立がん研究センターの統計によると、2020年には945,055件の新規がん診断があり、その内訳は大腸がんが147,724件、肺がんが120,759件、胃がんが109,679件で、その多くが外科的切除と組織再接続技術を必要とする。日本では、がんが全死亡原因の約24.3%を占めており、ステープラーや吻合システムといった外科手術における革新的な技術への需要の高まりを物語っています。さらに、日本の医療投資は依然として大規模であり、2021年の国民医療費は45.4兆円に達し、GDPの8%を占めています。これにより、病院インフラの強化や最先端の外科手術技術の導入が促進されています。

2020年における日本で最も多い癌の発生部位

|

男性と女性の合計 |

男性 |

女性 |

|

結腸・直腸(147,724) |

前立腺(87,756) |

乳房(91,531) |

|

肺(120,759) |

結腸・直腸(82,809) |

結腸・直腸(64,915) |

|

胃(109,679) |

肺(81,080) |

肺(39,679) |

|

乳房(92,153) |

胃(75,128) |

胃(34,551) |

|

前立腺(87,756) |

肝臓(23,707) |

子宮(28,132) |

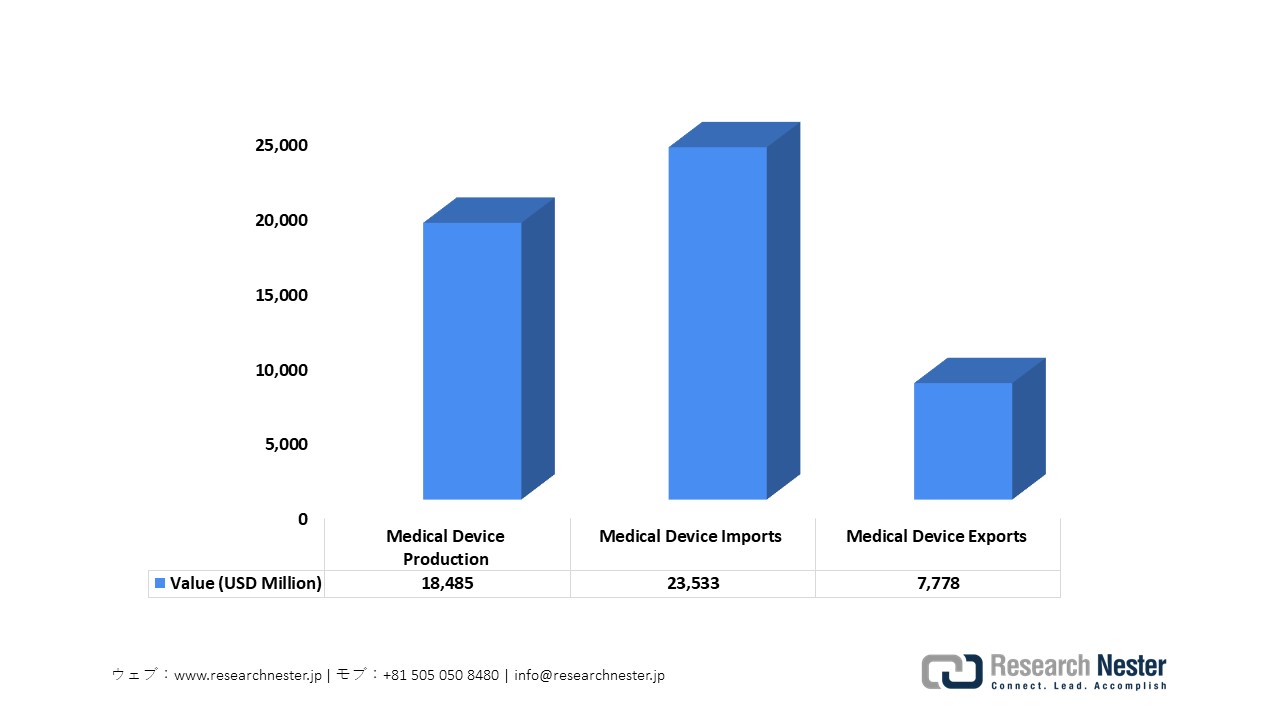

強固な国内製造能力と医療技術における活発な国際貿易が、日本の吻合デバイスサプライチェーンを支えています。財務省によると、日本の医療機器生産額は約18,485百万米ドルに達しました。同時に、輸入額は2025年までに23,533百万米ドル、輸出額は7,778百万米ドルに達すると予測されています。これは、日本が世界の医療技術市場に統合されつつあることを示しています。さらに、日本の医療制度は、最先端の外科機器導入のための強固な制度的基盤を提供しています。統計局の報告によると、2023年10月時点で、日本には8,122の病院と1,481,183床の病床があり、人口100,000人当たり1,191床という、先進国の中でも最も高い病床密度を誇っています。

さらに、日本には104,894の診療所と66,818の歯科診療所があり、全国で合計179,834の医療機関が存在します。2022年度の国民医療費は46兆7,000億円(GDPの約8.24%)に達し、包括的な医療インフラを支え、ステープルや吻合器具などの外科技術への需要を喚起しています。加えて、日本医療研究開発機構(AMED)からの研究資金は、低侵襲手術や消化器外科技術の発展に向けた連携をさらに促進しています。

日本の医療機器貿易概況、2025年

出典:trade.gov

出典:trade.gov

Japan Anastomosis Device Market (日本の吻合デバイス市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.9% |

|

基準年市場規模(2025年) |

200.3百万米ドル |

|

予測年市場規模(2026年) |

214.1百万米ドル |

|

予測年市場規模(2035年) |

390.3百万米ドル |

|

地域範囲 |

|

Japan Anastomosis Device Market (日本の吻合デバイス市場) – 地域分析

Japan Anastomosis Device Market (日本の吻合デバイス市場)は、外科医療分野において極めて重要な位置を占めています。円形・直線型ステープラー、高度な縫合システム、低侵襲吻合技術など、消化器系、循環器系、腫瘍系の手術に不可欠な機器を提供しています。これらのデバイスは、開腹手術と腹腔鏡手術の両方において、手術精度を高め、手術時間を短縮し、患者の予後を改善します。日本の高度な医療制度と高齢化に伴う手術件数の増加を背景に、これらのデバイスの導入は全国の病院や専門外科センターで増加傾向にあります。

最先端の医療インフラと活発な手術活動を背景に、東京は2035年までにJapan Anastomosis Device Market (日本の吻合デバイス市場)で最大のシェアを獲得すると予測されています。東京都の社会福祉保健報告書によると、東京都内には629の病院(病床数125,152床)と14,689の診療所があり、高度な吻合デバイスを必要とする複雑な手術に対応しています。市場の成長は、心臓血管外科および消化器外科の専門センターが集中していること、手術件数が多いこと、そして高齢化に伴う心血管疾患の罹患率の上昇によって牽引されています。技術革新には、AIを活用した手術計画、ロボット支援手術や低侵襲手術システム、高度な生体材料などが含まれ、これらはすべて手術の精度、効率性、そして患者の回復の向上に貢献しています。

大阪は、日本における吻合デバイスの重要な拠点であり、広範な三次医療機関である心臓血管外科および血管外科センターのネットワークを背景に、2035年までに最大の市場シェアを獲得すると予測されています。大阪府が実施した2023年医療施設調査によると、大阪府内にはベッドを備えた医療施設が502ヶ所あり、総病床数は102,753床に達し、多数の手術に対応できる体制が整っている。大阪大学医学部附属病院や大阪府立大学附属病院といった主要病院では、冠動脈バイパス手術や末梢血管再建術を含む心臓血管外科手術が年間1,000件以上実施されている。デュアルda Vinciロボットシステム、ハイブリッド手術室、低侵襲ステップグラフト手術、AIを活用した再生医療研究など、様々な技術が統合されており、これらが一体となって精密吻合の成果を向上させ、地域市場の成長を促進している。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka University Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Keio University Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyoto University Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- St. Luke’s International Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Juntendo University Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Medical University Hospital

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sanno Hospital & Sanno Medical Center

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kameda Medical Center

- 消費単位(量)

- 吻合デバイス調達に割り当てられた収益の割合

- 吻合デバイスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Anastomosis Device Market (日本の吻合デバイス市場):成長要因と課題

Japan Anastomosis Device Market (日本の吻合デバイス市場)の成長要因ー

- 心疾患が外科手術需要に及ぼす大きな影響:日本の心血管疾患の罹患率の高さが市場拡大を牽引しており、特に冠動脈疾患や心不全においては外科的介入が不可欠となっています。厚生労働省が発表した2022年人口動態統計によると、心疾患(高血圧性心疾患を除く)による死亡者数は232,964人で、全死亡者数の14.8%を占め、悪性腫瘍に次いで2番目に多い死因となっています。そのうち、急性心筋梗塞による死亡者は32,000人を超えています。一方、心不全による死亡者数は約98,700人に上り、冠動脈バイパス手術や再建手術に不可欠な精密な血管手術手技や高度な吻合デバイスに対する臨床需要の高さが浮き彫りになっています。

- 日本全土における整形外科手術件数の急増:厚生労働省が作成した「健康保険診療報酬請求・特定健康診断全国データベース(NDB)」が示すように、全国で実施される整形外科手術件数の多さが市場拡大を牽引しています。NDBに基づく分析によると、日本国内では2020年に約1,325,869件、2021年に約1,352,526件、そして2020年から2022年の観測期間には1,388,354件の整形外科入院手術が記録されており、全国的に一貫して高い手術件数を示しています。こうした継続的な手術活動は、複雑な筋骨格系手術における精密な吻合を可能にする機器など、高度な手術器具に対する臨床需要の高さを浮き彫りにしています。

当社のJapan Anastomosis Device Market (日本の吻合デバイス市場) 調査によると、以下はこの市場の課題です。

- 高度な外科手術に対応できる熟練外科医の不足:Japan Anastomosis Device Market (日本の吻合デバイス市場)が直面する大きな課題の一つは、複雑な消化器外科手術や低侵襲手術を実施できる高度なスキルを持つ外科医の不足です。日本の医療制度は高度化しているものの、医療従事者の高齢化や都市部と地方における専門医の偏在が、高度な外科手術へのアクセスを阻害する要因となっています。吻合手術は通常、腹腔鏡手術やロボット支援手術の専門的な訓練を必要としますが、経験豊富な外科医の数が限られているため、小規模病院や地方の医療施設における革新的な外科デバイスの導入が困難になる可能性があります。

- 高齢化による医療資源への圧力の増大:日本の急速な高齢化は、医療インフラと病院資源にますます大きな圧力をかけています。大腸がんや心血管疾患といった加齢に伴う疾患により外科的介入の需要が高まるにつれ、病院は限られた医療従事者と運営能力の中で、増加する患者数に対応するという課題に直面しています。このような状況は、手術スケジュール、病院予算、そして医療機器調達の優先順位付けに影響を与える可能性があります。結果として、医療提供者はコスト管理と資源配分を優先するようになり、それが新しい吻合器具や高度な外科技術の導入速度に影響を与える可能性があります。

この市場の主要な成長要因のいくつかを理解します。

Japan Anastomosis Device Market (日本の吻合デバイス市場)のセグメンテーション

製品別(使い捨ておよび再利用可能)

使い捨て医療機器は、2035年までに日本の吻合機器市場における売上高の95.3%を占めると予測されています。この成長は、医療処置中の交差汚染を最小限に抑えるため、使い捨て手術器具の利用を促進する日本の厳格な病院衛生規制と全国的な感染対策監視活動によって支えられています。厚生労働省の報告によると、日本院内感染監視プログラム(JANIS)のデータでは、2023年に825の医療施設で348,567件の手術が監視され、14,033件の手術部位感染が記録され、発生率は4.0%でした。集中治療室における感染症サーベイランスによると、人工呼吸器関連肺炎の発生率は集中治療室患者1,000日あたり約1.4例であり、カテーテル関連血流感染症および尿路感染症は患者1,000日あたり0.6~0.8例の範囲に収まっている。これらのモニタリング結果は、外科手術環境における感染予防戦略の重要性を改めて示している。そのため、病院では患者の安全性を高め、国の医療感染管理基準を遵守するために、ステープルや吻合器具などの使い捨て手術器具の使用が増加している。

日本で報告された外科手術と手術部位感染(SSI)の症例

|

インジケータ |

2020年 |

2021年 |

2022年 |

2023年 |

|

手術件数に対する手術部位感染(SSI)症例数の割合(%) |

4.4 |

4.2 |

4.2 |

4.0 |

|

参加医療機関 |

786 |

768 |

814 |

825 |

|

全外科手術 |

290,795 |

291,958 |

313,110 |

348,567 |

|

SSI症例総数 |

12,696 |

12,227 |

12,998 |

14,033 |

出典:MHLW

アプリケーション別(消化器外科、心臓血管外科、その他)

消化器外科は、2035年までにJapan Anastomosis Device Market (日本の吻合デバイス市場)において大きな収益シェアを占めると予測されています。この分野の成長は、全国的に実施される消化器系手術の件数の多さによって支えられています。国立臨床データベース(NCD)によると、2023年には約895,606件の消化器・腹部外科手術が記録されており、外科的再建および関連デバイスに対する臨床需要の高さが示されています。NCDは、5,404以上の医療機関を網羅し、日本国内で実施される全手術の95%以上を網羅する全国規模のレジストリとして機能し、手術の質と結果の継続的な評価を可能にしています。この広範な全国データセットは、標準化された外科研修、認定制度、エビデンスに基づいた臨床実践の基盤となり、消化器外科における外科用ステープラーや吻合デバイスなどの先進技術の普及を促進しています。

当社が詳細に分析した日本の吻合デバイス市場は、以下のセグメントで構成されています。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

Japan Anastomosis Device Market (日本の吻合デバイス市場)を席巻する企業:

Japan Anastomosis Device Market (日本の吻合デバイス市場)は、精密工学、ロボット支援システム、インテリジェントなフィードバック機構、低侵襲技術を活用し、手術精度の向上、回復時間の短縮、臨床成績の向上を目指す企業によって特徴づけられています。日本の主要企業は、安全性、信頼性、最先端の材料科学を最優先事項とし、製品が外科医の要求を満たし、日本の厳格な外科基準に適合するようにすることで、心血管および外科用デバイス市場における競争力を強化しています。以下は、日本の吻合デバイス市場で事業を展開する主要企業のリストです。

Japan Anastomosis Device Market (日本の吻合デバイス市場) における主要企業は以下の通りです。

- Terumo Corporation (Tokyo)

- MIZUHO Corporation (Tokyo)

- Nipro Corporation (Settsu, Osaka)

- Olympus Corporation (Hachioji, Tokyo)

- Fujifilm Holdings Corporation (Tokyo)

- HOYA/PENTAX Medical (Tokyo)

- Conmed Japan (Tokyo)

- Stryker Japan (Tokyo)

- Smith & Nephew Japan (Tokyo)

- Victor Medical (Tokyo)

以下は、Japan Anastomosis Device Market (日本の吻合デバイス市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、Terumo Corporationは、複雑な大動脈瘤に対する治療選択肢をカスタマイズ可能な血管内グラフトによって拡大する、重要なFenestrated TREO腹部ステントグラフトシステムIDE試験に最初の患者が登録されたことを発表しました。この試験は、正確な血管再建を可能にする革新的な血管修復デバイスの臨床応用拡大に向けた戦略的な前進であり、吻合デバイスが手術結果に影響を与える手術手順において重要な意味を持ちます。

- 2025年4月、KARL STORZは、内視鏡手術における手術スペースと視認性を向上させることを目的とした改良型送気装置ENDOFLATOR+の発売を発表しました。高度な送気システムと視認システムは、消化器外科手術および吻合手術における精度向上に不可欠です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針