当社の信頼できる顧客

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

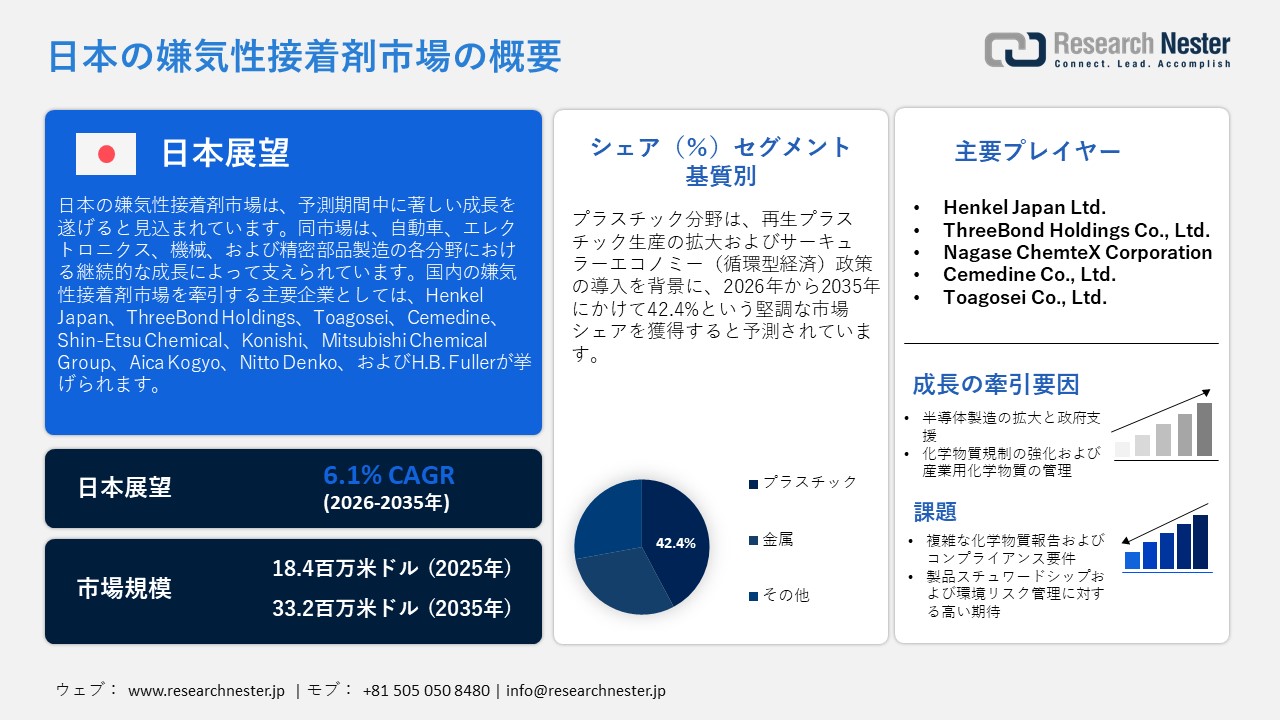

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)規模は、2025年には18.4百万米ドルを超え、2035年末には33.2百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.1%で拡大します。2026年にはJapan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)業界規模は19.5百万米ドルに達すると予測されています。

日本の嫌気性接着剤市場は、自動車、エレクトロニクス、機械、および精密部品製造といった各分野における継続的な成長に支えられています。これらの分野では、ねじの緩み止め、固定、およびシール(封止)用途の材料が、自動化された組立工程へとますます組み込まれるようになっています。経済産業省(METI)によると、日本の鉱工業生産指数は2025年を通じて一貫して2020年の基準値を上回って推移しており、2025年6月には季節調整済みの生産指数が102.9、出荷指数が101.4を記録しました。これは、輸送機械、化学工業、産業機械、および電子部品といった各産業において、川下の製造業からの需要が安定していることを示しています。また、経済産業省の鉱工業生産統計では、2025年から2026年にかけての期間において、化学工業、生産用機械、および輸送機械が産業活動の主要な牽引役として挙げられています。さらに、2026年3月の速報値では、生産指数が101.9、出荷指数が99.5となり、産業組立工程における製造活動の底堅さが継続していることが示唆されました。電気自動車(EV)部品の組立増加、工場自動化(FA)の進展、産業機器のメンテナンス活動の活発化、そして精密工学分野における生産拡大といった要因が、固定、シール、および耐振動用途で使用される嫌気性接着剤への需要をさらに高めています。

特殊化学品および産業用資材に関する日本のサプライチェーン戦略は、国内生産(ローカライゼーション)の推進、製造継続性の確保、そして輸出入の安定的な維持に重点を置いています。日本は依然として輸入された特殊化学品の原料や産業用原材料への依存度が高い一方で、精密製造製品や産業用組立製品においては、強力な輸出競争力を有しています。日本銀行の発表による企業物価指数(CGPI)を見ると、日本の化学・産業製造分野における生産者物価指数は113.7に達しており、輸入物価指数は111.0、輸出物価指数は145.8(いずれも円ベース)を記録しました。これらの数値は、輸入された原料、原材料、およびエネルギーの価格上昇分が、国内の製造工程へと継続的に転嫁されている状況を示しています。さらに経済産業省は、中小企業(SME)の近代化、先端材料分野におけるイノベーションの促進、そして工場自動化の強化を目的とした「研究・開発・実用化(RDD)」支援プログラムを拡充しています。これにより、特殊材料製造分野における強靭な国内生産能力の構築と生産性の向上が図られています。安定した物流インフラ、継続的な産業投資、そして統合的なサプライチェーン管理が、日本の化学工業製造部門全体における嫌気性接着剤の消費拡大を、長期にわたり促進しています。

化学品および関連製品の価格指数(2025年)

_1779185581.jpg) 出典:boj.or.jp

出典:boj.or.jp

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.1% |

|

基準年市場規模(2025年) |

18.4百万米ドル |

|

予測年市場規模(2026年) |

19.5百万米ドル |

|

予測年市場規模(2035年) |

33.2百万米ドル |

|

地域範囲 |

|

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場) – 地域分析

日本の嫌気性接着剤市場は、精密工学や自動化生産システムの進歩と歩調を合わせる形で拡大を続けています。これらの接着剤は、自動車、エレクトロニクス、機械といった各産業において、液漏れの防止、部品の固定・安定化、そして腐食からの保護という極めて重要な役割を果たしています。市場の拡大を牽引しているのは、産業構造の近代化、電気自動車(EV)製造の成長、スマートファクトリー化の推進、そして保守・メンテナンスの効率化に寄与する組立技術への需要の高まりです。

東京は、その強固なイノベーション・エコシステムと堅実な産業基盤を背景に、日本の嫌気性接着剤市場において最前線に立っています。「スタートアップ・エコシステム東京コンソーシアム」の調査によれば、都内には18,993社のスタートアップが存在し、素材分野における技術の急速な進歩とその実用化を促進しています。政府主導の取り組みである「Tokyo Innovation Base」などは、最先端の製造ソリューションの試作や実証実験の機会を提供しており、また「King Salmon Project」は、産業界における実証試験を支援しています。こうした取り組みは、学術界、スタートアップ、そして製造業者の間の連携を促進し、電気自動車、ロボット工学、精密電子機器の分野における高性能接着剤の導入を加速させています。これにより、東京は需要とイノベーションの双方を担う、極めて重要な拠点としての地位を確固たるものにしています。

大阪は、官民連携によるイノベーション創出や地域エコシステムの発展を原動力として、2035年までに日本の嫌気性接着剤市場において大きなシェアを獲得する態勢を整えています。大阪市には約8.8百万人の住民が暮らし、約44.9924兆円に達する地域経済規模を誇ります。この強固な経済基盤が、先端産業に対する旺盛な需要を生み出しています。「Osaka Innovation Hub」では、スタートアップと既存産業界との連携をテーマとしたイベントが年間250件以上開催されており、これを通じて技術の実用化やB2B(企業間)での技術移転が加速されています。また、大阪を中心とする関西地域には、大阪大学をはじめとする56もの大学が集積しており、ディープテック(深層技術)の研究やベンチャー企業の創出を積極的に推進しています。さらに、万博(EXPO)関連プログラムや「Global Startup EXPO 2026」といった国際的な取り組みが、産学連携を一層促進するとともに、新興技術の事業拡大(スケールアップ)に向けた道筋を切り開いています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Ltd.

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries

- 消費単位(量)

- 嫌気性接着剤調達に割り当てられた収益の割合

- 嫌気性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場):成長要因と課題

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)の成長要因ー

- 半導体製造の拡大と政府による支援:日本における嫌気性接着剤の需要は、経済産業省(METI)の支援を受けた半導体および電子機器製造への大規模な投資に牽引され、上昇傾向にあります。2025年、政府は「AI・半導体産業基盤強化フレームワーク」を導入し、2030年度までに10兆円を超える公的資金を投入することで、半導体およびAI分野における官民合わせて50兆円以上の投資を促進する方針を打ち出しました。嫌気性接着剤は、半導体製造装置、ロボット工学、精密組立システムなどの分野において、ねじの緩み止め、シール(封止)、および固定(保持)用途で極めて重要な役割を果たしています。これと並行して、Shin-Etsu Chemicalは2024年4月、リソグラフィ材料の新製造設備に対し830億円を投じる計画を発表しました。これは、高精度な製造現場における産業用接着剤の需要をさらに押し上げるものと見込まれます。また、日本の「経済安全保障推進法」に基づき半導体の安定供給確保を目指して策定された一連の政策は、国内の生産能力を向上させ、結果として接着剤の使用量を増加させる効果が期待されています。

- 化学物質規制の強化と産業用化学物質の管理:日本における嫌気性接着剤の需要は、化学物質審査規制法(化審法:CSCL)および経済産業省と環境省が所管するPRTR制度の下で確立された、より厳格な化学物質管理規制の影響を強く受けるようになっています。2023年度には、PRTR制度における第一種指定化学物質の対象数が462物質から515物質へと拡大されました。また、同年度には32,502の事業所が化学物質排出等届出書を提出し、その排出・移動量は合計で403,000トンに達しました。こうしたコンプライアンス遵守および排出監視要件の強化は、自動車、電子機器、および産業用製造の各分野において、低VOC(揮発性有機化合物)、トレーサビリティの確保、そして環境適合性を備えた嫌気性接着剤の採用を促進する要因となっています。

当社のJapan Anaerobic Adhesives Market (日本の嫌気性接着剤市場) 調査によると、以下はこの市場の課題です。

- 複雑な化学物質の届出およびコンプライアンス要件:日本の「化審法」は、その厳格な届出および評価要件ゆえに、嫌気性接着剤メーカーにとって参入への大きな障壁となっています。経済産業省の規制に基づき、年間1トンを超える量の化学物質を製造または輸入するすべての企業には、当該物質の製造・輸入量、用途区分、および関連するリスク情報などを詳細に記した包括的な届出書の提出が義務付けられています。また、改正後の化審法制度においては、「優先評価化学物質(PACS)」に対する監視・管理体制が強化されており、これにより海外のサプライヤー(供給業者)にとっては、コンプライアンス遵守にかかるコストが増大する結果となっています。こうした義務は、自動車、エレクトロニクス、および産業機器業界向けに製品を供給する嫌気性接着剤メーカーにとって、製品の認定プロセスを長期化させ、処方変更にかかるコストを増大させる要因となっています。

- 製品スチュワードシップおよび環境リスク管理に対する高い要求:日本の化学物質管理の枠組みでは、接着剤メーカーに対し、環境への排出、有害物質の取り扱い、そして化学物質のライフサイクル全体を通じた安全性について、徹底した管理を行うことが義務付けられています。化審法(CSCL)およびPRTR法の規制に基づき、企業は、新規に輸入または調合する物質について、市場への投入に先立ち、届出、登録、あるいはリスク評価が必要となるか否かを審査することが求められます。さらに、嫌気性接着剤のサプライヤーは、産業界の顧客から、環境報告基準を満たす低排出かつ法規制に適合した処方への対応を求められるという圧力にも直面しています。海外のサプライヤーにとって、処方の変更や継続的な法規制遵守の確保が求められることは、業務上の複雑さを増大させ、日本の嫌気性接着剤市場への参入に伴うコストを押し上げる要因となっています。

この市場の主要な成長要因のいくつかを理解します。

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)のセグメンテーション

基材別(プラスチックおよび金属)

日本の嫌気性接着剤市場において、プラスチック分野は2035年末までに収益シェアの42.4%を占めると予測されています。この予測される増加は、再生プラスチック生産の拡大およびサーキュラーエコノミー(循環型経済)政策の導入によって牽引されています。国際貿易協会(ITA)が2025年8月に報告したところによると、日本における2023年のプラスチック廃棄物排出量は7.69百万トンに達しましたが、そのうち国内でリサイクル・再利用されたのはわずか460,000 トンにとどまりました。この課題に対処するため、経済産業省(METI)は2030年までに再生プラスチックの利用量を 1百万トンとする目標を掲げており、特に自動車用途については2041年までに200,000トンとする具体的な目標を設定しています。ToyotaやPanasonicを含む150社以上の業界参加企業が参画する「サステナブル・プラスチック・イニシアティブ(SusPla)2025」は、再生材のサプライチェーン強化および産業界での利用促進に取り組んでいます。

最終用途(自動車、電気・電子機器、一般産業、建設、航空宇宙)

自動車分野は、2035年までに日本の嫌気性接着剤市場において21.1%のシェアを獲得すると予測されています。この予測される成長は、車両の電動化、軽量素材の導入、および大量生産活動の活発化に起因するものです。2024年において、日本は新車販売台数4,421,494台を記録し、世界第4位の自動車市場となりました。自動車産業は国内総生産(GDP)の2.9%、製造業GDPの13.9%を占め、5.58百万人の雇用を創出しています。これは日本の総就業者数の約8.3%に相当します。電気自動車(EV)や自動運転技術の開発、そしてモビリティのデジタル化に対する政府支援の拡大が、ドライブトレインの固定、バッテリーの封止、耐振動性を要する自動車部品の組み立てといった用途における嫌気性接着剤の需要を牽引しています。

日本の新車販売

|

ユニット(車両ユニット) |

2021年 |

2022年 |

2023年 |

2024年 |

|

新車販売総数 |

4,448,340 |

4,201,320 |

4,779,086 |

4,421,494 |

|

乗用車 |

3,675,698 |

3,448,297 |

3,992,727 |

3,725,200 |

|

トラック |

765,762 |

747,543 |

777,949 |

686,197 |

|

バス |

6,880 |

5,480 |

8,410 |

10,097 |

|

軽自動車販売 |

1,652,522 |

1,638,136 |

1,744,919 |

1,557,868 |

|

ハイブリッド車(HV)販売 |

1,441,487 |

1,467,683 |

1,868,625 |

2,040,181 |

|

電気自動車(EV)販売 |

21,693 |

58,813 |

88,535 |

59,736 |

出典:ITA

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

基材別 |

|

|

最終用途別 |

|

|

製品別 |

|

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)を席巻する企業:

日本の嫌気性接着剤メーカーは、メタクリレートをベースとした速硬化システム、低VOC処方、そして嫌気性・UVハイブリッド技術を駆使し、二重硬化機能の実現に取り組んでいます。高度な塗布自動化、AIを活用したプロセス制御、そして表面状態の影響を受けにくい(表面許容性の高い)処方の統合により、自動車、エレクトロニクス、および産業機器の組み立て用途において、接着精度、信頼性、そして異種材料間の接合能力が飛躍的に向上しています。これにより、高速生産の現場における作業効率と品質の一貫性が大幅に高められています。以下に、日本の嫌気性接着剤市場において主要な役割を担う企業(キープレイヤー)の一覧を示します。

Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)の主要プレイヤーは、以下の通りです。

- Henkel Japan Ltd. (Tokyo)

- ThreeBond Holdings Co., Ltd. (Tokyo)

- Nagase ChemteX Corporation (Osaka)

- Cemedine Co., Ltd. (Tokyo)

- Toagosei Co., Ltd. (Tokyo)

- Konishi Co., Ltd. (Osaka)

- Shin-Etsu Chemical Co., Ltd. (Tokyo)

- Mitsubishi Chemical Group Corporation (Tokyo)

- Nitto Denko Corporation (Osaka)

- Kyocera Corporation (Kyoto)

以下は、Japan Anaerobic Adhesives Market (日本の嫌気性接着剤市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年4月、NittoはS&P Globalより「Sustainability Yearbook Member 2026」に選定されたことを発表し、環境に配慮した材料技術における同社の継続的な進歩を改めて示しました。同社は現在、産業用途、とりわけ固定や封止に嫌気性接着剤が一般的に用いられる自動車や電子機器の組立現場において、低排出かつ高性能なポリマーおよび接着関連材料への大幅な転換を進めています。同社の材料戦略は、日本の精密工学産業における、コンプライアンス重視の製造トレンドと軌を一にするものです。

- 2026年4月、Mitsubishi Chemical Groupは、核融合炉のダイバータ用途を想定した革新的な炭素複合材料に関する共同研究の開始を発表しました。これらの材料は、次世代の産業システムおよびエネルギーシステムに不可欠な、卓越した耐熱性と高い熱伝導率を実現するよう設計されています。さらに、こうした先進的な複合材料は、高性能な接合・構造材料のエコシステムとも密接に関連しています。このエコシステムにおいては、嫌気性接着剤を含む各種産業用接着剤が活用され、極限環境下における組み立ての安定性が確保されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針