当社の信頼できる顧客

日本の電気自動車市場調査、規模、傾向のハイライト(予測2026ー2035年)

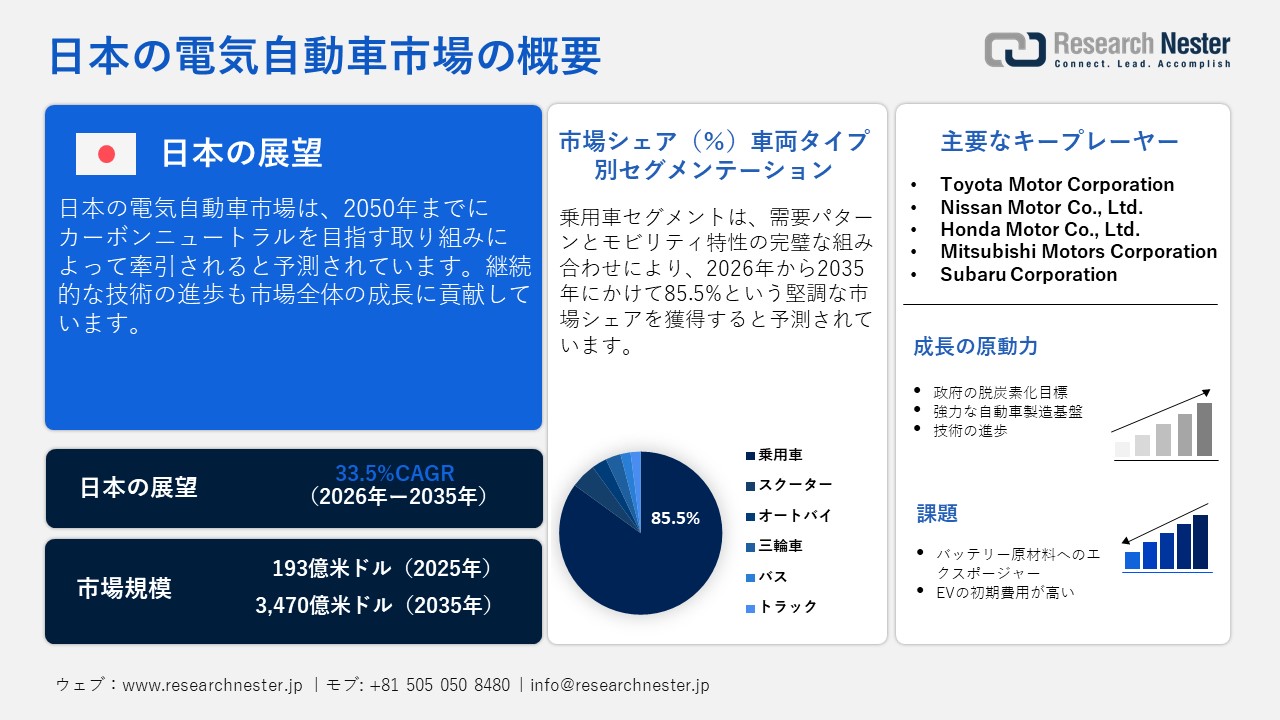

日本の電気自動車市場規模とシェアは、2025年には193億米ドルと推定され、2035年末には3470.0億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)33.5%で成長が見込まれています。2026年には、日本の電気自動車の業界規模は257億米ドルに達すると予想されています。

同国の強力な国内自動車製造基盤は、EVメーカーにとって魅力的な市場を創出しています。量産車両におけるノウハウとイノベーション戦略により、国内OEMはEVプラットフォームへの移行を進めています。大気汚染に対する国民の意識の高まりと、ゼロエミッション駆動オプションへの移行は、今後数年間で主要企業の収益を倍増させると予想されます。

国際貿易庁(ITA)によると、日本の自動車産業は依然として世界最大級の産業であり、国内製造業の中核を担っています。2024年の乗用車の新車販売台数は4,421,494台でした。自動車部門は日本のGDPの2.9%、製造業全体のGDPの13.9%を占めています。さらに、自動車部門は約5.58百万人を雇用しており、これは労働力全体の約8.3%に相当します。2023年の国内におけるEVの新車販売台数は約88,535台、ハイブリッド車は1,868,625台となり、EV普及の拡大を反映しています。

日本の新車販売

|

年 |

2021年 |

2022年 |

2023年 |

|

合計新車販売 |

4,448,340 |

4,201,320 |

4,779,086 |

|

乗用車 |

3,675,698 |

3,448,297 |

3,992,727 |

|

トラック |

765,762 |

747,543 |

777,949 |

|

バス |

6,880 |

5,480 |

8,410 |

|

軽自動車販売 |

1,652,522 |

1,638,136 |

1,744,919 |

|

ハイブリッド車(HV)販売 |

1,441,487 |

1,467,683 |

1,868,625 |

|

電気自動車(EV)販売 |

21,693 |

58,813 |

88,535 |

出典: ITA

日本の電気自動車市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

33.5% |

|

基準年市場規模(2025年) |

193億米ドル |

|

予測年市場規模(2026年) |

257億米ドル |

|

予測年市場規模(2035年) |

3470.0億米ドル |

|

地域範囲 |

|

日本の電気自動車市場 – 地域分析

東京は、自治体の脱炭素化目標と国の電化目標を背景に、日本における電動モビリティの主要市場となっています。公共充電設備の普及拡大やEVを都市計画に統合するための数多くのプログラムが進行中であり、市場の成長に貢献しています。国レベルでは、経済産業省の充電インフラ戦略において、2035年までにすべての新車販売を電動化するという目標達成に向けた道筋の一環として、EV充電器とより広範な電動モビリティインフラの整備が明確に支援されています。国の目標と都市における取り組みの境界線は、東京のエコシステムに直接的な影響を与えています。

東京では、新しい電気自動車(EV)技術の実証プログラムも実施しています。例えば、経済産業省の支援を受けた自動運転EVタクシーのプロトタイプがお台場の歓楽街で運行を開始し、2025年には新宿や港区などの中心部への展開が計画されています。これらの取り組みには、ティアフォーなどのスタートアップ企業や業界パートナーが参加しています。こうした取り組みにより、東京はEVベースの交通サービスにとって収益性の高い場所となることが期待されます。

横浜市は、電気自動車や充電ネットワークの構築に関するパートナーシップやプロジェクトにおいて、日本の主要な拠点となっています。最近の例としては、2023年6月に横浜市とENECHANGE Ltd.が締結した協定が挙げられます。両社は、横浜市のゼロカーボン横浜計画の一環として、公共施設にレベル2のEV充電ステーションを設置することを目指しています。さらに、この協定に基づき、ENECHANGEは市営の充電器の設置・管理、保守ルールや敷地計画の策定支援も行います。こうした支援活動により、今後数年間でEV販売が着実に増加すると期待されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Japan Taxi

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nihon Kotsu

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- MK Group

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Uber Japan

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Yamato Transport

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sagawa Express

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Japan Post Holdings

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Amazon Japan

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Seven-Eleven Japan

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Rakuten Group

- 消費単位(量)

- 電気自動車調達に割り当てられた収益の割合

- 電気自動車への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の電気自動車市場:成長要因と課題

日本の電気自動車市場の成長要因ー

- 政府の脱炭素化目標:日本は、国家気候戦略の一環として、2050年までに温室効果ガスの実質排出量をゼロにすることを正式に約束しており、これは運輸を含むあらゆるセクターの政策の法的・政治的支柱となっています。政府の政策は、この広範な目標の一環として、道路輸送の電動化を含む脱炭素化の道筋を支援しています。閣議決定された地球温暖化対策計画に基づき、日本は2035年までに乗用車の販売台数を100%電動化することを目指しています。したがって、脱炭素化目標は、調査期間を通じてEV取引を促進すると予測されます。

- 電池とパワーエレクトロニクスにおける技術力:日本の新エネルギー・産業技術総合開発機構(NEDO)は、EVの競争力強化に向けた産業戦略の一環として、主要な全固体電池研究に資金を提供しています。全固体電池材料評価・基盤技術開発プロジェクトは、2027年度まで約18億円の予算で実施されます。このプロジェクトは、全固体リチウムイオン電池の次世代材料と性能評価プラットフォームの開発に重点を置いており、EV用電池の先進技術に対する政府による直接的な支援となります。NEDOのEV革新電池プロジェクトも、高密度で安全な電池の開発を目指しています。これは、政府の予算と研究開発イニシアチブがEV販売増加の重要な原動力として浮上していることを示しています。

当社の日本の電気自動車市場調査によると、以下はこの市場の課題です。

- EVの初期費用の高さ:電気自動車の高額な初期費用は、日本における普及をある程度阻害しています。国や地方自治体による補助金制度があるにもかかわらず、多くのエンドユーザーはこれらの技術への投資をためらっています。変化への抵抗感も、コストと相まってEVの販売を阻害する一因となっています。しかしながら、今後数年間は技術革新とデジタルマーケティングの進展により、EVの登録台数は増加すると予測されています。

- バッテリー原材料へのエクスポージャー:電気自動車は、特にバッテリーをはじめとする高度なエネルギー貯蔵ソリューションに依存しています。これらのバッテリーの生産は、リチウム、ニッケル、コバルトなどの重要な鉱物の輸入に依存しています。あらゆる原材料のサプライチェーンの混乱は、最終製品の生産に直接的な影響を及ぼします。そのため、この課題を克服するため、主要企業は原材料メーカーとの戦略的提携を進めています。

この市場の主要な成長要因のいくつかを理解します。

日本の電気自動車市場のセグメンテーション

車両タイプ別(スクーター、オートバイ、三輪車、乗用車、バス、トラック)

乗用車セグメントは、2035年までに日本の電気自動車市場シェアの85.5%を占めると予測されています。需要パターンとモビリティ特性の完璧な組み合わせが、EV乗用車の販売を牽引しています。環境エネルギー政策研究所(ISEP)EV情報プラットフォームのデータによると、2025年の新車登録台数におけるEV(BEV + PHEV)のシェアは、全乗用車登録台数の約2.52%、BEVが1.44%、PHEVが1.07%でした。これは、乗用車の販売増加を示唆しています。

推進タイプ別(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV))

バッテリー電気自動車(BEV)セグメントは、予測期間を通じて最大の市場シェアを占めると予測されています。長期的な脱炭素化目標がBEVの販売を促進しています。国際貿易局(ITA)によると、日本では2022年に58,813台のバッテリー電気自動車(BEV)が販売されました。これは2021年の2.7倍に相当し、BEVは同年の乗用車販売台数全体の1.7%を占め、2021年のわずか0.6%から増加し、初めて1%を超えました。日本は2035年までに100%環境に優しい自動車の実現を目指しており、環境への配慮とランニングコストの低さからEVを選択する人が増えるにつれて、BEVの販売は今後も増加が見込まれます。

当社の日本の電気自動車市場の詳細な分析には、次のセグメントが含まれます。

|

車両タイプ別 |

|

|

推進タイプ別 |

|

|

ドライブタイプ別 |

|

|

車両速度別 |

|

|

車両クラス別 |

|

|

最終用途別 |

|

日本の電気自動車市場を席巻する企業:

日本の電気自動車市場は、主に国内企業と一部の海外企業が市場を支配しています。主要企業は、次世代ソリューションの導入を目指し、研究開発活動に継続的に投資しています。また、他社との提携を通じて製品ラインナップの拡充にも取り組んでいます。大手企業は、市場での地位向上を目指し、M&A戦略も積極的に活用しています。業界大手の中には、収益倍増を目指し、潜在性の高い市場での機会を模索している企業もあります。

日本の電気自動車市場の主要プレーヤーは次のとおりです。

- Toyota Motor Corporation (Toyota City)

- Nissan Motor Co., Ltd. (Yokohama)

- Honda Motor Co., Ltd. (Minato)

- Mitsubishi Motors Corporation (Tokyo)

- Subaru Corporation (Shibuya)

以下は、日本の電気自動車市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年1月、Suzuki Motor Corporationは、新型バッテリー電気自動車(BEV)e-VITARAの日本での販売を開始しました。これはスズキ初のグローバル戦略電気自動車です。この車両は2024年11月にイタリアのミラノで初めて世界公開され、その後2025年1月にインドで開催されるBharat Mobility Global Expo 2025で展示される予定だ。

- 2025年10月、Honda Motor Co., Ltd.は、ジャパンモビリティショー2025において、小型電気自動車のコンセプトカーSuper-ONE プロトタイプを初公開しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針