当社の信頼できる顧客

日本のアミノ樹脂市場調査、規模、傾向のハイライト(予測2026ー2035年)

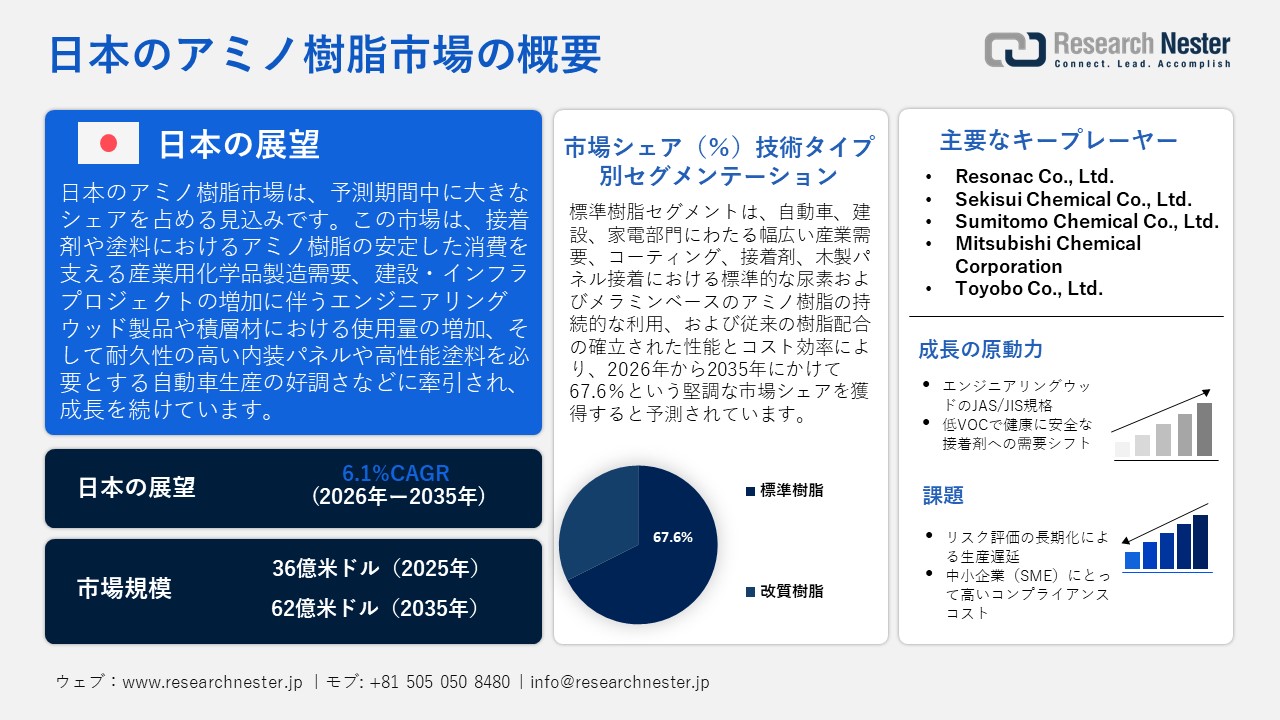

日本のアミノ樹脂市場規模とシェアは、2025年には36億米ドルと推定され、2035年末には62億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.1%で成長が見込まれています。2026年には、日本のアミノ樹脂の業界規模は37億米ドルに達すると予想されています。

日本のアミノ樹脂市場は、予測期間中、主に工業用化学品製造需要に牽引され、上昇傾向で成長すると予想されています。この需要は、接着剤や塗料アプリケーションにおけるアミノ樹脂への継続的な需要につながっています。例えば、日本の大手化学メーカーの一つであるToagosei Co., Ltd.は、アミノ官能性ポリマーを含む高度な樹脂化学に基づいた接着剤や塗料を製造し、自動車、エレクトロニクス、エンジニアリング材料製造分野における工業用化学品製造のニーズに応えています。経済産業省(METI)が実施した2024年の日本経済構造に関する調査によると、日本の化学産業は、製造品の出荷額において33.38兆円で国内第2位にランクされています。

さらに、建設およびインフラ関連事業においても、加工木材製品や積層材へのアミノ樹脂の使用が促進されています。国土交通省によると、2023年の建築物建設総額は約70.82兆円と推定されており、政府はインフラ建設、改修、耐震建築物などに多額の資金を投じていますが、これらの多くは樹脂結合材料を基盤としています。加えて、自動車産業における用途も重要な要素となっています。日本自動車工業会(JAMA)の報告によると、2023年に日本国内で生産された自動車は約8.2百万台に達し、アミノ樹脂は内装パネル、コーティング、接着剤などの製造工程で利用されています。これらのアプリケーションにおいて、アミノ樹脂は自動車製造における接着性や強度向上に貢献しています。

日本のアミノ樹脂サプライチェーンは、国内生産と輸入化学中間体への依存度が高いです。日本における主要形態のアミノ樹脂輸入額は92,738,970千米ドル、輸入量は48,966,700キログラムでした。これらの樹脂の輸入額は、中国からの輸入が62,523,790千米ドル、34,329,600キログラム、韓国からの輸入が18,503,370千米ドル、8,773,100キログラムとなっています。一方、日本の輸出額は301,626,680千米ドル、輸出量は198,730,000キログラムで、最大の輸出先は中国142,322,920千米ドル、100,188,000キログラム、次いでベトナム32,724,710千米ドル、19,380,800キログラムでした。これらの輸出入取引は、原材料の安定供給、国内生産ラインへの機会提供、そして市場の成長と競争力強化につながる高度な国際貿易を可能にすることで、日本のアミノ樹脂市場を安定させています。さらに、アミノ樹脂と化学的に同等の熱硬化性樹脂製品の生産者物価指数は、2020年を基準年として2025年2月時点で137.0となっており、日本の熱硬化性樹脂製品の生産者価格が高い水準にあることを示しています。この長期的な価格設定は、国内生産におけるアミノ樹脂製品市場の拡大に貢献しています。

日本のアミノ樹脂市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.1% |

|

基準年市場規模(2025年) |

36億米ドル |

|

予測年市場規模(2026年) |

37億米ドル |

|

予測年市場規模(2035年) |

62億米ドル |

|

地域範囲 |

|

日本のアミノ樹脂市場 – 地域分析

日本のアミノ樹脂市場は、日本の化学・製造業エコシステムにおいて、特に建築材料、工業用塗料、エンジニアリング複合材料の分野で、基盤となる重要な要素となっています。例えば、Matsuo Sangyo Co., Ltd.は、メラミン化粧板やエンジニアリング複合板に使用されるアミノ樹脂を製造・販売しており、これらの製品は内装材や建築用途に用いられています。同社の樹脂製品は耐熱性、表面耐久性、そして工業用塗料や複合材料における接着強度に優れています。アミノ樹脂は、最終製品の品質、耐久性、および規制遵守を維持するために不可欠な中間原料でもあります。

日本におけるアミノ樹脂の主要なアプリケーションは、建築材料(合板、MDF、パーティクルボード)、工業用および自動車用塗料・コーティング剤、成形材料、積層材、そして一部の電子機器や家電製品の部品などです。Sumitomo Bakelite Co., Ltd.は、フェノール樹脂をベースとした部品、成形材料、熱硬化性樹脂、および電気、自動車、工業アプリケーションに使用される樹脂を製造しています。さらに、建築業界は主要な需要牽引役の一つであり、建築工事への継続的な投資と、建築基準法によって定められた厳しい室内空気質基準がその要因となっています。アミノ樹脂をベースとした仕上げ材や接着剤は、自動車や電子機器製造などの組立ラインでも使用されています。

さらに、政府の政策は安定化効果をもたらしており、経済産業省(METI)は化学物質管理法に基づいて化学物質の安全性を確保するとともに、産業の競争力とサプライチェーンの強靭性も確保しています。同様に、日本のグリーン・トランスフォーメーション政策の一環である持続可能性への取り組みや、新エネルギー・産業技術総合開発機構(NEDO)が資金提供するイニシアチブは、排出量削減、エネルギー効率の向上、低ホルムアルデヒド樹脂の開発を促進しています。例えば、NEDOグリーンイノベーション基金から資金提供を受けているKaneka Corporationは、微生物を用いてCO2からポリマーを合成する研究開発に取り組んでいます。これにより、化石燃料原料の消費量を削減し、最終的には日本におけるカーボンニュートラルで低排出の工業材料生産を促進することができます。NEDOは、樹脂製造に適用可能な低炭素化学プロセス関連の研究開発に助成金を提供するグリーンイノベーション基金を運営しています。

研究開発も強力な支援となっており、企業は低排出量でありながら性能を損なわない改良型アミノ樹脂を使用しています。さらに、日本は特にアジア諸国との間で国際協力も積極的に行っており、経済産業省主導の産業協力モデルの下で貿易や技術交流を進めています。例えば、経済産業省のアジア・ゼロエミッション共同体や二国間クレジット制度の枠組みの下で、日本はインドネシア、タイ、ベトナムなどの国々と協力して、炭素排出量の削減、技術移転、エネルギー効率の高い製造手法を奨励し、地域における共同イノベーションと持続可能な産業発展を促進しています。

今後を見据えると、建設工事、工業生産、規制による製品改良、そして持続可能性に基づいたイノベーションに支えられ、需要は引き続き堅調に推移すると予想され、日本のアミノ樹脂市場は成熟しながらも力強い化学産業の一分野であり続けるでしす。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- Daiken Corporation

- 消費単位(量)

- アミノ樹脂調達に割り当てられた収益の割合

- アミノ樹脂への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nisshin Co., Ltd.

- 消費単位(量)

- アミノ樹脂調達に割り当てられた収益の割合

- アミノ樹脂への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Forestry

- 消費単位(量)

- アミノ樹脂調達に割り当てられた収益の割合

- アミノ樹脂への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sojitz Building Materials Corporation

- 消費単位(量)

- アミノ樹脂調達に割り当てられた収益の割合

- アミノ樹脂への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SMB Kenzai Co., Ltd.

- 消費単位(量)

- アミノ樹脂調達に割り当てられた収益の割合

- アミノ樹脂への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のアミノ樹脂市場:成長要因と課題

日本のアミノ樹脂市場の成長要因ー

- 木質系材料に関するJAS/JIS規格:これらの規格は、合板、MDF、パーティクルボードのすべての排出基準および品質基準を定めているため、アミノ樹脂市場に直接的な影響を与えます。例えば、IKEUCHI Veneer Co, Ltd.は、ホルムアルデヒド排出基準および品質基準を満たすJAS認証合板、木質系製品、接着剤、アミノ樹脂を製造しています。この認証は、低排出で高品質なパネルの品質を保証するものであり、JAS規格がアミノ樹脂の需要に直接的に結びついていることを示しています。認証を取得するためには、製造業者は木質パネルの製造に使用する樹脂がこれらの規格を満たしていることを保証する必要があります。

これは、特に建設業や家具製造業において、排出基準と機械的性能基準を満たす高品質のアミノ樹脂への需要を高めています。これらの基準への適合は、市場への参入、高品質製品の普及、そして低ホルムアルデヒド樹脂配合の開発促進につながります。米国農務省(USDA)と国土交通省(MLIT)の公式統計によると、JAS規格およびJIS規格では、アミノ樹脂などの接着剤や結合剤が満たさなければならない、加工木材の排出基準および構造等級が定められています。認定パネルの例には、F-排出 - 3-3 排出に準拠した樹脂が含まれており、これはアミノ樹脂の需要によるものです。

- 低VOC・健康安全型接着剤への需要シフト:一般消費者や企業の間で室内空気質や化学物質の安全性への関心が高まっていることから、低VOCで健康に安全な接着剤への需要が増加しています。例えば、Kaneka Corporationは、日本接着剤工業会(JAIA)の自主基準に登録された、VOCやホルムアルデヒドの排出をゼロにした非ホルムアルデヒド系接着剤を製造しています。こうした健康に配慮した製品は室内空気質基準に適合しており、日本の建設業界や家具業界において低排出型アミノ樹脂への需要が高まっています。

さらに、メーカーは健康要件を満たすためにホルムアルデヒドの排出量を最小限に抑えたアミノ樹脂配合への要求を高めています。これは、環境および安全に関する懸念に対応する代替樹脂や改良された配合の開発を促進するなど、アミノ樹脂化学におけるイノベーションを推進するトレンドの一つです。購入者が接着剤の安全性にこだわるようになるにつれ、基準を満たす接着剤メーカーが市場を席巻し、より高度な生産方法によって効率性も向上するでしす。日本接着剤工業会(JAIA)は、安全に関する全体的な規制および市場動向に沿った室内空気質の政策に基づき、非ホルムアルデヒド接着剤の自主登録を奨励しています。

当社の日本のアミノ樹脂市場調査によると、以下はこの市場の課題です。

- リスク評価の長期化による生産遅延:日本の化学物質審査規制法(化審法)は、アミノ樹脂中間体などの新規化学物質について、製造または輸入の少なくとも3ヶ月前までにリスク評価と届出を行うことを義務付けています。この長期にわたる評価プロセスは製品の発売スケジュールを遅らせ、市場需要の変動に対するメーカーの対応力を低下させています。また、専門の規制対応チームを持たない中小企業にとっては、コンプライアンスおよび管理コストが増大します。こうした遅延は、より迅速な供給が可能な海外サプライヤーとの競争力を低下させ、家具、建設、自動車製造などの一部の経済分野において、契約の喪失や導入の遅れにつながる可能性があります。一般的に、こうした規制承認プロセスは、日本におけるアミノ樹脂市場の成長と新規グレードの供給を阻害しています。

- 中小企業(SME)にとっての高いコンプライアンスコスト:高いコンプライアンスコストは、化学物質の安全性、環境、排出量に関する報告義務に関連しており、アミノ樹脂を製造する中小企業にとって大きな負担となっています。大企業とは異なり、中小企業は専門の規制・技術部門を持たない場合が多いため、化学物質審査規制法(CSCL)に基づく届出、PRTR排出量報告、低ホルムアルデヒド基準といった規制への対応には多大なコストがかかります。これらの要件を満たすためにかかる膨大な費用は、生産量、製品上市までの期間、国内および海外市場への参入規模を制限する可能性があります。これは、中小サプライヤーの成長可能性を阻害し、市場の多様性を低下させることにつながります。さらに、製品コストの上昇、ひいては需要の減少につながり、結果として、こうした財政的・行政的な負担によって、日本におけるアミノ樹脂市場全体の成長が停滞する可能性もあります。

この市場の主要な成長要因のいくつかを理解します。

日本のアミノ樹脂市場のセグメンテーション

技術タイプ別(標準樹脂、改質樹脂)

標準樹脂セグメントは、2035年までに67.6%と最大の収益シェアを占めると予測されており、これは様々なアプリケーションでこの樹脂を必要とする幅広い産業分野に支えられています。例えば、三井化学は、自動車部品、建築物、家電製品、プレコート金属などのコーティング材に耐紫外線性アミノ樹脂を提供しています。これらは汎用性の高い樹脂グレードであり、様々な産業使用で利用され、国内市場において幅広い産業分野で安定した需要を維持しています。さらに、従来の尿素系およびメラミン系配合物などの標準アミノ樹脂は、効果的で経済的であり、既存の生産ラインで使用できることから、工業用コーティング、接着剤、木質パネルの接着などにも広く使用されています。Mitsui Toatsu Chemicalsは、硬化剤として、また工業用コーティング仕上げ剤の製造における接着剤として、メラミン樹脂およびブチル化メラミン樹脂を製造しています。これらの従来型アミノ樹脂は、自動車、金属、木材、建築材料のコーティングに一般的に使用されており、工業用仕上げ剤、接着剤、木質パネルの接着にも用いられています。この傾向は、建築材料、自動車部品、加工木材製品の継続的な消費を示しており、従来技術がアミノ樹脂利用の基盤となっていることを示しています。

製品タイプ別(尿素ホルムアルデヒド樹脂、メラミンホルムアルデヒド樹脂、メラミン・尿素ホルムアルデヒド樹脂)

尿素ホルムアルデヒド樹脂セグメントは、2026年から2035年までの予測期間において、61.2%という高い収益シェアで成長すると予想されています。このセグメントは、集成材や複合パネルの製造において主流の接着剤として使用されているため、成長を牽引しています。例えば、Mitsubishi Chemical Corporationは、日本国内でパーティクルボードやMDFの製造向けに尿素ホルムアルデヒド樹脂接着剤を供給しています。同社の低ホルムアルデヒド樹脂配合は、JAS規格および建築基準法の排出基準を満たすように設計されており、集成材パネルの認証製造を促進しています。これは、ホルムアルデヒド排出基準、特に建築基準法のF☆☆☆☆等級に重点を置く日本の取り組みに沿ったものです。これらの基準は、低排出レベルに対応して開発された尿素ホルムアルデヒド樹脂の需要に直接的な影響を与えており、建設・内装業界で広く求められています。室内空気質に関する政府規制への注目は、認証済み木質パネルや接着製品の購入に影響を与え続けており、国内産業における尿素ホルムアルデヒド樹脂の生産において重要な役割を果たしています。

当社の日本のアミノ樹脂市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

技術タイプ別 |

|

|

アプリケーション別 |

|

日本のアミノ樹脂市場を席巻する企業:

日本のアミノ樹脂市場は競争が激しく、幅広いアミノ樹脂製品ポートフォリオと高度な高分子科学技術を持つ大手総合化学メーカーが多数存在します。Mitsui ChemicalsやDIC Corporationは、広範な研究開発ネットワークを活用し、建設分野や工業用塗料に使用される接着剤、塗料、樹脂材料を提供しています。さらに、Shin-Etsu ChemicalやKaneka Corporationは、特殊ポリマーや機能性樹脂材料によって、製品の機能性や性能向上を実現しています。また、ToagoseiやResonacといった中堅企業は、産業用使用けのニッチな接着剤や化学製品を提供しています。国際提携、持続可能な樹脂開発、グリーンテクノロジーの導入などは、日本の樹脂産業を強化し、高機能材料やコーティングアプリケーションにおける輸出競争力を高めるための戦略的な取り組みとなっています。

日本の主要アミノ樹脂メーカー

- Mitsui Chemicals, Inc. (Tokyo)

- DIC Corporation (Tokyo)

- Toagosei Co., Ltd. (Tokyo)

- Kaneka Corporation (Osaka)

- Shin Etsu Chemical Co., Ltd. (Tokyo)

- Resonac Co., Ltd. (Tokyo)

- Sekisui Chemical Co., Ltd. (Osaka)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Mitsubishi Chemical Corporation (Tokyo)

- Toyobo Co., Ltd. (Osaka)

以下は、日本のアミノ樹脂市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年6月、Amino Co., Ltd.は、2025年7月16日から19日まで東京ビッグサイトで開催されるMF-Tokyo 2025への出展を発表しました。同社の公式発表によると、アミノ株式会社は、樹脂加工技術および関連製造技術における自社の能力を来場者や潜在的なビジネスパートナーに紹介しました。MF-Tokyoは、業界関係者が多数集まる製造・材料分野の重要な展示会であり、Amino Co. が先端樹脂・成形技術分野に積極的に取り組んでいることを示しています。MF-Tokyoへの出展は、日本の樹脂・化学品製造業界全体における市場活動と存在感という点で、同社の業界における活動状況と位置づけを明確に示しています。

- 2025年6月、Mitsui Chemicals, Inc.は、工業用塗料アプリケーションにおける重要な熱硬化性樹脂シリーズとして、同社の製品ポータルサイトでU-VANアミノ樹脂シリーズを紹介しました。U-VANシリーズは、メラミンおよび尿素変性アミノ樹脂からなる硬化剤で、自動車部品、金属下地処理、建築材料、電気機器、木材基材などに使用される高性能コーティング剤として用いられています。U-VAN樹脂はアクリル系およびアルキド系システムとの相溶性に優れ、耐薬品性にも優れているため、日本の塗料業界において幅広いアプリケーションで活用されています。このように継続的に製品を重点的に紹介していることは、Mitsui Chemicalsのエンジニアリングマテリアル部門におけるアミノ樹脂の長期的な商業的重要性およびポートフォリオ管理を改めて示すものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針