当社の信頼できる顧客

日本の藻類ベースのバイオプラスチック市場調査、規模、傾向のハイライト(予測2026ー2035年)

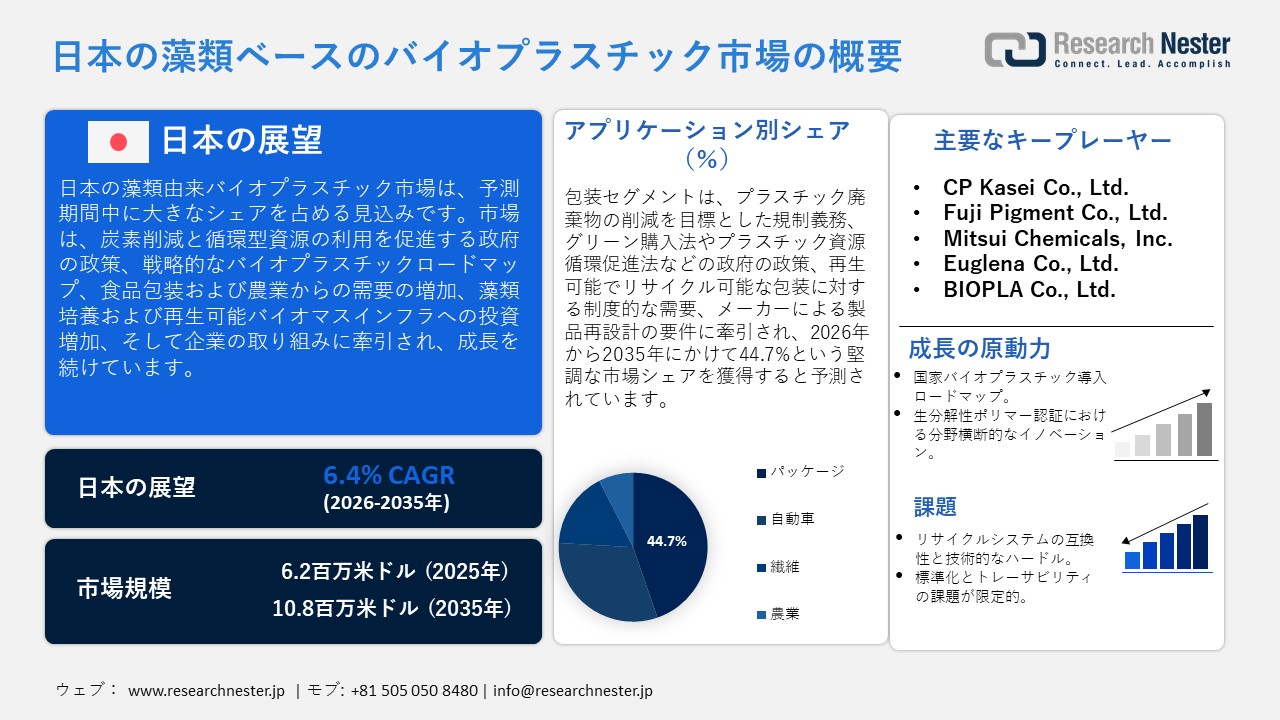

日本の藻類ベースのバイオプラスチック市場規模は、2025年には6.2百万米ドルを超え、2035年末には10.8百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.4%で拡大します。2026年には、日本の藻類ベースのバイオプラスチック市場の業界規模は6.4百万米ドルに達すると予測されています。

日本の藻類由来バイオプラスチック市場は、主に政府の炭素削減と循環型資源利用への戦略的転換、そしてプラスチック資源循環の国家政策枠組みに根ざした戦略転換に牽引され、予測期間中に上昇傾向で成長すると見込まれています。経済産業省(METI)と環境機関が支援するバイオプラスチック導入ロードマップで導入されたバイオマスプラスチックと生分解性プラスチックは、2030年までにバイオプラスチックを約200万トン増加させることを目指しています。この取り組みは、プラスチック資源循環促進法や従来のプラスチック製品に対する有料規制の強化といった他の政策と整合しており、これらが相まって代替材料に対する産業界の需要が高まっています。

さらに、生分解性で再生可能な材料が現在評価されているため、食品包装や農業産業におけるこれらの材料の使用が増加していることも、日本における藻類由来バイオプラスチックの使用増加を後押ししています。食料・農業・農村白書(令和3年度)によると、2020年の日本のプラスチック排出量(822万トン)のうち、農林水産業分野は約11万トンの廃プラスチックを排出したとされています。さらに、藻類培養や再生可能バイオマスインフラへの日本の投資は、藻類由来バイオプラスチックの生産に必要な原料の継続的な供給を確保しています。同様に、環境省が実施している Euglena Co., Ltd.による微細藻類バイオマスを用いたバイオプラスチック生産実証事業は、国産原料の確保と再生可能原料の供給増加を直接的に支援し、日本の藻類由来バイオプラスチック市場の成長に直接つながっています。

サプライチェーンの観点から見ると、日本における藻類由来バイオプラスチックの原料供給と貿易は、より広範な日本のバイオプラスチック輸出入の文脈の中で変化しています。日本のプラスチックサプライチェーンは輸入原料とポリマーに大きく依存しており、これはバイオプラスチック部門に見られる。バイオプラスチック部門では、PLAやバイオPEなどのバイオポリマーは伝統的に輸入中心であり、国内生産はまだ発展途上である。2023年、日本はその他のプラスチック製品を4,083,697千米ドル、合計325,010千キログラム輸入した。主要な供給国および主要輸入国は中国で、それぞれ1,483,171千米ドルと201,192千キログラム、米国が918,862千米ドルで、残りは9,597,450キログラムであった。輸出は2,870,837千米ドルで、そのうち142,751千キログラムで、主な輸出先は中国と米国であった。このような大量の輸出入により、国内生産の補完とサプライチェーンの統合を通じて、幅広いプラスチック材料の入手可能性と藻類由来のバイオプラスチックの日本への導入・拡大が可能になります。

さらに、SAF(持続可能航空燃料)製造工場の建設により、バイオナフサ副産物が生成され、将来的には藻類由来のポリマーなどの再生可能原料としてポリマー製造に利用される可能性があります。例えば、2030年までに日本国内のSAF製造の副産物として生産されるバイオマスナフサは年間約12万6千トンに増加すると予想されており、これはバイオプラスチック市場に再生可能原料を提供し、日本の藻類由来バイオプラスチック市場の成長を促進するでしょう。これは、国内生産者と海外サプライヤーが、日本で原材料を統合し、組立ラインを設置する上流工程の機会を持っていることを示しています。さらに、RDDは、日本の持続可能性志向の製造システムにおいて、バイオベース代替品の生産能力を創出する公的実証プロジェクトと産業連携の政策によって積極的に推進されています。

日本の藻類ベースのバイオプラスチック市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.4% |

|

基準年市場規模(2025年) |

6.2百万米ドル |

|

予測年市場規模(2026年) |

6.4百万米ドル |

|

予測年市場規模(2035年) |

10.8百万米ドル |

|

地域範囲 |

|

日本の藻類ベースのバイオプラスチック市場 – 地域分析

日本の藻類ベースのバイオプラスチック市場 – 地域分析

日本の藻類ベースのバイオプラスチック市場は、循環型・低炭素型産業経済への移行において、戦略的に重要な位置を占めつつあります。また、この市場は、化石燃料由来プラスチックへの依存からの脱却を目指す日本の化学、素材、バイオエコノミー政策とも整合しています。藻類由来のバイオプラスチックは、日本の化学産業全体の付加価値向上、食品システムの副産物、そして日本のカーボンリサイクルプログラムの促進に貢献し、国内のイノベーションと長期的な産業の持続可能性の促進に貢献します。例えば、ちとせグループは、グリーンイノベーション基金の支援を受け、化学品およびバイオプラスチック生産に用いるための大規模な微細藻類合成に取り組んでいます。CO2由来のバイオマスは、国内サプライチェーンの強化と藻類由来バイオプラスチックセクター全体の革新に活用されています。

日本における藻類由来バイオプラスチックの主な用途は、包装分野、自動車部品の内装、農業用フィルム、家電製品、そして特定のヘルスケア・医療用使い捨て製品に集中しています。使い捨てプラスチックの廃止を求める政府規制の圧力により、包装用途が最も一般的なものとなっていますが、自動車や電子製品においても、軽量で低炭素な内装材として藻類由来ポリマーの使用が検討されています。生分解性マルチフィルムや徐放性素材は、農林水産省が農業分野で推進している持続可能性への取り組みに沿ったものです。使い捨てトレイや医療用包装材などの医療用素材は、生分解性で大気中に残留しないため、検討されています。さらに、東京は、プラスチック資源循環と循環型経済の実現を通じて、藻類由来バイオプラスチックの導入を推進する拠点となるなど、持続可能な素材開発の中心地となりつつあります。東京都は、「ゼロエミッション東京」計画の枠組みの中で、使い捨てプラスチック材料の使用を削減し、資源循環モデルを開発する取り組みを進めています。これは、企業による2R(リデュース・リユース)システムと水平リサイクルモデルの推進に役立ちます。これらのプログラムは、産業サプライチェーンにおいて再生可能なポリマー代替品の利用を促進する環境を醸成します。また、東京都は、国内のプラスチック削減・リサイクル活動に資金を提供し、材料リサイクル体制を強化し、ゼロウェイストの手順と生分解性代替品の開発を奨励しています。さらに、持続可能なプラスチック代替品の推進を支援するため、官民のパートナーと協力し、最先端のリサイクル技術とビジネスモデルを紹介する循環型経済シンポジウムを開催しています。これらの戦略的な動きは、大規模な都市、産業、そして政策的枠組みにおいて、藻類由来のバイオプラスチックの早期導入を促進します。

さらに、日本は藻類由来バイオプラスチックの市場開拓に向けた国際的なパートナーシップにも積極的に参加しており、技術交流、共同研究、そして持続可能な素材の導入を促進するための政策連携を国際的なパートナーと促進しています。日本のバイオプラスチック産業は、経済産業省と欧州委員会の共同事業である日欧産業協力センターの支援を受けた生産活動の一例です。このセンターは、産業連携、イノベーションの交換、そして持続可能な素材に関する共同プロジェクトを可能にしています。同様に、日EU循環経済対話を通じて、環境省と欧州委員会は、プラスチック、汚染、持続可能な素材に関するプロジェクトで連携し、知識の共有と技術情報交換を促進し、日本における藻類由来バイオプラスチックの開発に貢献しています。

さらに、ライフサイクルカーボンオフセット目標、海洋プラスチック汚染対策、プラスチック資源循環に関する政策など、持続可能性に関するプロジェクトは市場拡大を支援しています。継続的な研究開発活動は、菌株の改良、ポリマーの生産性向上、そして既存の処理システムとの適合性に焦点を当てています。今後、政策的インセンティブ、技術の成熟、環境への影響が少ない材料の需要が相まって、藻類から作られるバイオプラスチックは拡大を続け、藻類ベースのバイオプラスチックは日本の持続可能な化学品市場においてニッチながらも収益性の高い分野となることが予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Japanese Consumers’ Co‑operative Union

- 消費単位(量)

- 藻類ベースのバイオプラスチック調達に割り当てられた収益の割合

- 藻類ベースのバイオプラスチックへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- FamilyMart Co., Ltd.

- 消費単位(量)

- 藻類ベースのバイオプラスチック調達に割り当てられた収益の割合

- 藻類ベースのバイオプラスチックへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Itochu Corporation

- 消費単位(量)

- 藻類ベースのバイオプラスチック調達に割り当てられた収益の割合

- 藻類ベースのバイオプラスチックへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- AEON Co., Ltd.

- 消費単位(量)

- 藻類ベースのバイオプラスチック調達に割り当てられた収益の割合

- 藻類ベースのバイオプラスチックへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shiseido Company, Limited

- 消費単位(量)

- 藻類ベースのバイオプラスチック調達に割り当てられた収益の割合

- 藻類ベースのバイオプラスチックへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の藻類ベースのバイオプラスチック市場:成長要因と課題

日本の藻類ベースのバイオプラスチック市場:成長要因と課題

- バイオプラスチック導入ロードマップ:バイオプラスチック導入ロードマップは、藻類由来の日本のバイオプラスチック市場に影響を与える重要な政策推進力の一つです。明確な政府戦略と長期目標を示すことで、メーカーや化学企業に再生可能およびバイオベースのポリマー技術への投資を促します。このロードマップは、明確な導入目標を設定し、産業の生産を国家レベルの持続可能性目標と整合させることで市場の発展を促進し、包装、消費財、産業分野におけるバイオプラスチックの導入に対する商業的な信頼を高めることができます。

「バイオプラスチック導入ロードマップ」は、環境省、経済産業省、農林水産省、文部科学省が発行しています。このロードマップは、持続可能性とプラスチック資源循環の目標達成に向けて再生可能プラスチックの導入を明確に支持しており、2030年までのバイオプラスチック需要の伸びに対する政策指針となるでしょう。これは、メーカーの長期計画策定を支援し、バイオベース材料の生産におけるイノベーションを促進する公式ガイダンスです。

- 生分解性ポリマー認証における分野横断的なイノベーション:生分解性ポリマーに関する認証プログラムは、日本における藻類由来バイオプラスチック市場を直接的に活性化させています。検証可能な環境コンプライアンスと性能基準を提供することで、このような認証はメーカー、小売業者、そして消費者の信頼を高め、商業的に導入されやすくなる可能性があります。例えば、Nagasevita Co., Ltd.は、日本バイオプラスチック協会が作成した生分解性および海洋生分解性プラスチックポジティブリストに申請し、同社のFibryxa素材の信頼性を高め、より幅広い商業利用を可能にしました。これにより、日本における藻類由来バイオプラスチック産業の拡大に貢献しています。これにより、包装材に使用される材料が生分解性と環境安全性に関する規制基準を満たしていることが保証されるため、包装材、農業用品、消費財におけるバイオプラスチックの需要が高まります。

日本バイオプラスチック協会の海洋生分解性認証制度は、製品の信頼性の高い用途を拡大し、生分解性フィルムなどの製品が規制市場に参入し、ポリマー代替品の需要を高めることを可能にします。この公式制度により、メーカーは海洋環境における生分解性基準に基づいて製品を認証することができ、これは日本がプラスチック汚染の削減と循環型経済の目標達成に注力する中で、ますます重要になっています。

当社の日本の藻類ベースのバイオプラスチック市場調査によれば、当該市場における課題は以下のとおりです。

- リサイクルシステムへの適合性と技術的ハードル:日本の藻類由来バイオプラスチック市場が直面する大きな課題は、再生可能ポリマーが既存のリサイクルシステムに適合するかどうかです。多くの藻類由来プラスチックやその他の生分解性プラスチックは、従来の化石由来プラスチックとは物理的・化学的特性が異なり、自動選別、洗浄、再処理システムの性能を阻害する可能性があります。こうした特性の違いはリサイクル効率を低下させ、従来のプラスチック流通における汚染リスクを高めます。そのため、メーカーと最終消費者は、藻類由来バイオプラスチックの環境的優位性を完全に証明するという課題に直面しています。こうした不適合性は、業界におけるバイオプラスチックの導入を遅らせ、大規模な商業展開を制限し、投資家の信頼を損ない、市場の成長ポテンシャルを抑制し、日本におけるより持続可能な化学品生産の未来への移行を遅らせています。

- 標準化とトレーサビリティの課題:藻類由来バイオプラスチックの日本市場への浸透を阻む最大の障害の一つは、十分に確立され、調和のとれた標準性能、マスバランス計算、そして流通過程におけるトレーサビリティの欠如です。統一基準の欠如により、メーカーはバイオ由来プラスチックを確度の高い認証で提供することができず、下流の購入者は持続可能性に関する主張を検証できない可能性があります。こうした曖昧さは、潜在的な海外顧客の獲得を阻害し、各国で規制や報告要件が異なるため、国境を越えた市場への参入を制限しています。標準化は、製品の差別化と価格設定の欠如によっても阻害され、市場の細分化と競合しています。そのため、サプライヤーは運用コストとコンプライアンスコストの増加を負担しなければならず、藻類由来バイオプラスチックの普及率は依然として低く、日本における生産規模の拡大と市場のさらなる発展に悪影響を及ぼしています。

この市場の主要な成長要因のいくつかを理解します。

日本の藻類ベースのバイオプラスチック市場のセグメンテーション

アプリケーション別(包装、自動車、繊維・繊維製品、農業)

包装分野は、プラスチック廃棄物の消費と消費者向け製品における材料代替に関する規制要件の強化により、2035年までの予測期間において44.7%という最も高い市場シェアで成長すると予測されています。例えば、環境省と経済産業省が管轄する日本のグリーン購入法では、バイオマスプラスチックや環境配慮型プラスチックが国および地方自治体の優先購入品目に指定されています。再生可能プラスチックは、食品容器や日用品など、公共調達品の包装材において推進されています。この政策により、化石燃料由来材料の代替を支援するため、包装分野におけるバイオプラスチックの制度的ニーズが高まり、また、日本における藻類由来バイオプラスチックの成長エンジンとしての包装の強化にもつながっています。

さらに、「プラスチック資源循環促進法」に基づき、包装メーカーは製品をリサイクル可能または再生可能な材料を用いて再設計することが義務付けられており、藻類由来の代替材料への需要を直接的に刺激することになります。さらに、政府によるバイオプラスチック導入ロードマップでは、食品包装と消費者向け包装を最初の大量導入分野として明確に挙げており、継続的な大量購入が求められています。これらの政策の下、藻類由来のバイオプラスチックは包装業界において急速に成長し、応用分野全体の収益基盤を強化するでしょう。

製品タイプ別(ポリ乳酸 [PLA]、ポリヒドロキシアルカノエート [PHA]、ポリエチレン [PE]、ポリエチレンテレフタレート [PET])

ポリヒドロキシアルカノエート(PHA)セグメントは、その完全な生分解性と日本の環境規制に非常に近い海洋分解性により、2026年から2035年の予測期間中に41.3%という大きな収益シェアで成長すると予測されています。例えば、三菱ケミカルグループは、ポリヒドロキシアルカノエート(PHA)系生分解性ポリマーファミリーの一員であるBioPBS生分解性ポリマーが、日本の海洋生分解性プラスチック認定・表示制度における海洋生分解性認証を取得したと発表しました。この認証は、製品が日本の海洋生分解性に関する環境規制を満たし、プラスチック漏洩リスクのある、適切に管理された用途で使用されることを保証するものです。

さらに、環境省は、生分解性プラスチックが海洋プラスチック流出の削減、特に沿岸域および漁業関連用途における削減の鍵となると認識しています。日本のプラスチック資源循環戦略では、生分解性を有し、かつ構造的にリサイクルが困難なポリマーが優先的に採用されており、PHAは有望な材料となっています。さらに、NEDOが資金提供するバイオマス・カーボンリサイクルプロジェクトは、藻類を原料とするPHA生産経路を強化するためのバイオポリマーの開発を支援しています。こうした利点は政策によって支えられており、PHAは規制対象の包装や使い捨て用途を捉え、製品タイプカテゴリーにおいて高い収益貢献を実現しています。

日本の藻類ベースのバイオプラスチック市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の藻類ベースのバイオプラスチック市場を席巻する企業:

日本の藻類由来バイオプラスチック市場は、国の持続可能性戦略と連携した、老舗化学コングロマリットと新興バイオマス専門企業の融合を特徴としています。カネカ、クラレ、三井化学といった大手化学企業が規模拡大と製品統合を推進する一方で、Biopla Co., Ltd.やEuglena Co., Ltd.といった専門企業は、革新的な原料供給経路とニッチな用途を提供しています。さらに、日本バイオプラスチック協会への加盟は、業界が公共政策や標準化に積極的に取り組んでいることを示しています。さらに、戦略的プログラムには、企業の研究開発投資、バイオマス樹脂技術における業界横断的なコンソーシアムの結成、再生可能ポリマーの利用促進のための政府プログラムへの参加などが含まれており、循環型材料開発における日本の役割を強化しています。

日本の藻類由来バイオプラスチック主要メーカー

- Ajinomoto Co., Ltd. (Tokyo)

- FPCO Co., Ltd. (Hiroshima)

- Kaneka Corporation (Tokyo)

- Kureha Corporation (Tokyo)

- Kuraray Co., Ltd. (Tokyo)

- CP Kasei Co., Ltd. (Okayama)

- Fuji Pigment Co., Ltd. (Hyogo)

- Mitsui Chemicals, Inc. (Tokyo)

- Euglena Co., Ltd. (Tokyo)

- BIOPLA Co., Ltd. (Tokyo)

日本の藻類ベースのバイオプラスチック市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、岩手大学、東京農業大学、Yamamori Co., Ltd.の研究者らは、発酵の副産物であり通常は廃棄物とみなされる醤油油を、微生物によるポリヒドロキシアルカノエート(PHA)の原料として利用できることを実証しました。この微生物プロセスは、従来の植物由来原料と同様にPHAを生成し、食品産業の副産物を原料として循環型社会の構築に活用できる可能性を示しています。この革新は、従来の農業飼料への依存を減らし、生産コストを削減することで、持続可能な藻類由来バイオプラスチックの実現を目指す日本の取り組みと合致しています。この画期的な成果は、化学産業と食品産業を結び付け、バイオプラスチック生産のスケーラビリティと環境への配慮を向上させ、循環型経済に向けた日本の取り組みを強化するものとなるでしょう。

- CHITOSE Groupは2025年6月、微細藻類のみを原料とした世界初の100%バイオPET樹脂を発売し、2025年大阪・関西万博の日本館で展示しました。この樹脂は、二酸化炭素と太陽光で培養された微細藻類バイオマスを原料とし、化石燃料を使わずにPETを製造するための炭化水素を生産します。この藻類由来PETの商業化は、日本の藻類由来バイオプラスチック分野における大きな成果であり、産業界における持続可能なポリマーの利用拡大を示しています。この発売は、従来のプラスチックに代わる再生可能な代替品を提供することで、化学品製造および下流産業の成長を促進し、国内の循環型経済と炭素削減による炭素便益の実現に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針