当社の信頼できる顧客

日本の1 3ブタジエン市場調査、規模、傾向のハイライト(予測2026ー2035年)

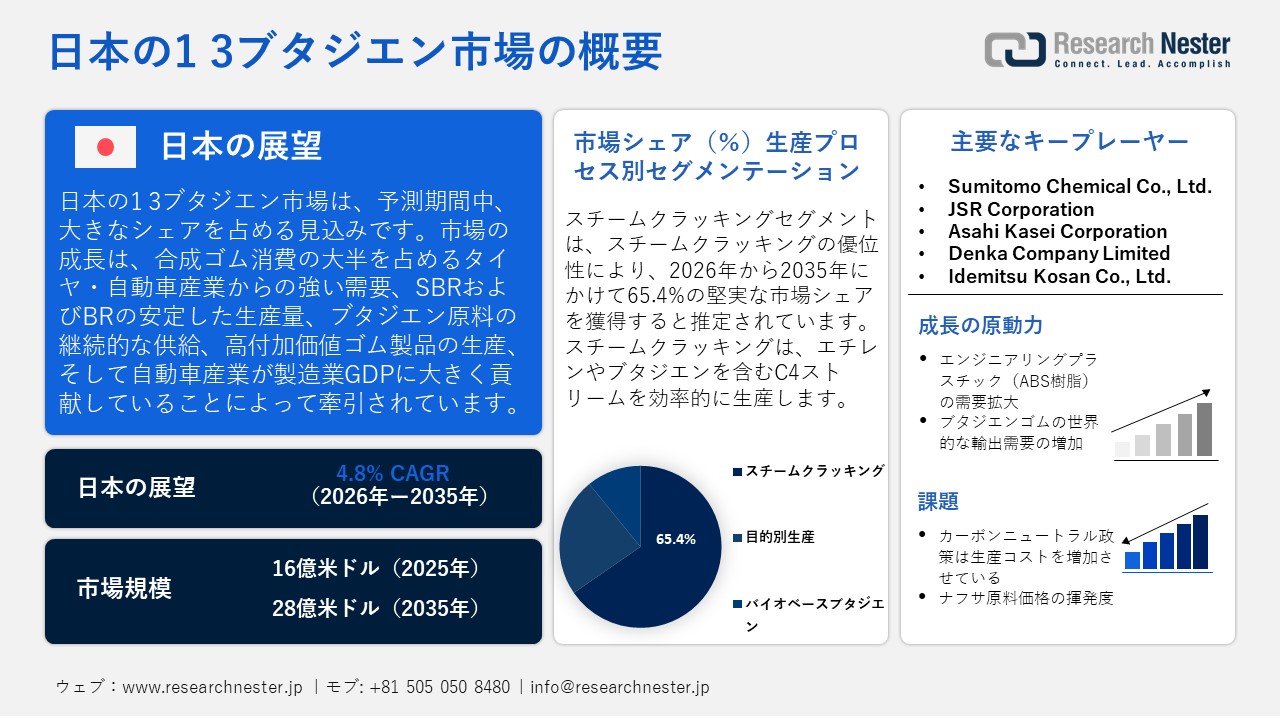

日本の1 3ブタジエン市場規模とシェアは、2025年には16億米ドルと推定され、2035年末には28億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.8%で成長が見込まれています。2026年には、日本の1 3ブタジエンの業界規模は17億米ドルに達すると予想されています。

日本の1 3ブタジエン市場は、予測期間中、上昇傾向で成長すると予想されています。これは主に、タイヤ・自動車産業の優位性によるもので、これらの産業はブタジエンの主要市場であり続けています。これは、エラストマーがタイヤ・自動車産業に高度に集中しているためです。2025年11月に発表された国際貿易局のデータによると、自動車産業は日本のGDPに大きく貢献しており、GDPの2.9%を占め、製造業GDPの13.9%を占め、558万人を雇用しています。そのため、1 3ブタジエン由来の合成ゴムに対する需要は安定しています。さらに、日本タイヤ工業会(JATMA)によると、2024年にはタイヤ産業がゴム原料消費量の80.0%を占めており、ブタジエン由来の合成ゴムに対する市場需要が非常に集中していることを示しています。

さらに、合成ゴムの安定した生産と消費は、ブタジエンの安定した市場需要も提供します。経済産業省(最新生産統計)によると、2021年9月時点で日本の合成ゴムの生産量は124,683トンと記録されています。これは、合成ゴムの生産が一定のレベルで行われていることを示しており、そのためエラストマー製造アプリケーションの原料としての1 3ブタジエンの消費も一定のレベルであることを意味します。さらに、ゴム製品業界における製品製造のための高付加価値の産業生産は、1 3ブタジエン原料の需要を安定させる要因となっています。日本の統計局によると、2023年9月に発表された経済産業省の製造業センサスに基づき、ゴム製品業界の製品出荷額は2,9820億円と記録されました。これは、業界における製品製造のための高付加価値産業出力が安定していることを示しており、そのため1 3ブタジエン原料の需要も安定していることを意味します。これらの要因が組み合わさることで、日本の成熟した石油化学産業において、ブタジエン原料の需要が安定した水準に達します。

日本の新車両販売

|

ユニット:車両ユニット |

2021年 |

2022年 |

2023年 |

2024年 |

|

合計新車両販売 |

4,448,340 |

4,201,320 |

4,779,086 |

4,421,494 |

|

乗用車 |

3,675,698 |

3,448,297 |

3,992,727 |

3,725,200 |

|

トラック |

765,762 |

747,543 |

777,949 |

686,197 |

|

バス |

6,880 |

5,480 |

8,410 |

10,097 |

|

軽自動車販売 |

1,652,522 |

1,638,136 |

1,744,919 |

1,557,868 |

|

ハイブリッド車(HV)の販売 |

1,441,487 |

1,467,683 |

1,868,625 |

2,040,181 |

|

電気自動車(EV)の販売 |

21,693 |

58,813 |

88,535 |

59,736 |

出典:International Trade Administration

日本の1 3ブタジエンサプライチェーンは、ナフサ精製から始まり、エチレン製造の副産物としてC4ストリームを生成するスチームクラッキング工程を経て統合されています。日本石油化学工業協会によると、2023年の日本のエチレン生産量は5,324千トン、2024年は4,989千トンを記録しました。これは主にナフサのスチームクラッキング工程によるもので、1 3ブタジエンを含むC4ストリームが生成され、原料の安定供給が示され、これが日本の1 3ブタジエン市場の持続的な成長につながっています。さらに、日本の石油化学サプライチェーンは、石油化学コンプレックスが精製設備と統合されているため効率的であり、SBRやポリマーなどの合成エラストマーの製造への原料のスムーズな流れを促進しています。JPIAによると、日本のエチレン生産能力は6,162千トン、SBR生産能力は514千トン、BR生産能力は292千トンと記録されており、これは効率的なサプライチェーンを示しており、ひいては市場の持続的な成長につながっています。

出典:Japan Petrochemical Industry Association

日本の1 3ブタジエン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.8% |

|

基準年市場規模(2025年) |

16億米ドル |

|

予測年市場規模(2026年) |

17億米ドル |

|

予測年市場規模(2035年) |

48億米ドル |

|

地域範囲 |

|

日本の1 3ブタジエン市場 – 地域分析

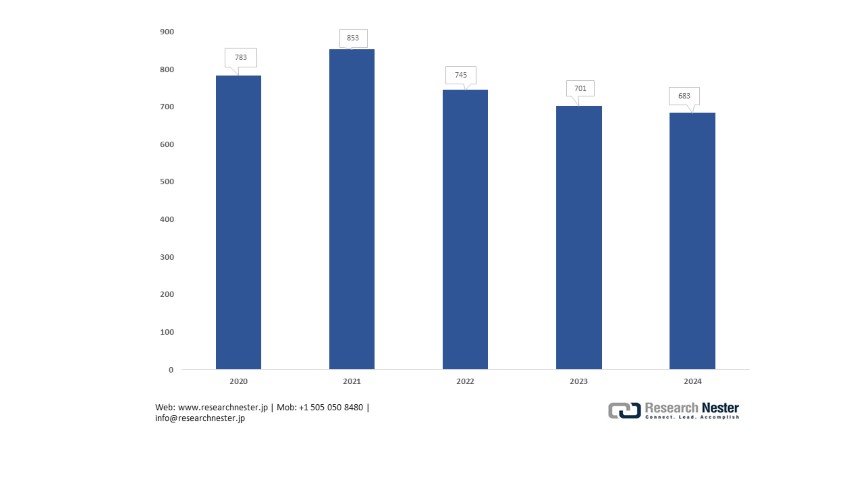

日本の1 3ブタジエン市場は、同国の産業構造において重要な位置を占める基盤市場であり、同国の製造業および輸出力に大きく貢献する化学・石油化学産業と密接に関わっています。日本石油化学工業協会のデータによると、2023年のブタジエン生産量は約701,297トン、2024年は約682,508トンであり、1 3ブタジエンが同国の化学・合成ゴム産業にとって重要な原料であることを示しています。

さらに、1 3ブタジエンの主要なアプリケーションに関して言えば、1 3ブタジエンは合成ゴムの製造に不可欠なモノマーであり、合成ゴムにはスチレンブタジエンゴム(SBR)やポリブタジエンゴム(BR)などがあり、これらは自動車用タイヤ、工業用ベルト、ホース、防振ダンパーなどに幅広く利用されています。日本タイヤ工業会(JATMA)によると、経済産業省の統計では、日本の一般的な自動車用タイヤは合成ゴム18%、天然ゴム29%を使用しているとのことです。このことから、1 3ブタジエンは自動車用タイヤ、工業用ベルト、ホース、防振ダンパーの製造に不可欠なモノマーであることが分かります。

政府が実施している包括的なグリーン政策が示すように、日本では持続可能性への取り組みがますます重要視されるようになっています。経済産業省とその関連機関によるグリーンケミストリー研究支援の取り組みは、特にバイオベース原料や化学リサイクル技術の分野で強化されており、従来の石油化学製品のライフサイクル全体における排出量削減を目指しています。2020年に2兆円、2022年に3,000億円、2023年に4,564億円の総額2.756兆円の日本グリーンイノベーション基金は、環境に優しい1 3ブタジエンや石油化学製品の生産に向けたバイオベース原料や化学リサイクル技術の支援を目的としています。今後の見通しとしては、従来型のブタジエンは国内で高い需要があるものの、環境に優しい原料やリサイクル技術への注力は、日本の石油化学産業の将来において極めて重要になると考えられるます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Bridgestone Corporation

- 消費単位(量)

- 1 3ブタジエン調達に割り当てられた収益の割合

- 1 3ブタジエンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Rubber Industries, Ltd.

- 消費単位(量)

- 1 3ブタジエン調達に割り当てられた収益の割合

- 1 3ブタジエンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toyo Tire Corporation

- 消費単位(量)

- 1 3ブタジエン調達に割り当てられた収益の割合

- 1 3ブタジエンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- The Yokohama Rubber Co., Ltd.

- 消費単位(量)

- 1 3ブタジエン調達に割り当てられた収益の割合

- 1 3ブタジエンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Riko Co., Ltd.

- 消費単位(量)

- 1 3ブタジエン調達に割り当てられた収益の割合

- 1 3ブタジエンへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の1 3ブタジエン市場:成長要因と課題

日本の1 3ブタジエン市場の成長要因ー

- エンジニアリングプラスチック(ABS需要)の拡大:日本の1 3ブタジエン市場の消費パターンは、エンジニアリングプラスチック、特にABS樹脂の消費拡大によってますます牽引されています。この拡大は、プラスチック、特にエンジニアリングプラスチック全般において、高品質かつ耐衝撃性を必要とする軽量・高性能製造分野のニーズによって促進されています。そのため、エンジニアリングプラスチック製造の主要原料としてのブタジエンの消費パターンが強化されています。日本プラスチック産業連合会によると、自動車およびエレクトロニクス分野からの需要の高まりにより、2022年の日本のABS樹脂消費量は283,851トンに達しました。そのため、エンジニアリングプラスチック製造の主要原料としての1 3ブタジエンの消費パターンが強化され、拡大しています。ブタジエンはエンジニアリングプラスチック製造全般の主要原料であり、特に自動車内装パネル、電子機器、家電製品に広く使用されています。さらに、日本の産業政策の拡大と策定は、自動車およびエレクトロニクス分野における高性能要求により、エンジニアリングプラスチック全般、特にABS樹脂の消費を促進する要因となっています。

- ブタジエンゴムの世界的な輸出需要の高まり:日本の1 3ブタジエン市場は主に国内市場によって牽引されており、国内市場は合成ゴムの生産において輸出市場に大きく依存しています。日本の国内市場は合成エラストマーに対する強い需要によって牽引されており、それが製造工程で使用される原材料の需要を牽引し、ひいては国内の1 3ブタジエン市場の成長を牽引しています。世界統合貿易ソリューションによると、2023年の日本からのブタジエンゴムの輸出額は264,313.29千米ドルに達し、そのうち24,300,200kgが中国向け、14,570,100kgがベトナム向けでした。これは原材料に対する強い需要を示しており、これが国内の1 3ブタジエン市場の成長を牽引しています。日本からの合成エラストマーの輸出市場は、製造工程で使用される原材料の国内市場を牽引し、ひいては国内の1 3ブタジエン市場の成長を牽引しています。日本の国内市場は合成エラストマーに対する強い需要によって牽引されており、それが製造工程で使用される原材料の需要を押し上げ、ひいては国内の1 3ブタジエン市場の成長を促進しています。

日本ベースブタジエンゴム輸出分析、2023年

|

国 |

貿易価値(千米ドル) |

数量(kg) |

|

中国 |

50,720.3 |

24,300,200 |

|

ベトナム |

25,706.8 |

14,570,100 |

|

イタリア |

23,755.1 |

7,321,500 |

|

タイ |

21,541.0 |

11,127,400 |

|

インドネシア |

20,863.9 |

11,875,400 |

出典:WITS組織

当社の日本の1 3ブタジエン市場調査によると、以下はこの市場の課題です。

- カーボンニュートラリティ政策が生産コストを増加させる: 日本におけるカーボンニュートラリティへの移行は、1 3ブタジエン業界にとってかなりのコスト課題をもたらしています。厳しい排出削減基準は、特にスチームクラッキングプロセスにおいて、国内の石油化学プラントによりクリーンでエネルギー効率の高い技術を採用させる圧力を強めています。これは、クリーンな技術がより多くの資本と運用コストを必要とするためです。増加するコストの課題は、業界の収益性と他国の安価な競合他社と競争する能力に影響を与えています。さらに、環境規制に準拠するためのコストの増加も、業界の生産能力の拡大や発展に影響を与える可能性があります。

- ナフサ原料価格の変動:ブタジエンとその誘導体市場が直面する主要な課題の一つは、ナフサ原料価格の変動です。ナフサはブタジエン生産の主要原料です。ナフサ原料価格は、世界の原油産業全体の動向と密接に関連しています。そのため、ナフサ原料価格の変動は、ブタジエンとその誘導体の生産全体に不確実性をもたらします。これは、製品価格全体に不確実性をもたらし、業界全体の利益率にも変動をもたらします。

この市場の主要な成長要因のいくつかを理解します。

日本の1 3ブタジエン市場のセグメンテーション

生産プロセス別(スチームクラッキング、目的別生産、バイオベースブタジエン)

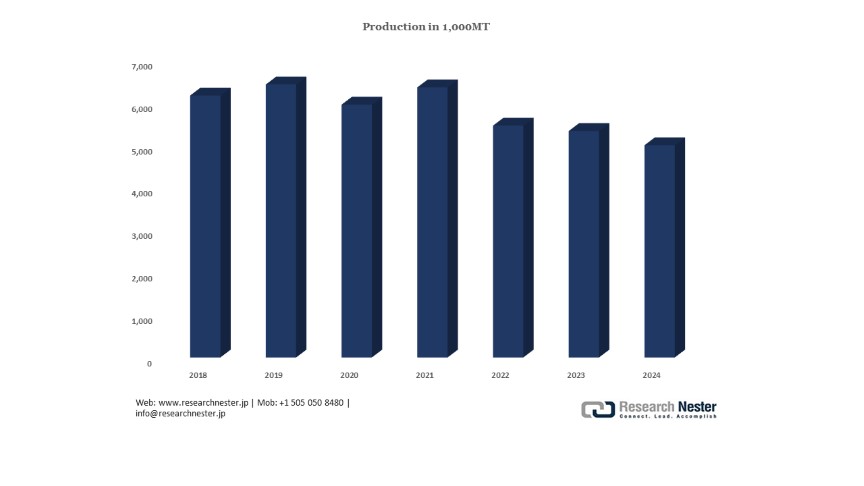

スチームクラッキングセグメントは、2035年までの予測期間中に65.4%という最大の市場シェアを持つと予想されており、このプロセスは主にナフサをエチレンとC4炭化水素ストリームに分解するために使用され、その中から1 3ブタジエンが得られます。2024年の時点で、日本のナフサ供給スチームクラッカーを使用したエチレンの生産能力は4,988,597トンに達しました日本石油化学工業協会(JPCA)によるます。このプロセスはエチレンとC4炭化水素ストリームを共同生産するために使用され、そこから1 3ブタジエンが生成されるため、日本の1 3ブタジエン市場にブーストを提供します。さらに、日本のスチームクラッキング能力の安定性は、合成ゴムおよび化学中間体市場に必要な1 3ブタジエン供給の安定した基盤を確保します。JPCAのデータによると、日本の1 3ブタジエンの生産能力は2024年に683,000メトリックトンに達し、スチームクラッカーを使用した安定した生産能力を維持しているため、市場の変動にもかかわらず、合成ゴムおよび化学中間体市場に必要な1 3ブタジエン供給の安定した基盤を提供しています。したがって、石油化学インフラへの投資は日本の化学産業に安定性をもたらし、日本の需要基盤を満たしながら競争力を高めます。

日本のブタジエン生産(2020年ー2024年)

出典:Japan Petrochemical Industry Association

最終用途産業別(自動車・タイヤ、プラスチック・ポリマー、産業製造)

自動車・タイヤセグメントは、ブタジエンおよびその共重合体SBRやBRなどから生成される合成ゴムに依存しているため、2026年から2035年の予測期間中に大幅に成長する可能性があります。2024年の日本自動車タイヤ製造協会(JATMA)によると、日本は1億2236万本のタイヤを生産し、それに0.93百万トンのゴムを必要としました。タイヤだけで総ゴム使用量の80%を占めました。これは、1 3ブタジエンの需要が業界で生産される合成ゴムによって満たされていることを示唆しています。日本は歴史的に世界最大の自動車生産国の一つであり、公式統計によると2024年には8.23百万台の車両が製造されており、これは材料需要を支える自動車活動の規模を反映しています。これは業界で行われている活動の量を示しています。業界で生産される車両は、性能と安全性のためにブタジエンベースの合成ゴムに依存するタイヤやその他のゴム部品を必要とします。さらに、国内で生産される合成ゴムに関する政府の統計データから得られた情報は、業界がブタジエンに関連する合成ゴムの生産に積極的であることを示しています。

当社の日本の1 3ブタジエン市場の詳細な分析には、次のセグメントが含まれます。

|

生産プロセス別 |

|

|

最終用途産業別 |

|

|

アプリケーション別 |

|

日本の1 3ブタジエン市場を席巻する企業:

日本の1 3ブタジエン市場は、化学・石油化学業界の大手企業が支配的地位を占めています。この業界は、オレフィンおよびエラストマー業界と深く統合されています。さらに、Sumitomo Chemical Co.、Mitsui Chemicals、Asahi Kasei、JSR Corporationなどの大手企業が業界を牽引しており、高度な技術とグローバルなサプライチェーンネットワークを駆使して競争力を高めています。また、UBE CorporationとZeon Corporationは、ポリブタジエンやスチレンブタジエンゴムなどの高性能エラストマーの製造を専門としています。加えて、ResonacとTosohは、ブタジエン製造に必要な基礎石油化学製品の主要生産企業です。

日本のトップ1 3ブタジエンメーカー

- Resonac K.K. (Tokyo)

- Tosoh Corporation (Tokyo)

- Sumitomo Rubber Industries, Ltd (Kobe)

- Mitsui Chemicals, Inc. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- UBE Corporation (Tokyo)

- Zeon Corporation (Tokyo)

- JSR Corporation (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Denka Company Limited (Tokyo)

- Idemitsu Kosan Co., Ltd. (Tokyo)

以下は、日本における1 3ブタジエン市場において、各社がカバーする事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年7月、Zeon Corporationは、持続可能な資源由来のエタノールから高効率でブタジエンを生産するための試験設備を、山口県周南市にある同社徳山工場に建設開始すると発表しました。この新しいブタジエン設備は2026年に稼働開始、2034年に商業化される予定です。生産されるブタジエンは、ポリブタジエンゴム(BR)の試作生産に使用され、日本の合成ゴム産業を支援します。また、このプロジェクトは、1 3ブタジエンのバリューチェーンにおける持続可能で循環型の経済コンセプトの推進にも貢献します。

- 2025年1月、Sumitomo Rubber Industries, Ltd.とMitsubishi Chemical Corporationは、SBRやBRを含む1 3ブタジエン由来の合成ゴム製タイヤの主要成分であるカーボンブラックのリサイクルに関する共同プロジェクトを開始しました。このプロジェクトでは、廃タイヤのゴムをリサイクルし、再生カーボンブラックに変換します。これにより、日本の循環型経済の理念を推進し、合成ゴム業界における1 3ブタジエンの需要を支えることになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針