当社の信頼できる顧客

世界の脱窒触媒市場調査、規模、傾向のハイライト(予測2025-2037年)

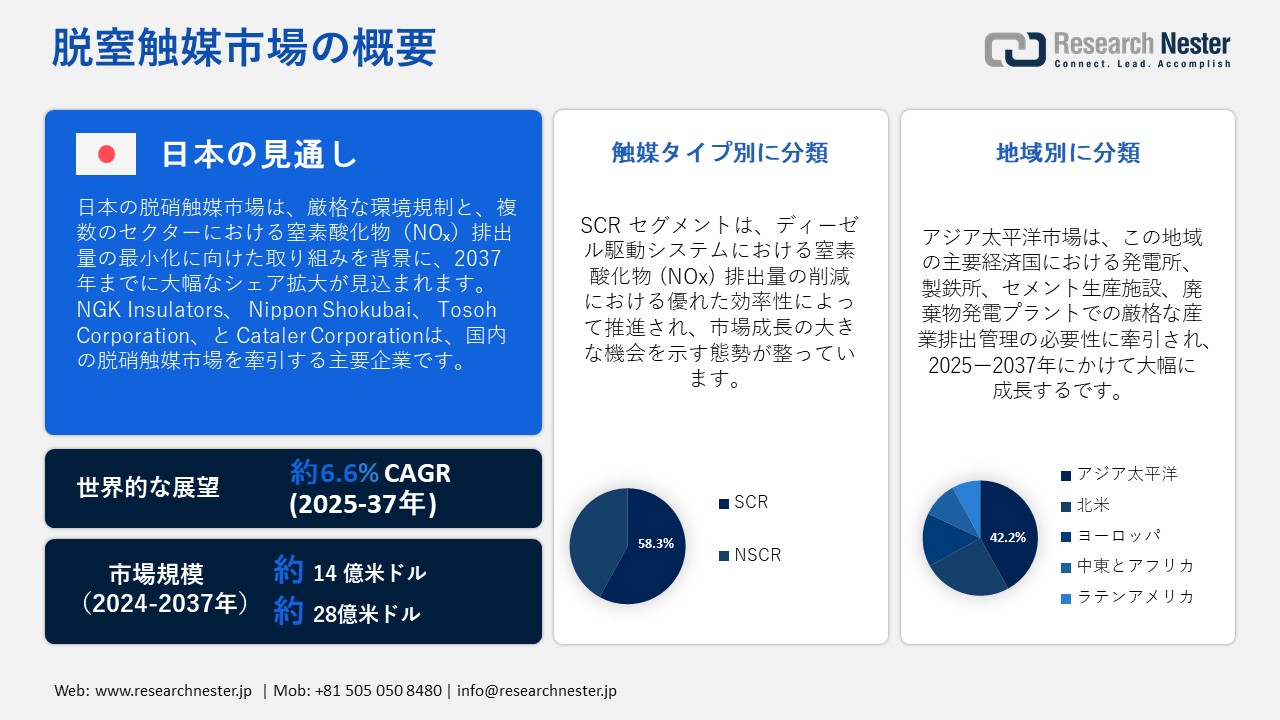

世界の脱窒触媒市場規模は、2024年に14億米ドルと推定され、2037年末には28億米ドルに達すると予測されています。2025―2037年の予測期間中、年平均成長率(CAGR)は約6.6%で成長します。2025年には、脱窒触媒の業界規模は18億米ドルに達すると推定されています。

脱窒触媒市場の拡大は、特に火力発電、セメント、鉄鋼、海運セクターにおける規制要件の強化と窒素酸化物(NOₓ)排出量削減の切迫した必要性によって推進されています。規制データによると、中国の石炭火力発電所の90%以上が超低排出ガス規制を満たすためにSCRシステムを導入しており、ドイツとポーランドではEUの産業排出指令に基づき200件以上の焼却炉の改修が報告されています。低温SCR触媒(250℃未満)の導入率は、2023年には新規産業設備の35~40%にまで上昇しました。これは、2020年の25%から大幅に増加しており、政策イニシアチブによる需要の高まりを裏付けています。

リーディングカンパニーであるジョンソン・マッセイは、低温性能に特化して設計され、最大24,000時間という優れた動作寿命を誇る積層ウォッシュコート触媒を通じて、この分野における革新性を示しています。同社の緊密な研究開発とサプライチェーン戦略により、中国のセメント工場との独占的パートナーシップが促進され、NOₓ排出量を92%以上削減し、交換コストを大幅に削減しました。この戦略は、持続可能性の目標に沿った、高効率で長寿命の触媒ソリューションへの産業界の移行を浮き彫りにしています。

脱窒触媒市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.6% |

|

基準年市場規模(2024年) |

14億米ドル |

|

予測年市場規模(2025年) |

18億米ドル |

|

予測年市場規模(2037年) |

28億米ドル |

|

地域範囲 |

|

脱窒触媒市場の地域概要

脱窒触媒市場 – 日本の展望

日本の脱窒触媒市場は、厳格な環境規制と、複数のセクターにおける窒素酸化物(NOₓ)排出量の最小化に向けた取り組みを背景に、現在、大幅な拡大を遂げています。自動車産業は引き続き主要な収益源であり、変化する排出ガス規制への対応として、低温SCR触媒への移行が進んでいます。さらに、化学・石油化学セクターではSCR技術の導入が急速に進んでおり、予測期間中に最も急速な成長が見込まれています。この動向は、環境の持続可能性と排出ガス管理に対する日本の積極的な姿勢を示しています。

日本のSCR触媒セクターにおける主要プレーヤーの一つである日立造船株式会社は、最先端のEcoClean SCR-9000システムで知られています。このシステムは、独自の触媒配合と担体材料を用いることで、様々な運転条件下で優れたNOₓ除去効率を実現します。イノベーションと品質へのこだわりにより、同社は日本の厳しい排出ガス規制に適合するカスタマイズされたSCRソリューションを提供する先駆者としての地位を確立しています。日立造船の取り組みは、排出ガス制御技術の向上と環境責任の促進に対する国の取り組みを強調するものであります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

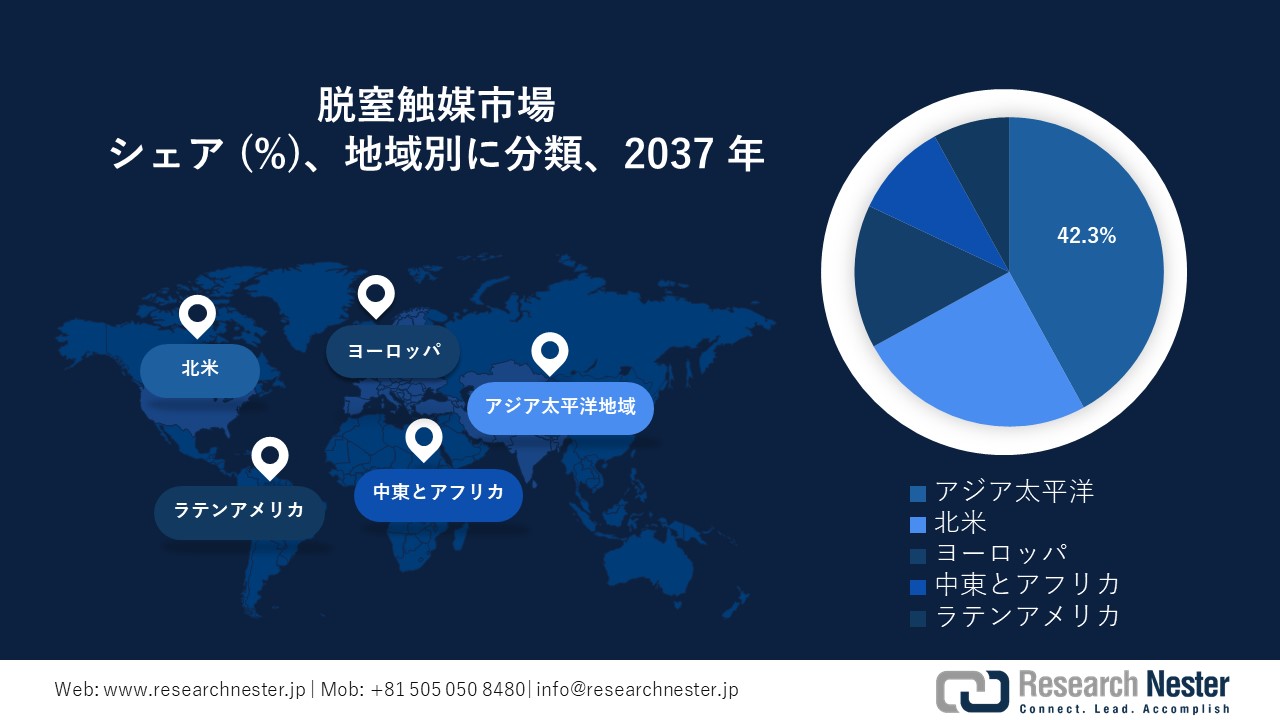

アジア太平洋地域は、世界の脱窒触媒市場を牽引する立場にあり、2037年までに約42.2%を占めると予測されており、その後も引き続き堅調な成長が見込まれています。この市場拡大の主な要因は、アジア太平洋地域の主要経済国における発電所、製鉄所、セメント製造施設、廃棄物発電施設における厳格な産業排出規制の必要性です。地域的な規制枠組みの確立と大気浄化イニシアチブは、低温SCRシステムの改修を促進しています。さらに、国内触媒生産の急速な増加は、地域需要を満たすことを目的としており、2037年までにアジア太平洋地域は最大の設置基盤を有する地域となるです。

中国はアジア太平洋地域の脱窒触媒市場における最大の参入国であり、2037年までに全設置数の23%以上を占めると予想されています。石炭火力発電所および産業施設に対する超低排出基準の導入は、低温SCR触媒の広範な導入を促進しました。政府の大気浄化行動計画、対象を絞った補助金、そして産業界へのコンプライアンス義務は、触媒の大規模導入を促進しています。現地メーカーは国内生産と物流効率化の恩恵を受けており、市場規模とインフラ能力の両面で中国の優位性をさらに強固なものにしています。

インドはアジア太平洋地域で第2位のシェアを誇り、2037年時点で触媒累計設置数の約19%を占めています。国家大気浄化プログラムの施行強化に加え、電力、鉄鋼、セメントインフラの整備が進む中で、SCRシステムの改修が増加しています。官民連携の取り組みに加え、インドの生産連動型インセンティブ(PLI)制度に基づくインセンティブは、現地での触媒製造を促進し、輸入への依存度を低減させています。これらの取り組みは、排出ガス規制への取り組み強化と相まって、インドが2037年まで市場への持続的な貢献を果たす基盤を築いています。

北米市場統計

北米は、世界の脱窒触媒市場において引き続き重要な地域であり、2037年まで堅調な成長を維持すると予測されています。この成長は、発電、産業、輸送セグメントにおけるSCRシステムの広範な導入を促進する大気浄化法などの厳格な規制措置に大きく支えられています。この地域は、高度な技術エコシステム、研究開発への多額の投資、そして確立されたサプライチェーンの恩恵を受けており、これらが触媒の効率的な大規模導入と継続的なイノベーションを促進しています。

北米の脱窒触媒市場は米国がリードしており、2037年までに同地域の設置台数の約20%を占めると予想されています。米国環境保護庁(EPA)が定める強力な環境規制により、大型ディーゼル車および産業廃棄物からの窒素酸化物排出量の大幅な削減が義務付けられており、SCRシステムの普及が促進されています。さらに、特にエネルギーおよび製造セグメントにおける排出ガス制御技術に対する連邦および州のインセンティブも市場の成長を後押ししています。国内に触媒研究開発センターがあり、先進的な触媒配合を早期に導入していることは、米国のリーダーシップをさらに強固なものにしています。

カナダは、2037年までに北米の脱窒触媒市場の約15%を占めると予想されています。クリーン燃料規制や各州の大気質基準といった排出削減政策により、発電、鉱業、運輸セグメントにおけるSCRの導入が加速しています。クリーン技術の導入を促進する政府の取り組みと、強固な現地サプライチェーンは、触媒メーカーやOEM(相手先商標製造会社)を支えています。米国市場に比べると規模は小さいものの、カナダの着実な成長は、産業インフラの拡大と環境コンプライアンスへの積極的な取り組みを反映しています。

脱窒触媒市場:成長要因と課題

脱窒触媒市場の成長要因ー

- IMO 2020規制は、船舶および産業用SCRシステムの導入を促進:IMO 2020の硫黄分規制が世界的に施行されたことにより、船舶補助エンジンや産業用ボイラーにおけるNOₓ(窒素酸化物)管理のためのSCRシステムの重要性が高まっています。特に排気温度が300℃を下回ることが多い場所では、その重要性が増しています。業界の予測によると、今後10年間で最大3万隻の船舶がSCRの強化を必要とする可能性があります。このような条件下で効果的に機能する低温ハニカム触媒の需要が急増しています。ある大手船舶排ガス制御会社は、東南アジアで150隻以上の船舶の改修にこの触媒を採用し、NOₓ排出量を1隻あたり90%以上削減しました。これは、低温排ガス制御分野におけるSCRシステムの有効性を実証しています。

- 触媒リサイクルにおけるイノベーションがライフサイクルコストを削減:最先端の湿式冶金技術により、使用済みSCR触媒からバナジウム、チタン、タングステンなどの貴金属を90%以上回収することが可能になりました。多くのメーカーが、新規触媒購入時に最大25%のクレジットを提供する回収プログラムを導入しており、これにより純交換費用が大幅に削減されています。欧州の大手テクノロジー企業は2024年に同様のリサイクルプログラムを開始し、2,500個以上の触媒ユニットを廃棄物処理から転用し、95kg以上の特殊金属を回収することに成功しました。この循環型手法は、プロジェクトの財務状況を改善するだけでなく、ますます厳格化する有害廃棄物規制にも準拠しています。

当社の脱窒触媒市場調査によると、以下はこの市場の課題です。

- 触媒の不活性化と耐久性に関する懸念:脱窒触媒は、高温、硫黄被毒、粒子汚染などにより徐々に不活性化し、これらが相まって全体的な効率を低下させます。頻繁な交換または再生サイクルの必要性は、運用コストとダウンタイムの増加につながり、エンドユーザーの収益性に悪影響を及ぼします。触媒の寿命と性能のバランスをとることは、特に要求の厳しい産業分野や海洋分野において大きな課題となります。こうした耐久性の課題に対処するには、排出ガス規制基準を満たしつつ、より堅牢な触媒配合を開発するための研究開発への継続的な投資が必要です。

- 原材料価格の変動と供給制約:脱窒触媒市場は、バナジウム、チタン、タングステンなどの重要な原材料に大きく依存しています。地政学的緊張や採掘制約などによって引き起こされる価格変動やサプライチェーンの混乱は、生産コストの大幅な上昇につながる可能性があります。この価格変動は、メーカーが価格競争力を維持し、OEM(相手先ブランド製造)やアフターマーケットサービスへの安定供給を確保する能力に影響を与えます。さらに、採掘や材料調達に関する環境規制はさらなる複雑さをもたらし、企業は触媒の有効性を損なうことなく持続可能な代替手段を模索するよう促されています。

この市場の主要な成長要因のいくつかを理解します。

脱窒触媒市場のセグメンテーション

触媒タイプ別(選択触媒還元(SCR)、非選択触媒還元(NSCR))

SCRセグメントは、ディーゼルエンジンシステムにおける窒素酸化物(NOx)排出量の削減における卓越した効果により、2037年までに世界の脱窒触媒市場の58.3%を占めると予測されています。SCRは、尿素ベースの溶液を排気流に導入することで機能し、触媒と反応することでNOxを無害な窒素と水に変換します。大型車両や産業システムにおける厳格な排出ガス規制への適合性が高く評価されています。このシステムは、様々なエンジンプラットフォームへの適応性に加え、燃費向上と排出量削減という役割も担っており、主要な最終用途産業における広範な採用を後押ししています。

アプリケーション別(自動車、産業、発電、化学・石油化学)

自動車セグメントは、自動車生産台数の増加と厳格な世界的排出ガス規制の施行を背景に、2037年まで脱窒触媒市場において最大の収益シェアを維持すると予測されています。カリフォルニア大気資源局(CARB)などの規制当局は、NOx排出量の大部分が運輸セグメントに起因すると認識しており、排出ガス制御技術の導入を促進しています。脱窒触媒は、規制要件を満たすため、乗用車と商用車の両方で標準装備となっています。政府の優遇措置、グリーンモビリティへの取り組み、そして環境コンプライアンス向上に向けたOEM(相手先商標製造会社)の取り組みにより、これらの触媒の搭載がさらに促進され、自動車セグメントにおける継続的な需要が確保されています。

脱窒触媒市場の詳細な分析には、次のセグメントが含まれます。

|

触媒タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

脱窒触媒市場を席巻する企業:

脱窒触媒セクターの主要企業は、競争優位性を確保するために最先端技術を活用しています。これらの技術には、低温SCR触媒配合、層状および多チャネルウォッシュコート設計、NOₓ削減率の向上と不活性化耐性の向上を目的とした高表面積材料が含まれます。多くの企業が、触媒寿命の延長、硫黄および粒子状物質に対する耐性の向上、AI駆動型性能モニタリングの導入に注力しています。戦略的パートナーシップ、垂直統合、そして重点的な研究開発投資は、特に厳しい排出基準を持つ業界において、市場でのプレゼンスをさらに強化しています。変化する環境規制や産業要件に適合した、費用対効果の高い高効率ソリューションの開発に引き続き注力しています。

脱窒触媒市場を支配する注目の企業

- BASF SE

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Johnson Matthey Plc

- Clariant AG

- Haldor Topsoe A/S

- Albemarle Corporation

- W. R. Grace & Co.

- Umicore N.V.

- Evonik Industries AG

- Sud-Chemie AG

- Engelhard Corporation

- Mitsubishi Materials Corporation

- TOTO Ltd.

- Tosoh Corporation

- NGK Insulators Ltd

ニュースで

- 2024年4月、Johnson Mattheyは、低温脱窒触媒の需要増加に対応するため、ドイツの触媒生産施設の拡張を発表しました。これは、厳格なEU排出基準への対応と欧州市場におけるプレゼンス強化という同社の戦略に沿ったものです。この拡張により、成長著しい産業用排出制御ソリューション市場における同社の地位が強化されると期待されます。

- 2024年3月、Umicoreは、韓国のセメントコンソーシアムと希土類元素系脱窒触媒の供給に関する戦略的提携を締結しました。この提携は、韓国の厳格なNOₓ排出規制への対応と、コンソーシアムのセメント生産施設近代化への取り組みを支援することを目的としています。この協業は、脱窒触媒市場における持続可能なソリューションの提供というユミコアのコミットメントを強調するものです。

- 2024年2月、Nippon Shokubaiは、日本のガラス製造工場のスペースが限られた改修向けに設計された小型脱窒触媒モジュールを発表しました。このイノベーションは、限られた設置スペースに対応しながらNOₓ除去効率を向上させることを目指しており、産業用途に特化したソリューションへの注力を反映しています。

- 2024年1月、NGK Insulatorsはセメントキルン向けに特別に開発された、耐久性の高い脱窒触媒を発表しました。この革新的な触媒は、セメント製造に伴う過酷な運転条件に耐えるように設計されており、長寿命と高性能を実現することで、業界の環境規制遵守への取り組みを支援します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針