当社の信頼できる顧客

世界のアセトニトリル市場調査、規模、傾向のハイライト(予測2025-2037年)

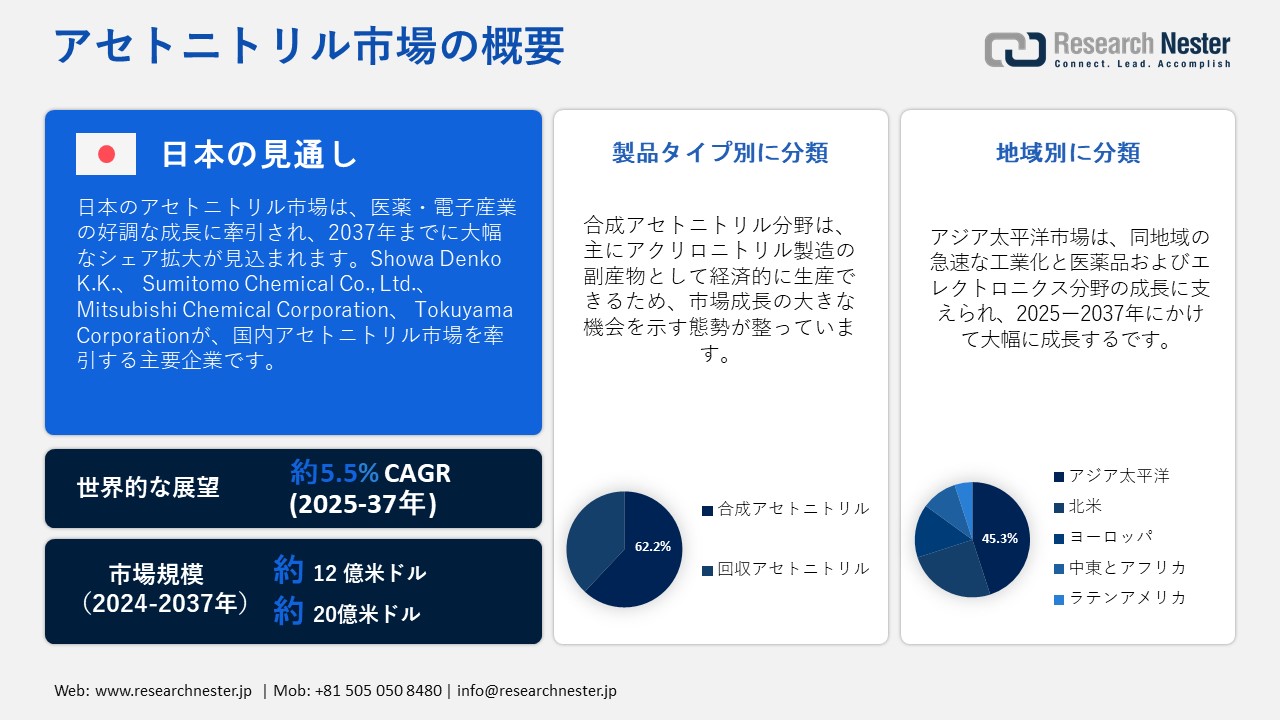

世界のアセトニトリル市場規模は、2024年に12億米ドルと推定され、2025―2037年の予測期間中に年平均成長率(CAGR)5.5%で成長し、2037年末には20億米ドルに達すると予測されています。2025年には、アセトニトリルの業界規模は15億米ドルに達すると推定されています。

アセトニトリル市場の拡大は、医薬品、エレクトロニクス、農薬分野における需要の増加によって推進されています。医薬品業界は、主に医薬品分析および品質保証のための高速液体クロマトグラフィー(HPLC)における溶媒として不可欠な機能を果たすことから、世界のアセトニトリル消費量の約48%を占めています。一方、エレクトロニクス分野では、電気自動車用リチウムイオン電池の生産増加や半導体洗浄用途の増加に牽引され、アセトニトリル使用量が年間6%以上の着実な成長を遂げています。農薬セクターは、総需要の約15%を占めており、新しい農薬製剤が効果向上のためにアセトニトリルに依存していることから、着実な成長を遂げています。

BASFなどの大手化学メーカーは、需給ギャップを埋めるため、近年生産能力を20%以上増強しました。アジア太平洋地域は、急速な工業化と化学インフラへの多額の投資に支えられ、40%を超える大きな市場シェアを占めています。さらに、グリーンケミストリーと溶剤リサイクルの促進を目的とした政府の取り組みは、持続可能な成長を促進し、変化する産業界のニーズに応える信頼性の高いサプライチェーンを確保しています。

アセトニトリル市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.5% |

|

基準年市場規模(2024年) |

12億米ドル |

|

予測年市場規模(2025年) |

15億米ドル |

|

予測年市場規模(2037年) |

20億米ドル |

|

地域範囲 |

|

アセトニトリル市場の地域概要

アセトニトリル市場 – 日本の展望

日本は、主に堅調な製薬業界とエレクトロニクス業界に牽引され、アセトニトリルの重要な市場となっています。最近の統計によると、日本はアジア太平洋地域におけるアセトニトリル消費量の約12.2%を占めており、医薬品研究および品質管理ラボにおける大きな需要が見られています。日本の製薬業界は年間約3.8%の生産成長率を記録しており、高速液体クロマトグラフィーや化学合成用途の溶媒需要を支えています。さらに、日本は高度な医療と医薬品のイノベーションに注力しており、高純度アセトニトリルの需要を常に牽引しています。

エレクトロニクス分野では、日本は半導体製造とリチウムイオン電池技術において世界をリードし続けており、半導体洗浄および電池製造プロセスにおけるアセトニトリル使用量は年間5.2%増加しているとの報告があります。三井化学をはじめとする日本の化学メーカーは、生産能力の増強と、より環境に配慮した製造方法の導入による持続可能性の向上を目指し、戦略的な投資を行っています。政府の取り組みは、環境への影響を最小限に抑えながらハイテク産業を強化することに重点を置き、市場の見通しをさらに高め、全国にわたる一貫した成長と信頼できるサプライチェーンを確保します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

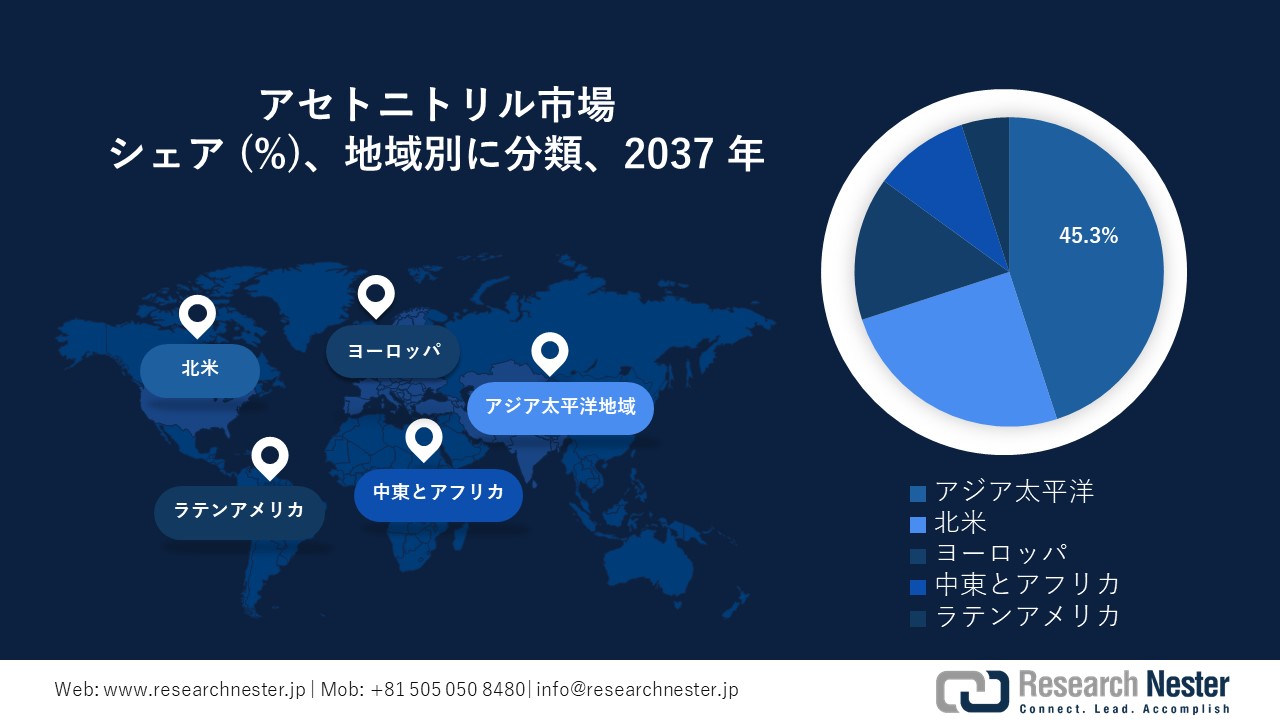

アジア太平洋地域はアセトニトリル最大の市場として認識されており、2037年までに世界消費量の約45.3%を占めると予測されています。この地域の急速な工業化と、医薬品およびエレクトロニクス分野の成長が、この市場拡大の主な要因となっています。化学製造インフラへの投資拡大と、ハイテク産業への政府支援が相まって、溶剤需要を牽引しています。特に、中国やインドといった国々は、医薬品生産と電池製造の増加に牽引され、重要な役割を果たしています。この地域の主導的地位は、製造施設の増加と高度な生産技術の導入拡大によってさらに強固なものとなっています。

中国は、アジア太平洋地域全体のアセトニトリル市場において最大の収益シェアを占めると予想されており、この地域の需要の50.5%以上を占めています。中国化学市場の約30.2%を占める急成長中の医薬品セクターは、医薬品開発および品質保証プロセスにおいてアセトニトリルに大きく依存しています。さらに、中国はリチウムイオン電池製造における世界のリーダーとして認識されており、これが溶剤消費量の増加につながっています。国内化学メーカーによる生産能力の強化と持続可能な生産活動の推進を目的とした戦略的投資は、中国の市場優位性を支える上で極めて重要です。

インドはアジア太平洋地域において重要な貢献者として台頭すると予想されており、アセトニトリル市場の約20.2%を占めると予測されています。近年、年間成長率が9%を超える急成長を遂げている医薬品製造セクターは、需要の主要な牽引役となっています。さらに、半導体および電池製造セクターを中心とした電子機器生産の増加も、溶剤消費量の増加につながっています。「Make in India」キャンペーンの推進と化学産業の近代化を目指す政府の取り組みは、この成長に大きく貢献しています。

北米市場統計

2037年までに、北米は世界のアセトニトリル市場の約25.2%を占めると予測されています。この地域の拡大は、主に医薬品生産の好調と高度なエレクトロニクス産業によって牽引されています。医薬品試験および半導体製造における高純度溶媒の需要増加は、安定した使用を保証します。さらに、持続可能な化学生産技術と溶媒リサイクルへの投資は、市場の回復力を強化します。この地域に確立されたインフラと規制の枠組みは、安定した供給を促進し、イノベーションを促進します。

米国は北米のアセトニトリル市場を支配しており、地域市場シェアの約70.6%を占めています。この優位性は、米国の広範な医薬品研究開発セグメンと半導体製造における卓越した役割に起因しています。米国の医薬品産業の生産量は年間約4.4%の成長を示しており、分析および合成プロセスで使用される溶媒の需要を促進しています。さらに、電気自動車用バッテリー生産と化学リサイクル技術への多額の投資は溶剤消費をさらに促進し、米国のリーダーシップを強化しています。

カナダは北米のアセトニトリル市場において大きなシェアを占めており、地域需要の約20.2%を占めています。このシェア拡大の大きな要因は、カナダの医薬品製造の成長と半導体産業の活発化です。カナダのグリーンケミカル生産への取り組みと高度な溶剤回収システムの導入は、市場の安定性を高めています。さらに、クリーンテクノロジーと化学製造インフラにおけるイノベーションに対する政府の支援は、この地域におけるカナダの地位を強化しています。

アセトニトリル市場:成長要因と課題

アセトニトリル市場の成長要因ー

- 製薬業界の需要拡大:製薬業界はアセトニトリル需要の重要な触媒として機能しており、世界消費量のほぼ半分はHPLCおよび製剤プロセスへの利用に関連しています。最近の業界統計によると、医薬品製造の生産量は年間約7%の安定した成長を遂げており、これに伴い溶媒の需要も増加しています。エボニックなどの企業は、この高まる需要に対応するため、アセトニトリルの生産を戦略的に増強し、分析および合成用途の両方に不可欠な高純度グレードに注力しています。慢性疾患の増加と厳格な規制要件により、高精度な分析溶媒の必要性がさらに高まり、この成長傾向を後押ししています。

- 電子機器およびバッテリー製造の拡大:民生用電子機器および電気自動車の生産増加により、アセトニトリルの消費量が大幅に増加しており、特にリチウムイオン電池の製造と半導体洗浄において顕著です。業界分析によると、エレクトロニクス分野におけるアセトニトリルの利用は、技術の進歩と世界的な電子機器の普及拡大を反映して、年間9%以上増加しています。LyondellBasellをはじめとする大手メーカーは、環境的に持続可能な取り組みを重視しつつ、この需要の高まりに対応するため、生産能力の拡大に多額の投資を行っています。さらに、欧州やアジア太平洋地域などにおける電気自動車の普及促進を目的とした政府の優遇措置も、この分野の継続的な市場成長を支えています。

当社のアセトニトリル市場調査によると、以下はこの市場の課題です。

- 原料依存に伴う供給制約:アセトニトリル市場は、プラスチックや合成ゴムといった相互に関連するセクターの需要によって供給が変動する主要原料であるアクリロニトリル生産への依存度が高いため、供給難に直面しています。アクリロニトリル生産における生産ボトルネックや中断は供給不足につながり、アセトニトリルの供給と価格に影響を与える可能性があります。この相互依存は、メーカーとエンドユーザーの両方にとって大きなリスクをもたらし、供給変動を緩和するための戦略的な調達と代替生産方法の開発の必要性を浮き彫りにしています。

- 環境および規制からの圧力:揮発性有機化合物(VOC)の排出と溶剤の廃棄に関する厳格な環境規制は、アセトニトリル生産者にとってコンプライアンス上の課題となっています。規制当局による監視の強化により、よりクリーンな生産技術と廃棄物管理システムへの投資が求められ、それが運用コストの上昇につながっています。さらに、市場参加者は多様な地域政策への対応を迫られ、グローバルサプライチェーンが複雑化しています。企業が持続可能な製造方法と効果的な溶剤リサイクルの取り組みを実施しない限り、こうした規制圧力は生産の拡張性を制限し、市場の成長を阻害する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

アセトニトリル市場のセグメンテーション

製品タイプ別(合成アセトニトリル、回収アセトニトリル)

合成アセトニトリルは、2037年までに世界のアセトニトリル市場収益の62.2%を占めると予測されています。この成長は主に、アクリロニトリル製造の副産物としてコスト効率よく生産できることに起因しています。合成アセトニトリルは高純度で信頼性の高い品質を提供することから、医薬品およびエレクトロニクス分野の重要な用途において最適な選択肢となっています。化学処理技術の革新により、生産収率が向上し、環境への影響も低減しています。持続可能性への関心の高まりを受け、メーカーはより環境に配慮した生産技術を導入し、排出量と廃棄物を削減しています。環境に配慮した製造へのこうした取り組みは、規制遵守を確保するだけでなく、環境に優しい溶剤への需要の高まりにも対応し、世界市場における合成アセトニトリルの優位性を確固たるものにしています。

アプリケーション別(医薬品、エレクトロニクス、農薬)

医薬品分野は、医薬品開発および品質保証のための高速液体クロマトグラフィー(HPLC)における溶媒としての重要な役割により、世界のアセトニトリル市場で大きなシェアを占め、アセトニトリルの使用量でリードしています。ヘルスケアの進歩への世界的な関心の高まり、慢性疾患の発生率の増加、そして医薬品の純度に関する厳格な規制基準が、この需要を支えています。米国食品医薬品局(FDA)と国立衛生研究所(NIH)の報告によると、医薬品の研究開発におけるアセトニトリルなどの分析グレードの溶媒の需要は、医薬品生産の増加と並行して着実に増加しています。さらに、製薬会社は安全規制を遵守するために溶媒の品質を重視しており、これがこの分野の成長をさらに促進しています。

アセトニトリル市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

アセトニトリル市場を席巻する企業:

アセトニトリル市場の主要企業は、触媒合成の最適化、溶媒回収・リサイクルシステム、環境に配慮した製造プロセスといった最先端技術を活用し、競争力を維持しています。彼らの戦略は、生産効率と純度を向上させるイノベーションと、排出量と廃棄物の最小化を目的とした持続可能な生産活動に大きく依存しています。多くの企業は、製品品質の安定化と拡張性を確保するため、継続的なプロセス改善と自動化に取り組んでいます。さらに、厳格な規制基準を遵守するためには、リアルタイム監視および品質管理技術の導入が不可欠であり、環境意識が高まる業界における市場リーダーシップを強化しています。

アセトニトリル市場を支配する注目の企業

- BASF SE

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Evonik Industries AG

- LyondellBasell Industries

- Celanese Corporation

- Eastman Chemical Company

- Huntsman Corporation

- INEOS Group Limited

- Dow Chemical Company

- SABIC (Saudi Basic Industries Corporation)

- Mitsui Chemicals, Inc.

- Showa Denko K.K.

- Sumitomo Chemical Co., Ltd.

- Mitsubishi Chemical Corporation

- Tokuyama Corporation

ニュースで

- 2025年3月、BASFは、医薬品およびエレクトロニクス分野からの需要増加に対応するため、ルートヴィヒスハーフェン工場のアセトニトリル生産能力の拡張を発表しました。この投資は、同社のサステナビリティ目標に沿って、生産効率の向上と、より環境に優しい技術の導入による炭素排出量の削減を目的としています。

- 2025年1月、Celaneseは米国の化学品製造工場にアセトニトリル用の新しい溶剤回収システムを導入しました。この技術は、溶剤の純度を高めながら廃棄物と運用コストを削減し、リチウムイオン電池および医薬品用途の生産増加を促進するように設計されています。

- 2025年4月、Celaneseは、揮発性有機化合物の排出を最小限に抑える、環境に優しい新しいアセトニトリル製造方法を導入しました。この革新は、日本のより厳格な環境規制に準拠しており、持続可能な化学品生産への同社の取り組みを示しています。

- 昭和電工は2025年2月、半導体および医薬品分野向けに特別に設計された高純度アセトニトリルを中心とした化学品生産ラインを拡張しました。この戦略的取り組みは、国内サプライチェーンを強化し、電子機器製造の高まる需要に対応することを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針