当社の信頼できる顧客

世界の持続可能な電池材料市場調査、規模、傾向のハイライト(予測2025-2037年)

持続可能な電池材料市場は2024年に499億米ドル規模で、2037年末には1,104.2億米ドルに達すると予測されており、2025―2037年の予測期間中は年平均成長率(CAGR)6.3%で拡大します。2025年には、持続可能な電池材料の業界規模は約530.4億米ドルに達すると見込まれます。

世界の持続可能な電池材料市場は、エネルギーの発電、貯蔵、輸送を含む主要産業分野の電化により、急速に成長すると予想されています。電池は、温室効果ガスの排出削減と再生可能エネルギー源の利用拡大に向けた世界的な取り組みを支える重要な技術として認識されています。電池は、風力発電所や太陽光発電所で発電された余剰エネルギーの貯蔵を容易にし、特に自然エネルギーの生産が限られている時期に、より多くの電気自動車が直接排出ゼロで走行することを可能にします。世界規模で、各国や企業はクリーンエネルギーと電気自動車のインフラにおいて、野心的な目標を掲げ、多額の投資を行っています。国際エネルギー機関(IEA)は、現在の政策設定では、バッテリー需要が急速に成長し続け、2035年までに7倍以上、2030年までに4.5倍に増加すると予測していることを明らかにしました。中華人民共和国以外の新興市場および発展途上国(EMDE)の世界全体のバッテリー消費量の割合は、2023年の3%から2030年までに10%に増加すると予想されています。また、宣言された気候に関する誓約がすべて守られることを前提に、主に北米と欧州への現在の規制下での投資、および中国以外のEMDEでの需要と生産の増加の結果として、バッテリー生産の多様化が進むと予想されています。さらに、産業界と政府はより環境に優しい代替品を求めており、効率的で長寿命で環境に優しいバッテリーのニーズが高まっています。下のグラフは、増加するバッテリー需要を示しています。

持続可能な電池材料市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.3% |

|

基準年市場規模(2024年) |

499億米ドル |

|

予測年市場規模(2025年) |

530.4億米ドル |

|

予測年市場規模(2037年) |

1104.2億米ドル |

|

地域範囲 |

|

持続可能な電池材料市場の域概要地

持続可能な電池材料市場 – 日本の見通し

日本の持続可能な電池材料市場は、予測期間中に大きなシェアを占めると予測されています。クリーンエネルギーへの強い取り組み、先端技術分野、そして資源安全保障への懸念から、国内市場は拡大しています。電気自動車(EV)と民生用電子機器の世界的リーダーとして、日本は輸入リチウムとコバルトへの依存を減らすため、固体電池やナトリウムイオン電池などの次世代電池材料に投資しています。さらに、技術の継続的な進歩により、最高のエネルギー密度、効率、耐久性を備えた高性能電池の開発が可能になっています。さらに、固体電池や高度な正極材料の開発を含む継続的な進歩により、エネルギー貯蔵容量が向上し、高まる電気自動車の需要に対応しています。環境問題への対応として、日本は研究開発で世界をリードしており、リサイクル可能で持続可能な材料の革新につながっています。さらに、トヨタ、パナソニック、日立などの企業は、政府の補助金や戦略的パートナーシップの支援を受け、持続可能なイノベーションをリードしています。また、日本では電池リサイクルと循環型経済への取り組みに注力しており、回収・再利用が容易な持続可能な素材への需要が高まっています。2024年5月には、VOLTA INC.とMiracle Eternal PTE LTD.が三井物産株式会社と共同でリチウムイオン電池のリサイクル事業を営む新たな合弁会社を設立することで合意しました。さらに、日本は強力な政策、技術的専門知識、そしてエネルギー自立への取り組みにより、持続可能な電池材料市場を急速に発展させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

北米の持続可能な電池材料市場は、2037年までに38.4%のシェアを獲得すると予測されています。この地域には、多数の研究開発施設、大手電池材料メーカー、そして強力なサプライチェーンネットワークがあり、高まる国内需要を満たすことができます。テクノロジーと産業のリーダーである米国は、電池開発を促進する有利な政府規制も有しています。2024年1月、米国エネルギー省(DOE)は、EVの広範な商業化の次の段階における主要な優先事項に対処するコンソーシアムを支援することに加えて、EVバッテリーと充電インフラの研究開発(R&D)を改善するためのイニシアチブに1億3,100万ドル以上を発表しました。

米国は、EVと電子機器の電源に不可欠なリチウムイオン電池化学物質の生産の中心地として機能しています。供給の安定性を保証するために、大手企業は国内に複数のバッテリーギガファクトリーも建設しています。国内の供給と生産需要のギャップを埋めるため、リチウム、コバルト、グラファイトといったバッテリーグレードの原材料は大量に輸入されています。しかし、資源の安全保障を高め、電子廃棄物を責任を持って処分するため、リサイクルへの取り組みが強化されています。

同様に、カナダはリチウム、コバルト、ニッケル、グラファイトといった重要な鉱物資源が豊富であるため、これらの問題に対処する上で独自の立場にあります。2023年、カナダ・イノベーション・科学・経済開発省は、政府が採掘、加工、リサイクルを含む国内バッテリーサプライチェーンの支援に100億米ドル以上を投資したことを明らかにしました。カナダ企業と国際的なEVメーカーとの新たな協力関係も、この取り組みをさらに後押ししています。さらに、カナダは2050年までにネットゼロ経済を目指すというコミットメントと、輸入への依存を減らす国内バッテリーサプライチェーンの構築に注力しており、土壌型バッテリーやナトリウムイオンバッテリーといった持続可能な代替バッテリーにおけるイノベーションを推進しています。

APAC市場統計

アジア太平洋地域における持続可能な電池材料市場は、予測期間中に大幅な成長が見込まれています。近年、アジア太平洋地域は最も高い成長率を誇る地域市場となっており、この傾向は今後も続くと予想されています。中国は、大規模なエレクトロニクス産業と新エネルギー車への取り組みにより、世界有数のリチウムイオン電池生産国になりつつあります。中国には、正極材および負極材の生産施設が数多く存在します。日本と韓国も、電池生産バリューチェーン全体において重要な役割を担っています。これらの国々では、リチウム含有量の高いニッケルマンガンコバルト(NMC)系高性能正極材の生産能力増強に向けた投資が増加しています。この地域の需要は、原材料の入手しやすさ、生産コストの低さ、そして現地での電池導入への注力によって牽引されています。さらに、インドの野心的な再生可能エネルギー目標達成には、輸入依存度が低いナトリウムイオン電池やリン酸リチウムイオン(LFP)電池などの持続可能な電池材料を活用した大規模なエネルギー貯蔵ソリューションが必要です。インド・ブランド・エクイティ財団は、インドが2030年までに280GWの太陽光発電を実現したいと考えていると示唆しており、これは同国の再生可能エネルギー総量500GW目標の達成に大きく貢献するだろう。代替バッテリー技術のための豊富な原材料の存在、強力な政策枠組み、そしてグローバルおよびローカル企業からの投資が相まって、インドではより環境に優しく、地元産のバッテリー材料への移行が加速している。

同様に、韓国では、米国政府がIRAを発表して以来、政府と企業が投資誘致に粘り強く取り組んできた結果、電気自動車税額控除のガイダンス案において、正極材料部品の加工が鉱物処理プロセスとして承認された。これにより、米国の自由貿易パートナーである韓国で正極材料部品の前駆体を加工すれば、バッテリーメーカーはIRAの部品および鉱物要件を満たすことが容易になる。そのため、IRAの基準を満たすため、中国企業は韓国企業との合弁事業を通じて韓国におけるプレゼンスを拡大している。エコプロ、LG化学、ポスコフューチャーMなど大手素材企業は、政府が昨年設計した電池特化型セマングムと浦項の工業団地への投資に加え、浙江華友コバルトやCNGRなどの中国企業と前駆物質生産の合弁事業を発表した。

持続可能な電池材料市場:成長要因と課題

持続可能な電池材料市場の成長要因ー

- 代替電池化学におけるイノベーション:リチウム、コバルト、ニッケルの供給不足と地政学的リスクは、ナトリウムイオン電池、リチウム硫黄電池、全固体電池といった代替電池化学におけるイノベーションを牽引し、希少資源への依存を低減しています。手頃な価格で持続可能なエネルギーソリューションの実現を目指す中で、従来のリチウムイオン電池に代わる様々な代替電池が大きな可能性を秘めています。ナトリウムイオン電池は、リチウムに比べて豊富でコスト効率に優れているため、特に注目されています。これは、生産コストを削減するだけでなく、材料の調達と加工に伴う環境への影響を最小限に抑えることにもつながります。さらに、大規模なエネルギー貯蔵用途においては、レドックスフロー電池が革新的で拡張性の高いソリューションを提供します。これらの電池は、電気化学セルを通して液体電解質を循環させることで、電子移動を通じて効率的にエネルギーを貯蔵・放出するため、再生可能エネルギー統合のニーズに合致しています。さらに、亜鉛空気電池などの金属空気電池も魅力的な代替電池です。軽量構造を維持しながら高いエネルギー密度を実現できるこれらの電池は、エネルギー貯蔵ソリューションの強化に不可欠です。これらの電池は、空気中の酸素を利用して亜鉛やアルミニウムなどの金属を酸化することで発電します。これにより、電池自体に酸化剤を保持する必要がなくなり、よりコンパクトで効率的な設計が可能になります。

これらの代替手段は、より持続可能で利用しやすいエネルギー貯蔵技術への移行を浮き彫りにし、エネルギーの生産と消費における経済的および環境的懸念の両方に対処します。

- 再生可能エネルギー貯蔵ソリューションの拡大:太陽光、風力、その他の再生可能エネルギー源が拡大するにつれ、供給変動を均衡させ、系統の安定性を確保するために、効率的なエネルギー貯蔵ソリューションが不可欠です。豊富で環境に優しい材料から作られた持続可能な電池は、特に安定した電力へのアクセスが限られているオフグリッド地域や農村地域において、大規模なエネルギー貯蔵プロジェクトの優先事項になりつつあります。さらに、カーボンニュートラルへの取り組みにより、エネルギー企業や政府は、ナトリウムイオン電池や鉄空気電池など、環境への影響が最小限の電池技術への投資を促しています。これらのイノベーションは、エネルギー貯蔵システムの寿命と効率を向上させるとともに、重要な材料への依存を減らし、再生可能エネルギーの導入を長期的に持続可能で費用対効果の高いものにします。

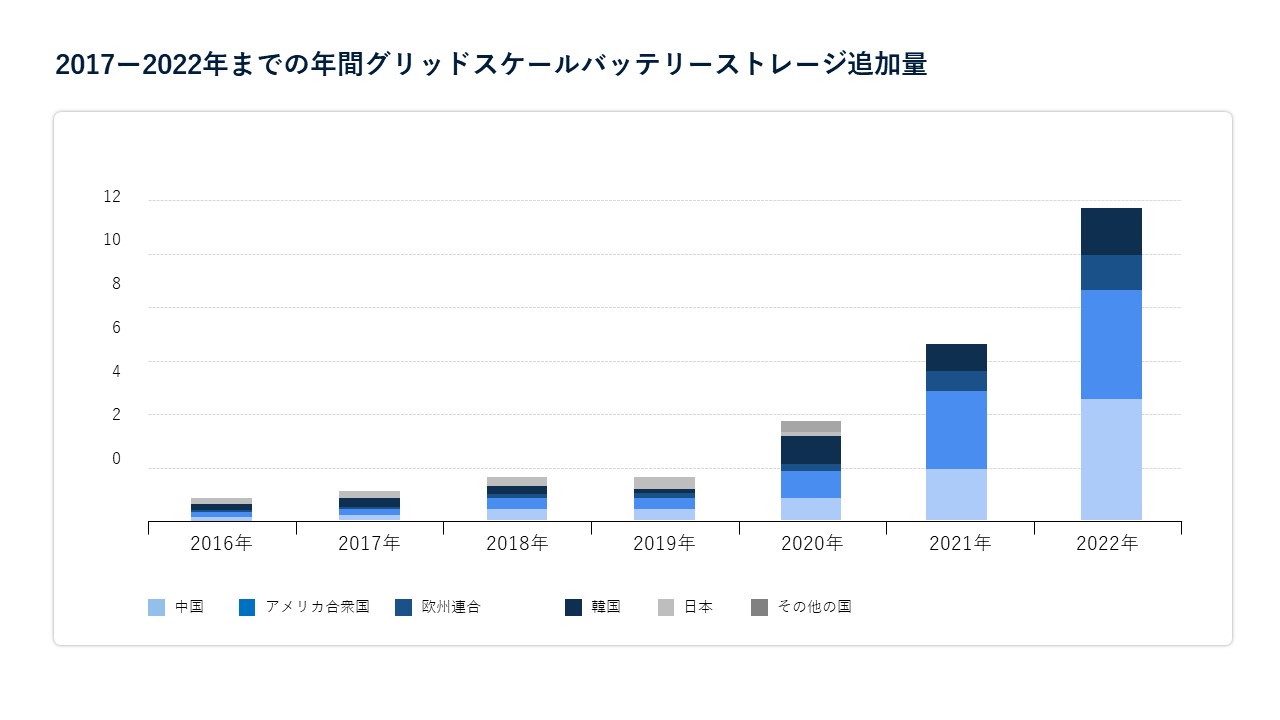

したがって、系統連系型蓄電池ファームやオフグリッド太陽光発電システムといった再生可能エネルギー貯蔵ソリューションの拡大には、クリーンエネルギーへの移行に適合した、持続可能で長寿命の蓄電池材料が必要です。例えば、IEAの報告によると、2022年末までに設置された系統連系型蓄電池の総容量は約28GWで、その大部分は過去6年間に追加されたものです。11GWを超える蓄電池容量の追加により、2022年の設置容量は2021年と比較して75%以上増加しました

下のグラフは、系統連系型蓄電池の年間増加量を示しています。

当社の持続可能な電池材料市場調査によると、以下はこの市場の課題です。

- 高額な投資コスト:環境的に持続可能な方法でバッテリー材料を生産するには、厳格な排出規制とカーボンフットプリント基準を満たす生産施設の設置が不可欠です。これには、従来のものよりも資本集約的な最新の製造技術と手順の活用が含まれます。例えば、年間生産能力35GWhのリチウムイオン電池ギガファクトリーの建設には、推定50億米ドルの費用がかかります。同様に、コバルト、ニッケル、グラファイトなどの他の重要な資源の持続可能な生産には、調達、サプライチェーン開発、炭素回収システムの導入にかかるコストが高額になります。

- サプライチェーン管理の問題:バッテリー材料の製造は、地理的に限られた供給源に依存することが多く、供給が途絶える可能性があります。例えば、リチウム、コバルト、ニッケルなどの重要な元素の供給と価格は、地政学的紛争、貿易制限、主要生産国における環境規制によって大きな影響を受ける可能性があります。国際通貨基金(IMF)によると、サプライチェーンの途絶は費用の増加とリードタイムの長期化につながり、電気自動車(EV)市場やバッテリー製造全般の拡大を阻害する可能性があります。バッテリー需要の増加に伴い、安定したサプライチェーンの維持は極めて重要になります。企業は、サプライヤーの多様化、現地調達、高リスク地域への依存を軽減できる代替材料の検討などを含む、リスク軽減計画を策定する必要があります。

持続可能な電池材料市場のセグメンテーション

電池タイプ別(リチウムイオン、鉛蓄電池、その他)

リチウムイオン電池は、2037年までに市場シェア55.1%を獲得すると予想されています。鉛蓄電池などの他の電池タイプと比較して、リチウムイオン電池はエネルギー密度が高く、より軽量・小型でより多くの電力を蓄えることができます。そのため、電気自動車や家電製品など、重量や設置面積が制限される用途には、リチウムイオン電池が推奨されます。また、ニッケル系電池のようなメモリ効果がないことも、リチウムイオン電池の大きな利点です。これにより、リチウムイオン電池は徐々に容量を低下させることなく、部分的に充電することが可能です。高いエネルギー密度とメモリ効果がないため、機器の充電間隔を長くすることができます。これは総所有コストに直接影響するため、その耐用年数は顧客にとって非常に重要です。リチウムイオン技術は、継続的な研究開発によって大幅に改善されています。進化を続ける中で、新しい正極材と負極材が登場し、電圧とエネルギー密度が向上しています。大手企業は、リチウムイオン電池の過熱リスクを軽減するための安全対策を強化するため、化学物質の改良にも取り組んでいます。

材料別(正極、負極、電解液、その他)

評価期間中、正極セグメントは大きなシェアを獲得すると予測されています。充放電プロセスにおいて、正極は化学エネルギーを回収・抽出するために用いられる2つの電極のうちの1つです。厳しい出力基準と電気自動車(EV)の航続距離基準を満たすには、高エネルギー密度の先進正極材料が不可欠です。成長するEV市場を支えるため、自動車部門はリチウムイオン電池の最大のエンドユーザーとなっています。大手自動車メーカーは、電気自動車の研究・製造に多額の投資を行うことで対応してきました。近い将来、この業界の大きな変化により、正極の消費量は持続的に増加すると予想されます。急速な変化と拡大の時代において、サプライヤーは自動車メーカーに高性能でコスト競争力のある材料を提供できるよう準備を整える必要があります。

持続可能な電池材料市場の詳細な分析には、次のセグメントが含まれます。

|

電池タイプ別 |

|

|

材料別 |

|

|

アプリケーション別 |

|

持続可能な電池材料市場を席巻する企業

持続可能な電池材料市場は、既存企業と新興企業が混在するダイナミックな競争環境が特徴です。テスラ、パナソニック、BMWといった大手自動車メーカーは、サプライチェーンを保護し、電気自動車の需要の高まりに対応するため、環境に優しいバッテリー技術と材料への投資をますます増やしています。リチウムやコバルトといった重要部品の安定供給を確保するため、これらの企業は垂直統合に注力し、原材料サプライヤーと連携しています。さらに、CATLやLG化学といったバッテリーメーカーは、イノベーションをリードし、最先端の材料やリサイクル技術を開発することで、バッテリーの持続可能性と性能を向上させています。

持続可能な電池材料市場を支配する注目の企業

- BASF SE

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- TCI Chemicals Pvt. Ltd.

- LANXESS AG

- LOHUM

- Kureha Corporation

- NEI Corporation

- NICHIA Corporation

- Umicore Cobalt & Specialty Materials

- Epsilon Advanced Materials

- Ascend Elements

- TORAY INDUSTRIES INC.

- TDK Corporation

- Asahi Kasei Corporation

- Sumitomo Electric Industries, Ltd.

- Mitsubishi Chemical Group

ニュースで

- 2024年9月、特殊化学品事業を展開するランクセスは、リン酸鉄リチウム(LFP)電池向けの高品質酸化鉄を新たに開発し、権威あるICISイノベーションアワード2024を受賞しました。大企業による最優秀製品イノベーション部門におけるこの受賞は、ランクセスが西部地域におけるLFPバリューチェーンの構築に多大な貢献をしたことを表彰するものです。

- 2024年3月、電池リサイクル、原料精製、電池再利用を通じた持続可能なエネルギー転換材料のインド最大手メーカーであるロームは、シンギュラリティ・グロース、ベアリング・プライベート・エクイティ、カクタス・ベンチャー・パートナーズ、ベンチャー・イーストといった新規および既存のベンチャー企業から、シリーズB資金調達で54百万米ドルを調達しました。

- 2025年2月、Sumitomo Electric Industries, Ltd.は、島根県隠岐郡海士町において、レドックスフロー電池を用いた蓄電池システムの構築プロジェクトを開始しました。この蓄電池システムは、中国電力送配電株式会社、海士町、株式会社como-gomo.companyの3社が、環境省の離島再生可能エネルギー普及促進事業の一環として共同で開発したものです。

- 2024年12月、Mitsubishi Chemical Groupは、香川工場において、主に電気自動車(EV)向けに使用されるリチウムイオン電池用負極材の生産能力を増強することを決定し、2026年10月に稼働を開始する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針