当社の信頼できる顧客

世界の天然ガスフィルター市場調査、規模、傾向のハイライト(予測2025-2037年)

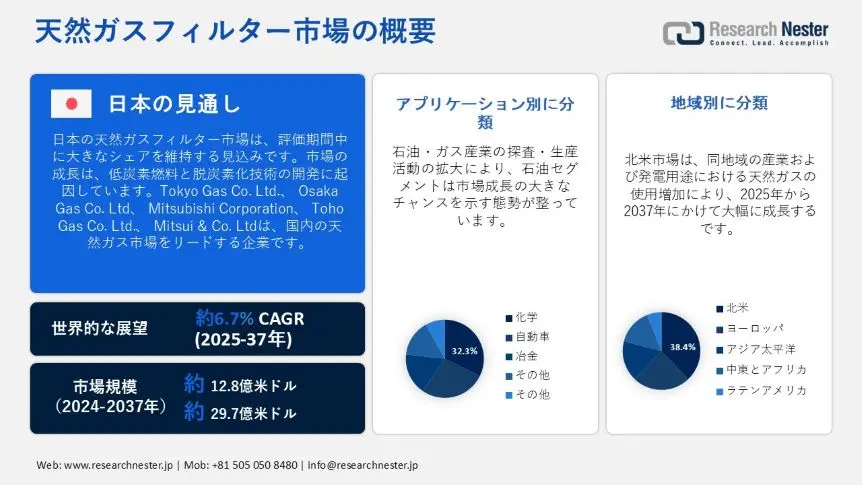

世界の天然ガスフィルター市場は2024年に12.8億米ドル規模で、2025―2037年の予測期間中に年平均成長率(CAGR)6.7%で拡大し、2037年末には29.7億米ドルに達すると予測されています。2025年には、天然ガスフィルターの業界規模は約13.7億米ドルに達すると見込まれています。

世界の天然ガスフィルター市場は、排出量の削減と大気質の改善に向けた環境規制の厳格化に伴い、着実な成長を遂げています。輸送、工業、発電など、様々な業界で天然ガスの使用が増加するにつれ、天然ガスフィルターは天然ガスの純度と品質を維持するために必要不可欠なものとなっています。天然ガスの採掘、処理施設、パイプライン、配電網、発電、住宅用および商業用のガスシステム、天然ガス自動車などは、天然ガスフィルターを必要とする産業のほんの一部です。

ガス輸出国フォーラム2024の報告書によると、天然ガス需要は主に発電部門で増加しており、全体の成長の37%、拡大の500cmを占めています。そのため、発電部門における天然ガスの広範な使用は、これらのフィルターの成長を大きく促進しています。これらのフィルターは、固体粒子、液滴、オイルミスト、水分、硫黄化合物、その他の不純物を除去することで、天然ガスの効率と品質を維持します。

天然ガス中の不純物、汚染物質、粒子状物質は、機器の性能と寿命に悪影響を及ぼす可能性があります。これらの汚染物質は、摩耗、腐食、目詰まりを引き起こし、生産性の低下、メンテナンス費用の増加、機器故障のリスクの増大につながります。さらに、天然ガスフィルターの必要性は、機器の寿命と保護に関連するコスト削減によっても推進されています。

さらに、天然ガスの生産量の増加は、ガスの品質、効率、機器の寿命を確保するためのろ過ソリューションの需要を高め、天然ガスフィルター市場を押し上げています。国際エネルギー機関(IEA)は、2022年の世界の天然ガス生産量が146,644,918テラジュールに達したと報告しました。天然ガスは石油と同様に、地下または海底から採掘されます。採掘されたガスは、パイプラインを経由して家庭や発電所などの最終消費者に供給される前に、処理される必要があります。水圧破砕法などの技術革新により、ここ数十年で、これまで採算が取れなかった地域からの天然ガス採掘が可能になりました。

|

ランク |

国 |

天然ガス生産能力(TJ) |

|

1 |

米国 |

35,785,346 |

|

2 |

ロシア |

23,707,403 |

|

3 |

イラン |

9,428,854 |

|

4 |

中国 |

7,712,209 |

|

5 |

カナダ |

7,201,078 |

|

6 |

カタール |

6,319,295 |

|

7 |

オーストラリア |

5,452,937 |

|

8 |

ノルウェー |

4,571,552 |

|

9 |

サウジアラビア |

3,621,479 |

|

10 |

アルジェリア |

3,611,549 |

ソース: 世界エネルギーバランス

天然ガスフィルター市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.7% |

|

基準年市場規模(2024年) |

12.8億米ドル |

|

予測年市場規模(2025年) |

13.7億米ドル |

|

予測年市場規模(2037年) |

29.7億米ドル |

|

地域範囲 |

|

天然ガスフィルター市場の域概要地

天然ガスフィルター市場 – 日本の見通し

日本の天然ガスフィルター市場は、予測期間中に大きなシェアを占めると予測されています。インフラ整備やLNG輸入経験、低炭素燃料・脱炭素化技術の開発など、エネルギー転換への日本の多大な貢献により、市場は成長しています。IEA(国際エネルギー機関)の報告によると、日本は石油よりも多くのガスを生産しているにもかかわらず、依然として輸入に大きく依存しており、エネルギーの90%以上を国内資源から得ています。島嶼国である日本は、液化天然ガス(LNG)を、この目的のために特別に設計された37のターミナルを通じてのみ輸入しています。日本は多様な天然ガス供給源を有しています。

日本国内のガス需要が減少するにつれ、電力会社はLNGの海外でのマーケティングと再販に重点を移しており、効率的なガスフィルターの必要性が高まっています。また、エネルギー経済金融分析研究所は、日本企業がこのアプローチを通じて、サプライチェーン全体を通じてLNGインフラの発展を支援していると述べています。日本企業は、南アジア、東南アジア、台湾で30以上のガスおよびLNG関連プロジェクトに携わっています。これらのプロジェクトには、ガス配給会社、発電所、LNG輸入港などが含まれます。さらに、温室効果ガス排出量の削減とエネルギー効率の向上に向けた国の取り組みは、LNGインフラの安全かつ効率的な運用を確保できる高度な天然ガスフィルターの需要を促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

北米の天然ガスフィルター市場は、2037年までに38.4%のシェアを獲得すると予測されています。推定期間を通じて、この地域では、広範なパイプラインと処理施設を備えた拡大する天然ガスセクターや、天然ガスフィルターの需要の高まりなど、いくつかの要因により、天然ガスフィルター市場が大幅に拡大すると見込まれています。さらに、市場は、発達した天然ガス産業と厳しい環境規制によって成長しています。特に米国は、運用効率と規制遵守を維持するために、高度なろ過技術を必要とする強力な天然ガスインフラストラクチャを備えています。高性能ろ過システムの必要性は、産業および発電用途における天然ガスの使用増加によって推進されています。さらに、北米の天然ガスフィルター市場は、主要な業界プレーヤーの存在と技術革新により拡大しています。

米国では、クリーンエネルギーの需要の高まり、より厳しい環境規制、ろ過技術の進歩により、天然ガスフィルター市場が拡大しています。カナダが発電および産業用途で天然ガスの利用を拡大するにつれ、汚染物質を除去するための効率的なろ過システムの必要性が高まっています。米国エネルギー情報局(EIA)は、2023年の国内天然ガス消費量の約40%が電力部門によるものと報告しています。

さらに、天然ガスは国内の電力部門で利用される一次エネルギーの約42%を占めています。産業部門では、天然ガス総消費量の約32%が記録され、同部門における年間の最終用途エネルギー消費量の約42%を天然ガスが占めています。さらに、化学、製造、輸送などの産業の成長も市場をさらに押し上げています。これらの部門では、最適なパフォーマンスを発揮するために高純度ガスが求められているからです。

さらに、カナダは主要な天然ガス生産国であり、米国への輸出の増加とLNGプロジェクトの拡大により、ガスの品質とパイプラインの効率を確保するための高度なろ過システムの必要性が高まっています。カナダエネルギー規制当局は、2023年にカナダの天然ガスの平均日産量が179億立方フィート(Bcf/d)に上昇したと報告しました。2023年12月には188億立方フィート/日に達しました。2023年には8ヶ月間、カナダの生産量は平均180億立方フィート/日を超えました。さらに、よりクリーンなエネルギーへの移行とガス処理における技術の進歩により、カナダにおける高性能天然ガスフィルターの需要がさらに高まっています。

ヨーロッパ市場統計

ヨーロッパの天然ガスフィルター市場は、予測期間中に大幅な成長が見込まれています。この地域では、厳格な廃棄物管理と排出規制により、高度なろ過システムの採用が増加しています。フランス、ドイツ、英国などの国々による再生可能エネルギープロジェクトや天然ガスインフラへの投資の結果として、天然ガスフィルター市場の発展が見込まれています。持続可能なエネルギーへの継続的な支出とろ過システム技術の進歩により、ヨーロッパ市場は徐々に拡大すると予想されています。

英国の天然ガスフィルター市場は、エネルギー安全保障への懸念の高まり、LNG輸入の増加、そしてクリーンエネルギーソリューションへの強い関心の結果として拡大しています。英国政府は、英国へのLNG輸入量が2022年に前年比74%増加し、過去最高の256億立方メートルに達したと発表しました。年間を通じて、LNG輸入は需要の35%、天然ガス輸入の45%を占めました。英国は、ロシア産ガスからの転換に伴い、欧州本土への天然ガス輸入を拡大するため、LNGインフラを陸橋として活用しました。さらに、天然ガスと混合する水素の生産増加も高性能フィルターの需要を促進し、低炭素エネルギーの未来への移行を支えています。

さらに、ドイツは石炭への依存を減らし、原子力エネルギーを段階的に廃止していますが、天然ガスは依然としてエネルギーミックスの重要な部分を占めており、ガスの品質を確保し、排出量を削減するために効率的なろ過システムが必要です。IEAは、2045年までにネットゼロ排出量を達成するための枠組みがドイツの気候法に概説されていると述べています。野心的なエネルギー転換(Energiewende)は、石炭の段階的廃止と、2030年までに全電力供給の80%(2035年までに100%)を再生可能エネルギー源から供給するという要件を推進しています。さらに、発電、化学、製造などの産業は、最適なパフォーマンスを得るために高品質の天然ガスを必要とするため、信頼性の高いろ過システムの必要性が高まっています。過渡的エネルギー源としての天然ガスへの依存度の高まりは、市場の成長を支え続けています。ヨーロッパの天然ガスフィルター市場は、予測期間中に大幅な成長が見込まれています。この地域では、厳格な廃棄物管理と排出規制により、高度なろ過システムの採用が増加しています。フランス、ドイツ、英国などの国々による再生可能エネルギープロジェクトや天然ガスインフラへの投資の結果として、天然ガスフィルター市場の発展が見込まれています。持続可能なエネルギーへの継続的な支出とろ過システム技術の進歩により、ヨーロッパ市場は徐々に拡大すると予想されています。

天然ガスフィルター市場:成長要因と課題

天然ガスフィルター市場の成長要因ー

- 天然ガスインフラの整備拡大:天然ガスフィルターの必要性は、配給網、処理施設、パイプラインといった天然ガスインフラの整備によって高まっています。グローバル・エネルギー・モニターによると、これらのパイプラインは世界中に1百万キロメートル以上も敷設されており、世界中のガスの輸出入を容易にしています。さらに8.5%は開発段階にあります。1990年代半ば以降、ガス輸送パイプラインの建設と稼働開始のペースは比較的安定しています。

ガスの完全性を維持し、下流の機器を不純物や粒子状物質から保護することも、これらのインフラシステムの重要な要素です。天然ガスフィルターの活用は、ガスフィルターの清浄度の維持、機器効率の向上、メンテナンス費用の削減、そして重要な部品の寿命延長に不可欠です。さらに、世界中の政府や企業は、より環境に優しいエネルギー源への投資を積極的に行い、効率的なろ過システムの使用を奨励しています。効果的なろ過システムと配給網のインフラが拡大するにつれて、需要を満たすために天然ガスフィルターの需要が高まると予想されます。

- CNG燃料車の急成長:輸送分野において、圧縮天然ガス(CNG)は、特に自動車、トラック、バスにおいて、代替燃料として人気が高まっています。気候技術センター・ネットワーク(CTCN)によると、ガソリンを燃料とする同等の乗用車と比較して、CNG車はCO2排出量が5~10%少なくなっています。また、75カ国に約15,000のCNG燃料補給ステーションがあり、世界中で約1,000万台の天然ガス自動車が稼働しています。

CNG車には、圧縮ガスがエンジンに入る前に、汚染物質、水分、不純物を取り除くための効果的な濾過システムが不可欠です。天然ガスフィルターは、CNGの純度と品質を維持し、エンジンを保護し、最高の車両性能を保証するために不可欠です。さらに、従来のガソリン車やディーゼル車と比較して、CNG車はコスト面でメリットをもたらすことがよくあります。

- 国際天然ガス貿易の拡大:国際天然ガス供給量の増加は、主要地域における生産拡大、水圧破砕法などの採掘技術の進歩、そして世界的なエネルギー需要の高まりに対応するため液化天然ガス輸出の増加に起因しています。各国は特定の供給国への依存を減らすために生産量を増加させており、これが天然ガス貿易量の増加につながっています。

以下は2022年の世界の天然ガス供給量を示す表です。

|

ランク |

国 |

供給量(TJ) |

共有 (%) |

|

1 |

米国 |

32,292,088 |

22.4 |

|

2 |

ロシア |

17,722,981 |

12.3 |

|

3 |

中国 |

12,449,865 |

8.7 |

|

4 |

イラン |

8,793,237 |

6.1 |

|

5 |

カナダ |

5,140,101 |

3.6 |

|

6 |

サウジアラビア |

3,621,479 |

2.5 |

|

7 |

日本 |

3,467,011 |

2.4 |

|

8 |

メキシコ |

2,922,948 |

2.0 |

|

9 |

ドイツ |

2,795,241 |

1.9 |

|

10 |

英国 |

2,519,362 |

1.8 |

ソース: 世界エネルギーバランス

当社の天然ガスフィルター市場調査によると、以下はこの市場の課題です。

- 変動する天然ガス価格:天然ガスろ過業界の企業と投資家は、天然ガス価格の変動によって引き起こされる大きな不確実性に直面しています。Trading Economicsの予測によると、2025年第1四半期末までに天然ガス価格は約3.17米ドル/MMBtuに落ち着き、翌年には3.56米ドル/MMBtuに上昇すると予想されています。この価格変動は将来の需要予測を複雑にし、生産能力と研究開発の計画を困難にしています。市場の予測不可能性は企業の長期的なコミットメントを阻害し、全体的な成長と拡大の機会を阻害しています。

価格変動に加えて、中東における緊張の高まり、ロシアによるウクライナ侵攻の影響、パイプラインを含む重要なインフラの混乱の可能性などの外部要因が、不安定な状況に拍車をかけています。パイプライン建設や天然ガス処理施設などの大規模プロジェクトの計画と実行に要する期間の長さも、これらの課題をさらに複雑にしています。その結果、このセクターの企業は不確実性の網に捕らわれ、戦略的意思決定と長期的な存続可能性に悪影響を及ぼしています。

- 高度なろ過システムの高コスト:これらのシステムは、優れた性能と効率性を備えているにもかかわらず、特に新興市場においては、初期投資と継続的なメンテナンス費用が法外に高いと感じるエンドユーザーもいます。さらに、ろ過システムの総需要は、天然ガス価格の変動の影響を受ける可能性があります。景気後退や地政学的事象が天然ガスの供給と価格に影響を与えることで生じる市場の不確実性により、メーカーとエンドユーザーの両方が困難に直面する可能性があります。

天然ガスフィルター市場のセグメンテーション

アプリケーション別(石油、化学、自動車、冶金、その他)

石油分野は、2037年に32.3%の市場シェアを獲得すると見込まれています。石油業界では、天然ガスを処理、輸送、精製に使用する前に、天然ガスから汚染物質や不純物を除去するために天然ガスフィルターが広く採用されているため、市場は拡大しています。例えば、これらのシステムは、石油精製作業中に天然ガスから不純物をろ過し、バルブ、パイプライン、その他の機械に損傷を与える可能性のある粒子の蓄積を防ぐために使用されています。さらに、ガスろ過システムは、ガスコンプレッサー、掘削リグ、その他の上流機械の繊細な部品を保護するために不可欠です。さらに、石油・ガス業界の探査・生産活動の拡大により、高度なろ過ソリューションへのニーズが高まっています。高効率フィルターは、運用パフォーマンスと信頼性を向上させるために企業の間で人気が高まっており、この分野の市場拡大を加速させています。

タイプ別(コアレッシングフィルター、微粒子フィルター、活性炭フィルター、その他)

コアレッシングフィルターは、評価期間中に大きなシェアを獲得すると予想されています。これらのフィルターの目的は、天然ガス流から微粒子や液体エアロゾルを除去することです。コアレッシングフィルターの高い需要は、天然ガスの品質と純度を向上させる能力に起因しており、これは様々な産業用途にとって非常に重要です。コアレッシングフィルターは、下流機器の腐食や損傷を防ぐのに非常に効果的であり、メンテナンス費用とダウンタイムを削減します。そのため、発電、化学処理、石油・ガスなどの分野にとって非常に魅力的です。

天然ガスフィルター市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

天然ガスフィルター市場を支配する企業

熾烈な競争が繰り広げられる天然ガスフィルター市場では、多くの企業が市場シェアを競い合っています。既存の企業と新興企業の両方の参入が、競争環境を決定づけています。市場での地位を向上させるため、企業は戦略的提携、製品イノベーション、そして合併・買収に注力しています。メーカーは、効率性と費用対効果を高めた最先端のろ過ソリューションの開発に努めており、研究開発に重点が置かれています。市場の競争力向上によってもたらされる製品の性能と品質の継続的な向上は、様々な業界の最終消費者に恩恵をもたらしています。

天然ガスフィルター市場を支配する注目の企業

- Parker Hannifin Corporation

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Eaton Corporation

- Mann+Hummel Group

- Camfil AB

- Filtration Group Corporation

- Atlas Copco AB

- FLSmidth & Co. A/S

- GE Vernova Inc.

- SPX FLOW, Inc.

- Porvair Filtration Group

- Tokyo Gas Co., Ltd.

- Osaka Gas Co., Ltd.

- Mitsubishi Corporation

- Toho Gas Co., Ltd.

- Mitsui & Co., Ltd

ニュースで

- 2024年9月、FLSmidthは鉱業向けに大型で費用対効果の高いフィルタープレスAFP2525を発売しました。AFP2525は、迅速かつ安全なメンテナンス、低コスト、そして環境負荷の最小化を兼ね備えており、この分野におけるリーディングソリューションとしての地位を確立しました。

- 2023年3月、GE Vernovaの子会社であるGE Gas PowerとSvanteは、天然ガス発電用途向けの固体吸着剤を用いたCO2回収技術の開発・試験を行う共同開発契約を締結しました。さらに、GEは2022年12月にSvanteが実施した3億18百万米ドルのシリーズE資金調達ラウンドの一環として、同社に株式投資を行いました。

- 2024年3月、Tokyo Gas Co., Ltd. と Mitsui & Co., Ltd.は、海外で生成されるバイオメタンに関する取引について合意しました。この契約に基づき、米国の廃棄物埋立地で発生するバイオガスから生成されるバイオメタン約4万立方メートル(ガス換算)が、天然ガスの一部として液化(LNG化)され、日本で初めて供給されます。

- 2023年8月、Tokyo Gas Co. Ltd.、Osaka Gas Co., Ltd.、Toho Gas Co. Ltd.、Mitsubishi Corporation、Sempra Infrastructure Partners LPは、米国メキシコ湾岸で合成メタンを製造・液化し、国際輸送するためのサプライチェーンを構築するための共同調査を行うことを目的とした意向書に署名しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針