当社の信頼できる顧客

世界の脱硝触媒市場調査、規模、傾向のハイライト(予測2025-2037年)

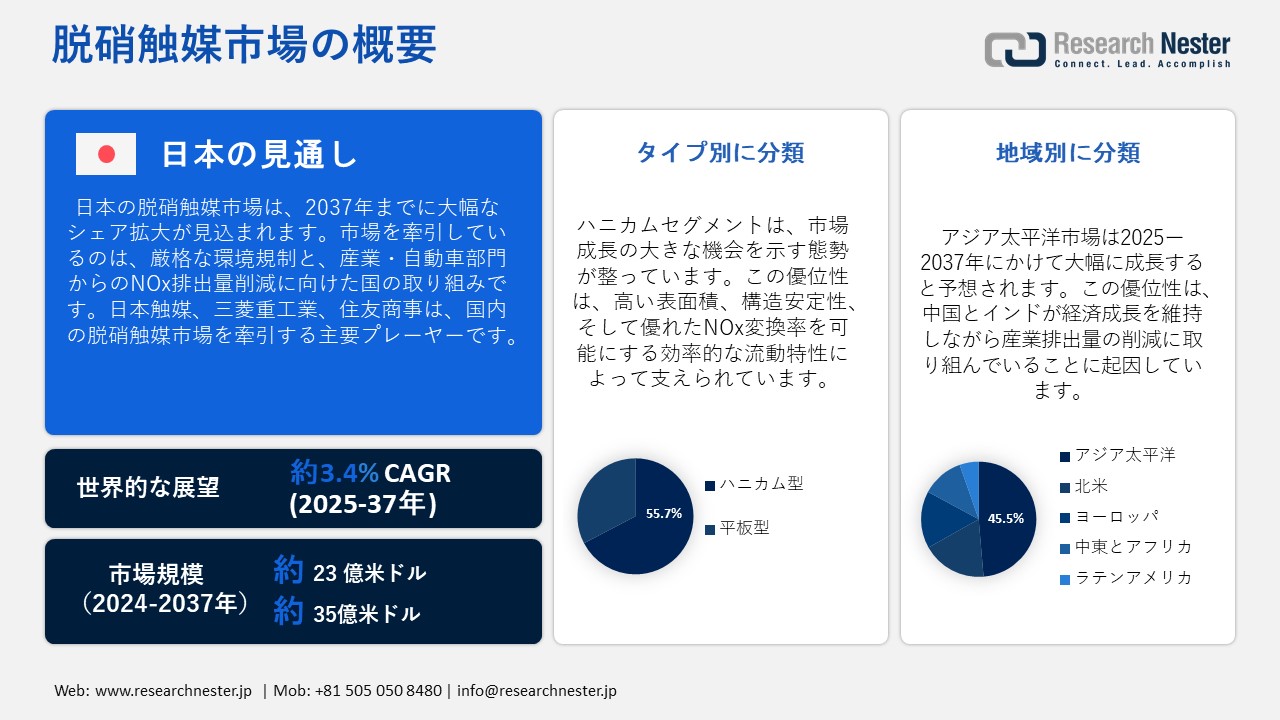

世界の脱硝触媒市場は2024年に23億米ドル規模で、2037年末には35億米ドルに達すると予測されており、2025―2037年の予測期間中は年平均成長率(CAGR)3.4%で拡大すると見込まれています。2025年には、脱硝触媒の業界規模は約23億米ドルに達すると見込まれています。

大気汚染の増加、厳格な環境規制、産業排出ガス規制のニーズ、そしてよりクリーンな技術への要求が、脱硝触媒の需要を押し上げています。さらに、脱硝触媒は、自動車、発電、化学製造などの主要産業分野からの窒素酸化物(NOx)排出を抑制する上で重要な役割を果たしています。これらの触媒は、有害なNOxガスを窒素や水蒸気などの無害な物質に変換することを促進し、よりクリーンな産業活動に向けた世界的な取り組みを支えています。米国の大気浄化法や欧州連合の産業排出指令などの環境規制の強化により、脱硝技術の導入が加速しています。材料革新は触媒効率の向上に寄与し続けており、白金、パラジウム、ロジウムなどの金属は、その耐久性と高い触媒活性から広く使用されています。

さらに、特に産業界がコストと環境への影響の最適化を目指す中で、リサイクル可能で持続可能な触媒ソリューションへのトレンドが加速しています。注目すべき例として、Haldor Topose社は、脱硝触媒市場における主要プレーヤーとして、様々な産業用途における窒素酸化物排出量削減のための先進的なソリューションを提供しています。同社は、生産能力の強化と、排出ガス制御効率を向上させる新しい触媒技術の導入を通じて、革新を続けています。Haldor Topsoe社は、持続可能性と技術革新に戦略的に注力しており、これが同社の成長を牽引し、世界市場における地位を強化しています。

自動車分野では、ハイブリッド車や電気自動車への注目が高まり、先進的な触媒システムへのニーズがさらに高まっています。さらに、グリーン水素製造などの新興分野における脱硝技術の統合は、新たな成長の道筋を示しています。全体として、脱硝触媒は、産業界が厳しい大気質基準を満たすとともに、世界的な持続可能性への取り組みを支援する上で重要な役割を果たしています。

脱硝触媒市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

3.4% |

|

基準年市場規模(2024年) |

23億米ドル |

|

予測年市場規模(2025年) |

23億米ドル |

|

予測年市場規模(2037年) |

35億米ドル |

|

地域範囲 |

|

脱硝触媒市場の域概要地

脱硝触媒市場 – 日本の展望

日本の脱硝触媒市場は、厳しい環境規制、都市人口密度の高さ、大気質改善への強い取り組み、そして産業および自動車産業からの窒素酸化物(NOx)排出量削減に向けた国の取り組みを背景に、予測期間中に大きなシェアを維持すると予測されています。さらに、日本における脱硝触媒の需要は、特に発電、廃棄物焼却、自動車製造などの分野における厳格な排出基準への適合の必要性によって主に推進されています。

より広い温度範囲で効率的に作動する触媒の開発を含む技術の進歩は、NOx削減システムの有効性を高めています。さらに、精製プロセスにおけるデジタル技術と自動化の統合は、触媒の性能とメンテナンスを最適化し、市場の成長をさらに促進しています。この市場における重要なプレーヤーは、脱硝触媒に注力する日本の化学メーカーである株式会社日本触媒です。

同社は、発電所のボイラー、廃棄物焼却炉、および様々な工業炉向けに、高品質で耐久性の高い脱硝触媒を供給してきました。同社の触媒は、チタニアをベースとした独自の複合材料を採用しており、NOx除去効率の向上、アンモニアスリップの最小化、SO2からSO3への転換率の低減を実現します。これらの特性は、脱硝システムの長寿命化と効率化に貢献します。日本の脱硝触媒市場は、継続的な研究開発、技術革新、そして環境持続可能性への揺るぎない取り組みに支えられ、全体として上昇傾向を維持すると予想されます。経済的かつ効率的な脱硝ソリューションを提供できる企業は、市場拡大の恩恵を受けるための戦略的な立場にあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

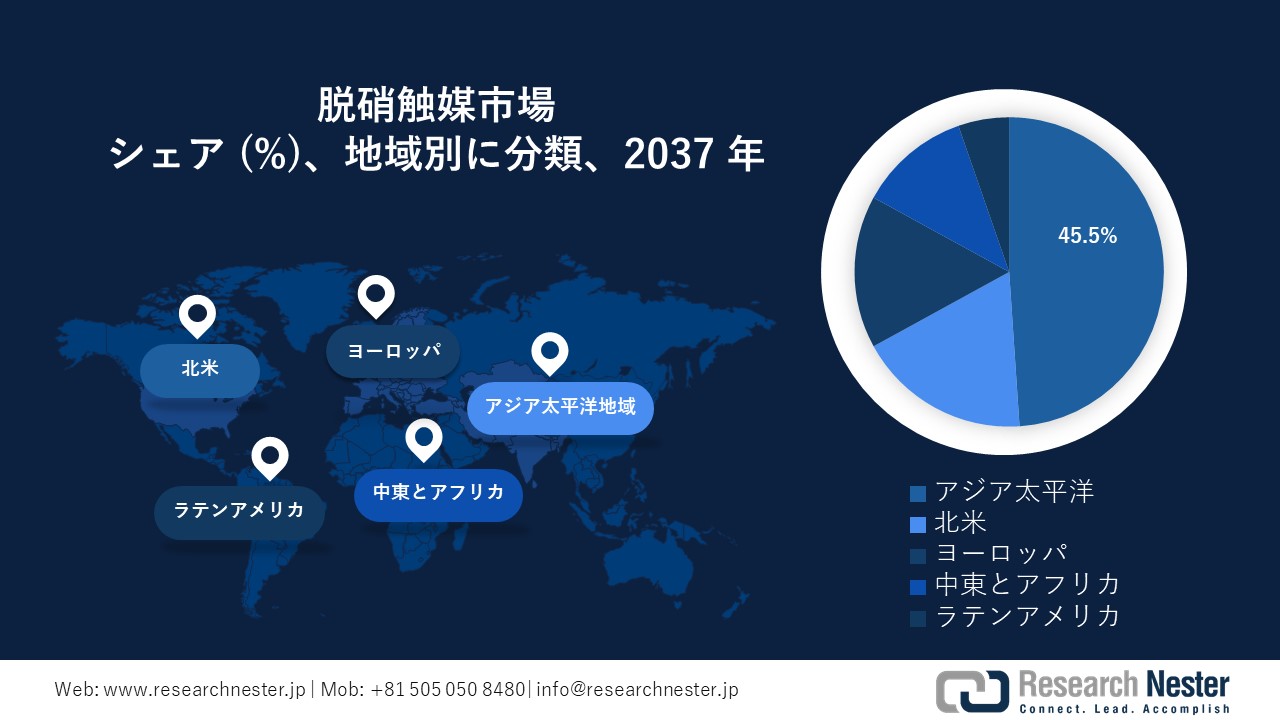

アジア太平洋地域の脱硝触媒セクターは、2037年末までに45.5%のシェアを占めると見込まれています。この優位性は、中国とインドが経済成長を維持しながら産業排出量を削減するというコミットメントによって推進されています。中国では、「ブルー・スカイ・プロテクション」キャンペーンなどの厳格な政府政策により、発電、セメント、化学産業全体で脱硝技術の導入が加速しています。同国の広大な石炭火力発電所と工業地帯では、窒素酸化物(NOx)を制御するために選択触媒還元(SCR)システムの導入が求められています。一方、インドは電力インフラと産業基盤を急速に拡大しており、環境への懸念が高まっています。環境・森林・気候変動省(MoEFCC)は火力発電所に対するより厳しいNOx排出規制を制定し、脱硝触媒の需要増加につながっています。同国では、よりクリーンな技術への投資と老朽化した発電所の改修が増加しており、重要な成長市場としての地位を確立しています。

北米市場統計

北米地域は、予測期間中に世界のDeNOx触媒市場で大きなシェアを占めると予想されています。米国とカナダは、強力な環境ガバナンスとNOx排出量の削減への取り組みにより、DeNOx触媒市場の急速な拡大にますます貢献しています。米国環境保護庁(EPA)は厳格な排出基準を施行し、産業界に対し窒素酸化物(NOx)排出量の削減にDeNOx触媒の採用を義務付けています。

同様に、カナダは、産業用ボイラーやタービンからのNOx削減を目標とした複数セクター大気汚染物質規制(MSAPR)などのイニシアチブを通じて規制枠組みを強化してきました。これにより、特にアルバータ州のオイルサンドとオンタリオ州の製造業において、高性能DeNOx触媒に対する堅調な需要が生まれています。重要な例として、CanCat Techは、触媒活性システムを含む産業用燃焼および熱処理装置に重点を置いています。同社の専門知識は、石油化学、石油・ガス、鉱業、セメント、バイオガスなどの業界向けにカスタマイズされた高温処理ソリューションの設計、エンジニアリング、供給にまで及びます。イノベーションと効率性へのコミットメントにより、同社は高度な触媒技術を通じてカナダのNOx排出量削減の取り組みを支援する重要な役割を担っています。

脱硝触媒市場:成長要因と課題

脱硝触媒市場の成長要因ー

- 効率とライフサイクルを向上させる触媒技術の進歩:厳格な排出基準の遵守、運用コストの削減、ダウンタイムの最小化、触媒の耐用年数の延長といったニーズから、触媒技術の進歩が求められています。さらに、高温曝露、触媒被毒、経年劣化といった課題により、産業界は長期的な環境規制への適合性を確保するために、より効率的で耐久性があり、再生可能な触媒ソリューションの開発を迫られています。触媒技術の進歩により、脱硝システムの効率とライフサイクルは大幅に向上し、厳しい排出規制を満たしながら、運用性能を最適化することが可能になりました。

現代の触媒は、熱安定性の向上、汚染物質による被毒への耐性の向上、そしてより広い温度範囲での活性向上を特徴としています。これらの革新により、触媒交換頻度の低減、メンテナンスコストの削減、そして長期にわたる安定したNOx削減が実現します。さらに、ナノ構造材料と再生設計の統合により、厳しい産業環境におけるこれらのシステムの耐久性と有効性がさらに向上しています。

注目すべき例として、Yara International傘下のYARA Environmental Technologies GmbHが挙げられます。同社は産業用途向けの脱硝ソリューションの提供を専門としています。 YARA社はPrimetals Technologies社と共同で、イタリアのターラントにある発電所の排ガス処理システムにSCR脱硝エレメントを納入しました。このエレメントは、NOx、SOx、および煤塵排出量の大幅な削減を目指しています。このイノベーションへの取り組みは、進化する環境基準と長期的な経済目標に適合する、持続可能で高効率な技術への業界全体の移行を浮き彫りにするものです。

- 自動車および発電セグメンの拡大:エネルギー消費量の増加、厳格な排出規制、輸送需要、技術の進歩、そして環境意識の高まりが自動車および発電セグメンの拡大を促し、脱硝触媒ソリューションの需要を押し上げています。世界のエネルギー消費量と自動車生産量が増加するにつれ、スモッグの形成や呼吸器系疾患に関連する有害な汚染物質である窒素酸化物(NOx)の排出量も増加しています。世界各国政府は、環境および公衆衛生への懸念に対処するため、より厳しい排出基準を施行しており、産業界は高度なNOx削減システムの導入を迫られています。

自動車分野では、ディーゼルエンジンとガソリンエンジンの両方が、Euro 6やEPA Tier 3といった進化する規制に準拠する必要があります。そのため、高効率触媒を用いた選択触媒還元システム(SCR)とリーンNOxトラップ(NOx除去装置)の統合が推進されています。同様に、特に石炭、天然ガス、バイオマス燃料の発電所では、大気放出前に排気ガスからの排出ガスを削減するために、脱硝触媒が不可欠です。

注目すべき例として、BASFの四元触媒(FWC)が挙げられます。この革新的な技術は、従来の三元触媒と微粒子フィルターの機能を1つの部品に統合しています。ガソリンエンジンの排気ガスから窒素酸化物(NOx)、一酸化炭素(CO)、炭化水素(HC)、粒子状物質(PM)を効果的に除去し、自動車メーカーがEuro 6や米国Tier 3などの厳しい排出ガス規制を満たすのに役立ちます。このFWC触媒は、追加のスペースを必要とせずにエンジン性能を維持するように設計されており、排出ガス制御のためのコンパクトなソリューションとなっています。高度なコーティング技術により、高い触媒活性を実現しながら貴金属の必要性を減らし、環境コンプライアンスとコスト効率の両方に貢献します。

当社の脱硝触媒市場調査によると、以下はこの市場の課題です。

- 原材料費の高騰:触媒に使用される白金やパラジウムなどの貴金属は非常に高価で、価格変動が激しい。これらの金属は、窒素酸化物を無害な窒素と水に変換する触媒反応に不可欠であります。しかしながら、世界的な供給量の限界、地政学的要因、そして産業需要の増加により、その価格は大きく変動する可能性があります。こうしたコスト圧力は製造費と製品価格に直接影響し、企業が競争力のある利益率を維持することを困難にしています。その結果、これらの高価な材料への依存を減らすための代替配合やリサイクル戦略への関心が高まっています。

- 温度感受性:脱硝触媒が最適に機能するには特定の温度範囲が必要であり、一部のエンジンでは低温になると効率が低下します。温度感受性は、特に排気温度を一定に保つことが難しい用途において、脱硝触媒の性能に大きな課題をもたらす。これらの触媒、特に選択触媒還元(SCR)システムに使用される触媒は、最適なNOx変換効率を得るために、通常250℃~450℃の特定の温度範囲を必要とします。コールドスタート時や低負荷運転時などの低温運転条件では、触媒の活性が大幅に低下し、NOx除去率が低下します。この制限により、排出ガス規制への適合が複雑化し、予熱システムや、より広い温度範囲で効果的に機能する高度な触媒配合など、設計上の追加的な考慮が必要になります。

脱硝触媒市場のセグメンテーション

タイプ別(ハニカム型、平板型)

ハニカム型触媒は、予測期間中に55.7%という最大の市場シェアを獲得すると予測されています。この優位性は、高いNOx浄化率を可能にする高い表面積、構造安定性、そして効率的な流動特性によって支えられています。ハニカム構造は、体積に対して広い表面積を提供し、排ガスと触媒間の効率的な相互作用を促進し、NOx浄化率を向上させます。この構造効率、高温下での耐久性、そして低い圧力損失により、ハニカム触媒は、厳しい排出ガス基準により堅牢な性能が求められる発電所、廃棄物焼却場、大型車両などの用途に特に適しています。

この技術を推進する有力企業の一つが日立造船株式会社です。同社は産業用ハニカム型脱硝触媒を製造しています。同社の製品は、高いNOx浄化率、熱安定性、そして化学的不活性化に対する耐性で知られています。これらの特性により、日立造船は、日本および世界の産業界の環境に配慮した事業運営への移行を支援する重要な役割を担っています。産業界が持続可能性を重視する傾向が高まる中、ハニカム型触媒は、継続的なイノベーションと進化する規制遵守要件によって強化され、排出制御戦略において不可欠な存在であり続けると予想されます。

アプリケーション別(発電所、セメント工場、製油所、製鉄所、輸送車両)

発電所セグメントは、予測期間中に脱硝触媒市場において大きなシェアを獲得し、市場をリードすると予想されます。この優位性は、窒素酸化物(NOx)の排出が重要な環境問題となっている火力発電において、高度なNOx削減技術が不可欠であることを浮き彫りにしています。特に石炭や天然ガスを燃料とする発電所は、ますます厳しい排出基準に直面しており、効率的な選択触媒還元(SCR)システムの導入が不可欠です。脱硝触媒は、有害な窒素酸化物(NOx)を無害な窒素と水に変換する上で重要な役割を果たし、環境規制への準拠を確保し、持続可能性目標の達成を推進します。

注目すべき例として、東芝エネルギーシステムズ株式会社が挙げられます。同社は、国内外の火力発電所向けに、脱硝触媒を搭載した高効率SCRシステムを提供しています。東芝のソリューションは、長期的な信頼性の確保、アンモニアスリップの低減、そして優れたNOx変換効率を実現するように設計されています。継続的なイノベーションは、運用面および規制上の課題に対応しながら、発電所のよりクリーンで環境に配慮したエネルギー生産への移行を支援します。

脱硝触媒市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

素材別 |

|

脱硝触媒市場を席巻する企業

主要企業は、選択触媒還元(SCR)、ハニカム触媒構造、独自の金属酸化物配合といった先進技術を活用しています。これらのイノベーションは、NOx浄化効率の向上、触媒寿命の延長、そして多様な業界における厳格な世界的排出規制への適合性確保に貢献しています。

脱硝触媒市場を支配する注目の企業

- Envirotherm GmbH

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Tianhe Environmental Engineering

- Shangdong Gemsky Environmental Technology

- Jiangsu Fengye Tech & Environmental Group

- BASF SE

- Cormetech

- IBIDEN Porzellanfabrick Frauenthal GmbH

- Johnson Matthey Plc

- Haldor Topsoe

- Hitachi Zosen Corp

- Seshin Electronics Co, Ltd

- JGC C&C

- CRI Catalyst Company

- Nippon Shokubai

- Mitsubishi Heavy Industries Ltd

- IHI Corporation

- Sumitomo Corporation

ニュースで

- 2023年10月、Cormetech社は、アンモニア変換効率を向上させた、発電所向けに設計された革新的なゼオライトベースの脱硝触媒を発表しました。

- 2024年11月、BASF SEは、需要の増加に対応するため、脱硝触媒の生産能力を増強しました。この戦略的取り組みは、排ガス制御触媒市場におけるBASFの地位を強化し、NOx排出量の削減を目指す産業界の高まるニーズに応えることを目的としています。

- 2021年6月、Nippon Shokubai Co., Ltd.は、高活性で耐硫黄性に優れた脱硝触媒(V/TSM)の研究により、触媒工業会より2021年度技術賞を受賞しました。この触媒は、低温(200℃以下)でも優れた性能を発揮するため、廃棄物焼却などの用途に適しています。同社は京都大学と共同で、高度な分析技術を用いて触媒の脱硝メカニズムを解明し、エネルギー効率の向上とCO2排出量の削減に貢献しました。

- 2023年6月、日揮C&Cは産業用脱硝触媒市場に積極的に参入し、製品開発、生産指標、戦略的イニシアチブに注力しました。この取り組みは、世界的な環境基準に適合した、産業用排出ガス制御のための高度な触媒ソリューションを提供するという当社のコミットメントを強調するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針