当社の信頼できる顧客

世界のEVプラットフォーム市場調査、規模、傾向のハイライト(予測2025-2037年)

世界のEVプラットフォーム市場規模は、2024年には200億米ドルと評価され、2037年末には6057億米ドルに達すると予測されています。2025ー2037年の予測期間中、年平均成長率(CAGR)は30.0%です。2025年には、EVプラットフォーム市場は260億米ドルに達すると予測されています。世界のEVプラットフォーム市場は、規制当局による厳格な排出ガス規制とネットゼロカーボン目標の導入により、急速に拡大しています。EUの「Fit for 55」パッケージ、中国の新エネルギー車(NEV)規制、米国の税額控除といった排出ガス規制が市場の拡大を加速させています。これらの政策とEV普及に向けた規制支援は、自動車メーカーによるEV専用プラットフォームへの移行を促しています。近年の政府の政策と規制支援は、EVプラットフォーム市場に大きな影響を与えています。注目すべき例として、インドが2024年3月に500百万米ドル規模の電気自動車政策を承認したことが挙げられます。この政策は、インドを電気自動車(EV)の製造拠点とすることを目指しています。優遇措置を受けるには、企業はインド国内で電動四輪車の製造に最低500百万米ドルを投資する必要があります。対象となる企業は、EVの現地生産を促進する様々な関税優遇措置を受けることができます。この政策は、原油輸入量の削減、貿易赤字の縮小、都市の大気汚染の削減というインドのより広範な目標と一致しています。

商用車、配送車両、公共交通機関の電動化は、EVプラットフォーム市場の主要な推進力となっています。物流会社、配車サービス、交通機関は、排出量削減目標を達成するための費用対効果が高く持続可能なソリューションを模索しています。2025年1月、Amazonは配送業務の二酸化炭素排出量を削減するため、英国史上最大の電気トラックを発注しました。同社は、Mercedes-Benzの電気大型トラック140台以上と、最大40トンの積載能力を持つVolvoの大型トラック8台を追加し、年間350百万個以上の荷物を配送する計画です。この取り組みは、2040年までにネ米ットゼロカーボンを達成するという目標に沿った、Amazonの300百万米ドル規模のグリーン輸送投資の一環です。

EVプラットフォーム市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

30.0% |

|

基準年市場規模(2024年) |

200億米ドル |

|

予測年市場規模(2025年) |

260億米ドル |

|

予測年市場規模(2037年) |

6057億米ドル |

|

地域範囲 |

|

EVプラットフォーム市場の域概要地

EVプラットフォーム市場 – 日本の見通し

日本のEVプラットフォーム市場は、政府の政策とバッテリー技術の進歩の組み合わせに牽引され、着実な成長を遂げています。日本政府は、EVの普及を促進するため、補助金、税制優遇措置、充電インフラへの投資などのインセンティブを通じて、炭素排出量を削減するという野心的な目標を設定しています。グリーン成長戦略では、2030年半ばまでに販売されるすべての新車を電動化するという目標を掲げており、自動車メーカーは専用のEVプラットフォームの開発を迫られています。さらに、規制圧力と排出ガス規制により、メーカーはハイブリッド中心のモデルから完全電動プラットフォームへの移行を迫られています。Toyota、Nissan、 Hondaなどの既存企業は、様々な車両セグメントをサポートするモジュラーEVプラットフォームに投資し、コスト削減と生産効率の向上を図っています。バッテリー効率と製造における技術進歩は、日本のEVプラットフォームの成長を牽引するもう一つの重要な要因です。より高いエネルギー密度とより短い充電時間を約束する全固体電池の革新は、自動車メーカーを次世代EV技術のリーダーとして位置づけています。Panasonic やToyotaなどの企業は、より長距離でコスト効率の高いEVを可能にするバッテリー開発の最前線に立っています。例えば、韓国の自動車メーカーであるHyundaiは2025年1月、日本でEV「インスター」を約18,000米ドルという価格で発売しました。これは、BYDの「ドルフィン」(24,500米ドル)よりもさらに安価です。さらに、日本は電動ドライブトレインとバッテリー部品の広範なサプライチェーンを有しており、現地生産能力を強化し、EVプラットフォーム市場における日本の有力なプレーヤーとなっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

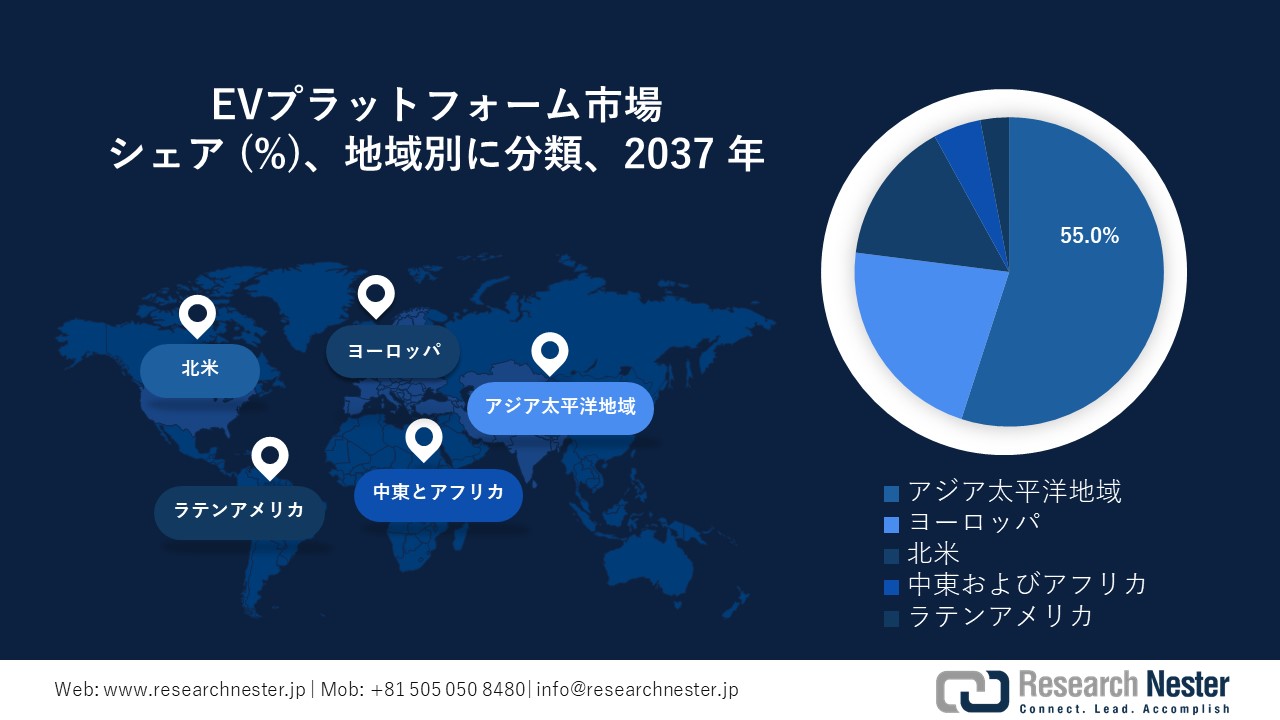

アジア太平洋市場統計

アジア太平洋市場は急速に拡大しており、2037年までに55.0%のシェアを占め、市場を席巻すると予想されています。この成長は、政府の強力な支援、技術の進歩、そして電気自動車に対する消費者の需要の高まりに起因しています。中国、日本、韓国は、バッテリー技術、充電インフラ、EV製造への多額の投資により、市場をリードしています。政府のインセンティブ、補助金、そして厳格な排出ガス規制が、この地域全体でEVの普及を加速させています。大手自動車メーカーとバッテリーメーカーの存在は、イノベーションとコスト最適化を推進し、EVプラットフォームを拡張可能で手頃な価格にしています。

中国のEVプラットフォーム市場は、強力な政府政策、EV技術への積極的な投資、そして十分に発達したサプライチェーンにより急速に拡大しています。中国はバッテリー生産と車両の電動化をリードしており、BYD、NIO、Geelyなどの自動車メーカーが高度なモジュラーEVプラットフォームを開発しています。充電インフラの大規模な拡張と消費者インセンティブは、全国的にEVの普及を加速させています。さらに、中国は輸出主導のEV生産に注力しており、電動モビリティ業界における世界的な地位を強化しています。

韓国のEVプラットフォーム市場は、強力な技術革新、大手バッテリーメーカー、そして政府支援による電動化イニシアチブにより、目覚ましい成長を遂げると見込まれています。Hyundai と Kiaは、効率性と拡張性を高める専用バッテリー電気自動車プラットフォームであるE-GMPなど、先進的なモジュール式EVプラットフォームを開発しています。例えば、韓国最大の自動車メーカーであるHyundai Motor Groupは、2025年1月に国内投資を19%増額し、次世代製品、車両の電動化、そして技術開発への研究開発費として166.5億米ドルに達しました。LG Energy Solution と SK Onが主導するリチウムイオン電池生産における韓国の優位性は、プラットフォームの進化を牽引しています。さらに、韓国はスマートモビリティと自動運転EVへの取り組みを推進しており、次世代EVプラットフォームの採用を促進しています。

ヨーロッパ市場分析:

ヨーロッパのEVプラットフォーム市場は、厳格な排出規制、意欲的な気候変動対策目標、そして電動化に対する強力な政府によるインセンティブにより、2025ー2037年にかけて大きな市場シェアを獲得すると予想されています。Volkswagen、Stellantis、Renaultなどの自動車メーカーは、EUの「Fit for 55」政策に準拠するため、専用のEVアーキテクチャに投資しています。ギガファクトリーの急速な発展とバッテリー生産の現地化は、サプライチェーンの効率性を向上させています。さらに、持続可能なモビリティとプレミアム電気自動車に対する消費者の需要の高まりが、この地域におけるイノベーションを牽引しています。

ドイツのEVプラットフォーム市場は、厳格な政府政策、研究開発への多額の投資、そして確立された自動車産業によって成長しています。Volkswagen、BMW、 Mercedes-Benzなどの大手自動車メーカーは、効率性と拡張性を高めるために、VolkswagenのMEBやBMWのノイエ・クラッセなどの専用EVプラットフォームを開発しています。ドイツのEVプラットフォーム市場の拡大を示す最近の例としては、Volkswagenが2025年3月に発表したID. EVERY 1が挙げられます。これは、約20,800米ドルという手頃な価格の電気自動車です。このモデルは、Volkswagenの事業を活性化させ、中国の低価格EVの流入に対抗することを目的としています。さらに、2045年までにカーボンニュートラルを目指す政府の取り組みや、EV購入者とメーカーへのインセンティブが、市場の成長を加速させています。

英国のEVプラットフォーム市場は、厳格な排出ガス規制、2035年までのガソリン車とディーゼル車の新規販売禁止、そして電動化への投資増加により成長しています。Jaguar、 Land Rover 、 Aston Martinなどの企業は、プレミアムセグメントで競争するために新しいEVプラットフォームを活用し、完全電気自動車への移行を進めています。ギガファクトリーへの資金提供を含む政府のバッテリー製造支援は、現地の生産能力を強化しています。さらに、充電インフラの拡大とともに、車両セグメントや商業セグメントにおけるEVの導入が増加しており、高度なEVプラットフォームの需要が高まっています。

EVプラットフォーム市場:成長要因と課題

EVプラットフォーム市場の成長要因ー

- バッテリー技術の進歩:バッテリーのエネルギー密度、急速充電能力、そしてコスト削減の向上により、EVプラットフォームの実現可能性は高まります。固体電池とリン酸鉄リチウムの化学組成の出現は、プラットフォームの効率性と拡張性を高めます。例えば、BYDは2025年3月、ガソリン車の給油に匹敵する5ー8分でフル充電を実現する超急速充電システムを発表しました。この画期的な技術は、シリコンカーバイドパワーチップと、安全性と効率性で知られるBYDのBladeリン酸鉄リチウム電池を活用しています。同社は中国全土に4,000以上の新しい充電ステーションを設置する計画で、急速充電技術において競合他社をリードしています。さらに、セル・トゥ・パック(CTP)、セル・トゥ・シャーシ(CTC)、セル・トゥ・ボディ(CTB)といった統合型バッテリー構造は、スペース利用率と車両効率を向上させ、軽量化と安全性の向上に貢献しています。

- 消費者需要とEV普及の高まり:手頃な価格で長距離走行可能なEVの普及が、高度なプラットフォームの需要を高めています。持続可能性、運用コストの低さ、そして高性能なEVへの消費者の嗜好が、イノベーションを推進しています。さらに、世界中で充電インフラが拡大していることも、EVの普及を後押ししています。例えば、インドでは、重工業省がFAME Indiaスキームに基づき、7,432基の電気自動車公共充電ステーションの建設に96.13百万米ドルの補助金を承認しました。充電ステーションの増加と燃費の良い車両の需要により、EVプラットフォーム市場は成長が見込まれます。

当社のEVプラットフォーム市場調査によると、以下はこの市場の課題です。

- 初期開発コストの高さとサプライチェーンの制約:専用のEVプラットフォームを開発するには、研究、エンジニアリング、生産インフラへの多額の先行投資が必要です。自動車メーカーは、スケーラブルなスケートボード型アーキテクチャの設計、先進的なバッテリー技術の統合、そして新たな車両ソフトウェアシステムの開発に多額の資金を投入する必要があります。さらに、価格変動や地政学的リスクは、世界的なサプライチェーンを混乱させ、原材料不足につながります。

- 充電インフラと送電網の整備:EVの普及は拡大しているものの、特に急速充電ネットワークが不足している発展途上地域では、充電インフラの不足が依然として大きな課題となっています。さらに、EVの大量普及は電力需要の増加を招き、送電網、再生可能エネルギーの統合、そしてエネルギー貯蔵ソリューションの大幅なアップグレードが必要になります。適切なインフラがなければ、航続距離の不安や長時間の充電時間は、消費者の信頼を損ない、EVプラットフォームの大規模普及を阻害し続けます。

EVプラットフォーム市場のセグメンテーション

販売チャネル別(OEM、アフターマーケット)

電気自動車向けのスケーラブルなモジュラーアーキテクチャを設計、製造、統合するOEMセグメントは、2037年までに85.0%という最大の市場シェアを占めると予想されています。トヨタ、日産、ホンダなどの大手自動車メーカーは、独自のEVプラットフォームを活用して、コスト効率を向上させ、柔軟な生産を可能にする多様な車種を開発しています。さらに、OEMはサードパーティのサプライヤーやテクノロジー企業と提携し、バッテリーの性能、充電機能、ソフトウェアの統合を強化しています。例えば、EVプラットフォーム開発を強化するためにOEMが協力している最近の例としては、リビアンとフォルクスワーゲングループの合弁事業が挙げられます。2024年11月、両社はEV開発コストを削減し、ソフトウェアや電子アーキテクチャなどの新技術を拡大するために、58億米ドルのパートナーシップを締結しました。このアプローチにより、OEMは共有の専門知識を活用し、市場導入を加速し、進化するEV市場における競争優位性を確保することができます。

電気自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)

バッテリー電気自動車セグメントは、内燃機関を持たず完全に電気で駆動するため、2037年まで大きな市場シェアを維持すると予測されています。自動車メーカーは、バッテリー統合の最適化、エネルギー効率の向上、そして航続距離の延長を目指し、専用のBEVプラットフォームを開発しています。Tesla、BYD、Volkswagenといった大手企業は、バッテリー電気自動車(BEV)の普及促進を目指し、バッテリー技術と充電インフラの進化に取り組んでいます。ゼロエミッションモビリティへの移行と環境規制の厳格化は、BEV市場の成長を後押しします。

EVプラットフォーム市場の詳細な分析には、次のセグメントが含まれます。

|

販売チャネル別 |

|

|

電気自動車タイプ別 |

|

|

コンポーネント別 |

|

|

車両タイプ別 |

|

|

アプリケーション別 |

|

EVプラットフォーム市場を席巻する企業

EVプラットフォーム市場は競争が激しく、Tesla、 Volkswagen、BYDといった大手自動車メーカーが専用アーキテクチャと先進的なバッテリー技術で業界をリードしています。General Motors、 Hyundai、Stellantisといった伝統的なOEMは、新興EVスタートアップ企業との競争に勝つため、スケーラブルなEVプラットフォームに多額の投資を行っています。さらに、自動車メーカーとバッテリーメーカーの連携により、プラットフォーム開発におけるイノベーション、効率化、コスト削減が推進されています。

EVプラットフォーム市場を支配する注目の企業

- Rivian

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Nissan Motor

- Toyota

- Open Motors

- REE Auto

- Saic Motor

- XAOS Motors

- BMW Group

- BYD Company Ltd

ニュースで

- 2025年3月、BYDは1,000kWの充電システムを含む超急速充電技術「Super e-Platform」を発表しました。この新技術により、EVはわずか5分で470kmの走行距離を充電することができ、これは従来の内燃機関(ICE)車の燃料補給時間とほぼ同等です。この新充電システムは、最大1,000ボルト、最大1,000アンペアの充電に対応し、1,000kWの充電出力を実現します。

- 2025年3月、英国に本社を置くプレミアムEVブランドPerseusは、コンパクトSUVで市場参入すると発表しました。2027年後半までにヨーロッパで発売予定です。同社は拡張性とコスト効率に優れたビジネスモデルを採用し、主要OEMおよびティア1サプライヤーと提携して生産を行う予定です。

- 2024年12月、ソフトウェアプラットフォームKaluzaと三Mitsubishi Corporationの合弁会社であるKaluza Japanは、日本でホンダの電気自動車(EV)ドライバー向けにスマート充電の実証実験を開始しました。このソフトウェアインテリジェンスプラットフォームは、車両のシステムに直接接続することで、充電時間を最適化し、コストを削減します。この実証実験では、ホンダのEVオーナーを対象に、スマート充電の性能と実現可能性を評価します。

- 2025年1月、MazdaはPanasonic製のバッテリーを搭載した日本初の専用EVを製造しました。同社は山口県岩国市にEV用バッテリーを生産するための専用工場を設立しました。

- 2025年3月、オーストラリアのEV充電スタートアップ企業Evosは、日本のメーカーFKKと提携し、日本でEV充電器を製造・販売することで、グローバル展開を図る計画を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針