当社の信頼できる顧客

世界の自動車アフターマーケット燃料添加剤市場調査、規模、傾向のハイライト(予測2025-2037年)

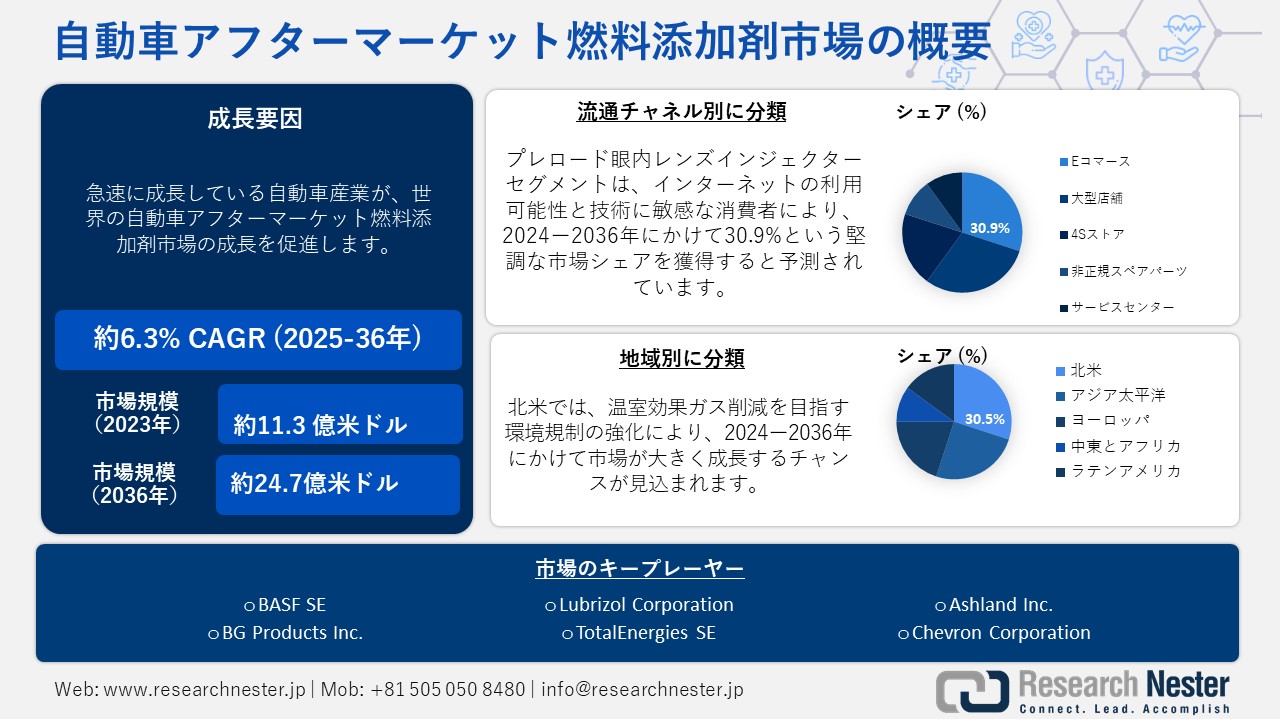

世界の自動車アフターマーケット燃料添加剤市場規模は、2024年には11.3億米ドルを超え、2025―2037年の予測期間中、約6.3%の年平均成長率(CAGR)で成長し、2037年末には24.7億米ドルに達すると予想されています。2025年には、自動車アフターマーケットの業界規模は11.9億米ドルに達すると推定されています。

世界市場の拡大は、主に自動車産業の急速な成長によるものです。例えば、中国公安部は、2022年には全国の自動車所有台数が395百万台に達し、新規登録台数は3,674万台になると推定しています。さらに、ICRA 2024年2月によると、インドの乗用車事業量は2024年度に過去最高の410万台に達し、2023年度には6~9%の成長が見込まれています。

さらに、燃費向上とエンジン性能向上を目的とした燃料添加剤の需要増加、購買力の向上、そして個人の可処分所得の増加が、予測期間中の自動車アフターマーケット燃料添加剤市場の成長を牽引すると予想されています。経済分析局の2022年7月のデータによると、個人所得は470億米ドル(0.2%)増加し、可処分所得(DPI)は376億米ドル(0.2%)増加しました。このような要因により、今後数年間で自動車アフターマーケット燃料添加剤市場の拡大が大幅に促進されると予想されます。

自動車アフターマーケット燃料添加剤市場調査: 主要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.3% |

|

基準年市場規模(2024年) |

11.3億米ドル |

|

予測年市場規模(2025年) |

11.9億米ドル |

|

予測年市場規模(2037年) |

24.7億米ドル |

|

地域範囲 |

|

自動車アフターマーケット燃料添加剤市場 - 地域概要

北米市場予測

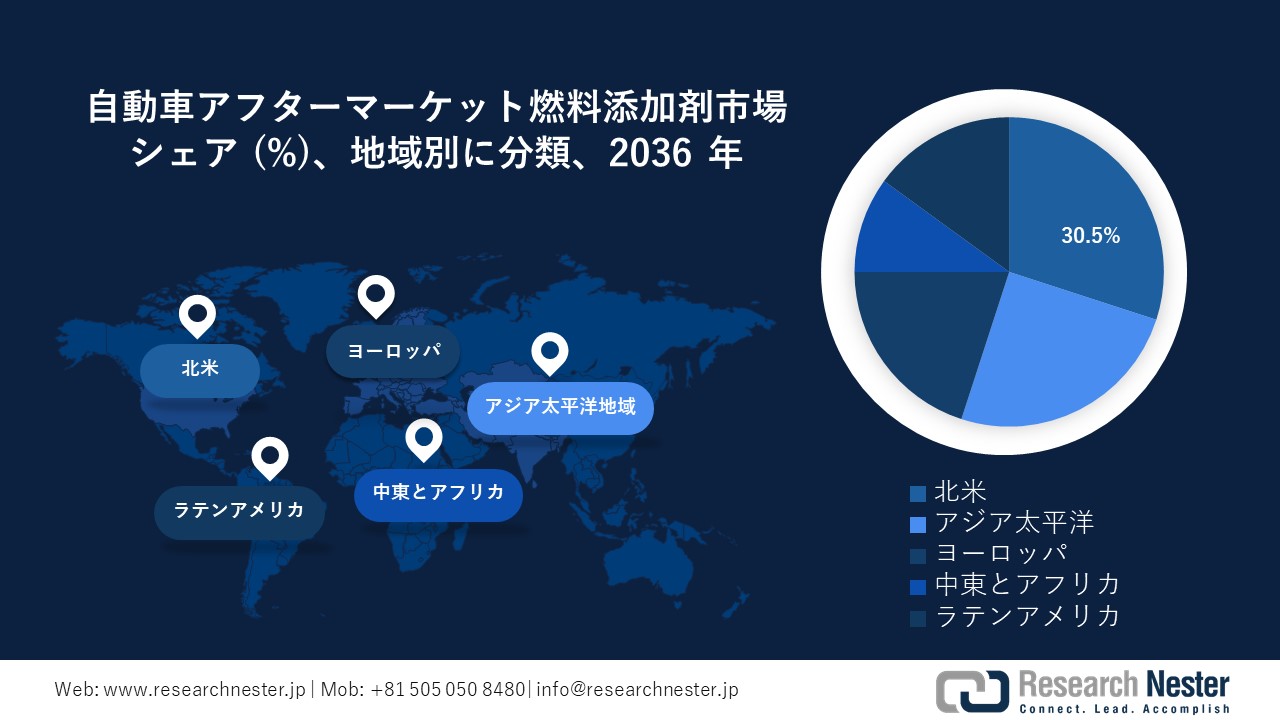

北米市場は、温室効果ガスの排出削減と環境保護を目的とした環境規制、自動車生産の増加、そして一人当たり所得の増加を背景に、2037年末までに最大の市場シェアを占めると予測されています。さらに、添加剤率の受容度向上とバイオ燃料の生産増加が、予測期間中に地域市場を牽引すると予想されます。老朽化した車両が多数存在するため、この地域では燃料添加剤の需要が引き続き増加しています。

米国の自動車アフターマーケット向け燃料添加剤市場は、車両メンテナンスに関する消費者意識の高まり、燃料品質への懸念の高まり、そしてバイオ燃料の導入によって牽引されています。2023年6月、EPAは、セルロース系バイオ燃料、バイオマス系ディーゼル(BBD)、先進バイオ燃料、そして再生可能燃料全体について、2023―2025年までのバイオ燃料の量要件と関連する割合基準を定める最終規則を発表しました。例えば、セルロース系バイオ燃料は生産目標に基づき13.8億RIN(原文ママ)を必要とし、バイオマス由来のディーゼル燃料は33.5億RIN(原文ママ)を必要とします。環境規制の強化と添加剤技術の進歩が、市場の成長にさらなる影響を与えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場統計

アジア太平洋地域の自動車アフターマーケット燃料添加剤市場は、人口の急増と大規模化により、最も急速に成長すると予測されています。さらに、可処分所得の増加や都市化といった要因も、この地域における主要な成長要因となっています。よりクリーンな技術の導入も市場拡大を後押ししています。例えば、2021年12月には、持続可能で安全なエネルギー市場を創出するためのClean Edge Asiaが立ち上げられました。国際エネルギー機関(IEA)によると、世界の一次エネルギー需要は2040年までに最大60%増加すると予測されており、開発途上国には年間約1兆米ドルのエネルギーインフラ投資が必要になります。

インドの自動車アフターマーケット燃料添加剤市場は、最適なパフォーマンスを得るために高度な燃料処理を必要とする高級車や高性能車の普及率の高まりによって牽引されています。大手企業は、国内の高まる消費者需要に対応するため、イノベーションを活用して製品ポートフォリオを拡大しています。さらに、燃料性能の最適化と排出量の削減に重点を置くことは、インドで最も顕著な2つのトレンドです。インドのカミンズグループは、EXCON 2023で高出力で燃費効率の高い技術であるレジェンドL10およびM15と水素内燃エンジン(H2ICE)を展示し、エネルギー効率と革新的なシステムとの互換性を維持するための補完的な燃料添加剤の需要を促進しました。

自動車アフターマーケット燃料添加剤市場: 成長の原動力と課題

自動車アフターマーケット燃料添加剤市場の成長要因ー

- 二酸化炭素排出量と大気汚染への懸念の高まり:消費者と産業界が燃費向上、有害排出物の削減、そして厳しい環境規制への対応策を模索する中、こうした懸念の高まりが市場需要を牽引しています。米国環境保護庁(EPA)は、平均的な乗用車が年間約4.6トンの二酸化炭素を排出すると推定しています。OICA(国際自動車連盟)によると、世界全体では、道路輸送が人為的な二酸化炭素排出量の16%を占めています。さらに、米国環境保護庁(EPA)は、2021年に米国で約6,700万トンの汚染物質が大気中に放出されたと推定しています。添加剤はエンジン性能を最適化し、二酸化炭素排出量を削減し、よりクリーンな燃焼をサポートするため、持続可能な取り組みの重要な焦点となっています。

- 自動車と乗用車の販売急増:自動車アフターマーケット向け燃料添加剤市場は、世界中の自動車保有台数と個人所有台数の増加に支えられています。世界的に車両保有台数が拡大するにつれ、エンジン性能を向上させ、燃費を向上させる製品の需要が高まっています。 IBEFによると、2024年9月時点のインドにおける乗用車、三輪車、二輪車、四輪車の総生産台数は2,773,039台でした。車両の台数が増えるにつれ、車両の長寿命化と環境基準への適合を確保するために、燃料添加剤などのメンテナンスソリューションの必要性が高まっています。

当社の自動車アフターマーケット燃料添加剤市場調査によると、以下はこの市場の課題です。

- 電気自動車などの代替燃料車の導入:持続可能な代替燃料車としてのEVの普及拡大は、市場にとって大きな課題となっています。EVは内燃機関に依存しないため、性能向上や排出量削減のための燃料添加剤の必要性は薄れつつあります。さらに、EVは複数の政府による優遇措置によって推進されているため、長期的には従来の燃料添加剤の市場規模を縮小させる恐れがあります。

- 高額な研究開発費:自動車アフターマーケット向け燃料添加剤市場における高額な研究開発費は、イノベーションと新製品開発の障壁となっています。企業は、厳しい規制と消費者の需要を満たすために、高度な配合に多額の投資をしなければならず、特に小規模企業にとっては経営資源を圧迫する可能性があります。これらのコストは製品発売をさらに遅らせ、市場競争力を制限し、進化する市場環境をさらに困難にしています。

自動車アフターマーケット燃料添加剤市場セグメンテーション

流通チャネル別(Eコマース、大型店舗、4Sストア、非正規スペアパーツ、サービスセンター、ガソリンスタンド)

流通チャネル別では、Eコマースセグメントが世界の自動車アフターマーケット燃料添加剤市場で最大のシェアを獲得すると予想されています。幅広い製品を競争力のある価格で入手しやすく、アクセスしやすいことから、Eコマースは市場において大きな優位性を持っています。オンラインプラットフォームは、利便性、玄関先への配送、製品比較といった点で、個人購入者と企業の両方にとって魅力的です。この傾向は、メーカーがより幅広い顧客層にリーチすることを可能にすることで、従来のサプライチェーンを再構築しています。

アプリケーション別(ガソリン、ディーゼル)

アプリケーションでは、ディーゼルは商用車、大型トラック、産業機械で広く使用されているため、市場で大きなシェアを占めています。ディーゼルエンジンは、燃焼効率を向上させ、エンジンデポジットの付着を防ぎ、最適な性能を確保するために、燃料添加剤を必要とすることがよくあります。ディーゼル車の耐久性と燃費の良さも、市場におけるこれらの自動車アフターマーケット燃料添加剤の需要をさらに押し上げています。

自動車アフターマーケット燃料添加剤市場の詳細な分析には、次のセグメントが含まれます。

|

流通チャネル別 |

|

|

アプリケーション別 |

|

|

タイプ別 |

|

自動車アフターマーケット燃料添加剤市場を独占するトップ企業

生産能力の増強は、自動車アフターマーケット燃料添加剤市場において企業が採用する主要な事業拡大戦略の一つです。これにより、企業はリードタイムを短縮し、規模の経済性を最適化し、新たな市場に対応できるようになります。例えば、BASFは2022年8月、中国・上海に燃料添加剤の新生産工場を開設しました。これは、この地域における燃料添加剤の需要増加に対応し、アジアの顧客への供給の安定性と柔軟性を向上させるためです。

自動車アフターマーケット燃料添加剤市場を支配する注目の企業

- Ashland Inc.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- BASF SE

- Afton Chemical Corporation

- BG Products Inc.

- Infineum International Ltd.

- Chevron Corporation

- Innospec Specialty Chemicals

- Lucas Oil Products Inc.

- TotalEnergies SE

- Lubrizol Corporation

ニュースで

- 2024年1月、BASFは台湾のアフターマーケット向けに次世代のKeropurガソリン添加剤ボトルを発売しました。この製品は、最新の直噴式火花点火(DISI)内燃エンジンの技術要件に対応するように設計されています。

- 2023年5月、Cummins Inc.とHelioxは、北米におけるEV充電器の販売とサービスの提供に関する契約を締結しました。この契約では、移動式50kW DC充電器「Mobile 50」と、据置型180kW DC充電システム「Flex 180」の両方を市場に投入することが計画されていました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針