当社の信頼できる顧客

世界のアルミニウム複合パネル市場調査、規模、傾向のハイライト(予測2025-2034年)

世界のアルミニウム複合パネル市場規模は、2024年には66億米ドルと推定され、2034年末には129億米ドルを超えると予想されています。2025―2034年の予測期間中に、複利年間成長率CAGR)7.6%で成長し、2025年末には69億米ドルに達すると予想されています。

アルミニウム複合パネル市場の成長を牽引しているのは、米国を含む世界的なインフラ投資と建設活動の組み合わせです。2025年の連邦政府によるインフラ支出から、国内アルミニウム生産者価格の約10%上昇まで、アルミニウム市場の堅調な需要が反映されています。中国を除くと、2000―2021年の過去21年間の一次アルミニウム生産量は、約24.1百万トンから69百万トン以上に倍増しており、一次アルミニウム生産能力の拡大がアルミニウム複合パネルの下流需要に貢献していることが浮き彫りになっています。さらに、米国の一次生産能力は2021年に約55%(約1.65百万トン)で推移したと報告されており(米国CRSによる)、これはパネルの新興需要に上昇余地があることを示唆しています。

パネルの原材料サプライチェーンは、アルミナ精錬と一次製錬で構成されており、これらはバイエル社のプロセスメーカーによって管理されています。バイエル社は、インゴットを押出成形に、そして最終的にはコーティングラインに供給しています。しかしながら、2025年までに世界の一次生産能力を約62百万トンに増強することを目標とする製錬所プロジェクト、新たな押出成形及び組立投資、そして地域及び国における生産能力など、製造能力の開発が進められています。「その他の板金製電子機器筐体」の生産者物価指数(PPI)は、2025年1月から5月の間に米国のPPIが約140から約141.3に急上昇したことを反映しています。一方、工業用金属製品の消費者物価指数(CPI)は約1.3%上昇しており、これも原材料価格の根本的な上昇を反映しています。歴史的に、米国の押出成形用アルミニウムインゴット輸入量は年間約801キロトンでしたが、これは2023年の米国からの完成済み複合パネル輸出量(例えば約201キロトン)によって相殺されています。

アルミニウム複合パネル市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2034年 |

|

CAGR |

7.6% |

|

基準年市場規模(2024年) |

66億米ドル |

|

予測年市場規模(2025年) |

69億米ドル |

|

予測年市場規模(2034年) |

129億米ドル |

|

地域範囲 |

|

アルミニウム複合パネル市場の域概要地

アジア太平洋市場の洞察

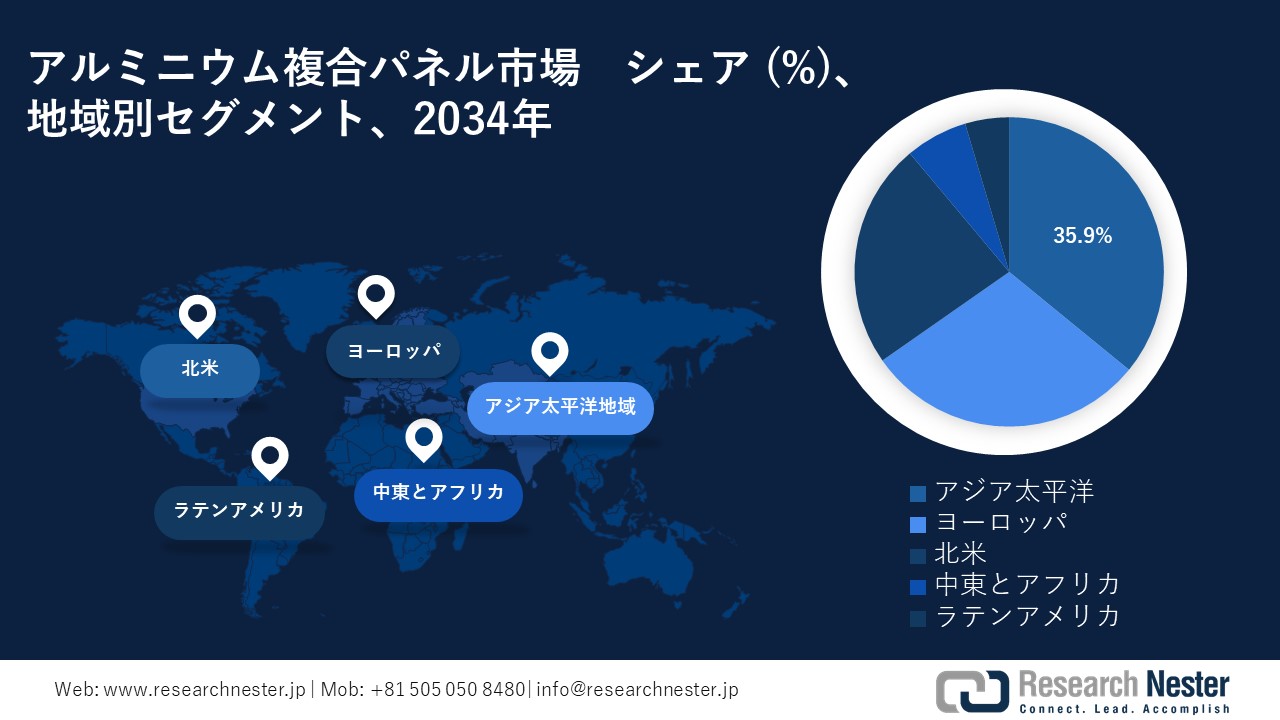

2034年までに、アジア太平洋地域市場は、建設、インフラ、自動車関連事業の成長により、市場シェアの35.9%を占めると予測されています。この地域の成長は、急速な都市化、スマートシティ構想の拡大、そしてさらなる工業化によって牽引されました。アジア太平洋地域のACP市場規模は2024年に36億米ドルを超え、商業施設及び住宅改修プロジェクトの増加により、2025―2034年の間に6.6%の複利年間成長率(CAGR)で成長すると予測されています。

中国はアルミ複合パネル(ACP)の最大の市場であり、2024年には世界市場シェアの31%以上を占めると予想されています。ACP市場は、第14次5カ年計画に基づく大規模インフラ開発プロジェクトの進行中が主な要因となり、2024年には約24億米ドルに成長すると予想されています。国内の強力な製造能力の顕在化、老朽化した建物ファサードの改修需要、そして輸出志向の強化が、市場の成長を後押ししています。2025―2034年までの複利年間成長率(CAGR)は6.2%と予測されています。グリーンビルディングを目的とした政府調達イニシアチブや、建材製造における基準遵守は、成長見通しをさらに強固なものにするでしょう。

アジア太平洋地域のアルミニウム複合パネル市場– 国別分析

|

国 |

活況を呈する建設セクター |

都市化の傾向 |

ACP需要を促進する政府の取り組み |

|

中国 |

- 世界最大の建設市場(2023年には3.8兆米ドルの生産高)。- 超高層ビル建設ブーム(例:深圳、上海) |

- 都市化率64%(2023年)、年間15百万人の都市住民が増加。 |

- 「スポンジシティ」プロジェクト(耐水性ACPの需要)。- グリーンビルディングコード(省エネファサード)。 |

|

インド |

- 1.4兆米ドル規模のインフラ整備計画(2023ー2030年)。- スマートシティ構想(100都市)。 |

- 都市人口は35%、年間2.4%の増加。 |

- PMAY(手頃な価格の住宅、2030年までに20百万戸)。- 地下鉄拡張(デリー、ムンバイ)。 |

|

日本 |

- 2020年オリンピック後のインフラ整備推進。 - 耐震建築基準。 |

- 都市化率92%、コンパクトシティに注力。 |

- 「ゼロエネルギービル」基準(断熱材付きACP)。 - 老朽化した建物の改修波。 |

|

ベトナム |

- 年間建設成長率8%(2020―2025年)。<br.- ハノイ/ホーチミン市における高層ビルの需要 |

- 都市化率40%、東南アジアで最も高い伸び率(3.4%増加)。 |

- 新たな都市部プロジェクト(例:トゥーティエム・エコスマートシティ) - 外国直接投資(FDI)主導の工業団地 |

|

インドネシア |

-4500億米ドル規模のインフラ計画(2024―2045年) - 新首都(ヌサンタラ)の建設。 |

- 都市人口57%(ジャワ島が優勢)。 |

- 高速道路・空港における官民パートナーシップ(PPP) - 2019年の改革後のACP(耐火建築物)規制 |

|

フィリピン |

- 「Build Better More」プログラム(1550億米ドル規模のプロジェクト) - オフィス/商業スペースの急増。 |

- 都市化率47%、メガマニラの拡大。 |

- - グリーンビルディング法(断熱性能向上のためのACP) - 台風多発地域におけるレジリエンス住宅 |

|

韓国 |

- ハイテク建築(モジュール建築)。 - ソウルにおける環境に配慮した改修。 |

- 81% が都市化しており、スマート シティのパイロット プロジェクトが実施されています (例: 釜山)。 |

- 「カーボンニュートラル2050」(低排出ACP)。 - 漢江再開発プロジェクト。 |

|

オーストラリア |

- 1,120億米ドル規模のインフラ整備計画(2024ー2030年)。 - 商業用高層ビル(シドニー、メルボルン)。 |

- 86% が都市化、郊外が密集。 |

- 山火事耐性ACP基準(2023年更新) - 持続可能な学校イニシアチブ |

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

ヨーロッパ市場の洞察

建設、自動車、広告業界からの需要により、欧州市場は市場シェアの29.4%を占めると予想されています。ヨーロッパ のACP市場は2024年に約18億米ドルに達し、2034年には複利年間成長率4.5%で26億米ドルに成長すると予測されています。改修プロジェクトの増加、グリーンビルディング基準の導入、そして難燃性ACPグレードの普及が、ACP市場の成長を支えています。ヨーロッパの持続可能性目標への対応として、主要企業はPVDFコーティングを施したリサイクル可能なアルミニウム複合パネルなど、製品ポートフォリオを拡大しています。

ドイツは、2024年の欧州市場において約21.6%の重要な収益シェアを占め、366憶米ドル規模から2034年には531憶米ドルに成長し、複利年間成長率(CAGR)4.1%で成長すると予想されています。依然として需要が見込まれる分野は、建築用クラッディング、省エネファサードシステム、そして自動車アプリケーションです。EN 13501-1による防火基準を満たすため、ドイツはACPパネルに関する厳格な規制を設けています。ドイツのメーカーは、代替コア材やフッ素樹脂コーティング技術の研究開発に多額の投資を行っており、最高水準を達成している場合もあります。

ヨーロッパにおけるアルミニウム複合パネル(ACP)市場の国別分析

|

国 |

建設活動の動向 |

省エネビルへの注力 |

主要な ACP アプリケーション |

|

ドイツ |

1.2 兆ユーロ建設生産高(2023年)、年間200百万戸の改修 |

KfWの効率住宅基準、40%のエネルギー削減目標 |

ファサードクラッディング、ソーラーパネルの統合、内部パーティション |

|

フランス |

1500億ユーロのグラン・パリ・エクスプレス・プロジェクト、2030年までに500千戸の新築住宅を計画 |

RE2020はポジティブエネルギービルを義務付けます |

地下鉄駅の外装、商業看板、モジュラービル |

|

イギリス |

6,500億ポンドの国家インフラ計画、年間300千戸の住宅建設を目標 |

未来の住宅基準2025(ゼロカーボン対応) |

高層ビルの外装、小売店の看板、交通ハブ |

|

イタリア |

2000億ユーロのコロナ後の復興計画、ミラノの都市再生プロジェクト |

エネルギー改修のためのスーパーボーナス110% |

歴史的建造物の改修、インテリアデザインの要素 |

|

スペイン |

ヨーロッパが700億ユーロを拠出する都市再開発計画、年間200千戸の新築住宅 |

Código Técnico のエネルギー効率基準 |

沿岸建築物の外装材、広告板 |

|

オランダ |

300億ユーロのロッテルダム都市拡張、水上建築開発 |

エネルギーニュートラルビルディング2050目標 |

耐水性アプリケーション、循環型経済プロジェクト |

|

ポーランド |

1000億ユーロのインフラ計画、ワルシャワの超高層ビルブーム |

熱近代化補助金制度 |

ショッピングセンターのファサード、企業ブランディング |

|

スウェーデン |

200億ユーロのグリーン建設プロジェクト、ストックホルム・ウッド・シティ |

ノルディックスワンエコラベルの要件 |

持続可能な外装材、吸音パネル |

|

スイス |

500億スイスフランのインフラプロジェクト、トンネルと駅の改修 |

Minergie-Pエコ基準適合 |

精密な建築要素、交通標識 |

北米市場の洞察

北米市場は、持続可能な建設技術の普及と既存建物の改修により、市場シェアの23.6%を占めると予想されています。現在、北米市場は2024年には約13億米ドルに達すると推定されています。米国は総需要の約76%を占めています。北米における独自の成長は、商業ビル向けの新たなエネルギー効率基準と特定の防火基準の導入によってもたらされました。今後、北米のACP市場は、2025―2034年までの9年間で複利年間成長率6.3%の成長が見込まれ、建築外装材や看板用途への多様化が進むと予想されています。

2024年の米国アルミニウム複合パネル市場は約901百万米ドルと評価され、その成長率は商業ビルのファサードや小売店のブランディングアプリケーションにおけるアルミニウム複合パネルの需要に牽引されています。米国は北米市場において圧倒的なシェアを維持し、2025―2034年の間に6.5%の複利年間成長率(CAGR)を維持すると予想されています。成長の原動力としては、LEED認証を受けたグリーンビルディングの取り組みのさらなる拡大、老朽建物の改修、小売・運輸セクターにおける事業拡大に加え、北米市場のデザイン・耐久性基準を満たすためのアジアからの輸入増加などが挙げられます。

アルミニウム複合パネル市場:成長要因と課題

アルミニウム複合パネル市場の成長要因

- 軽量で耐久性のある素材の需要の増加: アルミニウム複合パネル(ACP)などの素材は、軽量で耐久性に優れた製品として、需要が飛躍的に伸びています。ACPは他の素材に比べて軽量(3.5―5.7 kg/m²)であるため、構造負荷が軽減されることも注目すべき点です。さらに、ACPは従来の外装材と比較して、耐衝撃性、耐候性、断熱性、遮音性に優れていることが実証されています。そのため、ACPは従来の外装材の代替として適しています。さらに、世界の軽量素材市場は2030年まで複利年間成長率(CAGR)8.2%で成長すると予想されており、建設、自動車、看板分野におけるACPの使用拡大を促す要因となっています。

- 自動車用途への拡大:ACP(アルミニウム・ポリカーボネート)は、その軽量性、耐腐食性、美観といった様々な要因により、自動車分野での成長が続いており、今後も拡大の可能性を秘めています。世界の軽量素材市場は、2030年までに2,370億米ドルに達すると予測されています。現在、ACPは電気自動車(EV)のバッテリー筐体、パネル、装飾トリムなどの外装部品や内装部品に使用されており、燃料消費量と排出量を削減する軽量ソリューションへの移行の一環として、効率化と軽量化を実現する機会を生み出しています。

新たな貿易動向

ACPの輸入と輸出:2019―2024年(億米ドル)

|

年 |

トップ輸出業者 |

主要輸出先 |

総輸出額(億米ドル) |

総輸入額(億米ドル) |

|

2019年 |

中国、日本、ドイツ |

米国、カナダ、UAE |

27米ドル |

26米ドル |

|

2020年 |

中国、韓国、ヨーロッパ |

米国、ASEAN、オーストラリア |

22米ドル |

21米ドル |

|

2021年 |

日本、中国、ドイツ |

米国、インド、ASEAN |

29米ドル |

28米ドル |

|

2022年 |

中国、日本、ヨーロッパ |

米国、カナダ、インド |

36米ドル |

34米ドル |

|

2023年 |

中国、ヨーロッパ、日本 |

米国、ASEAN、UAE |

38米ドル |

36米ドル |

|

2024年 |

中国、日本、ヨーロッパ |

米国、インド、カナダ |

41米ドル |

39米ドル |

主要な貿易ルート

|

ルート |

2019年の出荷量(億米ドル) |

2022年の出荷量(億米ドル) |

2024年推定(億米ドル) |

|

日本 → アジア |

4.6米ドル |

6.6米ドル |

7.3米ドル |

|

ヨーロッパ → 北米 |

5.6米ドル |

7.6米ドル |

8.3米ドル |

主な取引パターン

|

セクタ |

成長指標 |

|

建築・建設 |

ACP需要の26%のシェア(2022年) |

|

貿易政策 |

USMCAに基づく関税8%削減 |

|

COVID-19の影響 |

2020年の世界貿易は9%減少 |

アルミニウム複合パネル(ACP) – 市場概要

価格履歴と販売数量:

|

年 |

平均グローバルACP価格($/m²) |

北米販売台数(百万m²) |

ヨーロッパの販売戸数(百万m²) |

アジア太平洋地域の販売戸数(百万m²) |

|

2019年 |

17.6米ドル |

49 |

62 |

166 |

|

2020年 |

18.2米ドル |

51 |

64 |

171 |

|

2021年 |

19.3米ドル |

54 |

67 |

179 |

|

2022年 |

20.9米ドル |

56 |

69 |

186 |

|

2023年 |

21.5米ドル |

57 |

71 |

193 |

地域別の価格動向

|

地域 |

2019年平均価格($/m²) |

2023年平均価格($/m²) |

CAGR % |

|

北米 |

18.3米ドル |

21.9米ドル |

4.7% |

|

ヨーロッパ |

17.7米ドル |

21.8米ドル |

5.7% |

|

アジア太平洋 |

17.2米ドル |

20.6米ドル |

4.7% |

価格に影響を与える主な要因

|

要因 |

影響の証拠 |

|

原材料費 |

LMEアルミニウムは2019―2023年の間に24%上昇 |

|

地政学的イベント |

ロシア・ウクライナ紛争により、2022年のヨーロッパエネルギー価格は31%上昇 |

|

環境規制 |

EPAのVOC規制により、ACP接着剤の価格は6―9%上昇 |

当社のアルミニウム複合パネル市場調査によると、以下はこの市場の課題です。

- 変動するアルミニウム価格: ACP市場は、アルミニウムの世界的な価格が不安定なため、必然的に変動が激しい市場です。例えば、世界銀行は、エネルギー危機と供給途絶の影響で、アルミニウムの価格は2020年に1,750米ドル/トンから2022年には2,701米ドル/トン以上に上昇すると予測しています。価格変動は原材料価格に影響を与え、製造コストの上昇に直結し、利益率に影響を与え、特に発展途上国では建設・インフラプロジェクトの遅延につながります。メーカーはAACPを生産するために原材料調達の不確実性に常に直面しており、これが価格戦略の制約となり、市場における契約には長期契約が求められます。

- 火災安全上の懸念と規制上の禁止: ポリエチレンコアを持つACPは火災リスクが高いため、一部の地域では厳しい禁止措置が取られています。例えば、グレンフェル(英国)の災害後に施行された規制では、高層ビルへの可燃性外装材の使用が禁止されており、標準的なACP製品の需要は極めて低い状況です。National Fire Protection Association(NFPA)は、耐火等級の低いACPはファサード火災発生時に人命損失の可能性が著しく高いと述べています。このため、購入者はより高価な耐火ACP製品を好む傾向があり、逆に、市場全体では標準的なACP製品の採用が抑制されています。

アルミニウム複合パネル市場のセグメンテーション

アプリケーション分析

建築・建設ファサードセグメントは、2034年までの予測期間中に51.4%という最大の市場シェアを獲得すると予測されています。これは、軽量、耐候性、設置の容易さ、そして美観といった、持続可能で現代的な建設の世界に不可欠な要素を組み合わせたファサード用ACPの急速な普及によるものです。米国エネルギー省によると、断熱パネルによる既存構造物の改修の増加と、よりエネルギー効率の高い建物エンベロープへの移行が、PEコアACPの需要増加の主な要因となっています。欧州建設セクターオブザーバトリーによると、ヨーロッパグリーンディールと改修ウェーブ戦略も、ACP拡大の「原動力」としてファサード改修インセンティブを支援しています。

製品タイプ分析

ポリエチレン(PE)コアACPセグメントは、2034年までに市場全体の38.7%を占め、最も大きな成長が見込まれると予測されています。これは主に、同等の品質の材料と比較して価格が手頃であること、設計面での適応性が高いこと、そして低層から中層の建物に広く使用されていることが理由です。米国国立標準技術研究所(NIST)は、PEベースの複合材料が性能と価格の優位性から建築分野で広く普及していると報告しています。しかしながら、防火規制の強化により、特定のアプリケーションにおいて難燃性コアを採用する選択肢について議論が続いています。

アルミニウム複合パネル市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

アルミニウム複合パネル市場を席巻する企業

世界のアルミニウム複合パネル市場は熾烈な競争を繰り広げており、世界有数のパネルメーカーが生産能力の増強、製品・サービスのポートフォリオ多様化、そして交渉力強化のための戦略的提携に注力しています。例えば、Arconicや3A Compositesといったメーカーは、厳格な建築関連規制を満たす耐火性と耐環境性を兼ね備えたACPソリューションの開発に注力しています。Alstrongやヨーロッパrobondなど、地域に密着した事業展開を行っているインドのメーカーは、地域的な事業拡大を目指しています。マレーシアと韓国のメーカーは、建築プロジェクトにおける協業を通じて東南アジア市場への進出を目指しています。全体として、競争は非常に激しく、企業間の差別化はほとんど見られないため、パネルメーカーは市場シェアと収益性を維持するために、研究開発費の支出、ブランド構築活動、そして浸透価格設定に注力せざるを得ません。

市場で活動している主要企業の一部を以下に示します。

|

会社 |

原産国 |

市場占有率 |

|

Arconic Corporation |

米国 |

8-10% |

|

3A Composites (Schweiter Technologies) |

スイス |

8-9% |

|

Alcoa Corporation |

米国 |

7-8% |

|

Alubond U.S.A (Mulk Holdings) |

アラブ首長国連邦 |

7-8% |

|

Alstrong Enterprises India Pvt Ltd |

インド |

6-7% |

|

ヨーロッパrobond (ヨーロッパro Panel Products Pvt. Ltd.) |

インド |

xx% |

|

Alumax Panel Industries |

マレーシア |

xx% |

|

Jyi Shyang Industrial Co., Ltd. |

台湾 |

xx% |

|

VIVA Composite Panels Pvt. Ltd. |

インド |

xx% |

|

Alucoil (Grupo Alibérico) |

スペイン |

xx% |

|

Fairview Architectural |

オーストラリア |

xx% |

|

Hyundai Aluminum |

韓国 |

xx% |

|

Yaret Industrial Group |

中国 |

xx% |

|

Alucobond USA (subsidiary of 3A Composites) |

米国 |

xx% |

|

Laminators Incorporated |

米国 |

xx% |

以下は、アルミニウム複合パネル市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年2月、Arconicは、ヨーロッパの新しい火災安全規制を満たすことを目指したReynobond FR MAXアルミニウム複合パネルを発表しました。この製品ラインは、EN 13501-1 A2-s1、d0に適合する高度なハロゲンフリー難燃性コア化学を採用しています。Arconicの欧州ACP売上高は、ドイツとフランスでの早期導入により、2024年第1四半期に前年同期比18%増加しました。

- 3A Compositesは2024年4月、使用済みアルミニウムのリサイクル比率を61%とし、バイオベースポリマーをコア材としたアルミニウム複合パネルシリーズ「ALUCOBOND ecoPlus」を発表しました。この製品ラインは、LEED v4.1及びBREEAM Excellentマークのグリーンビルディング認証取得を目指しています。第1四半期には、ecoPlusシリーズはヨーロッパグリーンビルディング市場で13%のシェアを獲得しました。これは、低炭素建築資材に対する大きな需要を裏付けています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針