当社の信頼できる顧客

世界の航空宇宙用接着剤・シーラント市場調査、規模、傾向のハイライト(予測2025-2037年)

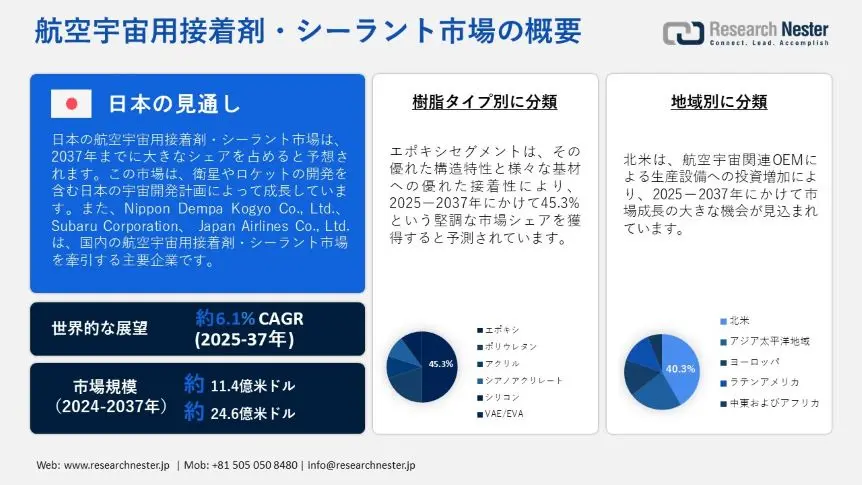

世界の航空宇宙用接着剤・シーラント市場規模は、2024年には11.4億米ドルで、2037年末には24.6億米ドルに達すると予測されています。2025ー2037年の予測期間中、年平均成長率(CAGR)6.1%で拡大します。2025年には、航空宇宙用接着剤・シーラントの業界規模は12.1億米ドルに達すると予測されています。

世界の航空宇宙用接着剤・シーラント市場は、主に複合材料の利用増加により、大幅な成長を遂げています。この成長は、航空機設計技術への投資の増加、航空機機材の拡張、そして航空交通量の急増に起因しています。国際航空運送協会(IATA)は、有償旅客キロメートル(RPK)で見ると、2024年の年間総輸送量は2023年比10.4%増加したと報告しました。これはパンデミック前(2019年)の水準と比較すると3.8%の増加です。2024年には、有効座席キロメートル(ASK)で表される総輸送量は8.7%増加しました。年間輸送量では、全体的な搭乗率は過去最高の83.5%に達しました。航空宇宙産業の著しい拡大は、航空機部品の組み立てとメンテナンスにおいて重要な役割を果たす航空宇宙用接着剤とシーラントの需要に大きな影響を与えています。これらの特殊材料は腐食防止に不可欠であり、航空部品の耐久性と長寿命を確保します。

さらに、従来の金属構造とは異なり、複合材は接着、構造的完全性、そして過酷な環境条件からの保護のために特殊な接着剤とシーラントを必要とします。航空宇宙メーカーが炭素繊維強化ポリマー(CFRP)や熱可塑性プラスチックといった先進材料への移行を進めるにつれ、優れた熱特性、化学特性、機械特性を備えた高性能接着剤の需要が高まっています。さらに、電動航空機や無人航空機(UAV)を含む次世代航空機の開発への取り組みは、耐久性と安全性を確保しつつ、重量と組立の複雑さを最小限に抑える航空宇宙用接着剤とシーラントのイノベーションをさらに加速させています。

航空宇宙用接着剤・シーラント市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.1% |

|

基準年市場規模(2024年) |

11.4億米ドル |

|

予測年市場規模(2025年) |

12.1億米ドル |

|

予測年市場規模(2037年) |

24.6億米ドル |

|

地域範囲 |

|

航空宇宙用接着剤・シーラント市場の域概要地

航空宇宙用接着剤・シーラント市場 – 日本の見通し

日本の航空宇宙用接着剤・シーラント市場は、予測期間中に大きなシェアを占めると予測されています。市場の成長は、国内の航空宇宙産業の発展に日本が重点を置いていることに起因しています。日本政府は、研究開発への投資や国際的な航空宇宙企業との提携など、航空宇宙セグメントの成長を支援するための取り組みを開始しました。その結果、Mitsubishi Heavy Industries やKawasaki Heavy Industriesなどの日本企業は航空機および宇宙船部品の生産を拡大しており、高性能航空宇宙用接着剤の需要を促進しています。例えば、2022年4月、Mitsubishi Heavy Industries Co., Ltd. (MHI)は、長崎造船所で航空エンジン部品を製造する長崎工場を拡張しました。この工場で生産される短距離および中距離商用航空機のエンジン部品の需要は、まもなくさらに高まると予想されます。

さらに、日本の航空宇宙産業は、信頼性と性能を確保するために高度な接着剤を必要とする衛星やロケットの開発を含む宇宙探査プログラムによっても牽引されています。例えば、2024年4月には、NASAのビル・ネルソン長官と日本の森山正人文部科学大臣が、長期にわたる有人月面探査を推進するための協定に署名しました。日本は、有人・無人月面探査のための与圧ローバーの設計、建造、運用を行います。NASAはローバーを打ち上げ、月へ輸送するとともに、日本の宇宙飛行士が月面を訪問するための2つの機会を提供します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の航空宇宙用接着剤・シーラント市場は、2037年までに40.3%のシェアを獲得すると予測されています。これは主に、米国政府が軍事力の強化を重視していることによるものです。そのため、長期的には、請負業者とそのサプライチェーンは、国防費の増加から大きな恩恵を受けることになります。市場拡大は、航空宇宙関連のOEM(相手先商標製造会社)および部品メーカーによる生産施設への投資の増加に起因しています。民間航空会社は、急増する旅客需要と貨物輸送のニーズに対応するために航空機の保有数を拡大しており、メーカーは燃費と構造的完全性を高めるために高性能接着剤に移行しています。

さらに、米国国防総省は次世代軍用機に多額の投資を行っており、需要をさらに押し上げています。2022年度、国防総省は固定翼戦闘機と攻撃機の改修と再資本化に200億米ドル以上を費やしました。戦術航空機として知られる固定翼の戦闘機および強襲機は、電子戦、空対空、空対地能力を備えた有人機です。航空機製造における軽量複合材料への移行は、従来の機械的締結具に代わる特殊な接着剤やシーラントの需要を高めています。

同様に、カナダはBombardier や Airbus Canadaといった大手航空宇宙メーカーの本拠地であり、軽量材料と構造的完全性を確保するための高度な接着剤やシーラントを必要としています。航空会社が効率性と耐久性を優先する中、航空機の整備、修理、オーバーホール(MRO)活動の増加も需要をさらに押し上げています。さらに、複合材や環境に優しい接着剤の採用を含む、カナダによる持続可能な航空への取り組みも市場拡大に貢献しました。カナダの持続可能な航空技術イニシアチブ(INSAT)は、航空宇宙産業のグリーン産業変革を加速させることを目指しており、イノベーション・科学・産業大臣のフランソワ=フィリップ・シャンパーニュ閣下は、2023年6月に350百万米ドルの投資を発表しました。カナダで最も独創的で輸出志向の高い産業の一つである航空宇宙セグメントは、約270億米ドルの規模と210,000人以上の雇用を創出し、カナダ経済を支えています。

アジア太平洋市場分析

アジア太平洋地域の航空宇宙用接着剤・シーラント市場は、予測期間中に大幅な成長が見込まれています。中国、インド、日本、韓国などの主要国における急速な工業化、都市化、そして金融セクターの発展により、アジア太平洋地域の接着剤・シーラント市場は世界で最も急速に成長している地域の一つとなっています。この分野には、開発、自動車、包装、ハードウェア、ヘルスケアなどの企業からの旺盛な需要があります。政府の好ましい政策、インフラ整備プロジェクト、そして成長するセンターコースが市場の拡大を加速させています。アジア太平洋地域の接着剤・シーラント業界は、概して、同地域の機械工学の進歩とともに成長してきました。当初は輸入に頼っていましたが、20世紀半ばには日本が独創的な進歩を先導し、特許取得能力の開発に着手しました。

さらに、中国商業航空(COMAC)のC919ジェット旅客機に牽引される中国の商業航空セグメントの拡大は、構造接着、断熱、燃料システムのシーリングに使用される高性能接着剤・シーラントの需要を高めています。さらに、衛星・ミサイル開発を含む防衛・宇宙産業の成長も需要をさらに押し上げています。ローカライゼーションへの強い推進力と、主要な国際的および国内の航空宇宙サプライヤーの存在により、中国の航空宇宙用接着剤市場は着実に拡大しています。経済複雑性観測所によると、中国は2023年に航空機・宇宙船の輸入額で世界第6位となり、総額118億米ドルに達する見込みです。同年、中国の輸入品の中で26位は航空機と宇宙船でした。中国が航空機と宇宙船を輸入している主な国は、フランス(34.1億米ドル)、ドイツ(32.3億米ドル)、米国(24.9億米ドル)、アイルランド(11.6億米ドル)、カナダ(433百万米ドル)です。

同様に、インド政府が航空宇宙・防衛分野の自立を推進する中、ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)などの企業や民間企業は、航空機の生産・整備活動を強化しています。インド・ブランド・エクイティ財団(IBEF)によると、南アジアにおける航空交通量の約69%は国内線であり、2023年までにインドの空港容量は年間10億便に対応すると予測されています。 2023年の航空交通量は327.28百万人で、2022年の188.89百万人から増加しており、インドの航空業界がCOVID-19パンデミックのショックからほぼ回復したことを示しています。

国内航空旅行と地域間接続スキーム(UDAN)の急増に牽引された商用航空機の需要増加は、市場の成長をさらに促進します。さらに、技術の進歩と世界的な接着剤メーカーの参入もこの分野の拡大に貢献しており、インドは航空宇宙材料の重要な新興市場となっています。

航空宇宙用接着剤・シーラント市場:成長要因と課題

航空宇宙用接着剤・シーラント市場の成長要因ー

- 燃費向上への重点化:航空機整備は、業界の厳格な安全規制と効率性への要求を踏まえ、常に技術革新の最前線に立ってきました。高性能接着剤は、現代の航空機が最大限の効率で運航しながら構造的な完全性と信頼性を維持するために不可欠な数々の進歩の一つです。より軽量で高速、そして環境に優しい航空ソリューションへの需要の高まりにより、これらの接着剤は世界中で整備手順に不可欠な要素になりつつあります。接着剤は、空気力学的特性を向上させ、接着接合部への応力分散を促進し、美観を向上させ、航空機部品の腐食を防ぎます。また、製造時間を短縮し、運用コストを削減することもできます。接着剤は、ネジやボルトなどの機械的接着に代わる軽量な代替品であり、難燃性です。

これにより、航空機を修理施設に輸送する必要がなくなり、あらゆる環境での現場での修理が可能になります。そのため、航空会社や防衛産業は燃費向上のため軽量素材を優先的に採用しており、複合構造における従来のファスナーの代替として高性能接着剤が不可欠となっています。これが航空宇宙用接着剤・シーラント市場の急成長を加速させています。さらに、高い収益と利益率に後押しされた世界の民間メーカーは、燃費向上のためのイノベーションへの再投資を進めており、これが航空宇宙用接着剤・シーラントの需要を押し上げる優先事項となっています。

- 宇宙探査と衛星打ち上げの拡大:SpaceXなどの民間企業やNASAなどの主要な宇宙機関がミッションを拡大するにつれ、宇宙船や衛星の健全性を維持するために、特殊な接着剤とシーラントがますます重要になっています。また、世界経済フォーラムは、宇宙経済が2023年の6,300億米ドルから2035年までに1.8兆米ドルに達すると予測し、世界GDPの成長率をはるかに上回ると報告しています。

この拡大を牽引する主力は、通信、測位、航法、計時、そして地球観測サービスといった宇宙関連技術と宇宙利用技術であると予想されます。したがって、拡大する宇宙経済が市場の成長を牽引しています。さらに、国際航空旅行の増加に伴い、民間航空における航空宇宙用接着剤の需要も増加しており、これは米国連邦航空局(FAA)の近代化プログラムなどの政府プログラムの支援によるものです。

当社の航空宇宙用接着剤・シーラント市場調査によると、以下はこの市場の課題です。

- 先端材料の高コスト:これらの特殊材料の開発・製造コストは、高性能、長寿命、軽量の接着剤の需要が高まるにつれて増加しています。高性能接着剤、特に過酷な航空宇宙環境や極度の高温に耐えられる接着剤を開発するには、多額の研究開発費が必要です。この研究開発プロセスは、特に創造的なソリューションのニーズを満たすことが難しい中小企業にとって、費用とリソースを大量に消費する可能性があります。

- 材料の非適合性:接着剤やシーラントが航空宇宙分野で広く使用されるのを阻む主な障害の一つは、接着面積が小さい大型部品を接合する際の相対的な弱さです。そのため、リベットやボルトといったより強力な機械的締結具が依然として好まれる状況では、その有用性が低下します。高温にさらされると、いくつかのポリマー系接着剤には一定の限界があり、安定性が損なわれる可能性があります。例外として、一部のシリコン系接着剤だけが顕著な耐熱性を示します。テスト中や修理中に結合した材料を分離することは困難な場合があり、航空機業界におけるメンテナンスと修理をさらに複雑にします。

航空宇宙用接着剤・シーラント市場のセグメンテーション

樹脂タイプ別(エポキシ、ポリウレタン、アクリル、シアノアクリレート、シリコン、VAE/EVA)

エポキシセグメントは、2037年に45.3%の市場シェアを獲得すると予想されています。優れた構造特性と、金属、複合材、ポリマーなど様々な基材への優れた接着性が、このセグメントの優位性を支えています。航空機用エポキシ接着剤は、優れた強度と硬化時の収縮率の低さから、航空機の重要な用途に最適です。これらの接着剤は、優れた電気絶縁性と、耐薬品性および耐環境性を備えています。エポキシ接着剤は、最大55 N/mm²(8000 psi)の高い引張強度を有しており、光ファイバーシステム、ブレーキシステム、航空機電子機器など、精度と信頼性が極めて重要な多くの構造用途で広く利用されています。

技術別(ホットメルト、反応性、シーラント、溶剤系、UV硬化型接着剤、水性)

UV硬化型接着剤セグメントは、評価期間中に大きなシェアを獲得すると予想されています。航空機メーカーの厳格な仕様を満たす、このセグメントの精密で高強度な接着能力が、そのリーダーシップの地位に貢献しています。UV硬化型接着剤には、ポットライフの問題を解決し、生産スケジュールを合理化する成分が使用されています。硬化中に揮発性の損失がなく、これらの接着剤は100%反応性であるため、プロセスは汚染されません。この技術の成功は、250ー350nmの波長の紫外線照射によってのみ活性化する特殊な活性化特性によるものです。広い適用温度範囲、最大17Pa.sの高粘度、精密接着などの優れた品質が、このセグメントの拡大を牽引しています。

航空宇宙用接着剤・シーラント市場の詳細な分析には、次のセグメントが含まれます。

|

樹脂タイプ別 |

|

|

技術別 |

|

航空宇宙用接着剤・シーラント市場を席巻する企業

航空用接着剤・シーラント市場は極めて統合化が進んでおり、上位5社が市場の相当なシェアを占めています。これらの市場リーダーの大部分は、幅広い製品群と強力な技術力を持つ世界的な化学コングロマリットで構成されています。これらの企業は、広大な研究施設、航空宇宙OEMとの確固たる関係、そして世界的な製造ネットワークを活用して市場での地位を維持しています。この市場は、厳格な品質要件、広範な認証プロセス、そして航空宇宙メーカーとの長期的な関係構築の必要性から、参入障壁が高いのが特徴です。

航空宇宙用接着剤・シーラント市場を支配する注目の企業

- H.B. Fuller

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- NIHON DEMPA KOGYO CO., LTD.

- Subaru Corporation

- Japan Airlines Co., Ltd.

- Syensqo SA

- Henkel AG & Co. KGaA

- 3M

- PPG Industries, Inc.

- Huntsman International LLC

- Solvay S.A.

ニュースで

- 2024年5月、Syensqoは、AeroPaste 1006および1100に加わるエポキシ系構造用ペースト接着剤の新グレード、AeroPaste 1003を発表しました。この航空宇宙用接着剤は、部品の組み立て効率を向上させるだけでなく、優れた加工柔軟性も備えているため、先進航空機動性、民間航空宇宙、防衛などの高生産速度が求められる用途に適しています。

- 2024年2月、PPGは、航空機内部構造の接着用エポキシ系シンタクチックペースト接着剤(ESPA)であるPPG PR-2940と、航空機外板を内部構造に接着するためのシムおよびシーラント特性を持つ接着剤であるPPG PR-2936という2つの新しい接着剤を追加し、航空宇宙向けポートフォリオを拡大しました。

- 2024年2月、Nihon Dempa Kogyo Co., Ltd.は、AeroPaste 1003の特許を取得しました。宇宙航空研究開発機構(JAXA)は、新しい発想で新たな宇宙関連事業を創出することを目指す「JAXA宇宙イノベーションパートナーシップ」の枠組みの下、2023年11月より宇宙QCM(水晶振動子マイクロバランス)センサー更新事業に関する共創活動を開始しました。

- 2023年5月、愛知県半田市にあるSUBARUの工場は、Boeing787を含む大型航空機の中央翼ユニット3,000基目を出荷しました。同社はまた、中央翼ボックスや主翼などの航空機部品も製造しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針