当社の信頼できる顧客

世界の半導体レーザー市場調査、規模、傾向のハイライト(予測2025-2037年)

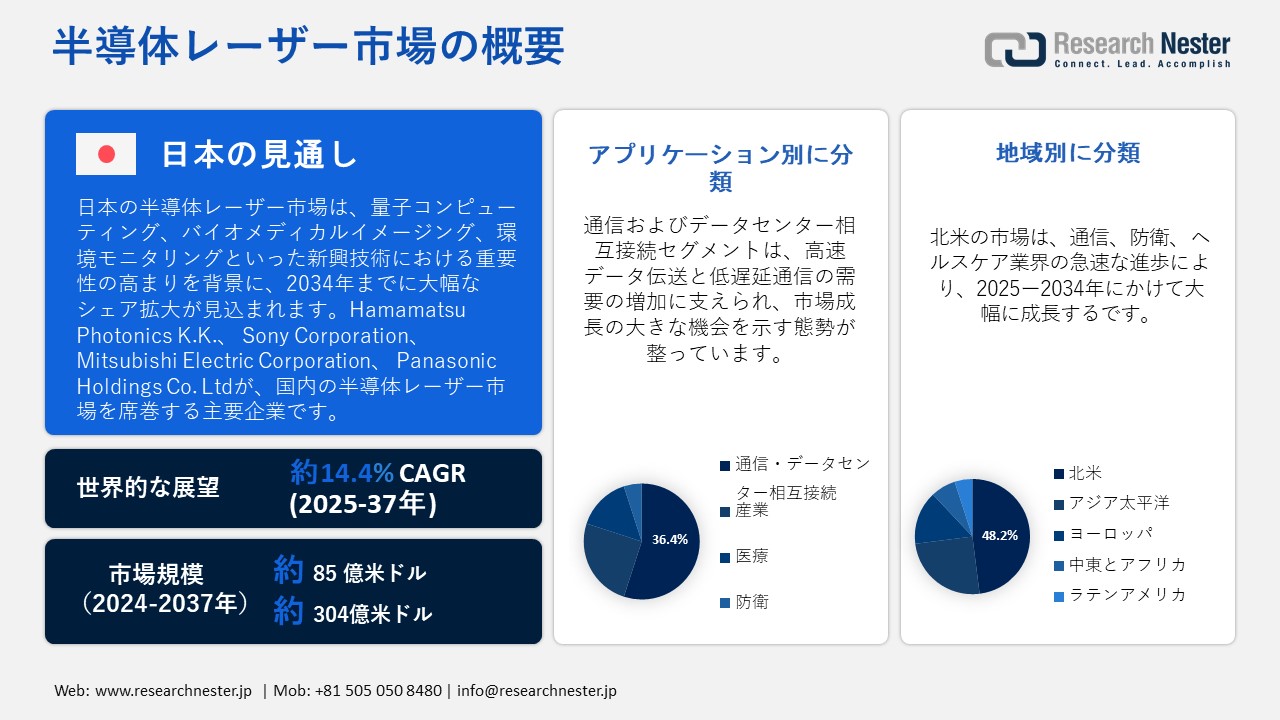

世界の半導体レーザー市場規模は、2024年に85億米ドルと評価され、2037年末には304億米ドルに達すると予測されています。2025―2037年の予測期間中は年平均成長率(CAGR)14.4%で成長が見込まれます。2025年には、半導体レーザーの業界規模は99億米ドルに達すると推定されています。

半導体レーザー市場は、通信、産業オートメーション、ヘルスケア業界における需要の増加に支えられ、大幅な拡大を遂げています。世界のインターネットトラフィックは2034年までに年間5ゼタバイトを超えると予想されており、光ファイバーインフラへの投資が加速しています。Coherent社やLumentum Holdings社などの企業は、VCSEL技術の進歩の最前線に立っており、3DセンシングにおけるVCSELの採用は、特にスマートフォンや自律システムにおいて、年間25%を超える驚異的な成長率で増加しています。さらに、世界中で毎年30百万件以上のレーザー医療処置が行われており、医療分野における需要が高まっています。

産業のデジタル化は、溶接、マーキング、切断などの精密用途におけるレーザーの使用を促進しています。例えば、Trumpf GmbHは、マイクロエレクトロニクス製造ラインの80%以上で使用されている高精度レーザーを提供しています。45カ国以上の政府が5G導入に向けた国家戦略を開始しており、通信機器へのレーザーの統合がさらに促進されています。シリコンフォトニクス分野では、2023年だけでも世界中で400件を超える特許が出願されており、研究開発活動の活発化と戦略的な合併により、半導体レーザーは将来の技術における重要なコンポーネントとしての地位を確立し続けています。

半導体レーザー市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

14.4% |

|

基準年市場規模(2024年) |

85億米ドル |

|

予測年市場規模(2025年) |

99億米ドル |

|

予測年市場規模(2037年) |

304億米ドル |

|

地域範囲 |

|

半導体レーザー市場の地域概要

半導体レーザー市場 – 日本の展望

日本の半導体レーザー市場は、量子コンピューティング、バイオメディカルイメージング、環境モニタリングといった新興技術における重要性の高まりを背景に、著しい成長を遂げています。これらのレーザーは、小型、高効率、そして多様な波長を特徴としており、精密用途に適しています。世界のバイオフォトニクス市場は、半導体レーザーモジュールに大きく依存しています。その顕著な例として、浜松ホトニクスは、蛍光顕微鏡やDNAシーケンシング技術向けの高度なレーザーモジュールを開発し、世界中の遺伝子診断システムの70%以上を支えています。さらに、医療機器の小型化の傾向は、毎年15百万台以上のPOC(ポイントオブケア)機器に使用されているレーザー部品の需要を促進しています。

同時に、この市場は防衛産業や航空宇宙産業からも注目を集めており、半導体レーザーは標的の指定、測距、安全な通信に利用されています。レーザーシステムを含む指向性エネルギー兵器への世界の防衛費は、2034年までに240億米ドルに達すると予測されています。レオナルド社NATO加盟国20以上の軍事プラットフォームに配備されているLIDARおよび照準システムに、堅牢なレーザーモジュールを組み込んでいます。50カ国以上が次世代の防衛光学機器および監視技術に投資していることから、耐久性が高く、現場で配備可能な半導体レーザーの需要は今後10年間で着実に増加すると予測されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場予測

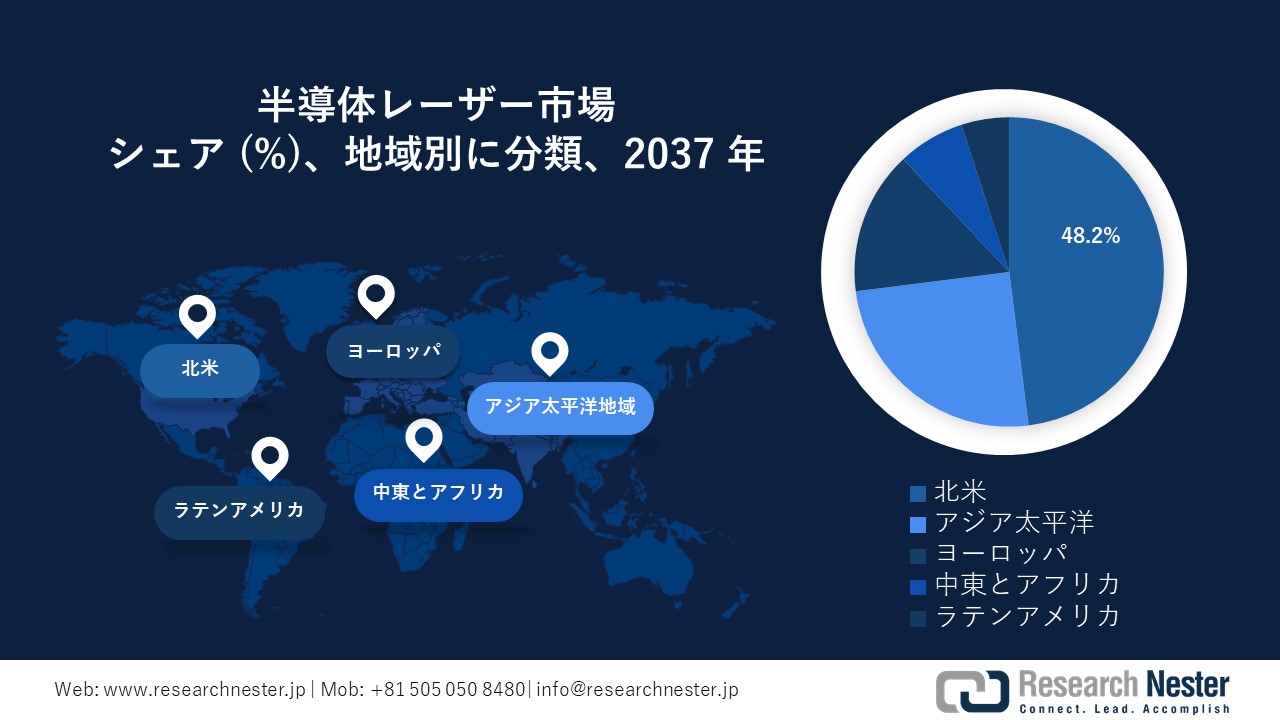

北米の半導体レーザー市場は、通信、防衛、ヘルスケア産業の急速な進歩に支えられ、世界シェア48.2%と大きなシェアを占めています。北米は、世界の半導体研究開発予算の25%以上をレーザー技術の進歩に充てています。コヒレント社などの企業は、北米における光ファイバーレーザー出荷の40%以上を占めており、産業製造および医療診断におけるこの地域の優位性を強固なものにしています。

米国では、5Gインフラの導入が人口の90%以上にまで達しており、データセンターはクラウドコンピューティングの需要を満たすために毎年約35%の容量増強を行っています。ブロードバンドアクセスの拡大を目指す政府の取り組みにより、数百万もの農村世帯が接続され、光ネットワークにおける半導体レーザーの広範な導入が促進されています。連邦予算の約15%を占める国防費の増加は、レーザーベースのLIDARと指向性エネルギーシステムの統合を促進し、市場拡大を促進しています。

同時に、カナダのヘルスケア分野では、レーザーを利用したバイオメディカルイメージングが年間20%を超える成長を遂げており、環境モニタリングの取り組みでは、全国200か所以上の拠点で高度なレーザーセンシング技術が活用されています。Lumentum Holdings Inc.をはじめとするカナダ企業は、国内の精密製造アプリケーションの約30%で使用されているVCSELを提供しています。政府の強力な支援と協力的なイノベーションへの取り組みにより、カナダは北米の半導体レーザー市場において重要な貢献国としての地位を確立しています。

APAC市場統計

アジア太平洋地域の半導体レーザー市場は、急速な産業成長とインフラ整備の進展を背景に、世界市場で大きなシェアを占めています。この地域は、インターネットやデータセンターへの投資が牽引役となり、半導体レーザーの世界出荷量の40%以上を占めています。これらの投資は毎年約30%の割合で増加しています。サニー・オプティカル・テクノロジー(Sunny Optical Technology)などの大手企業は、中国の産業オートメーションプロジェクトの50%以上に同社のレーザーモジュールが採用されるなど、重要な役割を果たしています。

中国では、「中国製造2025」などの政府政策が半導体レーザーの導入を加速させ、世界生産量の約45%を中国が占めています。5Gネットワークは都市部の85%以上をカバーし、自動車用LIDARの用途は年間35%の拡大が見込まれており、幅広い市場需要を支えています。レーザー技術を搭載した民生用電子機器の出荷台数は、年間3億台を超えています。

インド市場は、デジタル接続の拡大により急速な成長を遂げており、ブロードバンド普及率は2020年の25%から2025年には50%を超えると予想されています。Sahasra Electronicsなどの企業は、半導体レーザーの使用が前年比20%の成長を遂げている医療・産業分野にサービスを提供しています。国内製造業とブロードバンドインフラの強化を目指す政府の取り組みにより、インドはアジア太平洋地域の半導体レーザー市場において重要なプレーヤーとしての地位を確立しています。

半導体レーザー市場:成長要因と課題

半導体レーザー市場の成長要因ー

- 先進運転支援システム(ADAS)と自動運転車の普及:ADASと自動運転技術の導入拡大に伴い、特にLIDARシステムにおける半導体レーザーの需要が大幅に増加しています。これらのレーザーは、障害物検知、マッピング、車両ナビゲーションに必要な高精度と信頼性を提供します。最近の調査によると、世界のLIDAR自動車市場は2034年までに年間1億台を超えると予想されており、レベル4以上の自動運転車の70%以上がレーザーベースのセンシングに依存すると予想されています。周波数変調連続波(FMCW)LIDARのリーダーであるAeva Inc.などの企業は、長距離、低消費電力、リアルタイムの環境センシングを実現するために、半導体レーザー技術を採用しています。世界中の自動車業界が自動運転へと移行するにつれ、小型で電力効率の高いレーザーモジュールの需要は毎年20%以上増加すると予測されています。

- データセンターにおける高速光インターコネクトの需要急増:クラウドコンピューティング、AIワークロード、ハイパースケールデータセンターの急速な拡大に伴い、高速かつエネルギー効率の高い光インターコネクトへの需要が高まっています。世界のIPトラフィックは2034年までに月間600エクサバイトを超えると予想されており、次世代トランシーバーの必要性が高まっています。半導体レーザー、特に分布帰還型(DFB)レーザーと波長可変レーザーは、こうした帯域幅を大量に消費する運用において重要な役割を果たしています。Broadcom Inc.は、100G、400G、800Gトランシーバー向けの光レーザーソリューションで大きな飛躍を遂げており、400G+モジュールの世界出荷台数は2034年までに2,500万台を超えると予測されています。これらのレーザーは、大規模なサーバーファーム全体で低遅延と高スループットを保証するため、データセンターインターコネクトの需要は2034年までに18~20%の成長が見込まれています。

当社の半導体レーザー市場調査によると、以下はこの市場の課題です。

- 製造・統合コストの高さ:半導体レーザーの製造には、高度な材料、クリーンルームでの製造プロセス、そして綿密な調整が必要であり、これらはすべて製造コストの上昇につながります。LIDARや光ネットワークといった複雑なシステムへのレーザーの統合は、全体的なコストをさらに押し上げます。拡張現実(AR/VR)やウェアラブル医療機器といった新興アプリケーションの場合、財政的な制約が普及を阻むケースが多く見られます。この問題は、コスト重視の地域における市場参入を制限し、小規模メーカーの普及を阻害しています。

- 熱管理と信頼性の問題:半導体レーザーの熱安定性と安定した性能を確保することは、大きな技術的ハードルです。過剰な熱の発生は、ビーム品質の低下、寿命の短縮、そしてデバイスの故障につながる可能性があります。産業用機械加工や自動車センサーといった高出力または小型アプリケーションでは、限られたスペース内での熱制御がますます困難になっています。こうした信頼性の問題から、追加の冷却ソリューションが必要になることが多く、システム設計が複雑化し、運用効率が低下します。

この市場の主要な成長要因のいくつかを理解します。

半導体レーザー市場のセグメンテーション

アプリケーション別(通信・データセンター相互接続、産業・医療・防衛)

通信・データセンター相互接続セグメントは、半導体レーザー市場をリードし、2034年までに55.2%の収益シェアを獲得すると予想されています。この成長予測は、主に高速データ伝送と低遅延通信の需要増加によって推進されており、これは年間40%を超える世界的なインターネットトラフィックの顕著な増加によって推進されています。半導体レーザーに大きく依存する光ファイバーネットワークは、クラウドコンピューティング、5Gインフラ、IoTエコシステム全体にわたる帯域幅を大量に消費するアプリケーションの実現において重要な役割を果たしています。さらに、サービスが行き届いていない地域における光ファイバーアクセスの拡大を目的とした政府のブロードバンドイニシアチブは、市場の普及をさらに促進しており、急速に進化するデジタル通信環境において、このセグメントは重要な成長の触媒としての地位を確立しています。

レーザータイプ別(光ファイバーレーザー、VCSEL、エッジエミッターレーザー、DFB・チューナブルレーザー)

VCSEL(垂直共振器面発光レーザー)セグメントは、2034年までに世界の半導体レーザー市場で大きなシェアを獲得すると見込まれています。コンパクトなサイズ、コスト効率、そして容易な統合で知られるVCSELは、3Dセンシング、顔認識、短距離光通信などのアプリケーションで広く使用されています。蛍光イメージングを含む診断用画像技術の堅調な成長に支えられ、VCSELの採用は年間約30%の割合で増加しています。さらに、年間25百万台以上のスマートフォンに広く搭載されていることは、民生用電子機器におけるVCSELの重要な役割を裏付けており、今後10年間で市場の大幅な拡大を牽引するです。

半導体レーザー市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

レーザータイプ別 |

|

|

素材別 |

|

|

パワークラス別 |

|

半導体レーザー市場を支配する企業:

世界の半導体レーザー市場における主要企業は、最先端技術を活用して優位な地位を維持しています。Coherent Inc.、Lumentum Holdings、II-VI Incorporatedなどの企業は、垂直共振器面発光レーザー(VCSEL)、分布帰還型(DFB)レーザー、チューナブルレーザーといった革新的な技術を活用し、通信から医療まで幅広い用途に対応しています。シリコンフォトニクスと周波数変調連続波(FMCW)LIDAR技術の統合は、自動運転車やデータセンターの性能を大幅に向上させます。さらに、研究開発への戦略的投資、高出力ダイオードレーザーの採用、ウェーハ製造技術の進歩により、これらの企業は高効率、コンパクト、かつ信頼性の高いレーザーソリューションを提供できるようになり、半導体レーザー市場における成長と技術的リーダーシップを促進しています。

半導体レーザー市場を支配する注目の企業

- Coherent Corp

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Lumentum Holdings Inc.

- Broadcom Inc.

- Trumpf GmbH + Co. KG

- nLIGHT Inc.

- Hamamatsu Corporation

- IPG Photonics Corporation

- Leonardo S.p.A.

- Aeva Inc.

- Sahasra Electronics

- Hamamatsu Photonics K.K.

- Sony Corporation

- Mitsubishi Electric Corporation

- Panasonic Holdings Corporation

ニュースで

- 2025年6月、Coherentは、エネルギー効率と出力安定性の向上に重点を置き、精密製造と医療用画像処理能力の向上を目指す最先端の高出力半導体レーザープラットフォームの導入を発表しました。

- 2025年4月、Lumentumは、車載LIDARアプリケーション向けにカスタマイズされた最新のVCSEL技術を発表しました。この技術は、特に自動運転分野をターゲットに、検出範囲の拡大と消費電力の削減を実現します。

- 2025年5月、Hamamatsu Photonicsは、高度な蛍光顕微鏡向けに設計された新型の小型半導体レーザーモジュールを発表しました。このモジュールは解像度を向上させ、バイオメディカル研究と診断の改善を促進します。

- 2025年3月、Sonyは、次世代3Dセンシングモジュールに組み込まれた、改良された半導体レーザーアレイを発表しました。このモジュールは、民生用電子機器の顔認識精度とセキュリティ機能を向上させます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針