当社の信頼できる顧客

日本の体積ディスプレイ市場調査、規模、傾向のハイライト(予測2026ー2035年)

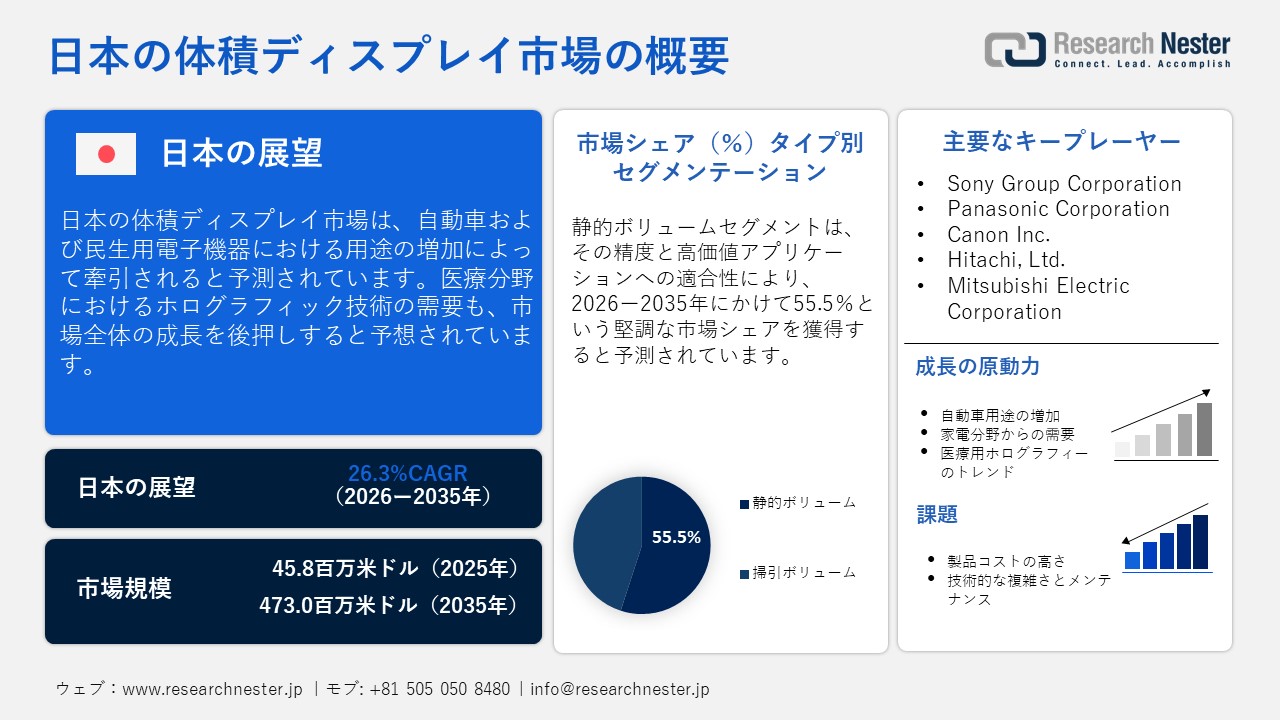

日本の体積ディスプレイ市場規模とシェアは、2025年には45.8百万米ドルと推定され、2035年末には473.0百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)26.3%で成長が見込まれています。2026年には、日本の体積ディスプレイの業界規模は57.8百万米ドルに達すると予想されています。

世界の民生用電子機器のリーダーである日本は、体積ディスプレイの需要を牽引する態勢が整っています。ハイテクに精通した日本の消費者は、ノウハウを持つリーダー企業に、体積ディスプレイを搭載した次世代電子製品の開発を促しています。ゲーム機の継続的な進歩は、体積ディスプレイの応用を促進すると予想されています。電子製品の堅調な生産と輸出も、体積ディスプレイの取引の増加に貢献しています。日本電子情報技術産業協会(JEITA)によると、日本の電子機器の生産は2025年6月に106.1%、輸出は2025年7月に101.4%と推定されています。したがって、次世代電子製品の世界的な人気の高まりは、日本の体積ディスプレイメーカーの利益を倍増させると予測されています。

日本からの電子機器輸出、2025年7月

|

アイテム |

2025年7月(百万円) |

変化 (%) |

2025年現在までの総額(百万円) |

変化 (%) |

|

消費者向け電子機器 |

51,131 |

109.7 |

258,699 |

111.0 |

|

ビデオ機器 |

48,033 |

110.0 |

240,491 |

111.2 |

|

オーディオ機器 |

3,098 |

105.5 |

18,208 |

97.7 |

|

産業用電子機器 |

191,803 |

99.2 |

1,278,220 |

100.7 |

|

通信機器 |

21,259 |

110.2 |

134,632 |

101.4 |

|

通信システム |

260 |

113.1 |

1,970 |

104.0 |

|

無線通信システム |

20,999 |

110.2 |

132,661 |

101.4 |

|

コンピュータと情報端末 |

36,222 |

98.2 |

257,496 |

103.1 |

|

電子応用機器 |

56,523 |

92.5 |

386,380 |

96.4 |

|

電気計測機器 |

77,402 |

102.4 |

496,810 |

102.7 |

|

電子事務機器 |

397 |

88.9 |

2,902 |

118.9 |

|

電子部品およびデバイス |

977,339 |

101.5 |

6,035,516 |

101.7 |

|

電子部品 |

237,941 |

102.3 |

1,454,731 |

104.3 |

|

受動部品 |

114,440 |

102.1 |

710,292 |

103.6 |

|

接続コンポーネント |

76,938 |

101.9 |

481,457 |

104.8 |

|

電子ボード |

40,747 |

103.6 |

226,183 |

106.9 |

|

電子機器 |

523,473 |

104.7 |

3,145,036 |

102.5 |

|

電子管 |

1,975 |

90.6 |

14,087 |

97.7 |

|

個別半導体 |

87,585 |

110.7 |

575,298 |

112.7 |

|

集積回路(IC) |

433,913 |

103.6 |

2,555,651 |

100.5 |

|

部品とアクセサリー |

215,926 |

93.6 |

1,435,748 |

97.8 |

|

合計 |

1,220,273 |

101.4 |

7,570,435 |

101.8 |

出典:JEITA

日本の体積ディスプレイ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

26.3% |

|

基準年市場規模(2025年) |

45.8百万米ドル |

|

予測年市場規模(2026年) |

57.8百万米ドル |

|

予測年市場規模(2035年) |

473.0百万米ドル |

|

地域範囲 |

|

日本の体積ディスプレイ市場 – 地域分析

京都では、強力な研究基盤と精密製造エコシステムにより、予測期間中に体積ディスプレイの販売が拡大すると予測されています。例えば、経済産業省(METI)の分析によると、京都を含む関西地域には、医療機器を製造する国内外の企業が数多く存在します。製造業は関西地域経済の主要な担い手であり、約25%を占め、全国平均を上回っています。さらに、METIは、地域の幅広い製造スキルと一流大学の研究センターを活用して、新しい医療機器事業やプロジェクトを拡大しています。その代表的な例の一つが、大学の科学者、中小企業、新興企業に最先端の医療技術の開発資金を提供する京都府の助成金プログラムです。このように、政府の支援政策と資金提供により、高度な体積ディスプレイの取引が促進されると期待されています。

大阪は、その強固な産業基盤と製造基盤により、体積ディスプレイメーカーにとって高収益市場となっています。自動車、エレクトロニクス、医療機器などの企業が、成熟した製造拠点を大阪に構えています。また、市内で開催される展示会や見本市の増加も、体積ディスプレイの売上増加に貢献しています。多くの企業や大学が次世代ソリューションを導入し、日本市場における大阪の地位を向上させています。その重要な例の一つが、2022年3月に東北大学と大阪大学が共同開発した「ワンスキャン」です。この技術は、細い針状の光線を用いて物体やサンプルを迅速にスキャンし、鮮明で詳細な3D画像を生成します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Olympus Corporation

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujifilm Holdings Corporation

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JVC Kenwood Corporation

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sega Corporation

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Bandai Namco Holdings Inc.

- 消費単位(量)

- 体積ディスプレイ調達に割り当てられた収益の割合

- 体積ディスプレイへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の体積ディスプレイ市場:成長要因と課題

日本の体積ディスプレイ市場の成長要因ー

- ホログラフィックおよび3D可視化技術の台頭:日本の医療分野は、ホログラフィックおよび3D可視化技術の導入をリードしています。一部の研究センターや大学は、医療や科学などの分野に革命をもたらす可能性のある3Dイメージングツールなど、高度なホログラフィック技術の開発の最前線に立っています。その顕著な例として、2021年2月に東北大学、情報通信研究機構(NICT)、桐蔭横浜大学、科学技術振興機構(JST)のチームが開発した、発光サンプルを高速かつスキャンフリーで観察できるホログラフィック顕微鏡があります。このシステムは、サブミクロンレベルの超高精細3D画像を撮影することができます。

- 自動車および航空宇宙設計アプリケーション:自動車および航空宇宙設計アプリケーションは、体積ディスプレイの主要な成長ドライバーの一つです。日本の主要市場である両社は、自動車および航空宇宙ソリューションを着実に進化させています。例えば、2024年10月、ZEISSは現代モービスと戦略的パートナーシップ契約を締結しました。両社は、特に車載向け最先端ホログラフィックディスプレイの開発で提携することにより、ユーザーと自動車のインタラクションを変革するという大胆なビジョンを共有しています。これらの技術革新は、世界中の多くのハイテク志向の顧客を魅了し、日本の体積ディスプレイ市場の地位を向上させると予想されます。

当社の日本の体積ディスプレイ市場調査によると、以下はこの市場の課題です。

- 高い製造コスト:体積ディスプレイの製造には特殊な材料と部品が必要です。原材料価格の高騰は最終製品のコストに直接影響します。予算が限られている企業は、こうした高度な体積ディスプレイへの投資を控えがちです。しかし、継続的な技術進歩と生産量の増加により、体積ディスプレイのコストは低下すると期待されています。

- 術的な複雑さとメンテナンス:体積ディスプレイの設置は複雑なプロセスであり、メーカーにとってメンテナンス上の課題となります。正確な画質要件を満たすには、ハードウェアコンポーネントと関連ソフトウェアソリューションの精密な統合が不可欠です。ダウンタイムにつながる技術的問題は、エンドユーザーにとってコストのかかる環境を生み出します。そのため、メンテナンスの複雑さは、今後数年間、高度な体積ディスプレイの採用を阻む要因となる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の体積ディスプレイ市場のセグメンテーション

タイプ別(スイープボリューム、スタティックボリューム)

スタティックボリュームディスプレイセグメントは、2035年までに日本の体積ディスプレイ市場の55.5%のシェアを占めると予測されています。高精度と高付加価値アプリケーションへの適合性が、スタティック体積ディスプレイの売上を押し上げる重要な要素です。一定容積の空間内で3次元画像を生成することで、摩耗リスクが低減され、スタティック体積ディスプレイの需要をさらに高めています。この種の体積ディスプレイは、手術計画や診断分析に広く利用されています。

最終用途別(医療、航空宇宙・防衛、自動車、メディア、通信、エンターテイメント、教育・トレーニング、その他)

医療セグメントは、予測期間を通じて最大の市場シェアを獲得すると予想されています。医療における精密で高度な視覚化技術へのニーズの高まりが、体積ディスプレイの販売を促進すると見込まれています。従来の診断ソリューションと比較して、体積ディスプレイの高度な機能が需要に貢献しています。多くの企業や研究開発センターは、高度な医療用体積ディスプレイの開発に継続的に注力しています。たとえば、2025年4月には、UPNAの研究者が、柔軟な拡散材を追加することで、回転して浮遊する映像を作成する3D画像システムであるスイープ体積ディスプレイの巧妙なアップグレードを紹介しました。体積ディスプレイのこの改良により、ユーザーは3D空間を探索し、インタラクションできるようになると期待されています。また、高度な医療技術を促進する政府の取り組みも、今後数年間で体積ディスプレイの販売を促進すると見込まれています。

日本の2K保護コーティング市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

最終用途別 |

|

|

コンポーネント別 |

|

|

技術別 |

|

日本の体積ディスプレイ市場を席巻する企業:

体積ディスプレイ市場の主要プレーヤーは、収益性の高い収益を得るために、オーガニックとインオーガニックの両方のマーケティング戦略を採用しています。業界の大手企業は、次世代ソリューションの導入を目指し、研究開発に多額の投資を行っています。また、製品ラインナップの拡充を目指し、他社との戦略的提携も進めています。中には、スムーズな生産サイクルを実現するために、原材料サプライヤーと提携している企業もあります。オーガニック売上高は、今後1年間で主要プレーヤーの利益を倍増させると予想されています。

日本の体積ディスプレイ市場における主要企業は次のとおりです。

- Sony Group Corporation

- Panasonic Corporation

- Canon Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

以下は、日本の体積ディスプレイ市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年11月、最先端の量子技術を精密センシングツールに活用するスタートアップ企業EuQlidは、初期段階の資金調達で300万米ドルを調達し、秘密開発モードから脱却しました。この投資はQDNL Participationsが主導し、Quantonationも参加しました。同社は顧客への初期販売で既に1.5百万米ドル以上を調達しています。この資金は、EuQlidの革新的な半導体およびバッテリー検査用3Dイメージングシステムの市場投入を加速させると予想されています。

- 2022年5月、AstrodesignはNHKと提携し、高画質映像技術のための高度な試験ツールを開発しました。カメラとレンズの鮮明度を迅速に検査するIP-4030(4K映像用)およびIP-8030(8K映像用)システム、そしてカメラとレンズの解像度特性を測定するDT-8031およびDT-8031-MVを開発しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針