当社の信頼できる顧客

日本のウイルス不活化市場調査、規模、傾向のハイライト(予測2026ー2035年)

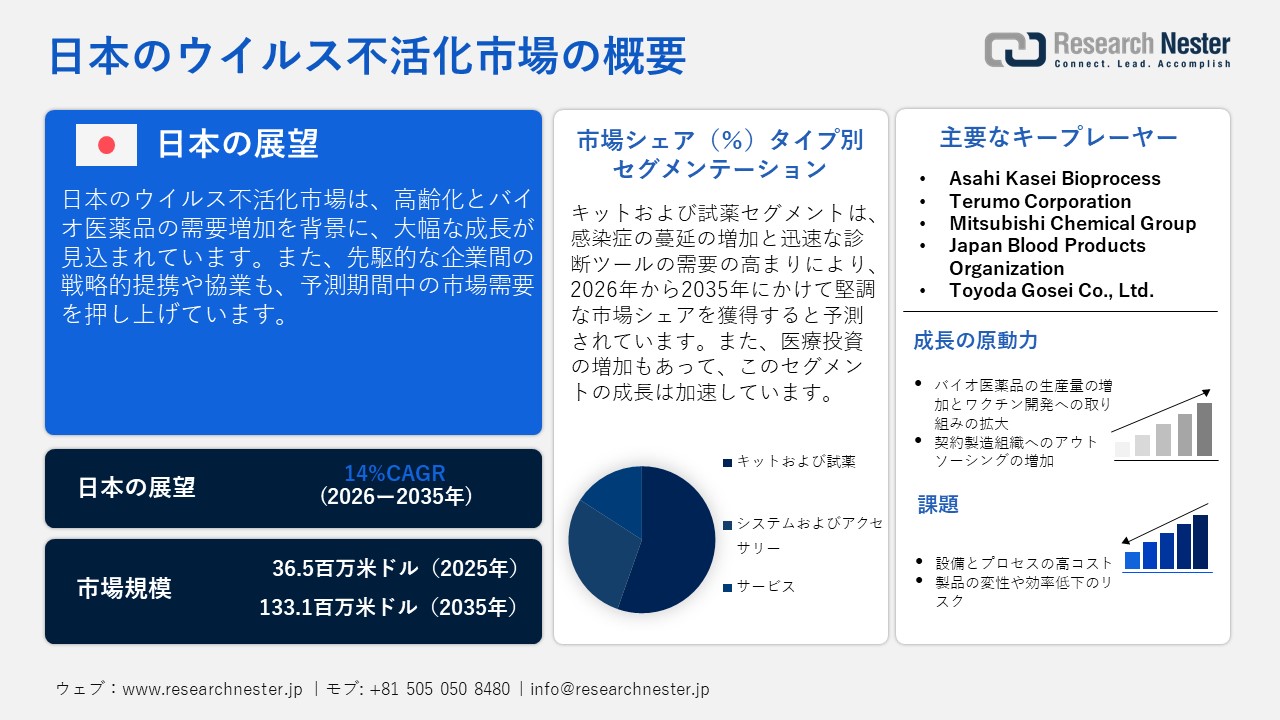

日本のウイルス不活化市場規模とシェアは、2025年には36.5百万米ドルと推定され、2035年末には133.1百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)14.0%で成長が見込まれています。2026年には、日本のウイルス不活化の業界規模は41.6百万米ドルに達すると予想されています。

日本では、バイオ医薬品セクターの急速な拡大と高度な遺伝子治療を背景に、企業がウイルス不活化に多額の投資を行っています。規制当局はバイオ医薬品に対して厳格な規制を施行しており、企業はコンプライアンス向上のため、効果的なウイルス不活化技術の導入を迫られています。さらに、パンデミックの頻発により、強靭なウイルス安全対策インフラの必要性が改めて浮き彫りになり、新たなウイルス不活化技術への投資が急増しています。また、日本の受託開発製造機関(CDMO)は、様々なウイルス不活化手法において技術革新を導入しています。

日本市場では、バイオ医薬品製造における重要な地位を示す活発な輸出入活動が行われています。ウイルス不活化製品の輸入は、厳格な規制要件を満たす上で重要な役割を果たしています。また、安全なバイオ医薬品に対する世界的な需要も、この貿易活動を支えています。さらに、日本は国際的な協力関係や協定に積極的に参加しており、世界のウイルス不活化分野において、重要な消費者であると同時にサプライヤーでもあります。世界統合貿易ソリューション(WTIS)によると、2023年の日本の綿棒とウイルス輸送培地の輸入量は1.78百万キログラムに達し、金額は118.5百万米ドルに上りました。

日本のウイルス輸送媒体輸入量(国別)、2023年

|

国 |

輸入価値(百万米ドル) |

数量(kg) |

|

アメリカ合衆国 |

74.5 |

1,160,000 |

|

フランス |

8.77 |

290,350 |

|

ポーランド |

7.17 |

50,688 |

|

韓国 |

5.48 |

30,731 |

|

イギリス |

4.58 |

106,690 |

出典:WITS

日本のウイルス不活化市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

14.0% |

|

基準年市場規模(2025年) |

36.5百万米ドル |

|

予測年市場規模(2026年) |

41.6百万米ドル |

|

予測年市場規模(2035年) |

133.1百万米ドル |

|

地域範囲 |

|

日本のウイルス不活化市場 – 地域分析

日本のウイルス不活化市場は、アジア太平洋地域(APAC)において最大の収益シェアを占めると推定されています。この地域における市場の成長は、ワクチン需要の急増と予防医療への取り組みの増加に起因しています。また、血液製剤に対する厳格な安全性と規制の要求、そして多種多様な化学物質、熱、紫外線による不活化法の採用拡大が進んでいます。日本の市場活動は、十分な製造能力とバイオプロセス能力を備えた、ごく限られたバイオ医薬品ハブを中心に展開されています。これらのハブは、ウイルス不活化製品・サービスの主要顧客である製薬会社や大手メーカーなどを惹きつけています。

首都圏は、今後も日本におけるウイルス不活化製品の最大の需要地であり続けると予想されています。東京には、日本の主要な規制当局が集積しており、意思決定機関や研究開発資金が集中しています。また、国立感染症研究所も東京にあり、ワクチン関連の安全性試験、ウイルス病原体の検査、そして感染症に関する広範な研究を行っています。国立感染症研究所と様々な協力研究室は、病原体の検証にウイルス不活化法を日常的に適用しており、試薬やキットの市場需要を支えています。

これ以外にも、関西は有力なトランスレーショナルリサーチおよび製造研究拠点としても台頭しています。神戸医療産業都市にはスタートアップ企業や研究病院が集積し、大阪には大企業の製造拠点や製薬メーカーが集まっています。日本政府が発表したデータによると、神戸医療産業都市には、神戸市立医療センター中央市民病院やシスメックス株式会社など、350の研究機関や大学が拠点を置いています。CytivaやSartoriusといったグローバルサプライヤーは、様々なトランスレーショナルリサーチ施設で機器のデモンストレーションを行っており、ウイルスろ過のパイロット段階から商業利用段階への移行を支援しています。さらに、名古屋と愛知は、製造業やバイオテクノロジー/製薬サービスの重要な産業地域です。ウイルス不活化ソリューションは、高スループットで生産ラインに広く統合されています。この地域のサプライチェーンは、試薬やろ過部品の供給も大きく支えており、コスト障壁とリードタイムのさらなる低減に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Takeda Pharmaceutical Company

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Eisai Co., Ltd

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Daiichi Sankyo Company, Limited

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Kyowa Kirin Co., Ltd

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Chugai Pharmaceutical Co., Ltd.

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Otsuka Holdings Co., Ltd.

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Astellas Pharma Inc.

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Ono Pharmaceutical Co., Ltd.

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Mitsubishi Tanabe Pharma Corporation

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

- Santen Pharmaceutical Co., Ltd.

- 消費単位(量)

- ウイルス不活化関連デバイスの総売上

- ウイルス不活化関連デバイスへの支出 - 米ドル価値

- 病院あたりの生産利用率 - 単位/検査

- 生産・在庫指標 - 単位/年

日本のウイルス不活化市場:成長要因と課題

日本のウイルス不活化市場の成長要因ー

- 高齢化とバイオ医薬品の需要増加:世界経済フォーラムが2023年9月に発表したデータによると、日本では10人に1人以上が80歳以上です。高齢者層では自己免疫疾患やがんなどの慢性疾患の症例が増加するにつれて、バイオ医薬品の需要が高まっています。製品の安全性を確保するため、バイオ医薬品への依存度が高まっており、日本では高度なウイルス不活化技術の必要性が高まっています。第一三共や武田薬品工業などの大手企業は、堅牢なウイルス不活化キットの発売に投資しています。その結果、日本は規制遵守と品質保証に重点を置いた重要な市場として台頭しています。

- 戦略的提携と国際パートナーシップ:様々な製薬会社と世界的なバイオテクノロジー企業との連携は、プロセスの最適化と技術移転の機会を生み出しています。Sartorius社やMerck KGaA社といった国際的な機器サプライヤーは、高度なろ過技術へのアクセスを促進するために提携しています。こうした連携は、ウイルス安全性に関する最高水準のプロトコルを確立するための国の有効性を高めています。さらに、国内におけるウイルス感染の発生件数の急増は、製薬業界におけるバイオセーフティへの意識を高めています。政府は交差感染リスクを防ぐため、ウイルスフリーの生物製剤の製造を重視しており、その結果、生物製剤全般において、検証済みのウイルス不活化技術の採用が増加しています。

当社の日本のウイルス不活化市場調査によると、以下はこの市場の課題です。

- 高度なウイルス不活化技術の高コスト:国内の課題の一つは、ウイルス不活化のための試薬とプロセスの法外なコストです。光化学処理やナノ濾過といった様々な新技術は、多額の設備投資を必要とします。多くの小規模製薬会社は、予算の制約によりこれらのシステムの導入が極めて困難になり、市場への浸透がさらに制限される可能性があります。

- 技術的複雑さとプロセス統合:高度なウイルス不活化技術を既存のバイオ医薬品製造工程に統合することは、非常に複雑になる可能性があります。それぞれの生物学的製剤は化学的特性を有しており、ウイルスの安全性を確保しながら製品劣化の可能性を排除するためには、それぞれの特性をカスタマイズする必要があります。これらのプロセスを最適化するには、バイオプロセスエンジニアリングの専門知識が不可欠ですが、このような専門知識を持つ人材は不足しているため、小規模な市場参入者にとって制約となります。

この市場の主要な成長要因のいくつかを理解します。

日本のウイルス不活化市場のセグメンテーション

タイプ別(キットおよび試薬、システムおよびアクセサリ、サービス)

キットおよび試薬セグメントは、2035年までに最大のシェアを獲得すると予測されています。このセグメントの成長は、感染症の蔓延と迅速診断ツールの需要の高まりによって牽引されています。日本のPMDAは、ウイルスクリアランスのための検証済みの方法を義務付ける厳格な規制要件を課しており、高品質のキットおよび試薬に対する需要が高まっています。2035年末までに、このサブセグメントは市場の主要な貢献者であり続け、高度なバイオ医薬品インフラを基盤とした製品安全性における重要な役割を示すと予想されます。

アプリケーション別(ワクチンおよび治療薬、血液および血液製剤、細胞および遺伝子治療製品)

ワクチンおよび治療薬セグメントは、2035年までに大幅な成長を遂げ、大きなシェアを占めると予想されています。市場の成長は、バイオ医薬品の需要の高まりとバイオテクノロジーの進歩に牽引されています。日本のヘルスケアエコシステムは、組換えタンパク質やモノクローナル抗体といった高度なバイオ医薬品の開発に重点を置いています。2021年の日本の健康・医療政策によると、日本におけるインフルエンザワクチンの接種率は50.2%です。主にCOVID-19やインフルエンザなどのワクチンの生産が拡大するにつれ、製品の安全性を確保するためにウイルス不活化技術の導入が進んでいます。

当社の日本のウイルス不活化市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

トレード別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本のウイルス不活化市場を席巻する企業:

同国の主要企業は、より大きな市場シェアを獲得するための戦略を採用しており、先駆的な企業は研究開発に投資しています。研究機関、受託開発機関、製造機関などとの戦略的提携は、多くの企業の市場プレゼンスの拡大とウイルス除去ソリューションの導入加速に貢献しています。多くの市場プレーヤーが、進化するビジネスチャンスを捉えるため、アジア太平洋地域における提携や事業拡大を模索しています。

日本のウイルス不活化市場のトップメーカー

- Asahi Kasei Bioprocess

- Terumo Corporation

- Mitsubishi Chemical Group

- Japan Blood Products Organization

- Toyoda Gosei Co., Ltd.

以下は、日本のウイルス不活化市場における各企業がカバーしている分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Terumo Corporationは、ドイツのレーバークーゼンにあるWuXi Biologics社から医薬品工場および関連する品質管理研究所を買収しました。この拡張により、テルモのCDMO(医薬品開発製造受託機関)の生産能力が拡大します。同社のミラソル™病原体低減技術は、紫外線とビタミンB2を用いて白血球、RNA、ウイルスなどのDNAに不可逆的な変化をもたらします。この技術は、ヒトの血液製剤の処理に広く利用されており、潜在的な病原体を不活化することで安全性を確保しています。

- 2024年10月、Asahi Kasei Bioprocessは、次世代ウイルス除去フィルター「Planova™ FG1」を発売しました。このフィルターは、高タンパク質濃度や高ろ過圧力といった厳しいろ過条件下においても、安全性を高め、より短時間で高いろ過能力を発揮する堅牢なウイルスフィルターという、バイオ医薬品製造工程における喫緊の課題に応えるために開発されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針