当社の信頼できる顧客

日本のテクニカルフォーム市場調査、規模、傾向のハイライト(予測2026ー2035年)

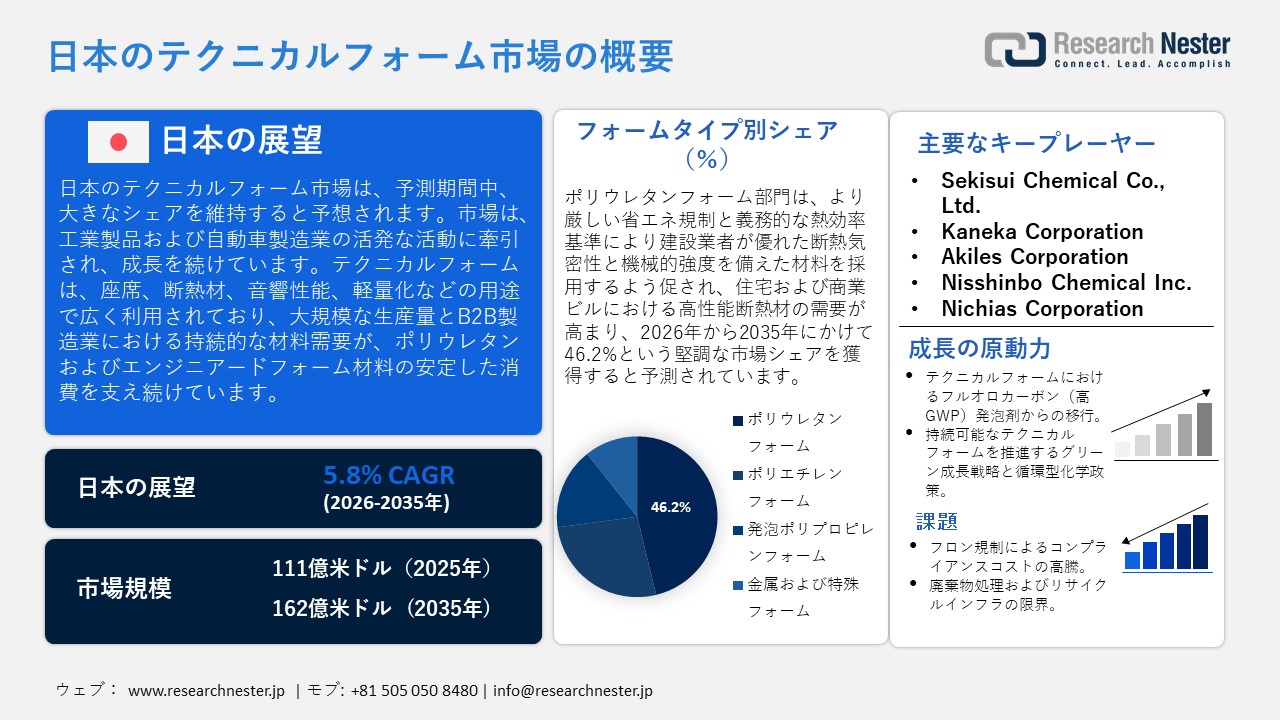

日本のテクニカルフォーム市場規模は、2025年には111億米ドルを超え、2035年末には162億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.8%で拡大します。2026年には、日本のテクニカルフォーム市場の業界規模は113億米ドルに達すると予測されています。

日本のテクニカルフォーム市場は、B2B製造業における材料需要の主要市場の一つである日本の工業生産に牽引され、予測期間中に大幅に成長すると予想されています。例えば、日本自動車工業会(JAMA)によると、自動車出荷台数は2023年に72兆円に達し、サプライヤーはトヨタ紡織です。トヨタ紡織は内装部品の製造を通じて、シート、断熱材、防音材などのテクニカルフォームの生産を促進しています。さらに、日本プラスチック工業連盟(JPIF)の統計によると、主要なテクニカルフォームの一つであるポリウレタンフォームの生産は、長年にわたり安定的に行われています。例えば、2022年には、日本は13,620トンのポリウレタンフォームを製造しました。このうち、軟質フォームは8,143トン、硬質フォームは5,477トンで、これらは国の産業機関によって監視されている工業材料の測定可能な項目です。

さらに、自動車産業は、軽量化やNVH(騒音・振動・ハーシュネス)用途におけるテクニカルフォームの主要ユーザーであり、経済の重要なセクターでもあります。例えば、Toyota Boshoku Corporationは、同社の「Foam in place(フォーム・イン・プレイス)」と呼ばれる公式工法を用いて、自動車のシートや内装部品にポリウレタンフォームを採用し、快適性、フィット感、NVH性能を向上させています。これは、自動車産業が日本においてテクニカルフォームの主要な消費者であることを示しています。さらに、産業需要は自動車と製造業によって牽引されています。日本ウレタンフォーム協会によると、自動車部品や産業機器には大量のポリウレタンフォームが使用されており、テクニカルフォームは日本の製造業全体で広く、かつ継続的に大規模に使用されています。これらの要因はすべて、広範な工業化需要と日本の製造業への投資パターンに支えられた市場の成長を浮き彫りにしています。

日本のテクニカルフォームのサプライチェーンは、自動車および産業用途の安定生産を支えるポリウレタンなどの主要原材料の輸入に大きく依存しています。また、安定生産を確保するために、国内の生産能力、効率的な物流、そして安定したエネルギー原料とポリマー原料にも依存しています。 2023年、日本が輸入したポリウレタンの主要形態は、総額67,298千米ドル、総量10,470,900キログラムでした。最大の輸入国は米国で、それぞれ23,321千米ドル、1,781,830キログラム、ドイツで12,917千米ドル、1,957,990キログラムでした。一方、日本は主要形態のポリウレタンをそれぞれ23,9187千米ドル、32,797,400キログラム輸出しました。中国は94,803千米ドル、11,519,700キログラム、ベトナムは23,088千米ドル、4,321,090キログラム輸出しました。

こうした輸出入の活発化は、国内フォーム生産におけるテクニカルフォームとしてのポリウレタン原料の継続的な供給を保証するものであり、海外での高い需要は投資と生産の増加を促進し、ひいては日本のテクニカルフォーム市場の成長を促進するでしょう。さらに、2025年9月のフォーム製品の生産者物価指数は168.632(1999年12月=100)であり、これは製造業における価格上昇の指標です。この上昇は、フォーム製造業界における生産コストと需要の増加を意味し、自動車産業、断熱材、その他一般産業で使用されるテクニカルフォームの日本市場の成長を促進する上で好ましい状況となっています。

日本のテクニカルフォーム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.8% |

|

基準年市場規模(2025年) |

111億米ドル |

|

予測年市場規模(2026年) |

113億米ドル |

|

予測年市場規模(2035年) |

162億米ドル |

|

地域範囲 |

|

日本のテクニカルフォーム市場 – 地域分析

日本のテクニカルフォーム産業:地域的範囲

日本のテクニカルフォーム市場は、エネルギー効率、断熱性、産業プロセス、そして高度な製造業における建築資材として、日本の産業経済環境において戦略的な位置を占めています。硬質ポリウレタンフォームをはじめとする様々な設計発泡材は、日本政府が掲げる省エネルギーとカーボンニュートラル環境の実現という国家目標の達成において、特に建設・産業省エネプログラムにおいて極めて重要な役割を果たしています。例えば、Nippon Puffer Co., Ltd.は、同社の硬質ポリウレタンフォーム断熱材は、日本の建築省エネ法に適合するように設計されており、建物の省エネと断熱性向上による国のカーボンニュートラル目標達成に貢献できると述べています。

この市場の重要性は、建物のエネルギー性能に基づく規制の優先順位付けにあります。改正建築省エネ法により、2025年4月以降、ほぼすべての新築建物に義務付けられるエネルギー基準の強化された要件を満たす断熱材や省エネ材が求められています。これは、伝統的に日本のエネルギー消費の大部分を占めてきた産業の脱炭素化に向けて、政府がいかに取り組んでいるかを示しています。建設・建築業界でテクニカルフォームの使用を促進する主要市場は、壁、屋根、エンベロープの断熱材としてフォームを使用することです。これらは必要なエネルギー効率基準を満たす必要があります。日本の建設業界のエネルギー消費政策は、エネルギー消費の観点から建物の性能に関わってきます。建設業界は、国全体のエネルギー消費量の約30%を消費する主要産業であり、高性能フォーム断熱材の需要が高まっています。さらに、自動車業界やEV業界では、熱や振動の管理の分野で軽量フォーム製品が必要とされており、工業用)機器の断熱およびガスケット工程でフォームを採用しています。例えば、旭化成建材の軽量で高性能なフォーム「ネオマフォーム」は、自動車用途の代替として、熱管理を強化して車の総重量を減らし、日本のEV車の断熱・断熱を直接的にサポートすることを目的としています。さらに、東洋クオリティーワン(TQ-1)は、日本の自動車メーカー(主に内装材と制振材)にポリウレタンフォーム部材を供給しており、これは、断熱性、遮音性、振動性能を実現するために、エンジニアリングフォーム材料が国内メーカーによって自動車および産業用製品ラインに取り入れられていることを示しています。

市場の安定化は、経済産業省や国土交通省などの政府機関による省エネ規制、建築基準法、住宅省エネ補助金などを通じて積極的に促進されており、断熱性や関連技術の向上が図られています。例えば、経済産業省と国土交通省が共同で実施している住宅省エネ補助金(ZEH住宅支援のための断熱改修など)は、日本の建設業界における高性能断熱材の使用を直接的に促進しています。こうしたプログラムの目的は、省エネ材料の普及を加速させることであり、これはテクニカルフォームの需要に直接的な影響を与えています。

テクニカルフォームと材料の生産における主要都市は東京、大阪、名古屋、横浜で、化学処理、建設資材企業、研究機関が集積しており、市場の革新と実装が奨励されています。東京は日本市場で最も急速に成長している中心地の1つであり、強力な省エネ・脱炭素政策によって刺激され、断熱材や高性能建材の需要が高まっています。東京都は、2050年東京戦略に基づき、2030年までに都内で排出される温室効果ガスの量を大幅に削減する予定であり、断熱改修、省エネ改修、高度な建築設計ソフトウェアへの補助金につながっています。東京の現在の住宅省エネ改修プログラムは、断熱性の向上を支援する機会も提供しており、これは高性能フォームの使用を必要とする建物の外壁や改修プロジェクトの促進を直接的にサポートしています。さらに、東京都は、新築建築における環境性能の向上を図るため、BIMに基づく省エネ建築設計へのインセンティブを実施し、エンジニアリングフォームを含む高度な断熱材の使用をさらに促進しています。これらの都の政策は、国の省エネ目標と整合しており、住宅および商業ビル市場におけるテクニカルフォームの導入に貢献しています。

現在、研究開発とイノベーションの焦点は、断熱材、低熱伝導率材料、ヒートポンプシステムおよび電化建築システムとの適合性の向上にあり、日本の長期的な脱炭素化目標と省エネ政策の達成に貢献しています。国際的な協力は、国際的な炭素削減義務と建設エネルギー基準との整合性を確保することで実現しており、国境を越えた建設や持続可能性システムにおける日本の材料と慣行の適合性を確保しています。例えば、日本は日EU先端材料協力機構(EU-Japan Advanced Materials)のメンバーです。これは、断熱材や軽量化製造分野における先進ポリマーおよび材料技術の研究、およびテクニカルフォーム製造に適用可能なイノベーションの強化に取り組んでいる政府レベルの協力です。同様に、JST と JICA が主催する SATREPS プログラムも参考になります。このプログラムでは、日本は持続可能な材料とエネルギー関連技術の分野で海外の研究機関と協力し、断熱材や高性能フォームの製造に使用できる新しい高度なポリマーシステムを開発しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- テクニカルフォーム調達に割り当てられた収益の割合

- テクニカルフォームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- テクニカルフォーム調達に割り当てられた収益の割合

- テクニカルフォームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- テクニカルフォーム調達に割り当てられた収益の割合

- テクニカルフォームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- テクニカルフォーム調達に割り当てられた収益の割合

- テクニカルフォームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daikin Industries, Ltd.

- 消費単位(量)

- テクニカルフォーム調達に割り当てられた収益の割合

- テクニカルフォームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のテクニカルフォーム市場:成長要因と課題

日本のテクニカルフォーム市場の成長要因ー

- テクニカルフォームにおける高GWP(地球温暖化係数)発泡剤からの脱却:日本のテクニカルフォーム市場の再構築は、硬質フォームおよび断熱フォームにおける非フロン系発泡剤(地球温暖化係数が高い)への移行を迫るものです。この傾向により、特に建設・産業用断熱材市場において、テクニカルフォームおよびポリウレタンシステムを、低GWPまたは非フロン系の代替材料を用いた改良されたベース材料に置き換える必要性が生じています。例えば、Central Glass Co., Ltd.は、日本のフロン排出抑制法および国際的なHFC段階的削減規制を受け、硬質ポリウレタンフォーム断熱材に使用される従来の高GWP材料に代わる、次世代の低GWPフロン系発泡剤の製造を正式に発表しました。

メーカーは、断熱性能を損なうことなく規制違反を回避するために、新たな配合と生産ラインを開発しており、これが代替需要と付加価値のあるフォーム製品の需要を生み出しています。この変更は、経済産業省と環境省が管轄する「フロン類の使用の合理化及び管理の適正化に関する法律」によって義務付けられており、モントリオール議定書のキガリ改正に基づく日本のコミットメントに基づき、HFC排出量の削減とライフサイクル管理を義務付けています。経済産業省のガイドラインでは、発泡断熱材を低GWP材料への代替が優先されるべきグループとして明確に規定されており、市場に直接的な影響を与えています。

- 持続可能なテクニカルフォームを推進するグリーン成長戦略と循環型化学政策:カーボンニュートラルを目指す日本のグリーン成長戦略は、低炭素、リサイクル可能、かつ資源効率の高い化学物質に焦点を当てることで、テクニカルフォームの需要を構造的に形成しています。市場は従来のフォーム配合から、建設、モビリティ、産業用途における省エネ、排出量削減、循環型利用を促進する持続可能なテクニカルフォームへと移行しています。例えば、Kaneka Corporationの公式発表では、100%バイオマス由来のポリマーを使用した「グリーンプラネット」と呼ばれる生分解性発泡成形製品について説明されています。この製品はソニーの緩衝材として採用されており、日本が工業製品において持続可能で循環型のテクニカルフォームへの移行を進めていることを示しています。

需要の増加は、数量ベースでの成長に代わるものであり、高性能フォーム材料やコンプライアンス対応材料と関連付けられています。経済産業省の「2050年カーボンニュートラルに向けたグリーン成長戦略」の一環として、化学産業は持続可能なポリマー、資源循環、ライフサイクル排出量の削減に重点を置いた主要な変革領域として特定されています。政府が支援するグリーンイノベーション基金を通じて、ポリマーおよびフォーム技術を含む低炭素化学プロセスおよび材料に財政的・政策的支援が投入され、日本のテクニカルフォームバリューチェーン全体においてバイオ由来原料の利用とエネルギー効率の高い製造が加速されています。

当社の日本のテクニカルフォーム市場調査によると、以下はこの市場の課題です。

- フロン規制による高いコンプライアンスコスト:日本の工業用フォーム市場は、厳格なフロン規制に伴うコンプライアンスコストの高さから、高いコンプライアンスコストに直面しています。フロン排出抑制法(フロン排出抑制法)に基づき、製造業者は製品の使用期間全体にわたってフロン類の監視、報告、回収、そして適切な廃棄が義務付けられます。このため、特に硬質ポリウレタンフォームを使用する工業用フォームメーカーの事業運営は複雑化し、規制上の負担が増大しています。コンプライアンス遵守には、排出量追跡システム、製品の再配合、そして認証への投資が必要であり、生産コストの増加につながります。これらの費用は、価格に敏感な建設・産業市場の顧客に転嫁することが難しく、利益率の圧迫につながります。小規模メーカーは特に大きな影響を受け、生産能力の拡大を鈍化させ、国内工業用フォーム市場への参入機会を減少させています。

- 廃棄物処理・リサイクルインフラの制約:工業用フォーム製品のリサイクル・廃棄インフラの整備が遅れていることは、日本における構造的な問題となっています。規制された化学物質や高度なポリマー構造を持つフォーム材料は、使用済み製品に特別な処理が必要であり、物流と廃棄の面でメーカーにとってコストが高くなります。また、廃棄物の分類、輸送、処理に関する規制要件も、特に専用のリサイクルセンターがない地域では複雑化の一因となっています。これにより、メーカーのライフサイクル管理にかかるコストと管理負担が増加し、持続可能なフォーム製品の経済的持続可能性に悪影響を及ぼしています。これらの制限は、循環型社会で使用可能なテクニカルフォームの開発を遅らせ、本格的な商業化を延期し、市場の効率を低下させます。標準化された全国規模のリサイクル手順がないことは、依然として市場開発の障壁となっており、サプライヤーと最終消費者にとってコストの予測不可能性を高めています。

この市場の主要な成長要因のいくつかを理解します。

日本のテクニカルフォーム市場のセグメンテーション

フォームタイプ別(ポリウレタンフォーム、発泡ポリプロピレンフォーム、ポリエチレンフォーム、金属・特殊フォーム)

ポリウレタンフォーム分野は、エネルギー消費量削減を目的とした建物における高性能断熱材の需要の高まりにより、予測期間中に46.2%という最大の売上高シェアで成長すると予想されています。例えば、Japan Aqua Co., Ltd.が日本の住宅および商業ビルに供給しているスプレー式ポリウレタン断熱材「アクアフォーム」は、高い断熱性能と気密性を備えており、省エネ基準を満たすことができます。これは、建築分野におけるポリウレタンフォームの市場需要の拡大に貢献しています。ポリウレタンフォームは断熱性と機械特性に優れているため、日本で厳格化されている建築省エネ法の基準を満たすことができます。

2025年4月以降、すべての新築住宅および非住宅建築物に断熱性能および一次省エネ基準の適用が義務付けられ、壁、屋根、空調システムにおけるポリウレタンフォームなどの高性能断熱材の使用が大幅に増加すると予想されます。この規制変更は、日本の断熱材業界に、運用レベルのエネルギー使用量を削減するために、効率的な断熱材の普及を促進するという影響を与えます。省エネに関する政府の基準の施行により、新築および改修の両方においてポリウレタンフォームの使用が急増しています。

フォーム別(軟質フォーム、硬質フォーム、成形フォーム)

硬質フォームセグメントは、建物外壁や産業用断熱材の省エネにおける実用性の高さから、2026年から2035年の予測期間中に41.7%という大きな市場シェアで成長すると予想されています。特に、高い断熱性と構造性能を備えた硬質フォーム断熱板は、Tokyo BRD New Material Co., Ltd.が製造しています。同社は、硬質ポリウレタンフォームおよびPIRフォーム断熱板を製造しており、日本全国の商業ビルや工業ビルに設置されています。これにより、省エネビルや産業建築における硬質フォームの需要拡大に貢献しています。建築物省エネ法の改正により、2025年には省エネ性能の性能要件が義務化されるため、建物には高い断熱性能が求められ、この性能を達成するために使用できる硬質フォームの需要が直接的に増加しています。

住宅および非住宅ビルの最低断熱率は政策立案者によって引き上げられており、開発業者は省エネ性能等級4以上を満たすには、硬質テクニカルフォームを含む熱伝導率の低い断熱材を使用しなければならないことを認識しています。これらは、建設およびインフラプロジェクトにおける選択に影響を与える規制基準であり、市場における硬質フォームの重要性を高めています。その結果、国の省エネ目標に沿って、断熱材、シーリング材、構造断熱材として硬質フォームの使用が増加しています。

当社の日本のテクニカルフォーム市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

フォームタイプ別 |

|

|

アプリケーション別 |

|

|

フォーム別 |

|

日本のテクニカルフォーム市場を席巻する企業:

日本のテクニカルフォーム市場は、老舗化学メーカーと特定用途向けフォームメーカーの両方が牽引し、比較的統合化が進んでいます。イノアックコーポレーションは、日本で初めてポリウレタンフォームを製造した歴史を持つリーディングカンパニーであり、自動車、建設、産業分野において幅広い製品ラインナップを誇ります。さらに、積水化学工業とカネカは、日本の厳格なエネルギー・安全基準に適合した高品質なフォームと特殊樹脂を供給しています。さらに、テクノフォームジャパン、IWフォーム、TQ-1といった中堅・中堅メーカーは、特に自動車市場やエンジニアリング市場において、ニッチかつ特殊なフォーム部品を提供しています。日本ウレタンフォーム協会(JUFA)を通じた連携により、業界全体で技術、品質レベル、規制の共有が図られています。

日本の主要テクニカルフォームメーカー

- INOAC Corporation (Tokyo)

- Techno Foam Japan Co., Ltd. (Aichi)

- I.W. Foam Corporation (Aichi)

- I.W. Foam Kyushu Corporation (Fukuoka)

- TQ 1 Co., Ltd. (Kawagoe)

- Sekisui Chemical Co., Ltd. (Osaka)

- Kaneka Corporation (Osaka)

- Akiles Corporation (Tokyo)

- Nisshinbo Chemical Inc. (Tokyo)

- Nichias Corporation (Tokyo)

日本のテクニカルフォーム市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年4月、JSP Corporationは、同年までに厳格化される建築物の省エネ基準を満たす日本製の新世代断熱フォーム「MIRAFOAM L」を市場に投入しました。本製品は、約0.022 W/m-Kという極めて低い熱伝導率を誇り、改正省エネ法(すべての新築建築物により高い断熱性能が求められる)に適合しています。MIRAFOAM Aは、住宅・非住宅建築における高度な技術を要する断熱フォームのニーズを直接的に推進する製品であり、省エネと持続可能な建築材料への政府の強い関心と合致しています。

- 2025年1月、INOAC Corporationは、に高難燃性スプレー硬質ウレタンフォーム「FOAMLITE Eco SB-6400」の発売を発表し、2025年2月より市場提供を開始します。本製品は、通常の施工性能を維持しながら耐火性能を向上させ、新たな設備を導入することなく、より安全な断熱設備を実現します。これは、拡大する日本の建築・産業用断熱市場において、高性能で安全なテクニカルフォームへの需要が高まっていることに対応したものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針