当社の信頼できる顧客

日本のスーパーキャパシタ市場調査、規模、傾向のハイライト(予測2026ー2035年)

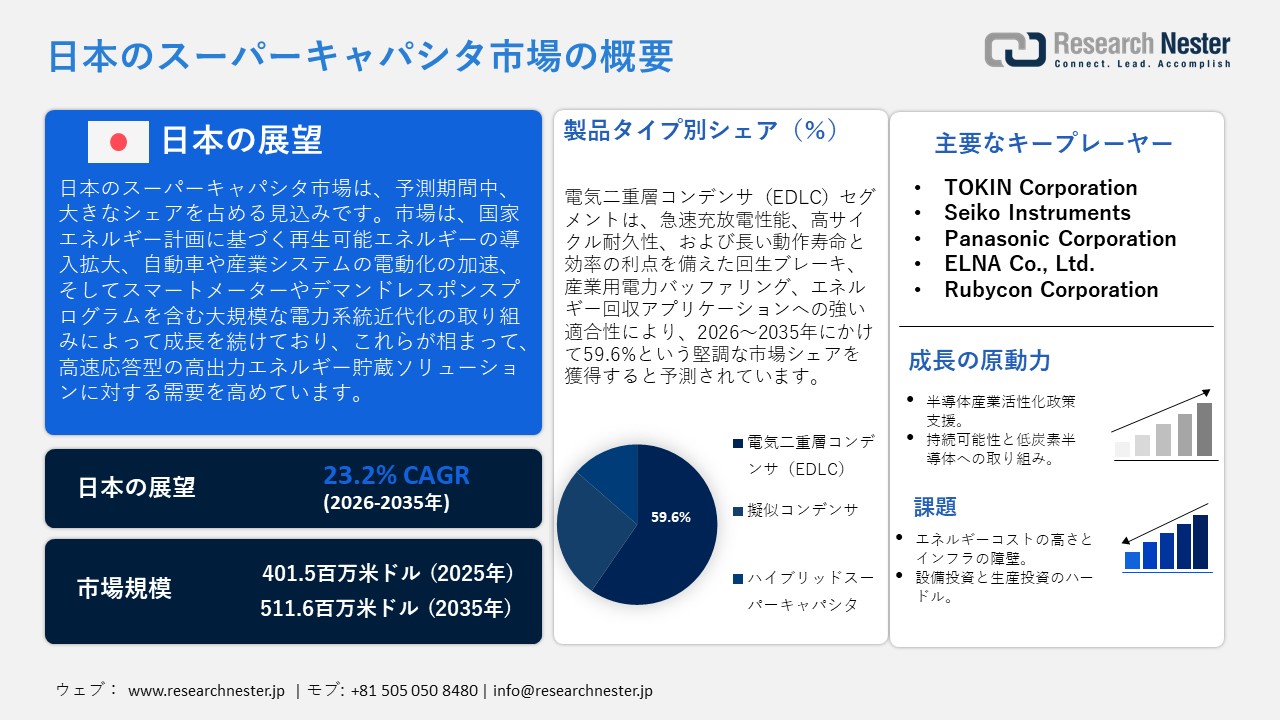

日本のスーパーキャパシタ市場規模は、2025年には401.5百万米ドルを超え、2035年末には511.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 23.2%で拡大します。2026年には、日本のスーパーキャパシタ市場の業界規模は421.3百万米ドルに達すると予測されています。

日本のスーパーキャパシタ市場は、主に再生可能エネルギー統合に関する日本の戦略計画に牽引され、予測期間中に大幅に成長すると予想されています。第7次エネルギー基本計画によると、日本は2040年までに電力生産における再生可能エネルギーの22.9%を電力生産の約50%に統合することを目指しており、太陽光や風力エネルギーの断続性に対処するため、スーパーキャパシタなどの高速応答のエネルギー貯蔵およびバッファリング装置への需要が高まります。経済産業省(METI)が主導するこの変化は、系統安定化と負荷分散における補助的な貯蔵技術の重要性を浮き彫りにしています。

さらに、産業の電動化の堅調なトレンドと、電動車両の普及拡大やより複雑なモビリティシステムへの意欲といった自動車政策は、電気自動車やハイブリッド車における回生ブレーキや電力平滑化機能をサポートする高電力密度の貯蔵要素の必要性を高めています。例えば、トヨタは2024年に経済産業省から次世代バッテリー製造に関する認定を取得し、2026年には年間9GWhの生産を目指しています。これは、回生ブレーキに用いられるスーパーキャパシタなどの高電力密度蓄電デバイスの利用ニーズが高まる日本の電化政策とも合致しています。さらに、スマートメーターの導入や需要管理といった国レベルの送電網近代化対策が急速に進められています。Tokyo Electric Power Companyは、2020年度末までにサービスエリア内に約2,840万台のスマートメーターを設置する計画で、送電網近代化に貢献するとともに、デマンドレスポンスシステムにおける高性能蓄電システムのユースケースを提供しています。

日本のスーパーキャパシタのサプライチェーンは、電極製造に使用される活性炭や金属酸化物などの主要な原材料の輸入と輸出に依存しています。 また、高品質な製品をタイムリーに生産・納品するためには、国内での製造能力、高度な組立生産、熟練した労働者、そして研究開発への投資が不可欠です。 2023年、日本は電気コンデンサの部品を1,535,650キログラム、30,297.53千米ドル相当輸入しました。 中国は1,177,180キログラムで18,776,110千米ドルを輸入しており、韓国は308,956キログラムで9,054,640千米ドルを輸入しており、中国が主要な輸入国です。 一方、日本は電気コンデンサ部品を437,875.61千米ドル(1835270キログラム)、中国とマレーシアにそれぞれ506014キログラム、172970.63千米ドルと105354.75千米ドルを輸出しました。

この活発な取引は、コンデンサの製造と組み立てに不可欠なサプライヤーの継続的な流れを確保し、産業および自動車の電動化を促進することにより、日本のスーパーキャパシタ市場の拡大に貢献しています。 さらに、日本銀行によると、スーパーキャパシタ材料の最も近い公式代理指標である日本の電子部品・デバイスの生産者物価指数は、2025年11月には113.1(2020年=100)でした。 これはPPIの上昇傾向であり、需要の高まりにより製造コストが上昇し、日本のスーパーキャパシタ市場の拡大につながることを意味します。

日本:電気コンデンサ部品の国別輸入量(2023年)

|

日本 |

パートナー国 |

輸入価値(米ドル) |

数量(kg) |

|

中国 |

18,776.11千米ドル |

1,177,180 |

|

|

韓国 |

9,054.64千米ドル |

308,956 |

|

|

マレーシア |

667.56千米ドル |

33,828 |

|

|

タイ |

459.33千米ドル |

3,060 |

|

|

ルクセンブルク |

311.14千米ドル |

416 |

|

|

その他のアジア |

221.79千米ドル |

6,380 |

|

|

アメリカ合衆国 |

214.57千米ドル |

513 |

日本:電気コンデンサ部品の国別輸出量、2023

|

日本 |

パートナー国 |

輸出額(米ドル) |

数量(kg) |

|

中国 |

172,970.63千米ドル |

506,014 |

|

|

マレーシア |

105,354.75千米ドル |

410,215 |

|

|

シンガポール |

96,012.42千米ドル |

198,667 |

|

|

韓国 |

39,406.49千米ドル |

161,252 |

|

|

アメリカ合衆国 |

9,484.65千米ドル |

17,654 |

|

|

インドネシア |

5,837.47千米ドル |

241,428 |

|

|

タイ |

4,009.40千米ドル |

111,449 |

|

|

その他のアジア |

1,720.46千米ドル |

111,533 |

日本のスーパーキャパシタ市場 – 地域分析

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

23.2% |

|

基準年市場規模(2025年) |

401.5百万米ドル |

|

予測年市場規模(2026年) |

421.3百万米ドル |

|

予測年市場規模(2035年) |

511.6百万米ドル |

|

地域範囲 |

|

日本のスーパーキャパシタ市場 – 地域分析

日本のスーパーキャパシタ産業:地域的範囲

日本のスーパーキャパシタ市場は、エネルギー、産業、脱炭素化という国家戦略に合致する、日本の経済と産業にとって重要な市場です。例えば、 Murata Manufacturingはスーパーキャパシタを製造しており、メモリバックアップ、産業用電力安定化、電子機器や自動車への高速電力供給などに利用されています。これらの製品は、エネルギー効率と高性能アプリケーションを支援するために、日本がスーパーキャパシタ技術を産業に導入していることを示しています。日本は2050年までにカーボンニュートラルを目指しており、エネルギー基本計画とエネルギー政策は、多様なエネルギー貯蔵技術、系統安定化、そして電化に重点を置いており、これらはスーパーキャパシタなどのハイテクエネルギー貯蔵技術にとって有利な環境を形成しています。これらのデバイスは、スマートグリッド、ハイブリッド車/電気自動車、産業オートメーションに必要な迅速な充放電サイクルと高出力動作も可能にし、日本のエネルギーレジリエンスとイノベーションの目標を補完します。

この技術の産業横断的な応用性は、自動車、エレクトロニクス、産業オートメーション、電力、ヘルスケアといった主要分野に見られます。スーパーキャパシタは、自動車業界において、ハイブリッド車や電気自動車の回生ブレーキシステムや始動・停止効率を高め、日本の電動化輸送への移行を支援しています。例えば、ハイブリッドスーパーキャパシタの開発に取り組んでいるMusashi Energy Solutions, Inc.は、電動輸送における回生ブレーキエネルギーを捕捉・利用するための高出力ストレージモジュールを提供しており、車両の加減速時の電力効率とエネルギー回収を向上させます。この技術の柔軟性は、製造、産業用ロボット、バックアップ電源システム、そして新たなインテリジェントインフラへの応用において重要な要素となります。

さらに、経済産業省や新エネルギー・産業技術総合開発機構(NEDO)などの政府機関が支援する省エネ技術とイノベーション・エコシステムへの政策支援は、より広範なエネルギー貯蔵や材料科学プログラムにおいて、スーパーキャパシタなどの市場を間接的に刺激しています。例えば、日本は電力供給の信頼性向上、再生可能エネルギーの導入促進、カーボンニュートラル化に向けた先進技術開発など、戦略的エネルギー政策を掲げており、先進的なエネルギー貯蔵技術にとって好ましい政策環境を提供しています。

大手電子機器メーカー、研究センター、技術開発クラスターは、東京、神奈川(川崎、横浜)、大阪、名古屋、福岡など、日本の主要な産業中心地や地域に大規模な研究開発・製造拠点を有しています。東京は、スーパーキャパシタ市場の発展において、日本で最も急速に成長している都市です。東京・横浜地域は、特許、研究論文、そしてエネルギー貯蔵やパワーエレクトロニクスなどの先進産業を支えるイノベーションの成果が集中していることから、世界知的所有権機関(WIPO)によって世界最大の科学技術センターと宣言されています。インドには、東京イノベーション拠点(TIB)をはじめとする企業の研究開発センターや政府主導のイニシアチブが数多く存在し、大学、スタートアップ企業、既存企業間の連携機会を提供することで、技術の迅速な商業化を促進しています。

さらに、大学や国立研究所では、エネルギー密度、ライフサイクル、材料イノベーション(カーボンナノチューブ複合材、グラフェン電極)に関する研究開発が活発に行われており、幅広いイノベーションプログラムの一環として、エネルギー貯蔵、新素材、グリッド技術に関する科学イノベーションパートナーシップを通じて国際的な研究が行われています。例えば、日本とインドの科学者は、JSPS二国間共同研究プロジェクトの一環として、メソポーラスグラフェン複合材を用いた高エネルギー密度スーパーキャパシタの開発に取り組んでおり、これは日本のスーパーキャパシタ技術研究を発展させ、日本の国内スーパーキャパシタ市場の拡大に貢献するでしょう。同様に、JSPS二国間共同研究ネットワークは、エネルギー貯蔵分野における国際研究協力を支援し、日本の研究機関が知識の交換と研究の発展に基づいてスーパーキャパシタ技術を開発することを可能にし、これは世界のエネルギー貯蔵イノベーションにおける日本の役割を確保する上での強みでもあります。現在の動向は、自動車の電動化、再生可能エネルギー系統への対応、産業オートメーション、ピーク電力管理といった分野へのさらなる応用が見込まれており、将来的には、カーボンニュートラル、エネルギーの多様化、インフラ近代化といった政策支援が、先端材料と電力システムにおける日本の強力な取り組みに貢献すると見込まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Mazda Motor Corporation

- 消費単位(量)

- スーパーキャパシタ調達に割り当てられた収益の割合

- スーパーキャパシタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- スーパーキャパシタ調達に割り当てられた収益の割合

- スーパーキャパシタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- スーパーキャパシタ調達に割り当てられた収益の割合

- スーパーキャパシタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JR East (East Japan Railway Company)

- 消費単位(量)

- スーパーキャパシタ調達に割り当てられた収益の割合

- スーパーキャパシタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- DENSO Corporation

- 消費単位(量)

- スーパーキャパシタ調達に割り当てられた収益の割合

- スーパーキャパシタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のスーパーキャパシタ市場:成長要因と課題

日本のスーパーキャパシタ市場の成長要因ー

- 半導体産業活性化政策支援:日本政府が国内半導体製造業の再発見に注力していることが、スーパーキャパシタ需要の大きな牽引役となっています。スーパーキャパシタは半導体製造施設においても重要な役割を果たしており、精密機器への電力平滑化やエネルギーバッファリングに利用されています。半導体製造の拡大に伴い、高出力で安定した高密度のストレージコンポーネントへの需要が高まっています。例えば、東芝は経済産業省の支援を受けて、石川県に300mmウエハー製造工場を新たに建設しました。パワー半導体製造のこうした成長は、高密度エネルギーストレージと電力平滑化素子への需要を高め、日本市場への直接的な後押しとなっています。

さらに、日本の半導体・デジタル産業戦略は、巨額の政府資金と税制優遇措置を統合し、半導体生産における国内産業の強化を図っています。これらの政策の目的は、海外のサプライチェーンへの依存を低減し、技術の自立性を高めることです。政府は、地域の半導体工場や最先端電子機器製造の発展を支援することで、電力管理や産業用電気システムに不可欠なスーパーキャパシタとしてエネルギーを貯蔵するニーズを間接的に喚起しています。

- 持続可能性と低炭素半導体への取り組み:日本の電子機器市場における持続可能性への要求は、スーパーキャパシタ市場の決定においてますます影響力を強めています。スーパーキャパシタなどの周辺部品は、エネルギー効率の高い半導体と低炭素製造プロセスによって促進され、産業用および民生用電子機器におけるエネルギー損失の削減に貢献します。例えば、日本の半導体企業であるEdgeCortixは、最先端のエネルギー効率の高いAlチップレットを開発するため、2025年にNEDOから30億円のプロジェクト助成金を獲得しました。政府が支援するこの取り組みは、半導体コンピューティングの電力効率と性能を向上させるために活用され、エネルギー消費を削減し、低炭素電子機器の生産に貢献します。

さらに、グリーンエレクトロニクスへの注力により、メーカーは全体的な効率を高め、炭素削減目標を達成するために、高性能なエネルギー貯蔵システムを組み込むようになっています。半導体サプライチェーン。セミコン・ジャパンなどの組織は、2050年までの日本のカーボンニュートラル目標の一環として、半導体サプライチェーンを通じて持続可能性を積極的に推進しています。グリーン半導体プロセスのプラス効果には、それを導入する企業のエネルギー利用効率の向上とコスト削減が含まれ、これがスーパーキャパシタなどの補完的なエネルギー貯蔵デバイスの開発を刺激します。これらの取り組みは、日本のスーパーキャパシタ市場の成長傾向を後押ししています。

当社の日本のスーパーキャパシタ市場調査によると、以下はこの市場の課題です。

- 高エネルギーコストとインフラ整備の障壁:日本におけるスーパーキャパシタメーカーにとって、エネルギーコストとインフラ整備の障壁は高い。輸入化石燃料への依存度が高いことが電力価格の変動を引き起こし、半導体や蓄電部品といったエネルギーを大量に消費する製造工程の操業コストを押し上げている。また、大規模な再生可能エネルギーインフラの不足も、特に安定した電力供給を必要とする施設において、コスト効率の高い生産を阻害している。こうしたエネルギーとインフラ整備のボトルネックは、生産コストの上昇と利益率の低下を招き、国内メーカーが競争力のある規模で事業を拡大する能力を制約している。そのため、国内外で増加するスーパーキャパシタ需要は、高エネルギー価格とインフラ整備の不足によって制約を受け、市場全体の成長を阻害している。

- 設備投資と生産投資の障壁:日本におけるスーパーキャパシタの生産は、資本集約型の高度な製造機械に大きく依存している。機械、クリーンルームシステム、自動組立ラインなどの高価格化は、特に中小企業にとって大きな障害となっています。これは、設備の調達や既存設備の改修が遅れることで生産能力が制限され、供給不足や顧客へのリードタイムの増加につながるためです。生産の資本的性質は、市場の需要に応じて迅速に成長し、新技術を導入する能力を制限します。結果として、設備や生産工場への投資障壁が市場の成長を制限し、スーパーキャパシタの世界市場における競争力を低下させ、高性能エネルギー貯蔵の全体的な利用を低迷させることになります。

この市場の主要な成長要因のいくつかを理解します。

日本のスーパーキャパシタ市場のセグメンテーション

製品タイプ別(電気二重層コンデンサ(EDLC、擬似コンデンサ、ハイブリッドスーパーコンデンサ)

電気二重層コンデンサ(EDLC)セグメントは、急速充放電サイクル、長寿命、そして自動車や産業機器におけるバッファリング能力を背景に、2035年までに59.6%という最大の売上高シェアで成長すると予想されています。例えば、ケミコン株式会社は、同社のDLCAP電気二重層コンデンサは、大電流、高速充放電、長寿命を両立し、日本国内の自動車用回生ブレーキ、パワーアシスト、産業用電力バッファリング用途に使用できると主張しています。さらに、日本の研究開発に関する公開報告書によると、EDLCは1970年代後半に国内で初めて実用化され、2000年代にはポータブル電子機器やバックアップシステムの分野で普及しました。

その後、自動車用回生エネルギーシステムや産業用電力調整装置などの高出力用途向けに、より大型のEDLCモジュールが採用されるようになりました。科学技術政策研究所(NISTEP)をはじめとする国立研究機関は、電気二重層キャパシタ(EDLC)の利点として、運動エネルギー(例えば、車両システムで回収される制動エネルギーの約半分)の回収と、頻繁な充放電要件を満たすための寿命延長を挙げており、省エネモビリティと電力系統支援技術の面で日本にとって価値ある存在であることを示しています。

素材別(活性炭、カーボンナノチューブ(CNT)とグラフェン、金属酸化物、導電性ポリマー)

活性炭および炭素系電極材料分野は、EDLCへの電荷蓄積に必要な高い比表面積と多孔性を備えているため、2026年から2035年の予測期間中に48.7%という高い市場シェアで成長すると予想されています。例えば、クラレの活性炭は電気二重層キャパシタの電極材料として利用されており、この場合、エネルギー貯蔵は炭素表面に形成される電気二重層の形で行われます。多孔性と大きな表面積は、電荷貯蔵効率の点で優れています。さらに、NEDOやJSTなどの国家イノベーションプログラムは、最適化された多孔質炭素電極やカーボンナノチューブ複合構造など、電力およびエネルギー特性の向上を目的とした炭素ベースの改良の開発を目的とした産学連携プロジェクトを日本国内で実施しています。例えば、日本の産業技術総合研究所は、JSTの研究プログラムの支援を受けて、カーボンナノチューブと炭素の複合材料からなるスーパーキャパシタ電極を開発し、細孔構造とイオン輸送を改善しました。これにより、エネルギー貯蔵アプリケーションにおける電力性能とサイクル安定性が向上しました。

さらに、一般の研究文献によると、高純度炭素電極とナノ構造炭素材料は、高出力密度と長寿命化に不可欠な、高いイオンアクセス性と高速イオン輸送を提供することに寄与することが示唆されています。これらの材料革新は、自動車のパワーアシストシステムや再生可能エネルギーのバッファリングソリューションなどの高性能アプリケーションにおいて、国内メーカーが競争力を維持するための基盤となっています。

当社の日本のスーパーキャパシタ市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

技術別 |

|

|

電圧定格別 |

|

|

最終用途アプリケーション別 |

|

日本のスーパーキャパシタ市場を席巻する企業:

日本のスーパーキャパシタ市場は、国内大手電子機器・部品メーカーの牽引により、熾烈な競争が繰り広げられています。 Murata ManufacturingとNippon Chemi-Conは、受動部品の専門知識を活かし、自動車、産業、電子機器用途において高度なスーパーキャパシタソリューションを提供しています。また、Tokin Corporation (NEC Tokinトーキン)やSeiko Instruments Inc. といった企業は、半導体回路や電源システムへの統合に適した電極材料や小型デバイスの開発を続けています。さらに、PanasonicやNichiconといった多角化メーカーは、高性能な容量性蓄電システムやハイブリッドシステムといった製品ラインアップを拡大しています。こうした戦略的取り組みには、研究開発投資、製造、そして世界のテクノロジー大手との協業が含まれており、高信頼性・高性能なエネルギー貯蔵技術における日本のリーダーシップを強化しています。

日本の主要スーパーキャパシタメーカー

- Murata Manufacturing (Kyoto)

- Musashi Energy Solutions Co., Ltd. (Yamanashi)

- Nippon Chemi Con (Tokyo)

- Nichicon Corporation (Kyoto)

- TOKIN Corporation (Miyagi)

- Seiko Instruments (Chiba)

- Panasonic Corporation (Osaka)

- ELNA Co., Ltd. (Yokohama)

- Rubycon Corporation (Nagano)

日本のスーパーキャパシタ市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Murata Manufacturing Co., Ltd.は、特に高密度PCBや集積回路製品向けに、0402インチ(1.0×0.5mm)の小型サイズで、初の47µF積層セラミックコンデンサ(MLCC)の量産を開始しました。この製品は、従来の設計と比較して単位面積あたりの静電容量が約2.1倍高く、車載電子機器、サーバー、IoT(モノのインターネット)デバイス、半導体回路の電力供給と小型化に大きく貢献しています。この改良されたMLCCは、小型で大容量のデバイスに対する高まる需要を満たすために、より高い性能と集積度を実現しています。今回の導入は、EV/ADASシステムや次世代エレクトロニクスにおける小型化と大容量コンポーネント、そしてその結果として生じる革新的な半導体および回路レベルソリューションのユビキタスな利用に対する市場からの直接的な回答です。

- 2025年3月、Musashi Energy Solutions(MES)はESS400蓄電システムが、ハイブリッドスーパーキャパシタ(HSC)技術を用いた据置型蓄電システムの重要な安全規格であるUL(Underwriters Laboratories)のUL1973認証を取得したと発表しました。UL1973認証は、データセンターや電化インフラといったミッションクリティカルな用途において、ハイブリッドスーパーキャパシタが従来のバッテリーシステムと比較して長寿命と優れた運用安全性を提供できることを保証するものです。この開発は、スーパーキャパシタとバッテリーの特性を組み合わせたハイブリッド蓄電システムへと事業を移行し、高出力で耐久性の高い蓄電を実現することを強調するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針