当社の信頼できる顧客

日本のソリッドステートドライブ市場調査、規模、傾向のハイライト(予測2026ー2035年)

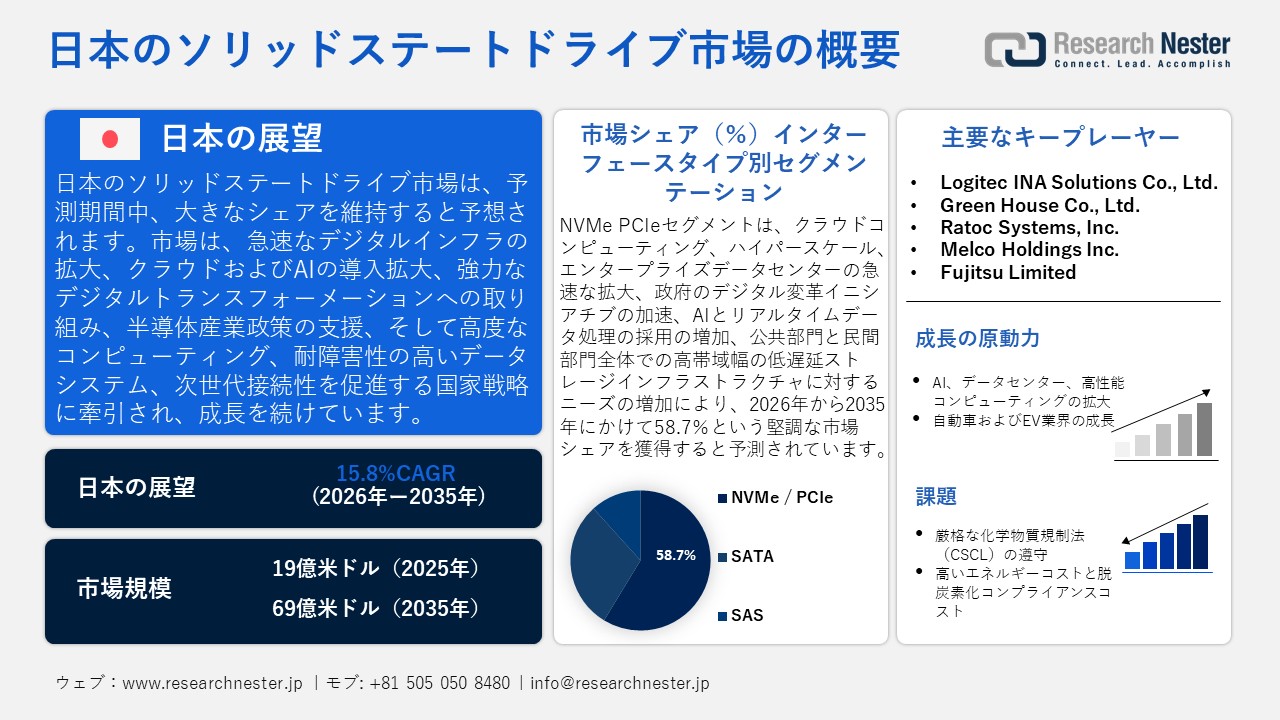

日本のソリッドステートドライブ市場規模とシェアは、2025年には19億米ドルと推定され、2035年末には69億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)15.8%で成長が見込まれています。2026年には、日本のソリッドステートドライブの業界規模は21億米ドルに達すると予想されています。

日本のソリッドステートドライブ(SSD)市場は、主にデジタルインフラの成長、半導体産業政策のサポート、そしてデータ処理の戦略的成長に牽引され、予測期間中に大幅に成長すると見込まれています。日本貿易振興機構(JETRO)によると、SSDの導入を支える主要な最終用途セグメントである日本のデータセンター市場は、2022年の3.2兆円から2026年には4.0兆円を超え、年平均成長率は約5.5%で、ストレージインフラの需要が高まると予測されています。さらに、日本政府が打ち出したデジタルトランスフォーメーション(DX)とコンピューティングパワーの総合戦略においても、大量かつ高速な情報処理やクラウド、AIワークロードに対応する高速ストレージのニーズが高まると予測されており、これは経済産業省(METI)が産業審議会の報告書で最も重要なインフラ需要の一つに挙げているトレンドです。

さらに、日本はSSD供給の基盤となるNANDフラッシュメモリや半導体製造設備への補助金や投資インセンティブを設け、キオクシア・ウエスタンデジタルの四日市市と北上市にあるフラッシュメモリ製造設備には1,500億円の政府補助金を交付するなど、ストレージ部品の上流製造に対する政府の支援を明確に示した。さらに、政府の半導体・デジタル産業戦略文書で説明されている Society 5.0 と新しいデジタル社会基盤の戦略的重点により、5G ネットワーク、IoT の拡張、次世代コンピューティング設備など、回復力があり低遅延のストレージ システムが求められる環境が生まれ、必然的にエンタープライズ SSD の採用が促進されます。

日本のSSDサプライチェーンは、多国間半導体協力モデル、主要部品の多様な調達、国境を越えた貿易の流れ、輸出競争力、高い生産能力、設備・材料の供給、そして強力なメモリ生産を後押しする政策の整合性に依存しています。例えば、日本は経済産業省(METI)の半導体再興基本戦略に基づき、パートナー諸国との多国間半導体サプライチェーン協力メカニズムを正式に構築し、SSDのメモリやフラッシュ技術といった重要な半導体製品・部品の調達における回復力強化と多様化を推進しました。これには、日印半導体サプライチェーン政策対話などの国際協定の設立も含まれ、サプライチェーンのリスク、技術移転、製造、設備、材料、先端パッケージング分野への投資を調整しています。さらに、日本は2024年に93.8億米ドルの半導体デバイスを販売し、世界第3位の半導体デバイス輸出国となった。これは、SSDの生産と流通チャネルに直接リンクするメモリやストレージコンポーネントを含む、世界の半導体サプライチェーンにおいて日本が優れた存在感を示していることを示唆しています。

日本のソリッドステートドライブ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.8% |

|

基準年市場規模(2025年) |

19億米ドル |

|

予測年市場規模(2026年) |

21億米ドル |

|

予測年市場規模(2035年) |

69億米ドル |

|

地域範囲 |

|

日本のソリッドステートドライブ市場 – 地域分析

日本のソリッドステートドライブ(SSD)市場は、日本の半導体およびデジタルインフラエコシステムにおける戦略的なセグメントであり、日本の技術的自立と経済の安定というより広範な目標を支えています。半導体は経済産業省(METI)の政策において中核産業と位置付けられており、同省はチップ製造と材料を国家競争力の重要な要素と位置付けています。ジェトロによると、日本は2030年までに半導体産業の総収益を990.9億米ドル以上に拡大し、投資を792.7億米ドル以上に増やしてエコシステムをさらに強化し、主要製造業全体で高性能SSDの需要、先端材料、ストレージ技術の革新を支援することを目指しています。SSDの主な目的は、データセンター、産業オートメーション、高性能コンピューティングプラットフォームのバックボーンとして機能し、日本のデジタルトランスフォーメーションプログラムの中核となる市場プレゼンスを確立することです。

さらに、SSD テクノロジを使用する主な業界は、自動車、コンシューマーエレクトロニクス、ヘルスケア、産業用ロボット、クラウド インフラストラクチャです。自動車分野に適用されている日本のデジタル変革戦略では、ソフトウェア定義車両と高度に自動化された運転支援システムへの移行の高まりを強調しており、データの記録とリアルタイム処理の実行に組み込みの車載グレード SSD を使用する圧力が高まっています。日本の公式の半導体産業再生基本戦略によると、デジタル インフラストラクチャを含む半導体市場は、2020年に約50兆円、2030年には100兆円に達すると予想されており、AI 駆動型およびクラウド ワークロードにおける SSD などのデータセンターやストレージ技術などの成長分野が指摘されています。デジタル イメージングと AI 診断では、ヘルスケア業界で低レイテンシのストレージ ソリューションが使用されています。さらに、政府による大規模な支援システムもあります。さらに、経済産業省の産業政策委員会の報告書によると、日本は10年間で10兆円の公的資金をAIと半導体の支援に割り当て、総投資額50兆円以上、総経済効果160兆円以上を生み出し、半導体とSSDのエコシステムを強化する予定であるます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- NTT DATA Corporation

- 消費単位(量)

- ソリッドステートドライブ調達に割り当てられた収益の割合

- ソリッドステートドライブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Corp.

- 消費単位(量)

- ソリッドステートドライブ調達に割り当てられた収益の割合

- ソリッドステートドライブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- KDDI Corporation

- 消費単位(量)

- ソリッドステートドライブ調達に割り当てられた収益の割合

- ソリッドステートドライブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Rakuten Group, Inc.

- 消費単位(量)

- ソリッドステートドライブ調達に割り当てられた収益の割合

- ソリッドステートドライブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- ソリッドステートドライブ調達に割り当てられた収益の割合

- ソリッドステートドライブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のソリッドステートドライブ市場:成長要因と課題

日本のソリッドステートドライブ市場の成長要因ー

- AI、データセンター、高性能コンピューティングの拡張:日本のデジタルインフラ構想は、デジタル庁重点計画の中で正式に定義されています。この計画は、AI、データ、クラウドコンピューティングとシステムを網羅し、国全体をデジタル化するための取り組みを概観するもので、高性能SSDストレージの需要を生み出しています。この計画では、2025年までに8つの優先政策分野が枠組みの中で精力的に展開されることが予測されています。例えば、gBizIDと呼ばれる認証機能は、2025年3月末までに日本で約1.25百万の事業者によって運用される予定です。この政府の重点計画は、デジタルインフラの成長とストレージ需要の成長を結び付けており、AI対応サービスは2027年までに実施する主要なポイントの一つとして挙げられています。機械学習プラットフォーム、安全なクラウドインフラ、相互運用可能なデータエコシステムなどのデジタルインフラの開発に政府が幅広く注力していることから、高速で低遅延のSSDに対する企業の永続的な需要が生まれています。

- 自動車・EV産業の成長:経済産業省(METI)は国土交通省と共同で日本モビリティ・デジタルトランスフォーメーション(DX)戦略を発表し、自動車産業のデジタル競争力強化に向けた具体的な成果を示しました。この計画では、2030年と2035年までに、日本メーカーがソフトウェア定義車両(SDV)の世界販売台数の30%を達成することを目指しています。この大きな基準は、主に組み込みSSDを用いて車載AIを提供し、データとコンテキスト情報をリアルタイムに保存するデジタル車両プラットフォームと、日本の自動車産業の競争力との間に直接的な相関関係があります。AIに基づく自動運転モデルの普及促進と関連技術の早期導入促進に向けた取り組みも、この政府の政策アップデートで、公共調達および連携の枠組みを通じて言及されています。さらに、CEICデータによると、日本の自動車生産台数は2024年12月に8,234,681,000台となりました。

当社の日本のソリッドステートドライブ市場調査によると、以下はこの市場の課題です。

- 厳格な化審法(化審法)遵守:日本には、経済産業省が所管する化審法(化審法)があり、他の機関と協力して新規および既存の化学物質に対する厳格な認可制度を設けています。SSD市場の場合、高度なNAND製造には次世代フォトレジスト、高純度溶剤、エッチング液、特殊ガスが必要となるため、これが構造的なボトルネックとなっています。これらの材料は、商品化前に有害性審査、リスク評価、そして登録を通過する必要があります。このプロセスは、特に中小規模の電子化学品サプライヤーにとって、開発サイクルの長期化と適合費用の増加につながる可能性があります。SSD技術は、積層数の増加とノードサイズの縮小という点で急速に発展しており、材料の認可の遅れはイノベーションサイクルを鈍化させる可能性があります。

- 高いエネルギーコストと脱炭素化コンプライアンスコスト:経済産業省のグリーン成長戦略によって開始された日本の脱炭素化システムは、化学集約型産業にさらなる環境コストを課しています。電子化学品の製造には、エネルギー集約型の精製、超クリーンな処理環境、そして複雑な廃棄物管理システムが不可欠であり、SSDの製造には不可欠です。環境要件の高まりに伴い、化学品メーカーは新たなエネルギー統合、排出削減システム、そして処理インフラの改善に投資する必要があります。こうした設備投資は生産コストを上昇させ、最終的には半導体バリューチェーンに転嫁されます。世界市場で激しい競争にさらされているSSDメーカーにとって、特殊化学品のコストが少しでも上昇すると、価格戦略や利益率に影響を与える可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のソリッドステートドライブ市場のセグメンテーション

インターフェースタイプ別(SATA、NVMe/PCIe、SAS)

NVMe/PCIeインターフェースセグメントは、高帯域幅と低レイテンシにより、予測期間にわたって58.7%という最高の収益シェアで成長すると予想されています。これは、エンタープライズおよびハイパースケールコンピューティングセットアップ、クラウドコンピューティングセットアップの重要な要件です。デジタル庁のレポートによると、政府クラウドシステムは、2022年8月の17から2023年8月には75に、2024年8月には671に増加しており、これは2022年8月と比較してほぼ795%増加しており、日本の企業および政府インフラストラクチャにおける高性能NVMe PCIe SSDインターフェースの推進力となると予想されています。これは、政府がデジタル変革とデジタルインフラストラクチャの安定性を強調していることから、SSD採用の主な触媒となっている日本のデータセンター施設の増加に直接関係しています。例えば、日本のデータセンター市場は、データ処理やリアルタイムアクセスを実行するためにNVMe/PCIeなどの高性能ストレージインターフェースを必要とするクラウドアプリケーション、AIワークロード、さらにはデジタルサービスの利用拡大により、2022年から2026年にかけて毎年約5.5%増加すると予想されています。

フォームファクター別(M.2 SSD、2.5インチSSD、PCIeアドインカード)

M.2 SSDセグメントは、その小型サイズ、高帯域幅、およびエンタープライズモデルとコンシューマーモデルの両方での使用により、2026年から2035年の予測期間中に大幅に成長すると見込まれています。 2023年9月に発表された総務省統計局の報告書によると、日本のインターネット普及率は2020年に91.3%となり、日本でのデジタル機器の普及により、ノートパソコン、ウルトラブック、その他の接続システムに搭載されるM.2 SSDなどのコンパクトで高スループットのストレージデバイスの需要が高まっていることが示されています。 M.2 SSDは、デジタルインフラストラクチャの強化、ブロードバンドの普及、クラウドの利用を目的としたデジタル変革の政策に概説されているように、政府の取り組みに支えられた、日本におけるデジタル化とICT開発の進展によっても強化されています。さらに、デジタル庁重点計画によると、日本は2030年までに光ファイバーブロードバンドの世帯カバー率を99.9%にすることを目標としています。これは、デジタルトランスフォーメーション、クラウドコンピューティング、そしてデータ集約型コンピューティングを促進する全国規模の高速接続の拡大であり、日本におけるコンパクトなM.2 SSDストレージソリューションの需要を高めることになります。これらの政策は、M.2 SSDに代表される、より高速で拡張性の高いストレージソリューションを基盤とする次世代ITシステムへの投資に重点を置いています。

当社の日本のソリッドステートドライブ市場の詳細な分析には、次のセグメントが含まれます。

|

インターフェースタイプ別 |

|

|

フォームファクター別 |

|

|

エンドユーザー別 |

|

日本のソリッドステートドライブ市場を席巻する企業:

日本のSSD市場は、大手半導体企業と多数のストレージOEMメーカーが参入し、競争が激しい市場です。Kioxia Holdings Corporationなどの国内大手企業がNANDフラッシュの上流生産を独占する一方、Nextorage、Elecom、Buffaloなどのデバイスレベルブランドは、コンシューマーおよびエンタープライズチャネルで販売を獲得しています。コンシューマー、データセンター、自動車、産業分野における多様な需要によって細分化が生じ、ニッチなプレーヤーが参入しています。主要プレーヤーは、競争力を維持するために、高スループットでエネルギー効率の高いSSDの研究開発に投資し、NVMeおよびPCIeの採用に向けた技術提携を行い、デジタルインフラストラクチャの取り組みに連携しています。エッジコンピューティングストレージソリューション、カスタムエンタープライズ製品、グローバルチャネルネットワークへの戦略的進出は、競争力をさらに高めています。

日本のトップソリッドステートドライブメーカー

- Kioxia Holdings Corporation (Tokyo)

- Nextorage Corporation (Kawasaki)

- Elecom Co., Ltd. (Osaka)

- Buffalo Inc. (Nagoya)

- I-O Data Device, Inc. (Kanazawa)

- Logitec INA Solutions Co., Ltd. (Ina)

- Green House Co., Ltd. (Tokyo)

- Ratoc Systems, Inc. (Osaka)

- Melco Holdings Inc. (Nagoya)

- Fujitsu Limited (Kawasaki)

以下は、日本のソリッドステートドライブ市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年2月、Fujitsu Limitedは、笠島工場にAIサーバーの製造拠点を設立し、2026年3月に稼働開始すると発表しました。この拠点は、高性能コンピューティングと、AIワークロードとセキュアなデータ処理を支えるSSDを含む高度なストレージインフラストラクチャを必要とするミッションクリティカルな業務向けに設計されています。生産には富士通のFUJITSU-MONAKAプロセッサとNVIDIA GPUを搭載したサーバが含まれ、国内のトレーサビリティとデジタル主権を重視し、重要な企業や政府のインフラストラクチャに高帯域幅、低遅延のストレージシステムを導入する日本の能力を強化します。

- 2025年9月、Kioxia Holdings CorporationとSandisk Corporationの子会社であるKioxia Corporationは、岩手県北上工場にある最先端半導体製造工場Fab2(K2)の稼働開始を発表しました。Fab2では、同社の革新的なCBA(CMOS Direct Bonded to Array)技術を含む第8世代218層3Dフラッシュメモリの製造が可能で、将来的にはAIによって必要となるストレージ需要の増加に対応するために、さらに高度な3Dフラッシュメモリノードの製造も可能となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針