当社の信頼できる顧客

日本の標準ロジックIC市場調査、規模、傾向のハイライト(予測2026ー2035年)

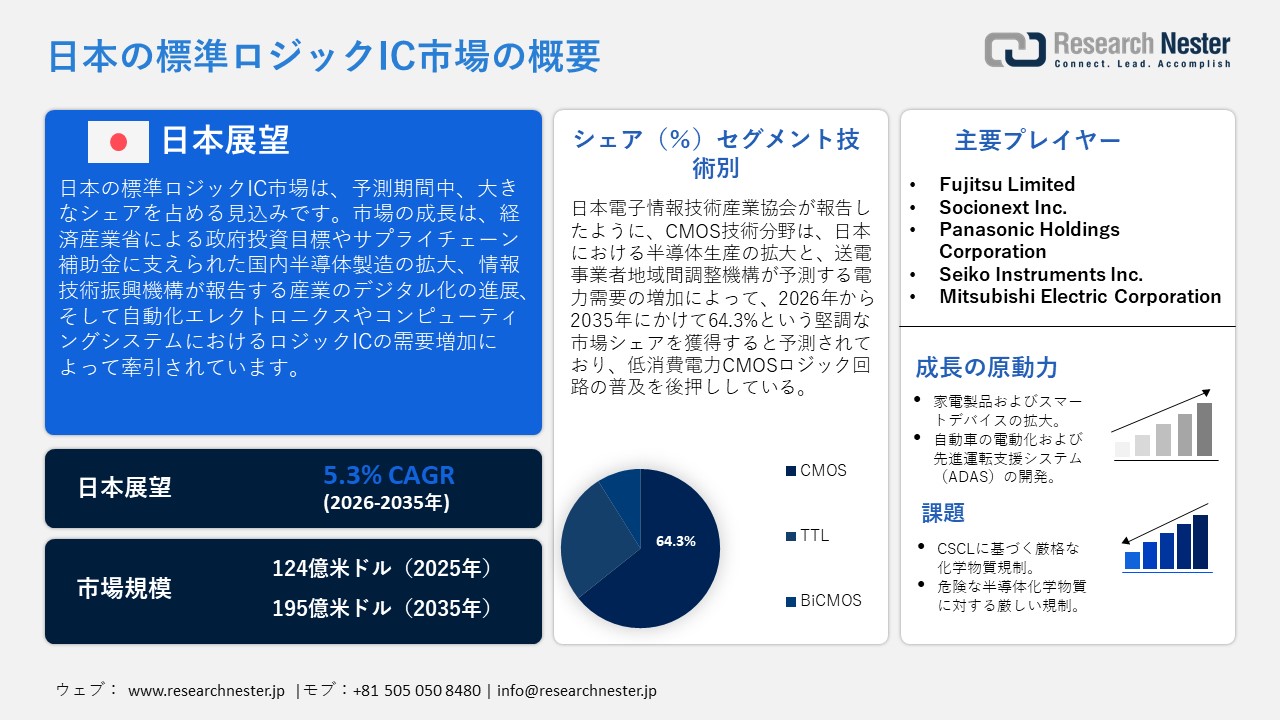

日本の標準ロジックIC市場規模は、2025年には124億米ドルを超え、2035年末には195億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.3%で拡大します。2026年には、日本の標準ロジックIC市場業界規模は125億米ドルに達すると予測されています。

日本の標準ロジックIC市場は、国内半導体製造エコシステムの成長を主な原動力として、今後数年間、上昇傾向で成長すると予測されています。日本の半導体生産政策は、国内チップ製造の生産能力を大幅に向上させることを目指しています。2025年6月に経済産業省が発表した報告書によると、政府は2030年までに国内半導体製造企業の半導体関連売上高を15兆円以上にすることを目標としており、大規模な産業投資計画がその目標達成に貢献します。官民連携により、今後10年間で半導体およびAI関連の設備投資が50兆円以上促進され、日本の製造業およびエレクトロニクス産業に約160兆円の経済効果が見込まれています。同様に、半導体サプライチェーン投資プロジェクトへの補助金として5,168億円、先端半導体の国内生産拠点、製造設備、パッケージングインフラ、半導体組立拠点の全国的な整備に6,170億円が割り当てられています。

さらに、データに基づいた産業・生産のデジタル化は、電子システムや自動化機械における集積回路(IC)の利用に圧力をかけています。情報技術振興機構(IPA)が2025年11月に発表したデータによると、IoTセンサー、自動製造システム、産業制御・自動化機器への組み込み電子機器の普及を背景に、デジタル変革を導入した企業の割合は2023年時点で上昇を続け、全企業の73.7%がデジタル変革を導入しています。加えて、半導体イノベーションと生産インフラへの政府直接支援も増加しています。2030年までに、次世代チップ技術、高度なロジック製造技術、半導体製造装置の強化のため、日本政府はAIおよび半導体分野に10兆円を超える財政支援を行う予定です。これらの要因が総合的に作用することで、電子機器、産業オートメーション、コンピューティングハードウェアに搭載される標準ロジックICの需要環境が強化されます。

国内の半導体材料および製造装置産業は、日本の標準ロジックIC市場のサプライチェーンに大きな影響を与えています。シリコンウェハは、サプライチェーンの原材料レベルにおいて、集積回路にとって最も重要な投入物の一つです。JICAの産業サプライチェーン評価によると、Shin-Etsu ChemicalとSUMCOはシリコンウェハの市場シェアの約45%を占めており、それぞれ24.7%と19.9%となっています。論理回路のパターン形成や製造が行われる半導体製造工程における基本基板はシリコンウェハです。さらに、下流のサプライチェーンには、半導体および電子部品の製造、そして半導体デバイスの国際貿易が含まれます。日本統計局の『日本統計ハンドブック2025』によると、2023年の日本の半導体輸出額は 5,4940億円、輸入額は4,6860億円であり、集積回路や電子アセンブリの製造を支える半導体製造サプライチェーンにおける輸出入の流れが活発であることを示しています。

日本の標準ロジックIC市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.3% |

|

基準年市場規模(2025年) |

124億米ドル |

|

予測年市場規模(2026年) |

125億米ドル |

|

予測年市場規模(2035年) |

195億米ドル |

|

地域範囲 |

|

日本の標準ロジックIC市場 – 地域分析

日本の標準ロジックIC市場は、同国の半導体・デジタル経済において重要な位置を占めています。ロジックICは電子機器や産業システムにおける制御・処理タスクを担い、日本の技術志向型製造業において重要な役割を担っています。日本貿易振興機構(JETRO)によると、日本政府は半導体生産能力とサプライチェーンの強化に向けた官民合わせて約12兆円の投資を背景に、2030年までに国内半導体企業の売上高を15兆円以上に引き上げるという国家目標を設定しています。これらの数字は、日本の電子機器生産とデジタルインフラ整備における半導体部品の重要性を浮き彫りにしています。

標準ロジックICは、車載エレクトロニクス、民生機器、産業用ロボット、ヘルスケア技術など、幅広い産業で広く利用されています。日本の自動車生産統計によると、2023年の自動車生産台数は899万8538台に達しており、日本の自動車製造業の高度化と、電子ユニット、センサー、インフォテインメントシステムなどの制御に用いられる標準ロジックICをはじめとする半導体部品への依存度の高さを示しています。Renesas Electronics,、Rohm Semiconductor、Toshiba Electronicsといった日本の主要半導体企業は、車載エレクトロニクス、IoT(モノのインターネット)、産業オートメーション向けのロジックICソリューションの開発を継続的に進めている。

政府の政策は、日本の半導体サプライチェーンを大きく強化し、国内生産を促進している。経済産業省の半導体活性化戦略によると、日本政府は2023年度に半導体関連で約1兆8500億円の資金を投入し、先端チップ製造・研究、サプライチェーン開発プログラムを支援した。さらに、熊本、東京、京都、横浜といった半導体製造クラスターが集積する都市には、大規模な半導体製造工場や電子化学品サプライヤーが集中している。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 標準ロジックIC調達に割り当てられた収益の割合

- 標準ロジックICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 標準ロジックIC調達に割り当てられた収益の割合

- 標準ロジックICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 標準ロジックIC調達に割り当てられた収益の割合

- 標準ロジックICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 標準ロジックIC調達に割り当てられた収益の割合

- 標準ロジックICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- 標準ロジックIC調達に割り当てられた収益の割合

- 標準ロジックICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の標準ロジックIC市場:成長要因と課題

日本の標準ロジックIC市場の成長要因ー

- 家電製品およびスマートデバイスの拡大:スマートフォン、テレビ、IoT機器などの家電製品の処理・制御機能にはロジックICが不可欠であるため、日本の家電製品の拡大は標準ロジックICの需要増加に大きく貢献しています。経済産業省の生産統計によると、2025年1月の日本の家電製品生産額は32,775百万円に達し、前年比109.1%増となりました。また、コンピュータ・情報端末の生産額は2025年7月に107,488百万円を記録し、前年比122.7%増となりました。これらの政府データは、日本の電子機器製造業が着実に成長を続けていることを示しており、これは家電製品のプロセッサ、コントローラ、コネクティビティモジュール向けロジックICの成長に直接的な影響を与えています。

- 自動車の電動化とADAS開発:日本における電動化・インテリジェント化への移行は、半導体の需要を大幅に増加させています。日本政府が発表した統計によると、日本で販売された新車の約2%が電気自動車(EV)であり、電動モビリティ技術の普及が初期段階ながらも着実に進んでいることが示されています。さらに、2024年には日本のEV市場は59,736台のEV販売を記録し、自動車における先進電子システムの普及拡大を反映しています。また、電動化を推進する業界政策も強力で、政府主導のモビリティ計画では、2025年までにEV生産台数を600,000台にすることを目標としています。EVや先進運転支援システムは多数のセンサー、コントローラー、その他のデジタル処理ユニットに依存しているため、日本における電動車両エコシステムの台頭は、車載エレクトロニクスにおける信頼性の高い標準ロジックICの需要増加を直接的に示唆しています。

当社の日本の標準ロジックIC市場調査によると、以下はこの市場の課題です。

- 化学物質規制法(CSCL)に基づく厳格な化学物質規制:日本の標準ロジックICメーカーが直面する最大の規制課題は、化学物質規制法(CSCL)への準拠です。この法律は、半導体製造に使用されるフォトレジスト、溶剤、エッチング材料などの電子化学品を含む、産業における化学物質の製造、輸入、使用を規制しています。CSCL(化学物質安全法)に基づき、企業は日本市場に新たな化学物質を導入する際に、包括的な安全性評価を実施しなければなりません。これらの評価には、環境残留性、毒性、生体蓄積性などが含まれます。半導体サプライヤーにとって、この承認プロセスは次世代チップ製造向けの新素材の商業化を遅らせる可能性があります。また、規制の複雑さは、メーカーや化学品サプライヤーにとって調査・遵守コストを増加させ、標準ロジックICの効率的な生産に必要な電子化学品の迅速な導入をより困難にしています。

- 有害半導体化学品に対する規制強化:これは、半導体製造に使用される有害工業用化学品に対する政府の規制強化という、日本の標準ロジックIC市場にとってのもう一つの大きな脅威です。ウェーハ洗浄、フォトリソグラフィ、プラズマエッチングなどの工程で使用される電気化学品は、厳格な環境および労働安全対策の対象となっています。日本の規制当局は、人体や環境に有害とみなされる化学物質について、企業や供給業者に対し、徹底した取り扱い、保管、報告に関する規定を遵守することを義務付けている。こうした厳格なコンプライアンス基準は、半導体製造工場や化学メーカーの業務を複雑化させている。規制当局の要求に応えるため、企業は化学物質の取り扱いシステム、廃棄物処理施設、監視体制の改善に投資する必要がある。結果として、一部の電子化学物質の導入は高コストかつ複雑になり、効率的な生産規模拡大を目指す半導体メーカーにとって大きな障害となっている。

この市場の主要な成長要因のいくつかを理解します。

日本の標準ロジックIC市場のセグメンテーション

技術別(CMOS、TTL、BiCMOS)

CMOS技術分野は、省エネルギー型デジタル電子機器や半導体デバイスにおける利用拡大を背景に、2035年までに売上高の64.3%を占める最大の市場シェアを獲得すると予測されています。日本電子情報技術産業協会(JEITA)によると、2024年9月時点の日本の集積回路(IC)生産額は276,238百万円に達し、前年同期比149.6%増となりました。累計IC生産額は1,980,268百万円となり、省エネルギー型電子機器製造に用いられるCMOSベースの標準ロジックICの成長を支えています。CMOSロジック回路は従来技術に比べて消費電力が大幅に少ないため、大量生産される民生用電子機器(スマートフォン、プリンターなど)、産業用電子機器、通信インフラなどへの適用が期待されています。日本の半導体産業の急速な成長も、CMOSの成長を後押しする要因の一つです。さらに、AIデータセンターや半導体製造工場の増加に伴い、日本の電力消費量は増加すると予想されます。これは、CMOSロジック回路を広く利用する半導体製造インフラが急速に拡大しているためです。送電事業者地域間連携機構(OCCTO)の2025年6月のデータによると、全国の年間電力需要は2025年度の849.6TWhから2034年度には894.4TWhに増加すると予測されており、これはチップ製造やデジタル処理装置で広く利用されているCMOSベースのロジック回路による電力消費の継続的な増加を反映しています。

アプリケーション別(民生用電子機器、車載用電子機器、産業オートメーション、IT・通信、航空宇宙・防衛、ヘルスケア電子機器)

民生用電子機器分野は、スマートフォン、携帯電話、コネクテッドエレクトロニクスの普及を背景に、2026年から2035年の予測期間において大幅な成長が見込まれます。総務省が2024年6月に発表した「2023年通信利用動向調査」によると、全国40,592世帯を対象とした調査で、2023年の日本のスマートフォン普及率は90.6%であった。スマートフォンおよび関連機器の高い普及率は、民生機器の制御ループ、信号ルーティング、組み込みエレクトロニクスに使用される標準ロジックICを含む半導体部品の需要を刺激している。これらの機器では、信号ルーティング、メモリ制御、表示処理、組み込みコンピューティングを処理するために複数のロジックICが必要となる。さらに、5G接続の普及は、モバイル機器や通信エレクトロニクスにおける集積回路が共通のロジックICアーキテクチャを採用する必要性を高めている。例えば、2023年7月に発表された5Gモバイル推進フォーラム(5GMF)の報告書によると、5Gインフラの普及状況は、全国で44,297基のリファームドバンド5G基地局、30,531基のサブ6GHz基地局、13,218基のミリ波基地局が存在すると報告されています。

当社の日本の標準ロジックIC市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

最終用途産業別 |

|

日本の標準ロジックIC市場を席巻する企業:

日本の標準ロジックIC市場は、効果的な研究開発と垂直統合型の製品生産システムを備えた実績のある半導体メーカーの存在が特徴です。さらに、Renesas Electronics Corporation、ROHM Co., Ltd.、Toshiba Electronic Devices and Storage Corporationなどの企業は、ハイレベルCMOSロジックソリューション、車載エレクトロニクスソリューション、産業用半導体ソリューションで確固たる地位を築いています。また、主要企業は市場競争力強化のため、次世代半導体製造、車載エレクトロニクス、AIベースのコンピューティングシステムへの投資を行っています。加えて、自動車メーカーとの提携、半導体製造工場の拡張、IoT、産業オートメーション、5G通信インフラ向けの将来を見据えた省エネルギーロジックモデルの開発といった戦略的な取り組みも行われており、これらは日本の半導体産業全体の拡大を支えています。

日本の標準ロジックIC市場における主要企業は以下の通りです。

- Renesas Electronics Corporation (Tokyo)

- ROHM Co., Ltd. (Kyoto)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- Sony Semiconductor Solutions Corporation (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Fujitsu Limited (Tokyo)

- Socionext Inc. (Yokohama)

- Panasonic Holdings Corporation (Osaka)

- Seiko Instruments Inc. (Chiba)

- Kyocera Corporation (Kyoto)

以下は、日本の標準ロジックIC市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Toshiba Electronic Devicesは、産業機器向けデュアルチャネルデジタルアイソレータ「DCL52xx00シリーズ」を発表しました。これらのICは、100kV/sの高いコモンモード過渡耐性と150Mbpsのデータ伝送速度を実現し、産業システムにおける高速データ伝送を可能にします。この新しいアイソレータICは、通信と制御にデジタルロジックを多用する産業用電子機器およびオートメーションシステムにおいて、信号完全性と電気的絶縁性を向上させます。

- 2025年3月、Renesas Electronics Corporationは、車載向けBluetooth Low Energyシステムオンチップ(SoC)「DA14533」を発表しました。この超低消費電力無線デバイスは、小型アーキテクチャと組み合わせることで、コネクテッドエレクトロニクスやスマートビークルシステムを実現します。このチップは、高いエネルギー効率とコスト効率を実現しており、デジタルロジック回路がデバイス間の通信と信号を制御する車載組み込み電子機器やIoTシステムに最適です。今回の発表は、コネクテッドデバイスや車載エレクトロニクスといった分野における集積型半導体ソリューションへの需要の高まりを強調するものであり、これらの分野はロジックICアーキテクチャも活用する主要な応用分野の一つである。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針