当社の信頼できる顧客

Japan Power Inductor Market(日本のパワーインダクタ市場)調査、規模、傾向のハイライト(予測2026ー2035年)

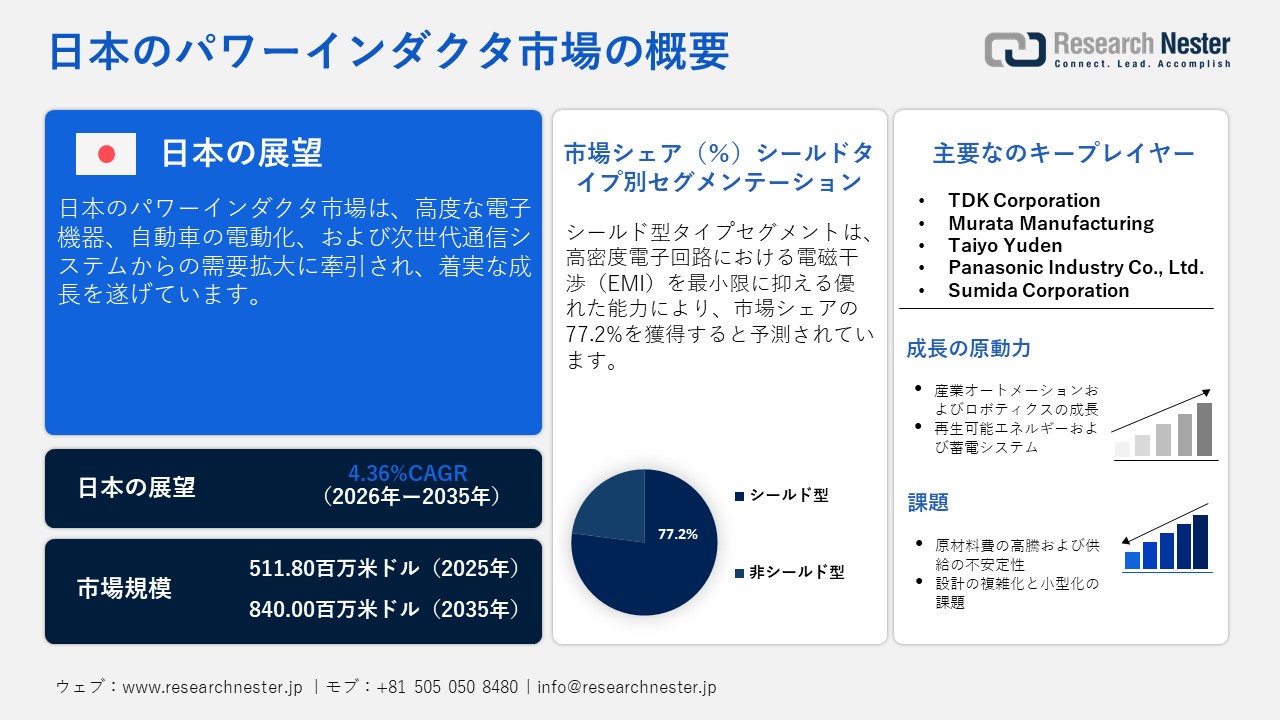

日本のパワーインダクタ市場規模とシェアは、2025年には511.70百万米ドルと推定され、2035年末には840.00百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.36%で成長が見込まれています。2026年には、日本のパワーインダクタの業界規模は570.40百万米ドルに達すると予想されています。

日本のパワーインダクタ市場は、先進的な電子機器、自動車の電動化、次世代通信システムからの需要の増加により、着実に成長しています。主要な成長ドライバーの一つは、5Gインフラと通信ネットワークの急速な拡大であり、インダクタは基地局や高周波デバイスにおける電力調整と信号安定性において重要な役割を果たしています。GSMAインテリジェンスおよびGSMAの報告によると、5Gはすでに世界人口の54%以上(2024年時点で約44億人)をカバーしています。2024年には5G接続数が16億を超え、2030年までに55億に達すると予測されており、これは世界中でのネットワークの急速な密度化と基地局の拡大を反映しています。もう一つの重要な要因は、性能とバッテリー寿命を向上させるために、コンパクトでエネルギー効率の高い電力管理コンポーネントを必要とする消費者向け電子機器やIoTデバイスの採用が増加していることです。日本における電気自動車およびハイブリッド車へのシフトは、EVパワートレイン、オンボードチャージャー、バッテリーマネジメントシステムで広く使用されるパワーインダクタの需要をさらに高めています。さらに、電子部品の小型化の進行中のトレンドは、メーカーに対してより小型でありながら高性能なインダクタを開発し、高い電力密度に対応できるように促しています。日本のエネルギー効率と低損失の電子システムへの強い関心も、産業および再生可能エネルギー分野での市場拡大を支えています。

Japan Power Inductor Market(日本のパワーインダクタ市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.36% |

|

基準年市場規模(2025年) |

511.70百万米ドル |

|

予測年市場規模(2026年) |

570.40百万米ドル |

|

予測年市場規模(2035年) |

840.00百万米ドル |

|

地域範囲 |

|

Japan Power Inductor Market(日本のパワーインダクタ市場) – 地域分析

日本のパワーインダクタ市場は、都市の産業拠点と新興地域のエネルギー開発の両方によって推進され、着実な成長を遂げています。関東地方の東京、関西の大阪、中部の名古屋などの主要な大都市圏は、電子機器、自動車製造、工場の自動化において強い存在感を持ち、日本の製造業がGDPの約20%を占めているため、需要を支配しています。これらの都市はまた、スマート技術と電動化の導入を先導しており、電力管理システムにおけるコンパクトで高効率なインダクタの需要が増加しています。同時に、九州や東北のような地域も再生可能エネルギーの拡大とグリッドの近代化により、より速い成長を遂げており、2030年までに約36ー38%の再生可能電力を達成するという日本の目標に沿っています。

さらに、日本の先進的なモビリティとデジタルインフラへの取り組みは、さまざまなアプリケーションにおけるパワーインダクタの需要をさらに強化しています。自動車分野の急速な電動化は、2030年代半ばまでに100%電動車両販売を達成するという政府の目標に支えられ、高性能な電力管理コンポーネントの需要を大幅に増加させています。これは、EVパワートレイン、オンボードチャージャー、バッテリーシステムにおいて特に顕著です。同時に、5Gネットワークとデータセンターの拡大が効率的な電力変換ソリューションの需要を促進しており、日本は次世代通信インフラに多大な投資を続けています。経済産業省によると、日本は産業全体でエネルギー効率とデジタルトランスフォーメーションを優先し、先進的な電子部品の採用を強化しています。その結果、モビリティの電動化とデジタルインフラのアップグレードの両方が、日本におけるパワーインダクタ市場の持続的な成長に重要な貢献を果たしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- パワーインダクタ調達に割り当てられた収益の割合

- パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- パワーインダクタ調達に割り当てられた収益の割合

- パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- パワーインダクタ調達に割り当てられた収益の割合

- パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Ltd.

- 消費単位(量)

- パワーインダクタ調達に割り当てられた収益の割合

- パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- パワーインダクタ調達に割り当てられた収益の割合

- パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

Japan Power Inductor Market(日本のパワーインダクタ市場):成長要因と課題

Japan Power Inductor Market(日本のパワーインダクタ市場)の成長要因ー

- 産業用オートメーションとロボティクスの成長:EU-日本センターの分析によると、ロボティクスの導入は日本の高齢化社会による労働力不足の解決に不可欠であり、オートメーションは単なる効率化のツールではなく、構造的な必要性となっています。日本では10人に1人以上が80歳以上であり、これは世界で最も高齢な人口を反映しています。この人口動態は、構造的な労働力不足を引き起こし、自動化およびロボットソリューションの需要を加速させています。産業用ロボットは現在、組立、溶接、材料搬送、検査プロセスで広く使用されており、24時間365日の連続生産を可能にしています。インダストリー4.0およびスマートファクトリー(サイバーフィジカルシステムおよびIoT統合)への移行は、モータードライブや制御回路に使用されるパワーインダクタを含む自動化コンポーネントの需要をさらに強化しています。政府の支援を受けたデジタルトランスフォーメーション政策や補助金も、中小企業や大企業におけるロボット導入を支援しています。全体的に見て、自動化の拡大は高効率のパワーエレクトロニクスの需要を直接的に増加させ、それによって日本のパワーインダクタ市場を牽引しています。

- 再生可能エネルギーとエネルギー貯蔵システム:日本における再生可能エネルギーの急速な拡大は、再生可能システムが電力変換および安定化電子機器に大きく依存しているため、パワーインダクタの需要を大幅に増加させています。2024年の日本の再生可能エネルギーのシェアは、2022年の約22%から着実に成長し、総発電量の約26.7%に達しました。これは主に太陽光発電と風力発電の導入によるものです。しかし、太陽光や風力などの再生可能エネルギーは本質的に不規則であり、インバーター、DC-DCコンバーター、グリッドスタビライザーなどの高度な電力調整システムが必要となります。これらのシステムでは、電力インダクタが重要な要素となります。同時に、日本は再生可能エネルギーの統合によって引き起こされる需給の変動を調整するために、バッテリーエネルギー貯蔵システム(BESS)を急速に拡大しています。政府のエネルギー戦略は、再生可能エネルギーの導入を促進し、電力網の安定性を確保するために、バッテリー貯蔵の拡大を明示的に支持しています。大規模な蓄電プロジェクト(数GWhクラス)が、余剰の太陽光および風力エネルギーを蓄え、ピーク需要時に放出するために開発されており、これにより高効率のパワーエレクトロニクスの需要がさらに高まっています。

当社のJapan Power Inductor Market(日本のパワーインダクタ市場)調査によると、以下はこの市場の課題です。

- 原材料費の高騰および供給の不安定性:パワーインダクタは、フェライトコア、銅巻線、特殊磁性合金といった主要な材料に依存していますが、これらの価格は世界的なサプライチェーンの混乱により、しばしば激しく変動します。日本は原材料の一部を輸入に頼っているため、国内市場は地政学的リスクや為替変動の影響を受けやすい状況にあります。投入コストの上昇は製造費用を直接押し上げ、部品サプライヤーの利益率を圧迫します。その結果、特に民生用電子機器のようにコスト感度の高いアプリケーションにおいては、製品の採用・普及が遅れる要因となり得ます。

- 設計の複雑化と小型化の課題:電子機器の小型化および電力密度の高密度化が進むにつれ、高効率かつ熱安定性に優れた小型インダクタを設計することは、ますます困難になっています。サイズを縮小しつつ性能を維持するためには、高度な材料技術と精密工学が不可欠であり、その結果、研究開発費や製造コストが増大します。また、高周波アプリケーションにおいては、電磁干渉(EMI)や放熱に関する課題も生じます。こうした技術的な制約は、製品の拡張性を制限し、市場における製品開発サイクルを遅延させる要因となり得ます。

この市場の主要な成長要因のいくつかを理解します。

Japan Power Inductor Market(日本のパワーインダクタ市場)のセグメンテーション

シールドタイプ別(シールド型および非シールド型)

シールド型タイプセグメントは、予測期間において市場シェアの77.2%を占めると見込まれています。シールド型タイプインダクタは、高密度な電子回路における電磁干渉(EMI)を最小限に抑える優れた能力により、日本のパワーインダクタ市場において著しい成長を牽引しています。デバイスの小型化および高周波化が進むにつれ、EMIの抑制は極めて重要になっており、特に車載エレクトロニクス、産業用自動化システム、5G通信機器といった用途においてその重要性が高まっています。シールド型インダクタは、非シールド型と比較して安定した性能、優れたノイズ低減効果、および高い信頼性を提供するため、精密な動作が求められる環境にとって理想的な選択肢となります。複数の電子制御ユニットが近接して稼働する電気自動車において、その採用が拡大していることも、市場への浸透をさらに加速させています。さらに、高効率かつ高周波な電力変換システムへの移行が進んでいることもシールド型設計への需要を後押ししており、同セグメントは市場における主要な成長分野として位置づけられています。

コア材料別(エアコア、強磁性/フェライトコア、鉄コアおよび金属合金)

金属合金セグメントは、高電流および高周波アプリケーションにおける優れた性能により、2035年までに30%のシェアを占めると予想されています。従来のフェライトコアと比較して、金属合金コアはより高い飽和電流、低いコア損失、そして優れた熱安定性を提供し、コンパクトで高出力密度の設計に最適です。これは、効率と信頼性が重要な電気自動車、産業用オートメーション、先進的な消費者向け電子機器において特に重要です。小型化を支えながら高出力処理を維持する能力は、より小型でありながらより強力な電子システムへのトレンドと一致しています。その結果、メーカーは進化する性能要件に対応するために金属合金コアをますます採用しており、セグメントの成長を加速させています。

当社のJapan Power Inductor Market(日本のパワーインダクタ市場)の詳細な分析には、次のセグメントが含まれます。

|

シールドタイプ別 |

|

|

マウンティング別 |

|

|

タイプ別 |

|

|

コア材料別 |

|

|

アプリケーション別 |

|

Japan Power Inductor Market(日本のパワーインダクタ市場)を席巻する企業:

日本のパワーインダクターマーケットの主要プレーヤーである自動車OEM、電子機器メーカー、産業コングロマリットなどは、大規模な電動化およびデジタルトランスフォーメーションの取り組みによって需要を牽引しています。Toyota、Panasonic、Sonyなどの企業は、EV、コンシューマーエレクトロニクス、産業機器に高度な電力管理システムをますます統合しており、これによりコンパクトで高効率なインダクタの需要が大幅に増加しています。同時に、NECのような通信およびインフラ企業は、5Gの展開やデータセンターの拡張を通じて導入を加速させており、ここでは安定した電力変換が重要です。これらの企業は、次世代アプリケーションをサポートするために、サプライヤーに対して小型化と高密度電力コンポーネントの推進も行っています。総じて、モビリティ、接続性、エネルギー効率への投資が、市場の主要な成長エンジンとなっています。

Japan Power Inductor Market(日本のパワーインダクタ市場)における主要プレイヤーは以下の通りです。

- TDK Corporation (Tokyo)

- Murata Manufacturing (Kyoto / Nagaokakyo)

- Taiyo Yuden (Tokyo)

- Panasonic Industry Co., Ltd. (Osaka)

- Sumida Corporation (Tokyo)

- Alps Alpine (Tokyo)

- Vishay Japan (Tokyo / Japan operations)

以下は、Japan Power Inductor Market(日本のパワーインダクタ市場)における各企業の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、TDK Corporationは、自動車用電源回路向けに設計されたBCL3520FTシリーズのコンパクトパワーインダクタの拡張を発表しました(サイズは3.3 × 3.5 × 2.0 mm)。同社はまた、同月にシリーズの量産が開始されたことも確認しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針