当社の信頼できる顧客

日本の太陽光発電インバーター市場調査、規模、傾向のハイライト(予測2026ー2035年)

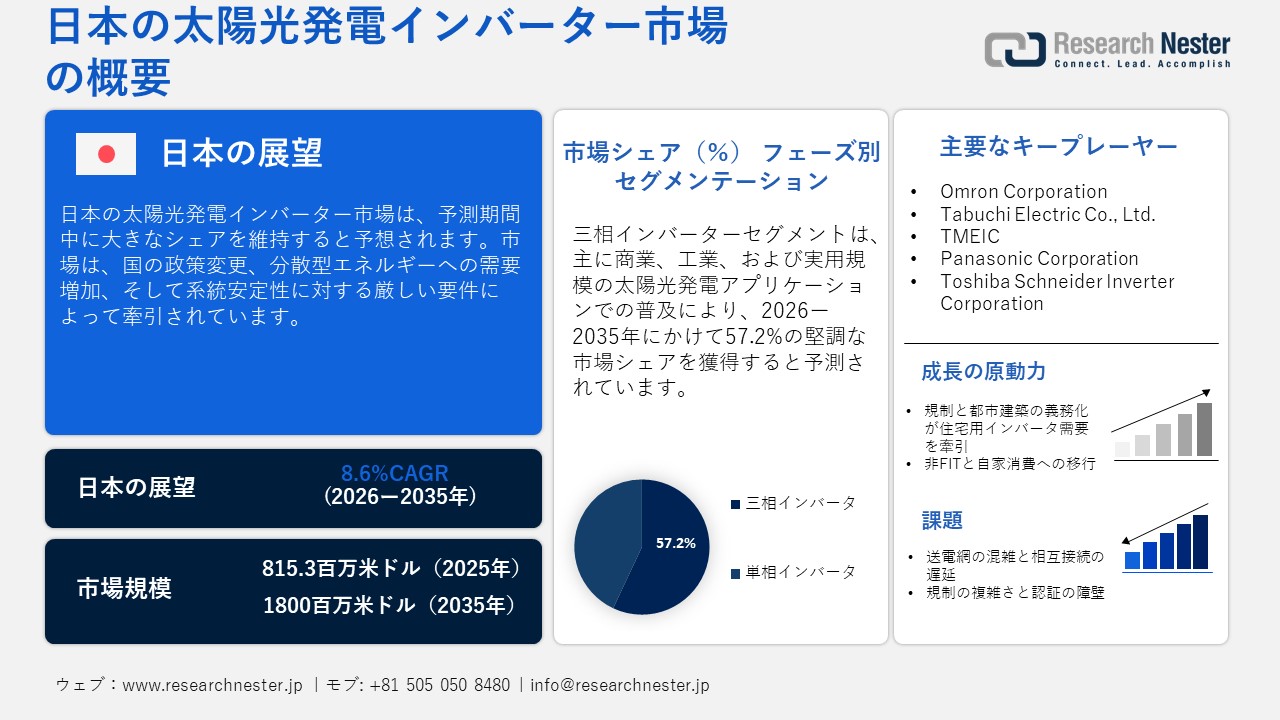

日本の太陽光発電インバーター市場規模とシェアは、2025年には815.3百万米ドルと推定され、2035年末には1800百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.6%で成長が見込まれています。2026年には、日本の太陽光発電インバーターの業界規模は885.4百万米ドルに達すると予想されています。

日本の太陽光発電インバーター市場は、国の政策変更、分散型エネルギーの需要増加、および系統安定性に対する厳格な要件によって牽引されています。2024年には、日本の太陽光発電の総設置容量は約100GWdcに達し、再生可能エネルギー拡大への確固たる取り組みを反映しています。自家消費システム、企業PPA、政府補助金または自己資金プロジェクトなどの非FIT(固定価格買い取り制度)設備は、現在、新規追加容量の約18%を占めています。これらの動向は、エネルギーの自立と柔軟な発電へのより広範な移行を浮き彫りにしています。太陽エネルギーの総発電量に占める割合も、2023年の11.2%から2024年には約11.4%に上昇しています。これらの傾向により、特に住宅、商業、産業部門において、スマートグリッド統合や電圧調整などの機能を備えた高度なインバーターの需要が高まっています。

顕著な例として、日本の太陽光発電インバーター市場でトップの地位を占めるOmron Corporationが挙げられます。Omronは、日本における住宅用太陽光発電インバーター市場の約35%のシェアを誇り、太陽光発電・蓄電システムの累計出荷台数は7.2GWに達しています。環境事業部門は大きな成長を遂げており、住宅用および低圧産業用太陽光発電インバーターの売上高は、特定の報告期間において前年比150%以上増加しました。オムロンのリーダーシップは、幅広い認証ポートフォリオと日本市場向けに特別に設計された先進的な製品ラインによってさらに強化されています。

日本の太陽光発電インバーター市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.6% |

|

基準年市場規模(2025年) |

815.3百万米ドル |

|

予測年市場規模(2026年) |

885.4百万米ドル |

|

予測年市場規模(2035年) |

1800百万米ドル |

|

地域範囲 |

|

日本の太陽光発電インバーター市場 – 地域分析

日本は、その技術力、国際的なパートナーシップ、そして系統信頼性の向上とクリーンエネルギーの導入促進につながるインバーターソリューションの輸出を通じて、アジア太平洋地域における太陽光発電インバーター市場の発展に重要な役割を果たしています。日本企業は、最高級のインバーターや系統連系機器を他国に導入するため、海外企業との戦略的提携、合弁事業、販売契約を締結するとともに、海外の技術を日本の特有の規制や地理的状況に合わせて改良しています。

顕著な例として、日本のToshiba CorporationとフランスのSchneider Electricが設立した合弁会社であるToshibaシュナイダーインバーター株式会社が挙げられます。この合弁会社は、日本のパワーエレクトロニクスの専門知識とシュナイダーエレクトリック社が持つ世界的な先進的な産業用制御・駆動技術を融合させ、日本市場およびアジアを含む国際市場向けに汎用インバーターの開発・生産に注力しています。国内生産に加え、インドネシア、中国、インドにも製造拠点を有し、アジア太平洋地域全体におけるインバーター技術の効率的な展開に貢献しています。このパートナーシップは、三フェーズインバーターおよび産業用インバーターの輸出を促進し、地域の電力系統近代化において重要な役割を果たしています。

もう一つの例は、インバーターおよびエネルギー貯蔵ソリューションの世界的プロバイダーであるSungrow Power Supply Co., Ltd.と、YUASAやAmpなどの日本企業とのコラボレーションです。SungrowがYUASAと締結した販売契約により、日本におけるインバーターおよびエネルギー貯蔵システム製品の品揃えが拡大し、SG49K5Jストリングインバーターなどのソリューションを現地市場向けにカスタマイズすることができます。さらに、PV Expo 2023において、SungrowはAmp Co., Ltd.とモジュラーインバーターシステムと高度な太陽光発電+ストレージの組み合わせに注力する覚書を締結しました。これらのコラボレーションにより、日本の設備へのイノベーション(1.5kVストリングインバーター、モジュラーセントラル/ストリングハイブリッドなど)の導入が促進されるとともに、現地の設置ネットワークを活用し、法規制遵守慣行を遵守することができます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

このような取り組みを通じて、日本は国内の太陽光発電インバーター(住宅用、商業用、および公共事業用)の需要を満たすだけでなく、技術移転、標準設定(グリッドコードなど)、そして国境を越えた展開の拠点としての役割を果たしています。これにより、アジア太平洋地域における効率的で高性能なインバーターシステムの提供能力が強化され、地域のエネルギー安全保障が強化され、脱炭素化の取り組みが促進され、クリーンエネルギーの恩恵が各国に確実に分配されます。

主要エンドユーザー企業(消費量別)

- Orix Corporation

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SB Energy

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsui & Co.

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Vena Energy

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Facilities Inc.

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Renewable Energy Corporation (JRE)

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eurus Energy Holdings Corporation

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Idemitsu Kosan Co., Ltd.

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Itochu Corporation

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Corporation

- 消費単位(量)

- 太陽光インバーター調達に割り当てられる収益の割合

- 工業用化学品への支出額(米ドル)

- 国内消費と輸出(金額と量別)

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の太陽光発電インバーター市場:成長要因と課題

日本の太陽光発電インバーター市場の成長要因ー

- 住宅用インバーター需要を牽引する規制と都市建築規制:日本では、特に都市部において、新築住宅への太陽光発電パネル設置を義務付ける規制が施行されています。例えば、東京都は2025年4月から、大手住宅建設業者に対し、新築戸建て住宅への太陽光発電パネル設置を義務付けます。この取り組みにより、特に小規模な屋上設置に最適な小型で高効率な単相またはハイブリッドインバーターなど、家庭用インバーターの安定した需要が確保されます。TMEIC(東芝三菱電機産業システム株式会社)は、電力会社や大規模商業用途向けに1500Vで3.2MWのSOLAR WARE(オングリッドインバーター)を製造する、日本の有力メーカーとして際立っています。TMEICのモデルは大型ですが、その生産能力は、様々なタイプのインバーターにおける日本の堅実な製造能力を際立たせています。

- 非FITおよび自家消費/PPAプロジェクトへの移行が商業・産業用インバーターの利用拡大を促進:日本では、自家消費、企業向け電力購入契約(PPA)、補助金または自己資金によるプロジェクトを含む非FIT設備の重要性が高まっています。太陽光発電協会のデータによると、2024年度の国内産業用および商業用モジュール出荷量は、出荷量は全体的にわずかに減少したものの、前年比で約24%増加すると予想されています。この傾向は、厳格なFIT枠組みの外で商業・産業用システムの導入が拡大していることを反映しており、系統との相互作用が強い、より大規模な屋上設置型または中規模太陽光発電システム向けに設計されたインバーターの需要を刺激しています。田淵電機(現在はダイヤモンド&ゼブラ電機製造)は、ハイブリッド型および商業用三相インバーターを専門とする、世界有数の太陽光発電インバーターメーカーです。同社のEMVASインバータは、商用アプリケーション向けにSiCテクノロジーを活用しており、ピーク効率97.3%~97.8%に達し、太陽エネルギーと蓄電システムの統合を向上させます。

当社の日本の太陽光発電インバーター市場調査によると、以下はこの市場の課題です。

- 系統混雑と相互接続の遅延:日本の系統インフラは、複数の地域電力会社によって管理されており、分散化が進んでいます。特に九州や北海道といった地方や発電量の多い地域では、太陽光発電システムの相互接続に支障が生じています。これらの地域では、系統容量不足による出力抑制や承認延期が発生し、大型インバーターの導入に影響を及ぼしています。太陽光発電の導入が拡大するにつれ、系統の信頼性を維持し、商用および公益事業規模のインバーター設置の継続的な成長を促進するためには、迅速な相互接続を確保し、双方向の電力潮流を効果的に管理することが不可欠です。

- 規制の複雑さと認証取得の障壁:日本の太陽光発電インバーターメーカーは、経済産業省(METI)が制定した複雑かつ絶えず変化する技術基準に加え、地域の電力会社からの具体的な要件を遵守する必要があります。これらの基準には、系統適合性、安全性、そしてスマートインバーターの機能に関する認証が含まれます。これらの規制への対応は、製品発売の遅延や開発費の増加につながる可能性があり、市場参入を目指す国際企業にとって課題となります。国内企業は、価格と性能の面で競争力を維持しながら、厳格な基準を満たすために、研究開発に多額の投資を行う必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本の太陽光発電インバーター市場のセグメンテーション

フェーズ別(単フェーズ、三フェーズ)

三フェーズインバーターセグメントは、主に商業、産業、そして公益事業規模の太陽光発電アプリケーションにおける普及により、2035年までに日本の太陽光発電インバーター市場収益の57.2%を占めると予測されています。分散型エネルギーとスマートグリッド統合への日本の取り組みは、中規模から大規模の太陽光発電(PV)プロジェクトを大幅に増加させており、三フェーズインバーターはこれらのプロジェクトにおいて、効率、負荷管理、そして系統安定性を向上させる機能を提供しています。高出力定格に対応し、高度な機能も備えた三フェーズインバーターは、日本の発展途上のエネルギーインフラにとって最適なソリューションとして位置付けられています。デルタ電子(日本)は、三フェーズおよび商用インバーター分野で優れた実績を誇っています。例えば、スマートエネルギーウィーク2025では、デルタは三フェーズパワーコンディショナーモデルDH150Cをはじめとするインバーター製品を発表しました。デルタは、主にグローバルなインバーターおよび電源ソリューションで知られていますが、日本における三フェーズコンバータへの取り組みは、日本の系統連系要件に適合する中規模PVシステムへの貢献を浮き彫りにしています。

接続別(オングリッド、オフグリッド、ハイブリッド)

オングリッドインバーターは、住宅、商業、公共部門における系統接続型太陽光発電システムの広範な導入を背景に、2035年までに日本の太陽光発電インバーター市場において大きな収益を生み出すと予想されています。これらのインバーターは、電力輸出を可能にし、自家消費を最適化し、電圧調整、無効電力サポート、遠隔監視機能を義務付ける日本の進化する電力系統規制への準拠を確保します。日本がスマートグリッドの取り組みを加速し、ネットゼロエミッションを目指す中で、オングリッドインバーターは需給バランスを効率的に取るために不可欠となっています。パナソニックの太陽光発電インバーターは、最大電力点追従(MPPT)効率99.9%を誇り、3kWから25kWまでの容量で提供されるため、住宅および小規模商業用途に適しています。太陽光発電業界で45年以上の経験を持つパナソニック電工インドは、高性能モジュール、包括的なEPCサービス、延長保証オプションを通じて、インドのクリーンエネルギー目標の達成を支援することに尽力しています。

日本の太陽光発電インバーター市場の詳細な分析には、次のセグメントが含まれます。

|

フェーズ別 |

|

|

接続別 |

|

|

タイプ別 |

|

|

アプリケーション別 |

|

|

冷却タイプ別 |

|

日本の太陽光発電インバーター市場を席巻する企業:

日本の太陽光発電インバーター市場における主要企業は、系統形成型インバーター、炭化ケイ素(SiC)パワーエレクトロニクス、エネルギー貯蔵を組み込んだハイブリッドシステム、インテリジェント監視プラットフォームといった最先端技術を活用し、市場をリードしています。これらの技術革新により、効率向上、系統基準への適合確保、自家消費の最適化が実現し、日本メーカーは国内およびアジア太平洋地域における太陽光発電ソリューションのリーダーとしての地位を確立しています。

日本の太陽光発電インバーター市場で事業を展開する主要企業には、以下の企業が挙げられます。

- Omron Corporation

- Tabuchi Electric Co., Ltd.

- TMEIC (Toshiba Mitsubishi-Electric Industrial Systems Corporation)

- Panasonic Corporation

- Toshiba Schneider Inverter Corporation

- Fuji Electric Co., Ltd.

- Sharp Corporation

- Hitachi Power Solutions Co., Ltd.

- Kyocera Corporation

- Delta Electronics Japan, Inc.

以下は、日本の太陽光発電インバーター市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年3月、Sungrowは、ハイブリッドインバーターとバッテリーシステム(SH5.5RS-JP)が日本でJET認証を取得したと発表しました。これにより、安全性、性能、そして現地規格への適合性が証明されました。この認証取得は、日本の住宅用太陽光発電市場におけるSungrowの評判をさらに高め、インバーター一体型蓄電ソリューションに対する消費者の信頼を高めるものです。

- 2024年5月、Sungrowは、東京で発表イベントを開催し、日本市場向けに特別に設計された商業・産業用ストリングインバーター「SG50CX-P2-JP」を発表しました。優れた性能、柔軟な構成、そして向上した安全性を特徴とする本製品は、日本の設置業者や販売店から大きな関心を集め、日本の中規模太陽光発電市場におけるSungrowの地位を強化しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針