当社の信頼できる顧客

日本のスマートロボット市場調査、規模、傾向のハイライト(予測2026ー2035年)

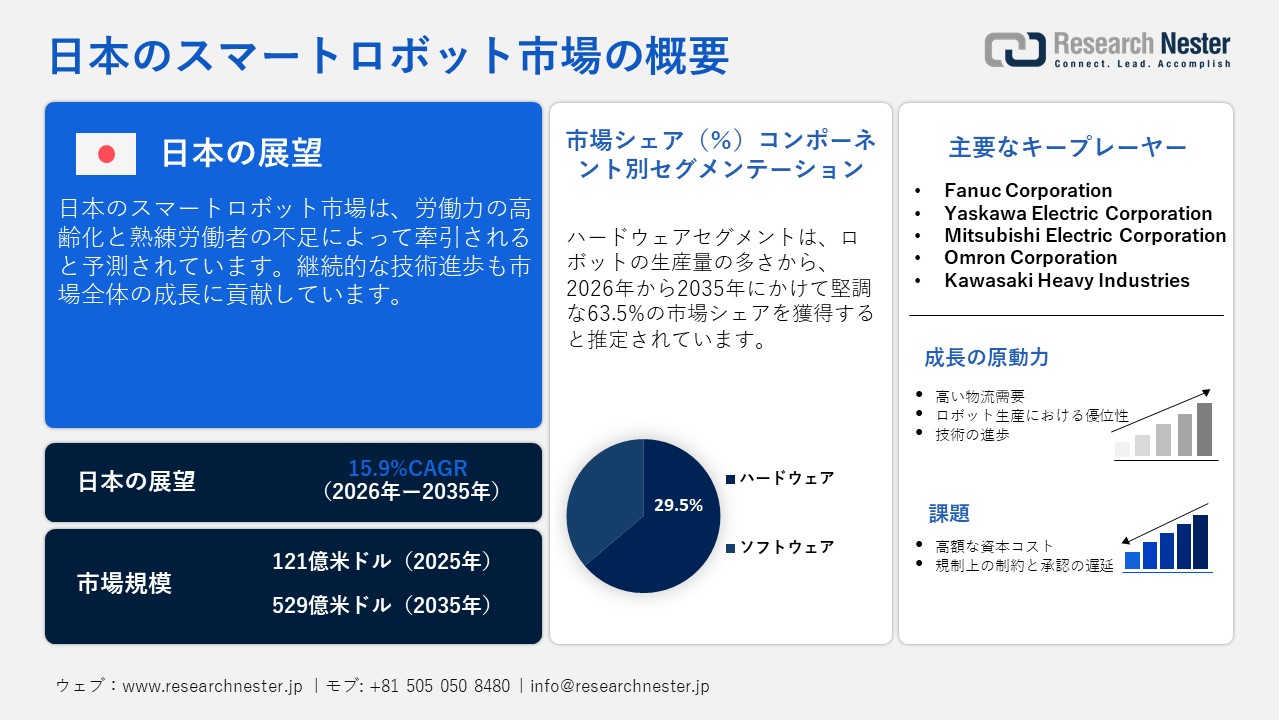

日本のスマートロボット市場規模とシェアは、2025年には121億米ドルと推定され、2035年末には529億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)15.9%で成長が見込まれています。2026年には、日本のスマートロボットの業界規模は140億米ドルに達すると予想されています。

ロボット工学における日本のノウハウ戦略は、主要な市場プレーヤーにとって魅力的な市場を創出しています。精密機械加工と産業用エレクトロニクスにおける日本のリーダーシップは、スマートロボットへの高い需要を継続的に牽引しています。アジア太平洋研究センターの報告書によると、日本は2022年に約280,000台の産業用ロボットを生産し、国家目標を達成し、主要なロボット部品の堅調かつ安定した生産を維持しました。そのほぼすべてが97%を国内の材料とサプライヤーに依存しており、輸入の必要性を低減し、日本の信頼性の高いハードウェアサプライチェーンを際立たせています。

さらに、国際ロボット連盟(IFR)は、2023年時点で日本における稼働中の産業用ロボットの数が約435,299台になると発表しました。これは世界で2番目に多く、中国に次いでいます。2018年から2023年にかけて、稼働中の産業用ロボットの年平均成長率(CAGR)は約6.0%と予測されています。これは、日本の製造業および産業分野におけるロボット技術の高度利用を示しています。

日本のスマートロボット市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.9% |

|

基準年市場規模(2025年) |

121億米ドル |

|

予測年市場規模(2026年) |

140億米ドル |

|

予測年市場規模(2035年) |

529億米ドル |

|

地域範囲 |

|

日本のスマートロボット市場 – 地域分析

東京は、スマートロボット分野における投資、連携、そしてビジネス取引の拠点として、日本の主要な拠点となっています。テクノロジーと金融のグローバルセンターとして、ロボット関連のスタートアップ企業やイノベーションを目指す国際企業が東京に集まっています。例えば、2025年7月には、Tokyo Robotics Inc.が大手産業用ロボットメーカーであるYaskawa Electricの完全子会社となりました。これは、地元のクリエイターが大手企業と提携していることを示しています。

東京は、AIとロボットを融合させるための重要なパートナーシップも展開しています。最新の例としては、2025年10月に開始されたNVIDIAとFujitsuによる、次世代スマートロボットとその支援システム向けAI技術の開発を目的とした大規模な提携が挙げられます。この提携により、東京は2030年までこれらの技術革新の実験場となる可能性があります。また、東京に拠点を置く日本ロボット工業会(JARA)は、ビジネス関係の構築と輸出促進に貢献しています。

大阪をはじめとする関西圏は、日本のスマートロボティクスとテクノロジーイノベーションの分野で重要な役割を担うようになっています。大阪・京都・兵庫・神戸連合のような政府と都市の連携は、ロボット工学、AI、自動化に特化したスタートアップ企業への国内外からの投資を促進する日本のグローバルハブシティ構想に選定されています。

大阪のスタートアップ業界は、新規事業主をグローバルな資金源と結びつけ、アイデアを市場投入する手段を提供する地域プログラムや投資家グループの支援によって活性化しています。大阪スタートアップエコシステムなどのツールは、小規模なロボット企業が投資を確保し、パートナーを見つけ、製造業やサービス業に参入するのを支援しています。2025年万博などのイベントも、市場全体の成長に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seven & i Holdings Co., Ltd.

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Aeon Co., Ltd.

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- East Japan Railway Company (JR East)

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- West Japan Railway Company (JR West)

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ANA Holdings Inc.

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Airlines Co., Ltd.

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taisei Corporation

- 消費単位(量)

- スマートロボット調達に割り当てられた収益の割合

- スマートロボットへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のスマートロボット市場:成長要因と課題

日本のスマートロボット市場の成長要因ー

- スマートインフラとの統合:全国的なスマートインフラの拡大は、今後数年間で高度なロボットソリューションの販売を促進すると予測されています。スマート製造規格の普及は、次世代ロボット技術の需要をさらに加速させています。ロボットと人間の協働は、市場成長の重要な原動力となると予測されています。その最近の例として、2025年12月に導入された富士通の空間世界モデルが挙げられます。このシステムは、AIが特定のエリアにおける人、ロボット、物体の次の行動を予測することを可能にし、人とロボットのシームレスな協働を支援するとともに、ロボット同士の連携も実現します。この画期的な技術革新は、よりスマートな現実世界でのインタラクションに焦点を当てた、Fujitsuが現在進めているフィジカルAI研究の一環です。

- 労働力不足が自動化を推進:日本の物流業界は、eコマースの急成長によって宅配件数が急増したことで、継続的な労働力不足に直面しています。同時に、高齢者や地方の住民を中心に、商品の配送に苦労する人が増えています。この状況に対処するため、経済産業省は2019年に官民合同で自動運転ロボットを活用した配送サービスの検討を行い、効率性とアクセス性を向上させるロボットサービスの導入方法について詳細な検討を開始しました。このように、日本の労働力不足問題は、自動化ロボットソリューションへの高い需要を促しています。

当社の日本のスマートロボット市場調査によると、以下はこの市場の課題です。

- 初期投資コストの高さ:高度なロボットソリューションは初期投資コストが高く、導入にある程度直接的な影響を与えます。これらの技術はスマートセンサー、AI、エッジコンピューティングと統合されており、コストを直接的に上昇させます。中小企業は予算の制約からスマートロボットへの投資を控える傾向があります。量産化は、主要企業がこの課題を克服する上で役立つと期待されます。

- 規制上の制約と承認の遅延:厳格かつ複雑な規制政策が、日本のスマートロボット市場の成長を阻害しています。高度なロボットは、国内外の安全基準に適合する必要があります。そのため、承認プロセスに時間がかかりすぎており、主要企業の収益機会を低下させています。製品の発売遅延は、主要企業がトレンドに乗る機会を逃すことを招いています。

この市場の主要な成長要因のいくつかを理解します。

日本のスマートロボット市場のセグメンテーション

コンポーネント別(ハードウェア、ソフトウェア)

ハードウェアセグメントは、2035年までに日本のスマートロボット市場シェアの63.5%を占めると予測されています。ロボット生産の堅調さは、高度なハードウェアコンポーネントの需要を直接的に刺激します。センサー、アクチュエーター、サーボモーター、コントローラーは、広く求められているハードウェアソリューションです。経済複雑性観測所(OEC)によると、日本は2024年に約55億円の油圧・空気圧自動制御機器を輸出しました。主な輸出先は、中国約19億円、台湾約802.0百万円、米国544.0百万円でした。このように、自動化ニーズの高まりが、高度なハードウェアソリューションの販売を促進すると予想されます。

動作環境別(接地、海洋)

接地ベースロボットセグメントは、予測期間を通じて最大の市場シェアを占めると予測されています。陸上およびタスク集約型分野からの高い需要が、接地ベースロボットの販売を促進しています。倉庫、製造工場、建設現場、小売スペースは、スマートロボットの主要なエンドユーザーです。市場プレーヤーは、強化されたロボットソリューションも導入しています。2025年2月、Panasonic Holdings Corporationは、日本で初めて、複数の地域の公道において、1人のオペレーターが監視する小型遠隔操作車両10台を同時に走行させる公式認可を取得しました。

当社の日本のスマートロボット市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

動作環境別 |

|

|

モビリティ別 |

|

|

最終用途別 |

|

日本のスマートロボット市場を席巻する企業:

日本のスマートロボット市場は、国内企業と一部の国際的企業が強く存在感を示しているのが特徴です。主要企業は、次世代ソリューションの開発に向けたイノベーションに多額の投資を行っています。また、他社との提携を通じて製品ラインナップの強化にも取り組んでいます。業界の大手企業は、高い潜在的利益を得られる市場機会を模索しています。中には、市場での地位向上を目指し、合併・買収戦略を採用している企業もあります。今後数年間、有機的戦略と無機的戦略の両方によって、主要企業の収益は倍増すると予測されています。

日本のスマートロボット市場の主要プレーヤーは次のとおりです。

- Fanuc Corporation (Yamanashi)

- Yaskawa Electric Corporation (Kitakyushu)

- Mitsubishi Electric Corporation (Tokyo)

- Omron Corporation (Kyoto)

- Kawasaki Heavy Industries (Tokyo)

以下は、日本のスマートロボット市場における各社がカバーする分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年10月、Exedy Corporationは、日本国内の自社工場で設計・製造された新型スマートロボットNeiboを発表しました。ネイボは、1台から購入できる手頃な価格に加え、コーディングスキルを必要としないシンプルなアプリを使って、ユーザーが簡単に調整・カスタマイズできるという特徴があります。

- 2024年3月、SoftBank Robotics Corp.とYo-Kai Express Inc.は、SoftBank RoboticsがCheffyブランドの自律型調理ロボットの日本国内における販売・流通業務を引き継ぐことを発表しました。これにより、より多くの顧客にリーチし、より質の高いサービスを提供することが目標です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針