当社の信頼できる顧客

日本の半導体メモリ市場調査、規模、傾向のハイライト(予測2026ー2035年)

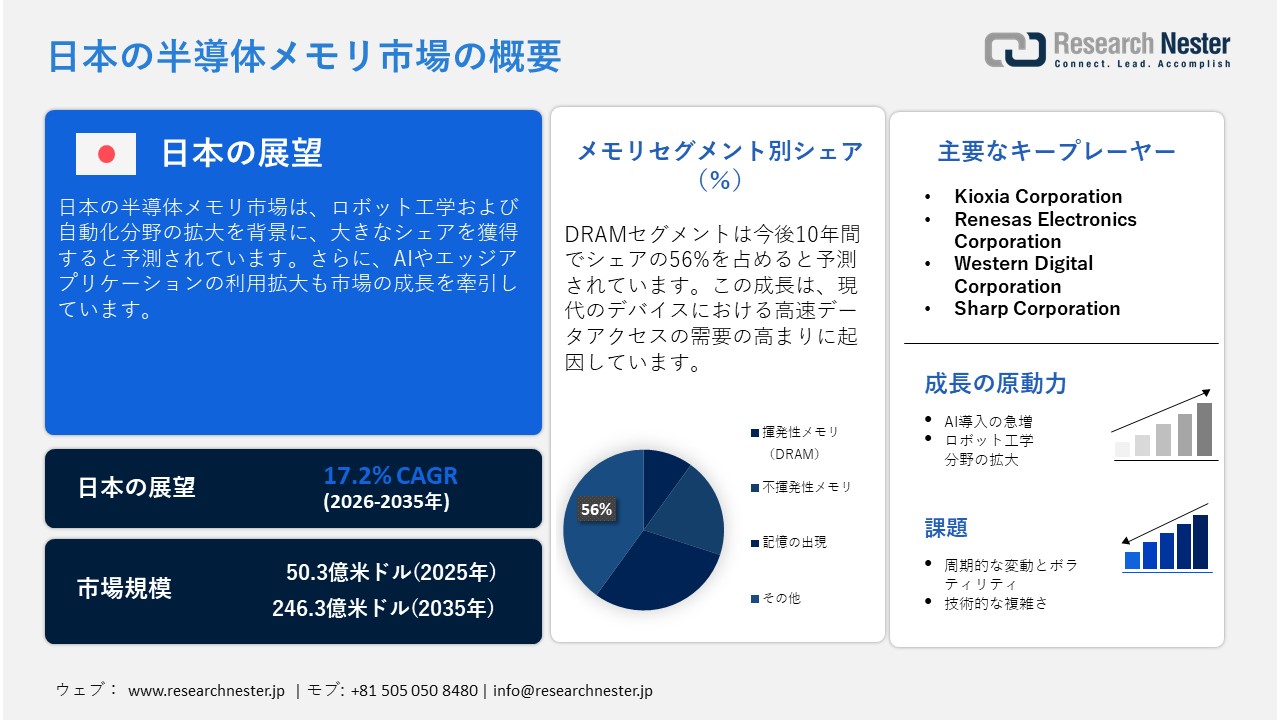

日本の半導体メモリ市場規模は、2025年には50.3億米ドルを超え、2035年末には246.3億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR)17.2%で拡大します。2026年には、日本の半導体メモリ市場の業界規模は59.1億米ドルに達すると予測されています。

市場の成長は、日本からのコンピュータ輸出の急増に起因しています。高性能コンピュータやノートパソコンは、より高速で大容量のメモリを搭載しており、旧モデルと比較してより多くのNANDとDRAMを必要とします。日本ではハイスペックコンピュータの出荷が増加しており、メーカーはより多くのメモリチップと超高速メモリシステムを調達しています。これらの要因は、日本国内のメモリチップ需要を直接的に押し上げています。さらに、AI搭載ノートパソコンへの移行が進み、メモリ容量が増加しているため、より高容量のメモリが求められています。ノートパソコンとコンピュータの堅調な輸出需要は、最新のメモリコンポーネントの需要の大幅な増加を示しています。

日本のコンピュータ輸出、2024年

|

目的地の国 |

輸出額(億円) |

|

アメリカ合衆国 |

510億円 |

|

ドイツ |

220億円 |

|

中国 |

189億円 |

|

イギリス |

178億円 |

|

香港 |

86億円 |

|

合計(輸出されたすべてのコンピュータ) |

1910億円 |

出典: OEC

日本では、グローバル企業と国内企業の両方から投資が急増しています。この流入は市場の成長を直接的に促進し、投資によって製造能力が拡大しています。これらの投資は製造能力の拡大と、NANDやDRAMといった最新メモリの研究の加速を促し、国内サプライチェーンの強化につながっています。多くの外資系企業が最先端技術を持ち込み、企業は生産規模を拡大しています。政府の補助金は製造ラボのコストをさらに引き下げ、より多くの企業の生産拡大を促しています。

日本の半導体メモリ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

17.2% |

|

基準年市場規模(2025年) |

50.3億米ドル |

|

予測年市場規模(2026年) |

59.1億米ドル |

|

予測年市場規模(2035年) |

246.3億米ドル |

日本の半導体メモリ市場 – 地域分析

日本の半導体メモリ市場:地域分析

日本では、データセンターの急速な増加を背景に、市場は大幅な成長を遂げています。これにより、ビッグデータ分析やAIを支える高性能NANDやDRAMなどの需要が高まっています。同時に、5Gデバイスやハイエンド家電製品の利用が急増し、メモリ需要の増大が求められています。市場の成長は、産業用電子機器や自動車分野の拡大によってさらに加速しており、先進的な自動車にはより高速かつ大容量のメモリ部品が求められています。さらに、政府が支援する半導体産業再生政策は、国内生産の拡大とメモリ市場の発展を促しています。

大阪の半導体メモリ市場は、堅固な産業基盤と政府支援による半導体産業の活性化により、大きく成長しています。大阪には、NANDやDRAMの製造に不可欠な半導体材料の主要サプライヤーが多数拠点を置いており、市場にとって魅力的な立地となっています。大阪には研究開発センターが密集しており、イノベーションの強化に貢献しています。大阪は産業オートメーションにおいて世界をリードする地位にあり、メモリチップ生産に必要な効率をさらに高めています。さらに、戦略的な港湾接続は半導体輸出の流れを円滑にし、市場の成長を支えています。

東京における市場の成長は、データセンターインフラの整備増加に起因しています。また、東京は国内最大級のデータセンター拠点であり、大都市圏に集中しています。東京には、数多くのエレクトロニクス企業や半導体関連企業、そして産業界の企業が拠点を置いています。さらに、保険会社やAI、サイバーセキュリティなど、メモリを多用するインフラを必要とする様々な公共機関も東京に拠点を置いています。さらに、東京のテクノロジーエコシステムは輸入メモリチップに大きく依存しているため、世界的なサプライチェーンのショックや地政学的な混乱の影響を受けやすい状況にあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Sony Corporation

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co.

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co.

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Ltd.

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Ltd.

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Group

- 消費単位(量)

- 半導体メモリ調達に割り当てられた収益の割合

- 半導体メモリへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の半導体メモリ市場:成長要因と課題

日本の半導体メモリ市場:成長要因と課題

ロボット工学および自動化分野の拡大:急速に拡大する自動化およびロボット工学分野は、半導体メモリ市場の成長を牽引しています。様々なスマートファクトリーシステムは、膨大な量のセンサーデータを処理し、AIを活用した自動化アルゴリズムを実行するために、高速メモリに依存しています。メーカーはインテリジェントロボットの導入を加速させており、それに伴い、大容量メモリを搭載したコントローラの需要が高まっています。さらに、好調な輸出実績は、ロボット技術における日本の先駆的地位を浮き彫りにしています。様々な国が最先端の産業用ロボットを日本から輸入しており、これが高性能半導体メモリの需要を直接的に高めています。

日本の産業用ロボット輸出(2024年)

|

目的地の国 |

輸出額(億円) |

|

中国 |

630億円 |

|

ルクセンブルク |

358億円 |

|

アメリカ合衆国 |

291億円 |

|

韓国 |

¥19.2B |

|

インド |

116億円 |

|

総輸出額(2024年) |

1940億円 |

出典: OEC

- AIとエッジAIアプリケーションの拡大:製造業、小売業など、様々な業種におけるAI導入の進展に伴い、メモリ集約型AIアクセラレータの必要性が高まっています。また、デバイス側でのAI処理にLPDDR5などを活用する産業分析システムなどのエッジAIデバイスの需要も高まっています。経済協力開発機構(OECD)が2025年11月に発表したデータによると、日本の従業員の8.4%が職場でAIを利用しています。AIの急速な普及により、モデル処理能力が向上し、より高い帯域幅が必要になります。その結果、日本ではエッジAIシステムや組み込みAIシステム向けの最新DRAM/NANDメモリの需要が急増しています。

当社の日本の半導体メモリ市場調査によれば、当該市場における課題は以下のとおりです。

- メモリ価格の周期的な変動とボラティリティ:半導体メモリはエレクトロニクス業界において変動の激しい分野であり、需要の低迷が頻繁に発生します。NANDとDRAMの価格も、生産能力の拡大と世界的な需要の低迷により急落しています。この周期的な性質は収益に不規則性をもたらし、投資計画を複雑化させます。

- 技術的な複雑さと微細ノードへの移行の難しさ:メモリの微細化に伴い、歩留まりと信頼性の確保が著しく困難になっています。10nm未満のDRAMなどの最新ノードへの移行には次世代プロセスイノベーションが必要ですが、日本は他国ほど迅速に規模を拡大することに苦慮しています。

この市場の主要な成長要因のいくつかを理解します。

日本の半導体メモリ市場のセグメンテーション

メモリタイプ別セグメント分析

DRAMセグメントは、今後10年間でシェアの56%を占めると予測されています。この成長は、DRAMの優れた性能によるものです。DRAMは、現代デバイスにおけるスムーズな処理と高速データアクセスに不可欠です。さらに、エッジAI、AIトレーニング、そしてデータ処理能力の高いアプリケーションの急増により、より高帯域幅のDRAMソリューションの採用が求められています。日本は最先端の車載エレクトロニクスと半導体に多額の投資を行っており、DRAMの需要は大幅に増加すると予測されており、メモリタイプセグメントにおける圧倒的なシェアを確固たるものにしています。

アプリケーションセグメント分析

タブレットやスマートフォンなどの最新デジタルデバイスの急速な普及により、コンシューマーエレクトロニクスセグメントは目覚ましい成長を遂げると予想されています。これらのデバイスは高機能化しており、ストレージ性能の向上とメモリ容量の拡大が求められています。さらに、可処分所得の増加と、先進的なエレクトロニクスメーカーによる製品の継続的なイノベーションも、需要をさらに押し上げています。消費者はAI搭載ガジェットへの移行を進めています。高性能半導体メモリへの需要が高まり、市場の成長をさらに加速させています。

当社の日本の半導体メモリ市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

メモリタイプ別 |

|

|

テクノロジー別 |

|

|

フォームファクター別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

展開別 |

|

日本の半導体メモリ市場を席巻する企業:

日本では、様々な企業が最新の半導体メモリ技術を統合し、データ集約型エコシステムにおける拡大するビジネスチャンスを捉えようとしています。大手電子機器メーカーは、ITインフラプロバイダーと提携し、エッジコンピューティング向け高性能メモリソリューションの導入を加速させています。さらに、主要企業は、デバイスの効率性とデータ処理能力を向上させるため、最新のDRAMとNANDに多額の投資を行っています。半導体設計企業と産業オートメーション企業との戦略的パートナーシップにより、メモリを豊富に搭載したアーキテクチャの採用がさらに進んでいます。

日本の半導体メモリ市場における主要企業は以下の通りです。

- Kioxia Corporation (Tokyo)

- Renesas Electronics Corporation (Tokyo)

- Western Digital Corporation (San Jose)

- Sharp Corporation (Osaka)

日本の半導体メモリ市場における各企業の取り組み分野は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年5月、 KIOXIAは新製品「KIOXIA CM9シリーズ」の開発と試作デモを発表しました。このエンタープライズNVMe™ソリッドステートドライブ(SSD)は、同社の先進的な第8世代BiCS FLASH™ TLC 3Dフラッシュメモリを搭載しています。

- 2024年11月、Renesas Electronics Corporationは、第2世代DDR5サーバーモジュール、特にMRDIMM(Multi-Capacity Rank Dual In-Line Memory Module)向けの包括的なメモリインターフェースチップセットを発表しました。このチップセットの目標は、より高速でスケーラブルなメモリ性能を必要とする、急速に成長するAI、クラウド、HPCワークロードをサポートすることです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針