当社の信頼できる顧客

日本の先端半導体パッケージング市場調査、規模、傾向のハイライト(予測2026ー2035年)

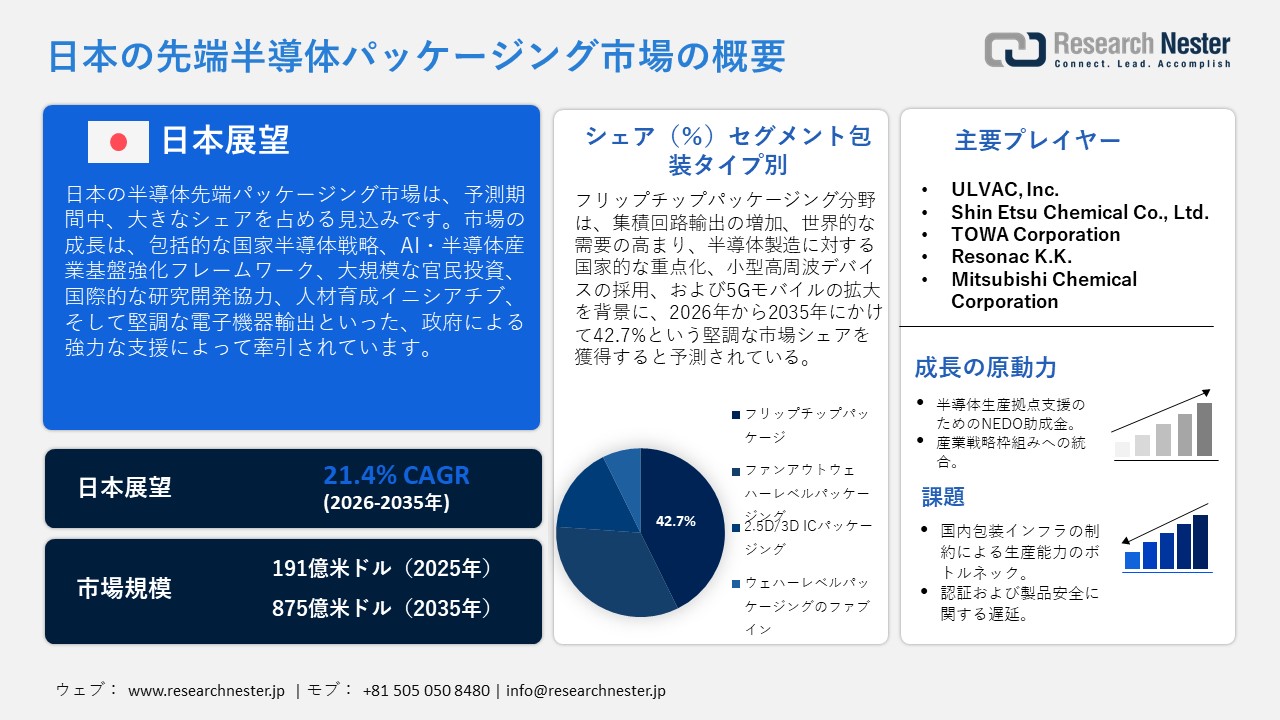

日本の先端半導体パッケージング市場規模は、2025年には191億米ドルを超え、2035年末には875億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 21.4%で拡大します。2026年には、日本の先端半導体パッケージング市場業界規模は196億米ドルに達すると予測されています。

日本の先端半導体パッケージング市場は、国家半導体戦略と政府投資を主な推進力として、今後数年間、着実に成長すると予測されています。経済産業省によると、日本のAI・半導体産業基盤強化枠組みでは、2030年までに10兆円の公的支援を計上し、官民投資50兆円を喚起することで、先端パッケージングを支援し、160兆円の経済効果を生み出すことを目指しています。さらに、政府は、先端パッケージングの概念を共同研究やサプライチェーンに関する議論の中で積極的に取り上げるグローバル半導体アライアンスとの関係構築にも取り組んでいます。

日本政府によると、2023年9月に発表された日米大学間連携による半導体人材育成・研究開発プログラム(UPWARDS)は、先端パッケージングの研究開発、人材育成、日米間の半導体サプライチェーン連携を支援するため、5年間で60百万米ドル以上のマイクログラントを獲得しました。さらに、日本のサプライチェーンの戦略的強靭性と貿易競争力強化という目標は、政策発表や貿易統計にも明確に表れています。『日本統計ハンドブック2025』によると、2023年の日本の電気機械・半導体関連部品の輸出額は100.9兆円で、2022年比2.7%増となりました。これは、貿易部門の競争力、強固なサプライチェーン、そして高付加価値製造能力の高さを背景に、先進パッケージング技術が発展していることを示す好材料です。こうした政策上の優先事項と、日本の電子機器輸出の現状の強さが相まって、パッケージング市場の発展は、日本輸出の競争力強化戦略として促進されています。

日本の先進パッケージングサプライチェーンは、材料、製造設備、特殊化学品、下流組立といった日本の半導体エコシステム全体と強固な結びつきを持っています。 JETROによると、日本は2030年までに国内半導体売上高を990.9億米ドル(15兆円)に増やす計画で、政府と産業界の投資792.7億米ドル(12兆円)を投じて、先端パッケージの材料、設備、製造のサプライチェーンを強化している。さらに、日本企業は、フリップチップ、ファンアウト、2.5D/3D ICパッケージの複雑なパッケージングシステムの主要原材料である高純度化学品、シリコンウェハ、特殊基板の大部分を支配している。2024年7月、経済産業省の2024年報告書によると、未来半導体戦略の下、日本は2023年度にポスト5Gインフラ研究開発事業に540億円を計上し、高純度材料、基板技術、一貫した先端半導体パッケージングサプライチェーンを支援している。これらの材料は、前工程のウェハ製造プロセスだけでなく、成形、アンダーフィル塗布、相互接続形成といった後工程のパッケージングプロセスにおいても重要です。日本の製造設備シェアと輸出実績は、この国の産業力を示しており、パッケージングサプライチェーンの基盤を形成しています。

日本の先端半導体パッケージング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

21.4% |

|

基準年市場規模(2025年) |

191億米ドル |

|

予測年市場規模(2026年) |

196億米ドル |

|

予測年市場規模(2035年) |

875億米ドル |

|

地域範囲 |

|

日本の先端半導体パッケージング市場 – 地域分析

日本の先端半導体パッケージング市場は、同国の半導体エコシステムの重要な構成要素であり、産業競争力と輸出実績の主要因の一つとなっています。日本の公式統計によると、2024年の輸出総額9.54660億円のうち、Kyushu semiconductor productsが17.9%を占めており、半導体製品の戦略的価値を示し、日本の先端パッケージング市場の発展を牽引しています。さらに、車載エレクトロニクス、民生用電子機器、通信機器、5G、高性能コンピューティング、メモリ・ストレージシステムなどが、市場を牽引する主要な用途となっています。フリップチップやシステムインパッケージといった高付加価値パッケージは、小型で熱伝導性に優れ、高周波特性を持つパッケージが求められる電気自動車、ADASモジュール、スマートフォン、IoTデバイス、AIアクセラレータなどの基盤となっています。財務省がJEITAを通じて発表した輸出統計によると、2025年3月時点の産業用電子機器の輸出総額は210,239百万円、年初来累計額は551,083百万円に達し、自動車、家電、5G、コンピューター産業における高い需要が示されており、これらが日本における先進パッケージングの普及に貢献すると見込まれています。

また、現在の研究開発は、ヘテロジニアス集積、マルチダイパッケージ、低消費電力設計、新素材に重点を置いています。経済産業省の「半導体活性化戦略綱要」によると、日本の先端半導体技術に関する公的資金は、2021年の1,100億円から2023年には6,456億円に増加し、設計、材料、先進パッケージングのイノベーションを支援します。今後、世界的に政府の支援と高性能電子機器の調達ニーズが継続する中で、日本の先端半導体パッケージング産業は着実に成長し、2035年まで産業環境において戦略的な価値を維持し続けると予想される。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 先端半導体パッケージング調達に割り当てられた収益の割合

- 先端半導体パッケージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 先端半導体パッケージング調達に割り当てられた収益の割合

- 先端半導体パッケージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 先端半導体パッケージング調達に割り当てられた収益の割合

- 先端半導体パッケージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- 先端半導体パッケージング調達に割り当てられた収益の割合

- 先端半導体パッケージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- 先端半導体パッケージング調達に割り当てられた収益の割合

- 先端半導体パッケージングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の先端半導体パッケージング市場:成長要因と課題

日本の先端半導体パッケージング市場の成長要因ー

- NEDOによる半導体生産拠点支援助成金:日本国内におけるパッケージング技術の向上は、半導体の国内生産を促進する政府の具体的な施策によっても後押しされています。政府は、助成金や財政支援を通じて、企業の設備近代化、先進パッケージング技術の導入、サプライチェーンのレジリエンス強化を支援しています。NEDOによると、経済産業省との連携により、5G推進法に基づく特定半導体開発促進事業において、先進パッケージングを含む半導体設備開発を支援するため1,6990億円、半導体利子補助金として30百万円が計上されました。これは、半導体パッケージングにおける技術導入の促進、生産能力の増強、国内サプライチェーンの強化を目的としています。これにより、投資リスクの低減と国内パッケージングソリューションの魅力向上に貢献しています。本事業は、国内半導体製造能力の増強、後工程組立能力の強化、重要材料の安定調達を具体的に支援するポスト5G推進法の施策の一つです。

- 産業戦略フレームワークの統合:高度なパッケージングに対する需要は、半導体インフラ投資に長期的な戦略的保証を与える日本の統合的な産業政策に大きく左右されます。政府は、複数の省庁が連携し、企業の研究開発および製造能力の成長を促進するという明確な目標を持つ安定した規制環境を構築しています。経済産業省の2026年新年の挨拶によると、日本は、チップインフラと高度なパッケージングを支援し、投資リスクを低減し、国内半導体エコシステム内での研究開発および後工程製造能力の増強を企業に促すため、安定した複数年半導体政策に基づき、ラピダス株式会社に1,000億円を拠出しました。このような統合が、産業界による高性能パッケージング技術の採用を推進する原動力となっています。さらに、半導体・デジタル産業戦略は、半導体競争力の強化を目指す日本の複数機関による戦略です。この戦略は、ハイテクパッケージング工場、持続可能なイノベーション、安全なサプライチェーンなど、国内生産の成長に重点を置いています。この枠組みにおいて、企業は国の優先事項、資金調達の機会、技術ロードマップに関する明確な指針を与えられます。

当社の日本の先端半導体パッケージング市場調査によると、以下はこの市場の課題です。

- 国内パッケージングインフラの制約による生産能力のボトルネック:日本の先進的なパッケージング設備は依然として少数の大規模設備に集中しており、2.5D/3D IC集積やファンアウトパッケージングといった新たなパッケージング技術の生産能力に制約が生じています。この集中により、多くのメーカーはリードタイムが長期化し、限られたリソースを巡って競争を強いられています。その結果、企業は国内外の需要増加に対応できず、より包括的なパッケージングインフラを持つ地域と比較して、市場成長、技術導入、そして国の競争力が鈍化する可能性があります。

- 認証と製品安全の遅延:電気安全、電磁両立性、製品安全に関する厳しい規制ガイドラインのため、半導体製品の認証プロセス全体が長期化しています。こうした義務的な手続きは、新技術や新製品の市場投入を阻害し、サプライチェーンを混乱させる可能性があります。こうした遅延の結果、市場の反応速度が鈍化し、高度なパッケージングソリューションの実用化のペースが遅くなり、日本のメーカーは急速に変化する世界の半導体市場で効果的に競争することができなくなる。

この市場の主要な成長要因のいくつかを理解します。

日本の先端半導体パッケージング市場のセグメンテーション

パッケージングタイプ別(フリップチップ、ファンアウトWLP、2.5D/3D IC、ファブインWLP)

フリップチップパッケージング分野は、予測期間中に42.7%という最大の市場シェアで成長すると見込まれています。これは、日本における半導体製造と輸出開発への戦略的な注力によるものです。日本電子情報技術産業協会が2025年7月に発表した報告書によると、集積回路(IC)の輸出額は433,932百万円、総輸出額は22,555,651百万円に達しました。これは、世界市場における高い需要が、日本におけるフリップチップおよび先進パッケージング技術の成長を後押ししているためです。フリップチップ技術の電気的性能、放熱性、そして小型化能力は、日本の国家戦略に合致しています。 2025年9月に発行された日本統計ハンドブックの報告によると、5Gモバイル契約者数は2021年の14,186千人から2024年3月には 92,367千人に増加しました。これは、高度な半導体デバイスの動作において、高周波特性と高い放熱能力を持つフリップチップパッケージの需要を日本国内で高める要因となっています。

技術別(システム・イン・パッケージ、CoWoS、組み込みダイ、HBMパッケージ)

システム・イン・パッケージ(SiP)分野は、その幅広い用途と集積化のメリットにより、2026年から2035年の予測期間において著しい成長が見込まれています。総務省統計局発行の「日本統計ハンドブック2025」によると、2024年3月末時点で、日本の5G携帯電話契約者数は69,809千人、ブロードバンド無線アクセス(BWA)加入者数は84,276千人でした。これは、SiP(システム・イン・パッケージ)などの集積半導体パッケージを用いた高度な通信機器やコネクテッドデバイスの普及が急速に進んでいることを示しています。SiPは、ロジック、メモリ、RF、センサーなど、様々な種類のダイを小型モジュールに集積することを可能にします。経済産業省の「日本電子産業生産高報告」によると、2025年の日本の電子基板生産額は 292,398百万円で、前年比110.5%増となりました。これは、マルチダイモジュールの需要増加を示しており、日本の先端半導体パッケージ市場におけるSiPの発展を後押ししています。

当社の日本の先端半導体パッケージング市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

パッケージングタイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

日本の先端半導体パッケージング市場を席巻する企業:

日本の先端半導体パッケージング市場は、パッケージング基板、原材料、装置、IC統合に関する豊富な知識を持つ強力な国内競合企業によって牽引されており、競争が非常に激しい。さらに、Renesas ElectronicsとSony Semiconductor Solutionsは高性能パッケージングソリューションを専門とする老舗メーカーであり、 IbidenとSHINKO Electric Industriesの基板スペシャリストは先端相互接続技術とフリップチップ技術のパイオニアである。また、東京エレクトロンやアルバックなどの装置メーカーは生産精度の向上を支援し、化学・材料メーカーは必要な先端パッケージング材料を提供している。さらに、これらの戦略的な取り組みには、2.5D/3Dおよびヘテロジニアス統合技術の需要に対応するため、ABF基板生産能力の拡大、研究開発協力の強化、自動化などが含まれる。

日本の先端半導体パッケージング市場における主要企業は以下の通りです。

- Renesas Electronics Corporation (Tokyo)

- Ibiden Co., Ltd. (Ogaki)

- SHINKO ELECTRIC INDUSTRIES CO., LTD. (Nagano)

- Sony Semiconductor Solutions Corporation (Atsugi)

- Tokyo Electron Limited (Tokyo)

- ULVAC, Inc. (Chigasaki)

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- TOWA Corporation (Kyoto)

- Resonac K.K. (Tokyo)

- Mitsubishi Chemical Corporation (Tokyo)

以下は、日本の先端半導体パッケージング市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、AGC Inc.は、日本における次世代先端半導体パッケージングの加速化を目指す合弁事業であるJOINT3コンソーシアムに参画しました。同社は、パネルレベルインターポーザ積層技術向けに開発されたガラスキャリアやインターポーザガラス製品などの材料開発における豊富な経験を有しています。この合弁事業は、AI、データセンター、高速通信などに用いられる2.xDおよび3D高密度パッケージングソリューションの推進を目的としています。AGCの参画は、日本の先端半導体パッケージングエコシステムにおける材料イノベーションの戦略的重要性を示すものです。

- 2025年3月、TOWA Corporationは、日本におけるAIおよび高性能コンピューティング用途に適用可能なHBM4(High Bandwidth Memory)チップ向けの次世代先端半導体パッケージング技術を発表しました。この技術は「超狭ギャップモールドアンダーフィル」と呼ばれ、極めて小さなキャビティ空間での成形を可能にし、メモリチップの垂直積層を実現することで、パッケージ密度と信頼性を向上させます。この技術は、先端半導体パッケージングにおける生産効率と製品品質の向上に貢献します。この技術を用いた機器を使用して、2025年8月に商用展開される予定だった。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針