当社の信頼できる顧客

日本の包装機械市場調査、規模、傾向のハイライト(予測2026ー2035年)

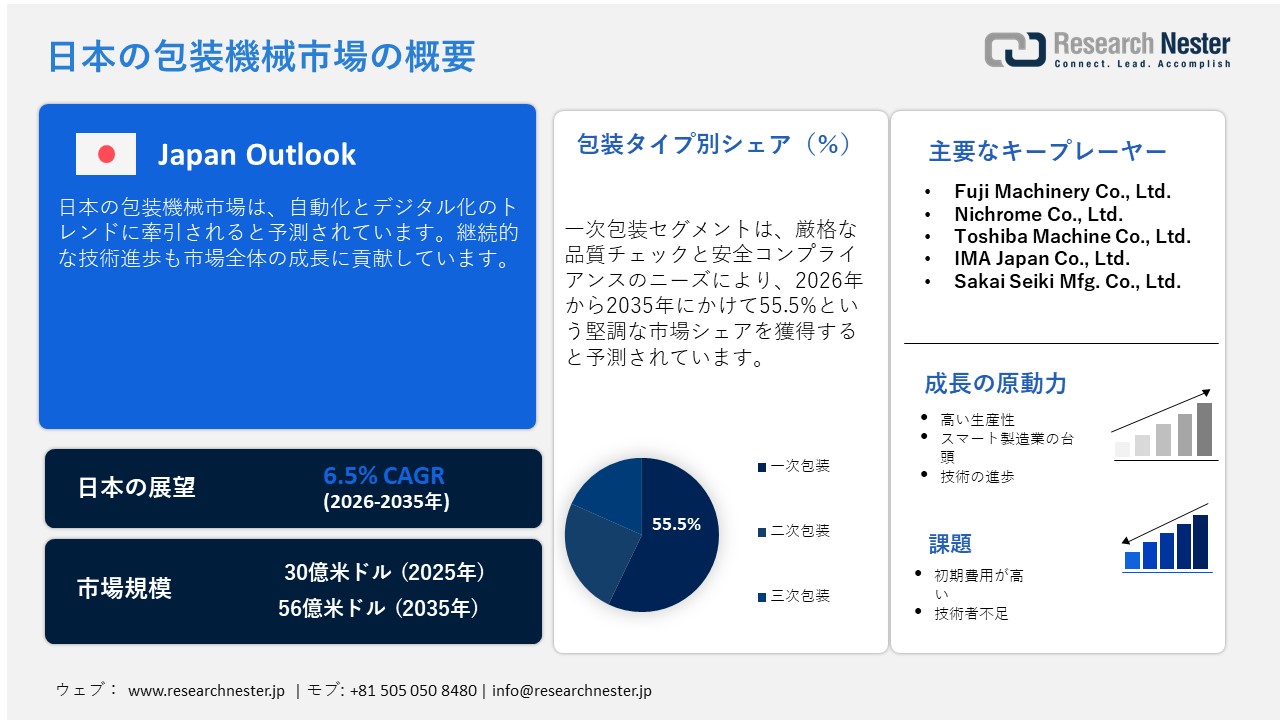

日本の包装機械市場規模は、2025年には30億米ドルを超え、2035年末には56億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.5%で拡大します。2026年には、日本の包装機械市場の業界規模は32億米ドルに達すると予測されています。

スマート製造における日本のリーダーシップは、先進的な包装機械の貿易を促進すると見込まれています。政府の「コネクテッド・インダストリーズ」や「Society 4.0」といった取り組みも、包装ソリューションの生産と商業化を加速させています。デジタルツール、IoTセンサー、AIを包装技術に組み込むことで、国内外でより幅広い消費者層を惹きつけています。

日本包装技術協会(JPI)は、包装資材・容器の出荷額が6兆3,820億円となり、前年の6兆1,440億円から増加し、前年比103.9%となったと発表しました。一方、包装機械の生産額は5,220億円となり、前年の5,050億円から増加し、前年比103.5%となりました。両カテゴリーを合わせた出荷額は6兆9,050億円となり、前年の6兆6,480億円から増加し、前年比101.3%となりました。

日本におけるスマート製造への取り組みは、包装機械の進化に大きな役割を果たしています。コネクテッドインダストリーズなどの政府主導のプログラムや、経済産業省が支援する様々な生産性向上策は、工場におけるデジタルツール、IoTセンサー、AIを活用した自動化の導入を後押ししています。包装ラインは、製品の品質とスループットの中核を担うため、これらのアップグレードが最初に導入される領域の一つです。インダストリー4.0とは、単に機械にセンサーを追加することではありません。相互に通信し、故障を事前に予測し、上流のボトルネックに基づいて速度を調整し、コンプライアンスとトレーサビリティのためのデータを収集する包装ラインを構築することです。これらの機能は、資源の無駄を削減し、エネルギー効率を向上させ、人手不足への対応を進める製造業を支援するという、日本のより広範な目標と完全に一致しています。財政的インセンティブ、政府資金によるパイロットプログラム、そして機器ベンダーと研究機関とのパートナーシップは、そうでなければ移行をためらう可能性のある中小企業にとって、移行を容易にしています。その結果、スマートフィラー、ロボット包装機、自動検査ユニット、クラウド監視による最終工程システムへの需要が高まっています。政策環境はデジタルトランスフォーメーションへの障壁を効果的に低減し、包装機械サプライヤーが機器だけでなく、統合されたデータ駆動型の自動化エコシステム全体を販売することを支援しつつあります。

ボリューム統計

|

メトリック |

現在(2024年) |

前年 |

前年比(%) |

|

包装資材・容器出荷量(百万トン) |

17.79 |

18.08 |

98.4 |

|

包装機械の生産台数 |

259,649 |

262,789 |

98.8 |

出典:JPI

包装機械の生産数と価値の概要

|

アイテム |

2022年番号 |

2022年の価値(億円) |

2023年番号 |

2023年の価値(億円) |

2024年番号 |

2024年の価値(億円) |

|

包装および梱包機械合計 |

269,867 (94.5%) |

4,207.3 (98.6%) |

261,567 (96.9%) |

4,350.3 (103.4%) |

258,437 (98.8%) |

4,638.6 (106.6%) |

|

ユニットおよび内装包装機小計 |

207,914 (94.1%) |

3,531.2 (100.0%) |

199,653 (96.0%) |

3,666.5 (103.8%) |

203,170 (101.8%) |

3,877.4 (105.8%) |

|

シーリングマシン |

4,125 |

291.6 |

4,098 |

283.5 |

4,575 |

341.9 |

|

充填機 |

3,132 |

426.3 |

2,690 |

415.2 |

2,685 |

417.8 |

|

瓶詰め機 |

2,832 |

453.4 |

1,642 |

502.8 |

1,809 |

567.6 |

|

缶詰機械 |

74 |

15.1 |

71 |

14.4 |

68 |

14.5 |

|

パウチ成形・充填機 |

5,053 |

700.6 |

5,094 |

822.7 |

5,844 |

863.2 |

|

容器成形・充填機 |

173 |

158.4 |

138 |

125.1 |

136 |

116.3 |

|

ラベリングマシン |

98,862 |

123.9 |

96,019 |

137.2 |

96,585 |

148.9 |

|

カートン詰め機 |

222 |

103.1 |

212 |

96.0 |

220 |

97.4 |

|

オーバーラッピングマシン |

15,948 |

196.2 |

17,251 |

179.5 |

17,258 |

181.2 |

|

シーリングマシン |

37,490 |

150.7 |

35,747 |

150.2 |

36,112 |

159.2 |

|

シュリンク包装機 |

1,636 |

133.1 |

1,774 |

115.6 |

1,771 |

117.7 |

|

真空包装機 |

12,395 |

117.2 |

10,051 |

124.9 |

10,495 |

129.9 |

|

その他 |

25,972 |

661.6 |

24,870 |

699.4 |

25,612 |

721.8 |

出典:JPI

日本の包装機械市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

30億米ドル |

|

予測年市場規模(2026年) |

32億米ドル |

|

予測年市場規模(2035年) |

56億米ドル |

日本の包装機械市場 – 地域分析

日本の包装機械市場 – 地域別分析

産業と企業の拠点である東京は、包装機械の取引をリードしています。医薬品、化粧品、食品・飲料などの最終用途産業の活発なプレゼンスが、先進的な包装技術への需要を刺激しています。東京で開催される見本市や展示会は、活発な投資交流をさらに促進しています。最近の例としては、10月に東京で開催された「Japan Pack 2025」が挙げられます。この展示会では、大手投資家とメーカーが一堂に会し、多額の利益がもたらされました。

大阪の産業・製造基盤の拡大は、先進的な包装機械への高い需要を牽引しています。食品、飲料、化学関連セクターは、スマート包装ソリューションの導入を推進しています。大阪に拠点を置く企業の多くは、次世代ソリューションの開発に向けて、欧米の機器メーカーと提携しています。政府の支援策や、イノベーションと生産拡大に対する資金提供は、市場全体の成長をさらに加速させると予測されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Asahi Group Holdings

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kirin Holdings

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suntory Holdings

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ajinomoto Co.

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamazaki Baking Co., Ltd.

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sapporo Holdings

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Takeda Pharmaceutical Company

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eisai Co., Ltd.

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rohto Pharmaceutical Co., Ltd.

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- House Foods Group Inc.

- 消費単位(量)

- 包装機械調達に割り当てられた収益の割合

- 包装機械への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の包装機械市場:成長要因と課題

日本の包装機械市場:成長要因と課題

- 食品、飲料、医薬品、化粧品セクターからの旺盛な需要:日本の食品、飲料、医薬品、化粧品企業は、高度な包装ソリューションの販売を大きく牽引しています。これらの業界は、厳格な衛生、精度、安全性の基準を遵守する必要があり、これがスマート包装ソリューションの需要を直接的に刺激しています。日本化粧品工業会(JCIA)によると、2023年の日本の化粧品売上高は1兆3,024億円で、前年比2.9%増と予測されています。

さらに、経済複雑性観測所(OEC)の調査によると、日本の医薬品輸出額は2024年に1兆1,700億円に達し、97品目中17位にランクインしました。同年の主な輸出先は、米国(3,840億円)、スイス(2,380億円)、中国(1,790億円)、韓国(495億円)、台湾(450億円)でした。これは、化粧品、医薬品、食品製造業の拡大が、今後数年間で主要企業の収益を倍増させる可能性を示唆しています。

- 日本の労働力の高齢化は、製造業者に包装作業の自動化を促しています: 高齢者の増加は、今後数年間で製品包装機器の売上を押し上げると予想されています。企業もまた、プロセスの自動化とデジタル化を進めており、高度な包装ソリューションの普及を促進しています。例えば、2022年10月、eコマースやビジネスサプライネットワーク向けの環境に優しい紙製包装材のトッププロバイダーであるRanpak Holdings Corpは、PACK EXPO Internationalにおいて、最新の自動化機器と新しい環境に優しい包装アイデアを顧客、パートナー、メディアに発表しました。これは、企業が現在の市場の変化から大きな利益を得るために、革新的な包装機器を開発していることを示しています。

当社の日本の包装機械市場調査によれば、当該市場における課題は以下のとおりです。

- 高額な初期投資:高度な包装機は高額なため、導入がある程度抑制されています。中小企業は予算が限られているため、これらのスマートテクノロジーへの投資を控えています。変化への抵抗も、大企業におけるスマート包装機器の導入を阻む要因となっています。この課題を克服するため、主要企業は製品認知度を高めるためのデジタルマーケティングと、初期価格を下げるための大量生産に注力しています。

- 熟練技術者の不足:熟練労働者の不足は、高度な包装機械の導入をある程度阻害しています。日本の労働力の高齢化が、経験豊富な技術者の不足の主な原因となっています。こうした技術者を海外で雇用することは、企業にとって大きなコスト増加につながります。一部の企業は、この問題を克服し、コスト削減を図るため、社内研修を実施しています。

この市場の主要な成長要因のいくつかを理解します。

日本の包装機械市場のセグメンテーション

機械タイプ別(充填機、包装機、ラベリング機、製袋・充填・シール機(FFS)、シーリング機、カートン機、パレタイジング機、ケース包装機、キャッピング機、コーディング・マーキング機、検査機)

充填機セグメントは、2035年まで日本の包装機械市場において最大のシェアを占めると予測されています。これらの機械は、食品、飲料、医薬品、化粧品といった需要の高い業界で広く採用されています。精度と高速充填のニーズが、これらのタイプの包装機械の売上を牽引しています。拡大を続ける日本の医薬品および食品・飲料業界は、充填機メーカーにとって収益性の高い環境を生み出しています。継続的な技術革新も、このセグメントの成長に寄与すると予想されます。

包装タイプ別(一次包装、二次包装、三次包装)

一次包装セグメントは、予測期間を通じて日本の市場シェアの%を占めると予想されます。厳格な品質管理と安全基準の遵守が、効果的な一次包装ソリューションへの高い需要を牽引しています。食品・飲料業界と医薬品業界は、高度な一次包装ソリューションの需要を牽引する主要なエンドユーザーです。2022年6月、キャタレント社は、滋賀県にある治験薬供給センターに高速ブリスター包装機を導入し、一次包装オプションを強化したと発表しました。この新設備は、既存の自動ボトル充填ラインと完璧に連携し、キャタレント社の世界的なネットワークで使用されている機器と連携することで、世界中の顧客により多くの選択肢と手間のかからないサービスを提供します。これは、効果的な一次包装オプションの重要性が、主要企業の収益獲得機会を強力に促進していることを示しています。

当社の日本の包装機械市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

機械タイプ別 |

|

|

包装タイプ別 |

|

|

自動化レベル別 |

|

|

最終用途産業別 |

|

|

テクノロジーの種類別 |

|

|

操作速度別 |

|

日本の包装機械市場を席巻する企業:

日本の包装機械市場における主要企業は、高い収益を上げるために、有機的戦略と無機的戦略の両方を採用しています。主要企業は、次世代ソリューションの導入に向けた技術革新に注力しています。また、製品ラインナップの拡充を図るため、他社との戦略的提携も行っています。一部の大手企業は、収益シェア拡大を目指し、潜在力の高い市場への事業拡大を進めています。今後数年間、有機的な売上高の増加により、主要企業の利益率は倍増すると予測されています。

日本の包装機械市場における主要企業は以下のとおりです。

- Fuji Machinery Co., Ltd.

- Nichrome Co., Ltd.

- Toshiba Machine Co., Ltd.

- IMA Japan Co., Ltd.

- Sakai Seiki Mfg. Co., Ltd.

日本の包装機械市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年4月、Syntegonは、人気の高い初心者向けフロー包装機を刷新したPack 103を発売しました。このモデルは、60年以上にわたり包装業界で信頼されてきたシンテゴンのDoboy包装機の確固たる伝統を継承しています。

- 2023年10月、ULMAは、大規模な製パン工場、菓子メーカー、ビスケットメーカー向けに設計された高速水平包装機FR 400 TWINを発表しました。このスマートな設計により、床面積を最大50%削減できるため、生産エリアを最大限に活用したい工場に最適です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針