当社の信頼できる顧客

日本の保護コーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

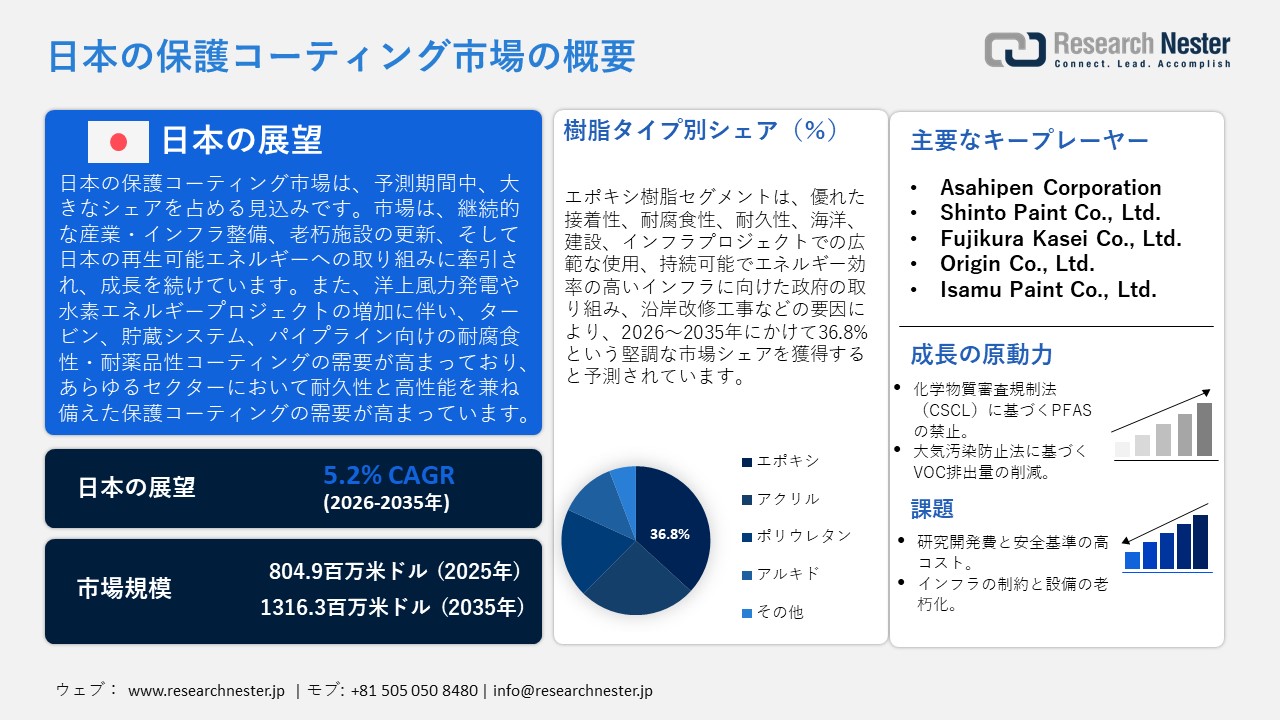

日本の保護コーティング市場規模は、2025年には804.9百万米ドルを超え、2035年末には1316.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.2% で拡大します。2026年には、日本の保護コーティング市場の業界規模は845.7百万米ドルに達すると予測されています。

保護コーティング市場は、主に産業、インフラの継続的なメンテナンス、および安定したコーティング需要のきっかけとなる旧式設備の代替に牽引され、予測期間にわたって上昇傾向で成長すると見込まれています。JPMA(経済産業省データを集計)によると、2024年(全コーティング/塗料)の生産量は1,426,379トン、販売(出荷)量は1,472,495トンと記録されています。さらに、日本塗料工業会(JPMA)のレポート「日本の塗料業界 2023」によると、2022年の日本での塗料生産量は約1,478,735トン(前年比96.8%)、出荷総額は6,969億9,000万円となっています。日本の塗料業界全般に関するこれらの生産レベルのデータは、日本の保護コーティング業界に関する基本的な背景情報を提供するものであり、日本のコーティング製造部門が安定しており、生産量が多いことを示しています。これは、保護コーティングなどの特殊コーティングの需要と供給の一貫性を維持する構造的なバックボーンとして利用されています。同時に、再生可能エネルギーにおける日本の野心的な取り組みは、特に大気圏風力エネルギー産業において、保護コーティングの需要を大幅に増加させています。

さらに、日本政府は2040年までに30~45GWの洋上保護発電を実現するという目標も設定しています。これには、タービン、海底基礎、エネルギー貯蔵システムに特殊な耐腐食コーティングが必要になります。これらの建造物は、塩水、湿気、継続的な動きなどの厳しい環境条件にさらされているため、腐食、紫外線劣化、摩耗の影響に耐える塗装が必要です。さらに、洋上風力発電以外にも、日本は水素技術の世界的リーダーとなることを目指し、水素インフラへの投資も行っています。さらに、水素貯蔵システム、パイプライン、その他の関連機器には、システムの長寿命化を保証し、特に高圧条件下での運転時に腐食を防止するために、耐薬品性コーティングが必要です。これらのインフラプロジェクトは拡大しており、これが過酷な運転条件に耐えられる保護コーティングの需要の直接的な要因となっています。業界では、再生可能エネルギー資源の長寿命化を確保できる高品質で耐久性のある仕上げに対する需要がさらに高まるでしょう。

供給側および貿易/原材料チェーンにおいて、METTは生産調査分類において(塗料および印刷インキ)を製品カテゴリーとして指定しており、これは国内製造能力がコーティング全般を網羅していることを示しています。日本における保護コーティングのサプライチェーンに影響を与える要因には、原材料の入手可能性、輸入(特に樹脂および顔料)への依存または国内生産、世界的な貿易政策、そして自動車産業、建設産業、海洋産業など、多様な産業のニーズに対応するためのコーティング配合技術などがあります。製薬協の2024年データによると、総生産量と出荷量はともに微減となり、生産量は年率0.8%減、出荷量は年率1.6%減となりましたが、それでも年間140万トン以上の生産能力を維持しており、安定した国内供給基盤を有していることが示唆されます。また、防食コーティングに特化した研究開発投資については、経済産業省をはじめとする政府機関の化学・素材産業政策に関する公開文書には、コーティング分野を化学産業全体から切り離した数値は記載されていないようです。例えば、日本ではコーティング業界を規制する厳しい環境規制、特に揮発性有機化合物(VOC)の排出量削減に関する規制が特に厳しく適用されています。多くの塗料やコーティング製品にも、環境や人の健康に有害なVOCが含まれています。これらの規制は、持続可能な開発と環境保護という国家政策の一環として、大気汚染防止法、化学物質審査規制法、環境基準に盛り込まれています。

日本の保護コーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.2% |

|

基準年市場規模(2025年) |

804.9百万米ドル |

|

予測年市場規模(2026年) |

845.7百万米ドル |

|

予測年市場規模(2035年) |

1316.3百万米ドル |

日本の保護コーティング市場 – 地域分析

日本の保護コーティング市場 – 地域分析

保護コーティング市場は、日本の主要製造業、インフラ整備業、運輸業の多くを支える柱であり、日本の産業経済に大きな影響を与えています。保護コーティングは、資源の乏しい日本において、輸入への依存度が高く、高精度な製造工程と長い機器ライフサイクルを特徴とする重工業と製造基盤の強度、メンテナンスコストの削減、そして全体的な信頼性の向上に貢献しています。例えば、港湾鋼構造物のライフサイクルデザイン(LCD)では、保護コーティングが港湾、橋梁、海洋鋼構造物の主要な防食手段と定義されています。この定義によれば、効果的なコーティングがなければ、鋼材の腐食によって耐荷重性が低下し、高額な改修が必要になります。

用途に関しては、日本における保護コーティングは、自動車、海洋・造船、インフラ・建設、産業機械、電力・エネルギー、そして一般製造業など、幅広い分野で採用されています。特に自動車産業は、車体や部品の腐食や錆を防ぐために高性能コーティングが求められるため、需要の大きな割合を占めています。例えば、Nippon Paint Automotive Coatings(NPAC)は、車体や部品の表面に塗布して錆や悪天候から保護する電着下塗り塗料や防錆塗料など、高性能な自動車用塗料を設計・販売しています。同社は、日本の自動車製造業界において、耐久性向上にはコーティングが不可欠であると強調しています。一方、造船・海洋産業においては、日本の船舶基地や港湾システムが広範囲に及ぶため、塩分による腐食、生物付着、過度の環境曝露に耐えるための特殊コーティングの適用が求められています。例えば、Chugoku Marine Paint Co., Ltd.(CMP)は、船舶、港湾施設、海洋構造物を海水による腐食、生物付着、そして深刻な環境影響から守るための船舶用塗料を製造している、日本の老舗船舶用塗料メーカーです。一方、インフラ建設、橋梁、鉄骨建築物、産業施設では、鉄骨およびコンクリート構造物の耐用年数を延ばすために保護コーティングを施します。

コーティング業界の方向性は、政府の政策と制度的支援によっても左右されます。経済産業省(METI)は、脱炭素化と産業の持続可能性を実現するため、新エネルギー・産業技術総合開発機構(NEDO)から2兆円の資金提供を受けたグリーンイノベーションファンドを設立し、研究開発・実証プロジェクトを支援しています。その目標の一つに、コーティング製造、硬化炉、表面処理工程といった、本質的にコーティング分野における熱処理プロセスの脱炭素化が含まれています。これは、グリーンコーティング、低VOC処方、そしてそれらを製造するためのより環境に優しい技術に対する、制度的支援が重要であることを示しています。さらに、地理的に見て、大阪は日本の保護コーティング業界において最も重要な都市です。国内最大手の工業用、船舶用、自動車用、防錆用保護コーティングメーカーである関西ペイントは、大阪市北区に本社を置く日本塗料工業会(JPMA)の正会員です。これは、大阪が日本最大の塗料メーカーであるだけでなく、保護塗料の研究開発、配合、技術開発のための大規模な施設を擁していることを証明しています。関西ペイントの2025年統合報告書も、保護・防錆塗料の製造を証明しており、特に大阪は日本の産業およびインフラ保護サプライチェーンと密接に結びついています。これらの公式記録はすべて、重工業、海洋、輸送、建設業界における日本の保護塗料の需要を満たす上で、大阪が公式記録において主導的な地位を占めていることを示しています。

さらに、研究開発とイノベーションの分野における市場は、自己修復性、ナノ強化、UV硬化性、低VOC/水性技術といった高性能特殊塗料へと移行しています。これらのイノベーションは、長期耐久性、接着性、耐候性、そして環境適合性の提供に重点を置いています。Nippon Paintが開発したインモールドコーティングのイノベーションと、塗料を環境に優しいものへと転換する全体的なトレンドは、日本のメーカーが性能と持続可能性をどのように融合できるかを示しています。海外との協力もますます活発化しており、BASF、アクゾノーベル、アクサルタ、ヨートンといったグローバル企業が日本で事業を展開しています。これにより、技術交流、共同研究開発、そして貿易が促進され、海外の知見が国内市場に導入されています。

最近の市場動向は、自動車生産のさらなる発展、インフラ(港湾、橋梁、建物など)の補修・建設の迅速化、そして環境規制の厳格化を背景に、さらなる力強い成長が見込まれています。コーティング分野は、従来の重工業や海洋分野だけでなく、持続可能なグリーンコーティング分野でも存在感を拡大すると予測されており、日本の産業レジリエンス(回復力)と環境目標達成に大きく貢献する存在になりつつあります。政府の支援(経済産業省とグリーンイノベーション基金)と技術革新、そして自動車、海洋、産業、インフラ市場における需要の増加により、日本の保護コーティング市場の将来展望は今後10年以上にわたり有望です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 保護コーティング調達に割り当てられた収益の割合

- 保護コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 保護コーティング調達に割り当てられた収益の割合

- 保護コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 保護コーティング調達に割り当てられた収益の割合

- 保護コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- 保護コーティング調達に割り当てられた収益の割合

- 保護コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries, Ltd.

- 消費単位(量)

- 保護コーティング調達に割り当てられた収益の割合

- 保護コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の保護コーティング市場:成長要因と課題

日本の保護コーティング市場:成長要因と課題

- 化審法(化審法)によるPFASの禁止:PFAS規制は、撥水・撥油剤に大量に使用されてきた難分解性・生体蓄積性の化学物質を禁止することで、日本の保護コーティング市場に大きな影響を与えています。この規制変更により、メーカーはより安全で無毒な製品への再パッケージ化を迫られ、イノベーションが加速し、規制に適合し環境に配慮した保護コーティングへの需要が高まっています。その結果、産業メンテナンスや海洋設備などの業界では、こうした新興ソリューションの導入が拡大しており、市場全体でより持続可能で国際的に整合した環境慣行への取り組みが進んでいます。2024年7月には、経済産業省が法改正を公布し、PFOA異性体、その塩、および類似化合物(パーフルオロオクチルヨウ化物や8:2フルオロテロマーアルコールなど)を第一種特定化学物質に指定しました。これらの変更は2025年1月から発効し、製造には特別な許可が必要となります。この措置は、撥水性塗料に直接的な影響を与え、ストックホルム条約で義務付けられている有毒PFASの段階的廃止に向けた国際的な取り組みに貢献します。

- 大気汚染防止法によるVOC排出量の削減:VOC規制は、光化学オキシダントや都市スモッグの主要原因の一つである溶剤系塗料・コーティング剤の排出量を非常に厳しく規制することで、日本の防食塗料・コーティング事業を効果的に推進しています。この規制は、水性塗料や粉体塗料などの低VOC代替品への大規模な移行を促し、自動車、建設、工業塗装などの主要産業における需要にプラスの影響を与えています。一般的に、規制遵守、大気質の向上、そして長期的な環境保健目標を満たすより環境に優しい処方への関心が高まるため、市場の成長につながります。塗料に含まれるトルエンやキシレンなどの揮発性有機化合物は、大気汚染防止法で厳しく規制されており、塗装事業所からの排出が規制されています。さらに、環境省は、特に中小企業に対し、最新の制御技術の活用を積極的に奨励しています。これにより、低排出オプションを活用し、塗料由来の大気汚染物質の排出量を効率的に削減することが可能になります。

当社の日本の保護コーティング市場調査によれば、当該市場における課題は以下のとおりです。

- 研究開発費と安全基準の高騰:日本の防食塗料業界は、研究開発費の高騰と、規制変更への対応のための高い安全基準という大きな課題に直面しています。日本政府は安全基準を継続的に見直しているため、塗料メーカーは基準を満たすために製品のパッケージ変更を余儀なくされています。これは、より厳格な化学物質安全規制とVOC排出制限への適合を意味し、研究開発分野への多額の投資を必要とします。例えば、新たな安全対策が導入されると、製品が市場に投入されるまでに数ヶ月かかる場合があります。これは、規制要件への対応が困難な中小企業にとって、遅延やその他の関連コストが大きな負担となるためです。こうした追加コストに加え、絶え間ないイノベーションの進展が、日本における新コーティング製品の事業拡大や市場浸透計画の阻害につながっています。

- インフラの制約と老朽化した設備:インフラの制約は、日本の保護コーティング市場において、特に老朽化した設備を使用している製造施設において、常に大きな制約となってきました。日本のコーティングメーカーの多くは、新しい環境規制への対応や、老朽化した設備に起因する生産能力のコスト増加に困難を抱えています。最新の技術や規制に準拠するための設備更新費用は、特に小規模メーカーにとって、法外な負担となる可能性があります。こうした制約は、生産規模の拡大やオペレーションの効率性を低下させ、サプライチェーン全体の柔軟性を低下させます。これは、メーカーが市場の需要増加に迅速に対応できず、工業用途における高性能基準にも対応できないことを意味します。これが生産のボトルネックとなり、日本のコーティング業界は国内市場だけでなく国際市場においても競争力を低下させています。

この市場の主要な成長要因のいくつかを理解します。

日本の保護コーティング市場のセグメンテーション

樹脂の種類別(エポキシ、アクリル、ポリウレタン、アルキド、その他)

エポキシ樹脂セグメントは、優れた接着性、耐腐食性、長寿命性により、2026年から2035年の予測期間において36.8%という最大の収益シェアを占めると予想されています。エポキシ樹脂コーティングは、船舶コーティング、建設、インフラ保護などの業界で広く使用されています。日本でもインフラ整備プロジェクトが進められており、沿岸構造物、橋梁、都市建築物の改修などにおいてエポキシ系製品の需要増加に貢献しています。例えば、Nippon Paintは日本の老朽化した橋梁の改修に携わりましたが、このプロジェクトでは、塩分などの悪影響に対する優れた耐腐食性を持つエポキシ系塗料が使用されました。これは、日本のインフラ近代化と、交通・物流ネットワークにおいて重要な構造物の保護という日本の取り組みとも合致しています。さらに、日本政府による長寿命保護、持続可能な建設、省エネコーティングは、その持続可能性から、その使用を促進し続けています。例えば、日本では2023年にインフラコーティングが顕著に拡大し、特に海岸保全工事において、過酷な環境下での耐久性と耐久性に優れたエポキシが第一の選択肢となりました。

テクノロジー別(水性、溶剤系、粉体、UV硬化型)

低VOCで環境に優しいコーティングを優遇する厳しい環境規制により、水性技術セグメントは2035年までの予測期間で32.6%を占めると予想されています。これは、日本が温室効果ガス排出量の削減と持続可能性の促進に取り組んでいるためです。溶剤系コーティングに比べて環境への影響が最も少ない水性コーティングが現在注目を集めています。例えば、関西ペイントは、水性自動車用塗料がVOC排出量を大幅に削減し、環境省の環境規制に適合できると主張しています。これにより、様々な業界で溶剤系塗料から水性塗料への移行が加速しています。日本政府が策定したグリーン成長戦略などの政策は、自動車業界や建設業界など、他の業界における水性塗料への移行を促進しています。さらに、日本の自動車業界は、塗料の性能を損なうことなく環境要件を満たすために水性塗料を採用しています。水性塗料の需要をさらに拡大しているのは、優れた塗布性、低価格、そしてほとんどの最終用途における利便性です。

当社の日本の保護コーティング市場に関する詳細な分析には、以下のセグメントが含まれます。

|

樹脂の種類別 |

|

|

テクノロジー別 |

|

|

最終用途産業別 |

|

日本の保護コーティング市場を席巻する企業:

日本の保護塗料市場は、既存の地元企業とニッチな企業の組み合わせが特徴であり、最大手かつ最も革新的な企業としてはNippon Paint Holdingsと関西ペイントが挙げられます。しかし、China Marine Paintのような船舶専門市場の企業も僅差で追随しています。さらに、市場は依然として分断されていますが、厳しい環境政策やインフラ、海洋、そして業界の要件のプレッシャーを受け、大手企業に集中しています。さらに、主要な利害関係者は、経済産業省と環境省の要件を満たす低VOC、PFASフリー、バイオベースの処方の研究開発、持続可能性に向けた合併、買収、国際化などの戦略的施策を追求しています。これらの取り組みは、市場シェアの拡大、持続可能な成長の促進、そして企業が2050年までにカーボンニュートラルの実現に向けて利益を得られる立場を確保することを可能にします。

日本の主要メーカー

- Nippon Paint Holdings Co., Ltd. (Osaka)

- Kansai Paint Co., Ltd. (Osaka)

- Chugoku Marine Paints, Ltd. (Tokyo)

- Dai Nippon Toryo Co., Ltd. (Osaka)

- Rock Paint Co., Ltd. (Osaka)

- Asahipen Corporation (Osaka)

- Shinto Paint Co., Ltd. (Amagasaki)

- Fujikura Kasei Co., Ltd. (Tokyo)

- Origin Co., Ltd. (Tokyo)

- Isamu Paint Co., Ltd. (Osaka)

日本の保護コーティング市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Chugoku Marine Paintsは2025年7月、Kegoya Dock Co., Ltd.が建造中の液化アンモニアタンカーのバラスト水タンクに、ISCC PLUS認証のバイオベースエポキシ樹脂塗料「CMP NOVA 2000 Bio」が採用されることを発表しました。この塗料は、三井化学と共同開発したマスバランスプロセスによりバイオマスを原料としており、石油由来のエポキシ樹脂と比較して、塗料1kgあたり約660kgのCO2排出量削減が期待できます。このシステムは、船舶のバラストタンクへのバイオベースエポキシ塗料の採用が世界で初めて実現した事例であり、日本の海洋産業および産業分野における持続可能な保護塗装の伝統における画期的な出来事です。重工業のあらゆる分野において環境およびESGへの圧力が高まる中、この移転はグリーンコーティングの需要増加を示しています。

- 2025年3月、Nippon Paint Automotive Coatings NPACは、Uchihama Chemical Co., Ltd.と共同で、大型熱可塑性自動車外装部品に使用されるインモールドコーティングIMC技術を日本で初めて一般公開しました。これは、樹脂成形とコーティングを1つのステップで組み合わせたプロセスであり、従来のスプレーブースと乾燥オーブンが不要になります。また、IMC技術は、二酸化炭素排出量を推定60%削減し、揮発性有機化合物(VOC)排出量をゼロにし、塗料の転写率は、従来のスプレー技術の推定70%に対して100%になると言われています。この技術により、生産が迅速化され、環境への害が少なくなり、表面品質の高水準が維持されます。この技術はすでに、レクサスLMモデルの外装部品の量産に大規模に商業的に採用されており、日本の自動車部品および業界における基本的な低衝撃保護コーティングの需要が高いことを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針