当社の信頼できる顧客

日本の圧力センサー市場調査、規模、傾向のハイライト(予測2026ー2035年)

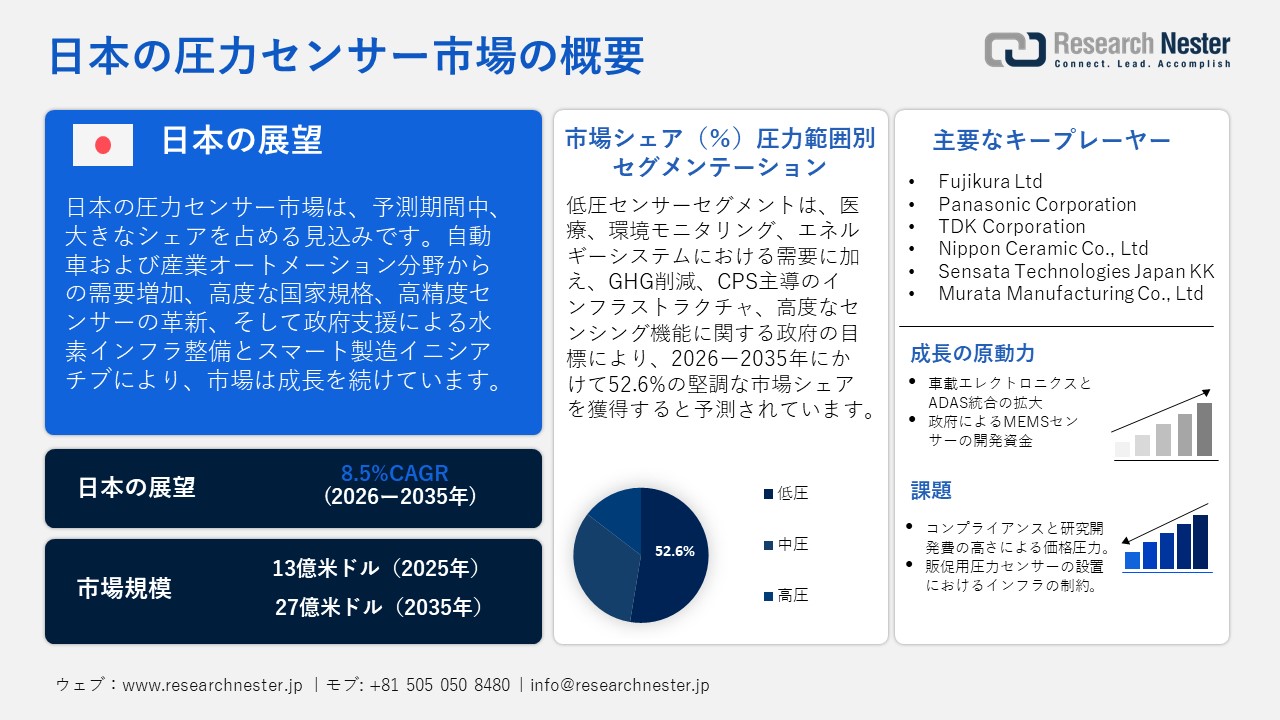

日本の圧力センサー市場規模とシェアは、2025年には13億米ドルと推定され、2035年末には27億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.5%で成長が見込まれています。2026年には、日本の圧力センサーの業界規模は15億米ドルに達すると予想されています。

日本の圧力センサー市場は、主に自動車および産業オートメーション産業による需要の増加、および次世代製造業とスマートインフラ開発を促進する政府による取り組みにより、予測期間にわたって上昇傾向で成長すると見込まれています。国立研究開発法人産業技術総合研究所(AIST)の調査によると、日本は国家圧力測定標準を5kPaー500MPaから1Paー1GPaに向上させており、これにより半導体や自動車部品を製造する産業現場で圧力を確実に測定できるようになり、結果として産業用圧力センシング市場が刺激されます。さらに、AIST、NMIJ、横河電機を含む企業間合弁会社は、日本の産業および自動車部門の精密センシング製品に合わせて、高い直線性と長寿命サイクルを示すシリコン共振圧力センサーを開発し、市場の成長をさらに促進しています。

センサー技術に関しては、日本の国立研究開発法人物質・材料研究機構(NIMS)の報告によると、産学官の共同研究によってセンサー技術が強化されており、その一つである圧力センサーは、製造プロセスにおける精度と自動化に不可欠です。さらに、経済産業省関西経済産業局(METI-Kansai)は、自動遮断弁や最大設計圧力99.9MPaの油圧駆動式ブースターといった超高圧水素ガス設備の開発など、水素インフラの改善が進んでいることを示しています。これらの革新的な機能は、水素の安全かつ効率的な輸送・貯蔵に不可欠であり、日本の圧力センサー市場の発展に直接的な役割を果たしています。この種の高圧システムの導入には、組織が運用の安全性を維持し、業界で定められた高い基準を満たすことができる高性能圧力センサーの導入が必要です。こうした発展の傾向は政府統計にも表れており、産業用センサーの製造量が継続的に増加し、市場の成長を支えていることが示されています。

日本の圧力センサー部品のサプライチェーンは、原材料の制約を克服するために、半導体、自動調整・制御装置などの材料の強力な国内生産と輸出入を特徴としています。日本がセンサーの製造に頼っている原材料は、シリコン、圧電部品、特殊合金で、国内および輸入の両方で調達されており、センサー製造施設に必要な原材料の安定した供給源となっています。2023年、日本は重量99.99%のシリコンを15,479,100 kg輸入し、金額は744,098.84千米ドルでした。最大の供給国は米国で、10,377,000 kgを供給し、金額は499,176.7千米ドル、ドイツは2,890,210 kgを供給し、金額は100,008.11千米ドルでした。一方、高純度シリコンの輸出額は367,090.70米ドルで、その他アジア向けが148,744.22千米ドルと最も高く、中国向けが79,524.45千米ドルであった。高純度シリコンの輸出入は、MEMSベースの圧力センサーの製造に高純度シリコンが必要であり、正確で信頼性の高い動作のために高純度シリコンが必要となるため、日本の圧力センサー生産部門の成長に貢献しています。

さらに、2024年の日本への自動調整または制御機器の輸入は1,268,944.04千で、そのうち中国からの輸入は407,711,420米ドル、米国からの輸入は334,624,500米ドルであった。一方、同カテゴリーの輸出は2,917,131.00千個で、主な輸出先は米国754,410.55千個、中国513,101.02千個、タイ364,604.76千個です。この活発な貿易は、センサー技術と生産能力の開発に必要な重要部品の供給を確保することで、日本市場の成長に貢献する可能性があります。

日本の圧力センサー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

13億米ドル |

|

予測年市場規模(2026年) |

15億米ドル |

|

予測年市場規模(2035年) |

27億米ドル |

|

地域範囲 |

|

日本の圧力センサー市場 – 地域分析

圧力センサー市場は、日本の先進産業基盤における主要セグメントの一つであり、様々な産業における生産効率、安全管理、自動化を支えています。センサーは、スマートファクトリー、車両安全システム、次世代環境モニタリングなどへの貢献を通じて、日本の技術競争力向上に直接的な役割を果たしています。日本のエレクトロニクス・IT産業は2023年に39,7000億円を記録し、2024年には5%増の41,6000億円と大幅な回復が見込まれています。デジタルトランスフォーメーションとEV普及というこの追い風を受けて、圧力センサー市場は成長を続けています。圧力センサーは、自動車、エレクトロニクス、建設、ヘルスケアなど、日本のあらゆる主要産業に応用されています。

自動車業界では、タイヤ空気圧監視、エンジン制御、排気最適化にセンサーが使用されており、日本の国土交通省(MLIT)が定める車両の安全基準と燃費基準に準拠しています。たとえば、日本の総務省(MIC)は、国際基準を満たす433 MHz帯域のタイヤ空気圧監視システム(TPMS)の新しい技術基準を承認しました。この規制のアップグレードは、自動車用圧力センサーの需要の高まりと一致しています。一方、MEMS圧力センサーは、民生用電子機器メーカーや半導体メーカーによって、スマートフォン、ウェアラブル、産業用ロボットに使用されています。NEDOプロジェクトは、IoTアプリケーションの出現により、圧力センサーなどのMEMS(微小電気機械システム)センサーのニーズが高まっていることを強調しています。これらのセンサーは、スマートフォン、ウェアラブル、産業用ロボットの幅広いアプリケーションの一部を形成しており、半導体の自給自足を高め、デジタル産業の能力を向上させるという日本の戦略的優先事項と一致しています。

日本には、アルプスアルパイン、デンソー、オムロン、フジクラなど、MEMSの小型化、デジタルキャリブレーション、低消費電力設計の最先端を行く最先端のセンサーメーカーが存在します。例えば、超小型AT7シリーズや高解像度センサーのAG6シリーズを含むフジクラのMEMSベースの圧力センサーは、日本のセンサーイノベーションの例に漏れます。これらのセンサーは16ビットの解像度を持ち、I2Cデジタル出力などの他の機能も備えており、スマートフォン、ウェアラブル、産業用ロボット関連のアプリケーションで使用されています。これらは、日本の電子機器および半導体業界における特殊かつ小型のセンシングソリューションに対するニーズの高まりに合わせて開発されました。さらに、2023年、経済産業省はの半導体再活性化への支出を1.85兆円(130億米ドル)と見積もっており、そのうち6,320億円は先端ロジックに、5,754億円はパワー半導体および電子部品に充てられる予定です。このプログラムでは、デンソーなどの企業が補助金を受け、日本市場を牽引する自動車やIoTの需要の高まりに対応するために、現地でのセンサー生産を増やしました。

政府の政策は、研究へのインセンティブ提供やエネルギー転換支援を通じて、市場の安定化に重要な役割を果たしてきました。経済産業省の「スマート製造ビジョン2030」は、生産ラインにおけるデジタルセンサーの統合に焦点を当てており、NEDOはカーボンニュートラルな工場モデルの支援を通じて、製造業の環境配慮型化を加速させています。これらのプログラムは、MEMS製造における鉛フリー材料の採用と環境に配慮したエッチング技術の導入を促進し、環境への影響を最小限に抑えることを目指しています。

日本における現在の研究動向は、AIによる自己校正機能とIoT接続機能を備えたスマート圧力センサーに基づいています。世界の統合は、インダストリー4.0の枠組みを活用した日本とドイツの協力計画、およびMEMSおよびナノファブリケーション技術を含む米国との技術移転に反映されています。例えば、日独経済安全保障協議は、高度なセンサーシステムなどのインダストリー4.0技術の連携を奨励しています。このようなパートナーシップは、MEMS圧力センサーのイノベーションを加速させ、日本の製造業の競争力向上に貢献し、自動車やエレクトロニクス分野の市場成長を促進するでしょう。一方、J-Bridgeは、日本と米国の共同研究であり、スマートシティのデジタル技術を対象としており、MEMSセンサーの開発を促進しています。この協力は、日本のエレクトロニクス分野の発展を推進し、ウェアラブルや産業用ロボットの分野で最先端技術を可能にする圧力センサーの開発を促進します。全体として、継続的な政府の支援と業界の協力により、圧力センサー業界は2035年まで日本における経済と技術の変化において重要な役割を果たし続けると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(数量)

- 圧力センサー調達に割り当てられた収益の割合

- 圧力センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(数量)

- 圧力センサー調達に割り当てられた収益の割合

- 圧力センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(数量)

- 圧力センサー調達に割り当てられた収益の割合

- 圧力センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(数量)

- 圧力センサー調達に割り当てられた収益の割合

- 圧力センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(数量)

- 圧力センサー調達に割り当てられた収益の割合

- 圧力センサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の圧力センサー市場:成長要因と課題

日本の圧力センサー市場の成長要因ー

- 自動車エレクトロニクスとADAS統合の拡大:日本では先進運転支援システム(ADAS)と自動車エレクトロニクスの導入率が高く、圧力センサーの大幅な成長を促しています。これらのセンサーは、車両の安全性と性能に不可欠なエンジン制御、タイヤ空気圧監視、排出ガス制御に不可欠です。経済産業省のモビリティデジタルトランスフォーメーション(DX)戦略報告書は、グリーントランスフォーメーション(GX)とデジタルトランスフォーメーション(DX)がもたらす日本の自動車産業の変革を強調し、電動化とソフトウェア定義車両(SDV)に重点を置いています。この戦略では、2025年度までに全国約50か所の自動運転拠点の整備、2025年度までに高速道路でのレベル4自動運転の実現、そして2026年までにその普及拡大を目指しています。こうした成長により、高精度な圧力センサーなど、要求水準の高いADAS、デジタルコックピット技術、バッテリー技術のさらなる導入が促進されます。さらに、日本政府は排出ガスおよび安全に関する厳格な制限と義務を設けており、メーカーは制御と監視を強化するために高度なセンサーを製造する必要があります。

- 政府によるMEMSセンサーの研究開発資金提供:特にNEDO(新エネルギー・産業技術総合開発機構)による研究開発への政府資金提供は、日本における圧力センサーの技術革新に大きな役割を果たしています。NEDOが支援しているプログラムの一つに、センサーの感度向上と消費電力の低減を目的とした次世代MEMSセンサーがあります。NEDOグリーンイノベーションファンドは、持続可能な半導体製造を支援するため、MEMS圧力センサーなどの先進センサー技術に最大2兆円の資金を提供しました。この巨額の投資は、イノベーションと能力構築を促進し、カーボンニュートラルの課題に沿った日本の圧力センサー市場の拡大につながっています。このような投資は、半導体や回路の製造に適用される、はるかに高精度なセンサーの開発に使用されています。こうした研究開発の増加は、新たな産業用途の創出や既存のプロセスの改良を通じて、センサー市場の拡大に直接的な影響を与えています。

当社の日本の圧力センサー市場調査によると、以下はこの市場の課題です。

- 高いコンプライアンスおよび研究開発費による価格設定圧力:日本の圧力センサーメーカーに影響を与えている価格設定圧力は次のとおりです。厳格な環境、安全、品質規制の遵守が求められるため、価格設定圧力がかかっており、メーカーは研究開発やクリーン生産技術に多額の投資をする必要があります。これらの規制上のニーズによりセンサーの製造コストが高くなり、通常、センサーの高価格化の結果として消費者に転嫁されます。この価格設定の問題は、特に規制要件や生産コストの少ない国のサプライヤーと比較した場合の日本の国際市場における競争力にも影響を与えます。特に、小規模メーカーは規制要件を遵守し、安価な製品を提供することに苦労しています。その結果、高度な圧力センサーの採用率は低下し、市場の成長が制限されています。

- 普及が進む圧力センサーへの対応におけるインフラの制約:日本の圧力センサー業界は、次世代センサー技術を支える製造インフラの制約によって制約を受けています。高精度な圧力センサーを製造するには、クリーンルーム、半導体製造ライン、IoTや5G技術との統合など、最先端設備を備えたハイテク製造工場が必要です。しかし、こうしたインフラの改修や拡張には多額の費用と長い期間がかかります。老朽化した設備や自動化への十分な投資不足は、多くのメーカーの生産能力のボトルネックとなり、生産サイクルの長期化につながっています。こうしたインフラの問題は、イノベーションを阻害し、新センサーモデルの市場投入ペースを低下させています。

この市場の主要な成長要因のいくつかを理解します。

日本の圧力センサー市場のセグメンテーション

圧力範囲別(低圧、中圧、高圧)

低圧センサーセグメントは、日本の医療、環境モニタリング、エネルギー管理システムに不可欠であるため、2035年までの予測期間に52.6%の最大の収益シェアで市場を支配すると予想されています。OECD環境パフォーマンスレビュー日本2025によると、日本は排出量削減ロードマップの一環として、2030年度までに温室効果ガス排出量を46%削減するという目標を達成するため、環境センシングインフラに重点を置いており、大気や汚染モニタリングにおけるIoTベースの圧力センシングの需要を高めています。さらに、気象庁が実施した調査によると、ポンプ効率の測定システムは、真空デシケーター内で3hPaまでの周囲圧力を再現できることが示されました。この強みは、低圧センサーの機能環境で動作する日本の技術力を示しています。これは、スマートインフラストラクチャと環境分析の観点からセンサーネットワークの拡張に焦点を当て、国内のリアルタイムデータ利用を強化する経済産業省のサイバーフィジカルシステム(CPS)を使用したデータ駆動型社会戦略によって促進されてきました。

センサータイプ別(絶対圧センサー、ゲージ圧センサー、差圧センサー)

絶対圧力センサーセグメントは、コネクテッドカー、排出ガス効率の高い車、スマートファクトリーへの日本の自動車革命での使用により、2026年から2035年の予測期間中に45.4%の収益シェアで大幅に成長すると予想されています。国土交通省(MLIT)によると、先進運転支援システム、排出ガス制御モジュール、照明統合および車両安全統合の国連規則No.48規格には圧力センサーが搭載されています。さらに、METIのモビリティデジタルトランスフォーメーション(DX)戦略は、高精度の絶対センサーによって駆動され、自動車エレクトロニクスと自動車診断を最適化できるインテリジェントモビリティシステムを目指しています。さらに、九州経済産業局(METI-九州)は、自動車および産業利用で非常に求められている統合センサー生産を支えるために、毎年かなりの量のIC製造を行う、強力な半導体基盤を記録しています。

日本の圧力センサー市場の詳細な分析には、次のセグメントが含まれます。

|

センサータイプ別 |

|

|

技術別 |

|

|

圧力範囲別 |

|

|

最終用途産業別 |

|

日本の圧力センサー市場を席巻する企業:

日本市場は、Denso、Omron、Alps Alpineといった、精密工学に基づいた革新的な製品を販売する大手企業との競争が激しく、これらの企業はMEMS技術、デジタルキャリブレーション、そして省エネセンサー設計の向上を目指し、研究開発に多額の投資を行っています。こうした戦略的対応の一環として、政府の補助金や半導体・センサー産業保護政策の下、国内生産能力の増強に取り組んでいます。また、特に米国や欧州の企業との国際的なパートナーシップを構築し、技術の共有と新規市場への参入を目指しています。環境に配慮した製品の製造、電気自動車への搭載、IoT関連アプリケーションへの注力により、日本のメーカーは圧力センサー分野で世界をリードしています。

日本のトップ圧力センサーメーカー

- Denso Corporation.

- Omron Corporation.

- Alps Alpine Co., Ltd.

- Fujikura Ltd.

- Panasonic Corporation.

- TDK Corporation.

- Nippon Ceramic Co., Ltd.

- Sensata Technologies Japan KK

- Murata Manufacturing Co., Ltd

- Renesas Electronics Corporation.

日本の圧力センサー市場における各社のカバー領域は以下のとおりです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年4月、Fujikura Ltd.は、新型AT7シリーズ圧力センサーの量産開始を発表しました。AT7シリーズは、サイズ4mm x 4mmの非常にコンパクトなゲージ圧ベースで、内側に曲がったリード設計を採用しており、従来のモデルで基板を実装するのに必要な面積より72%小さくなっています。圧力範囲は+25 kPaから+1000 kPaで、圧力検出は-100 kPaです。このセンサーは、16ビットデジタルI2C出力と1.1kHzのサンプリングレートを備えており、小型の家電製品、医療機器、産業システムへの組み込みを目的としています。これは、日本における小型で高性能な圧力センサーへの関心の高まりと一致しています。

- 2024年2月、Saginomiya Holdings Co., Ltd.は、CO2冷媒システムで幅広く使用される高精度モデルであるHSK型圧力センサでHVAC&R賞を受賞しました。このセンサは、冷蔵・冷凍システム、給湯器向けに特別に設計されており、地球温暖化係数の低い冷媒への置き換えを促進します。広い温度範囲にわたってより堅牢で高精度に動作するように開発された本センサは、システム性能を最適化し、日本の脱炭素化に貢献します。この賞は、環境基準や産業オートメーションの要件を満たすことが求められる、日本における圧力センサの用途拡大を強調しています。HSK型圧力センサの特殊設計は、日本の圧力センサ市場が、次世代のHVACおよび熱制御用途向けに最適化された環境に優しいイノベーションと性能へとシフトしていることを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針