当社の信頼できる顧客

日本の出生前・新生児遺伝子検査市場調査、規模、傾向のハイライト(予測2026ー2035年)

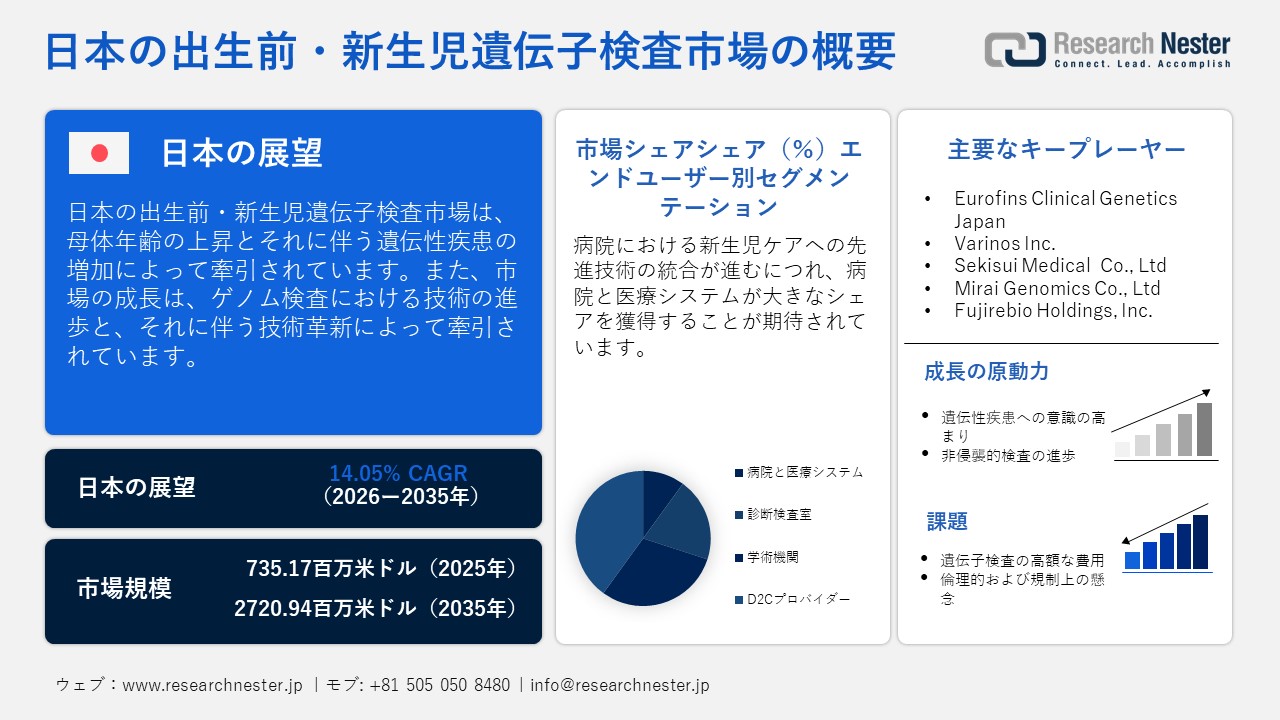

日本の出生前・新生児遺伝子検査市場規模とシェアは、2025年には735.17百万米ドルと推定され、2035年末には2720.94百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)14.05%で成長が見込まれています。2026年には、日本の出生前・新生児遺伝子検査の業界規模は833.44百万米ドルに達すると予想されています。

研究開発の急増は、市場の成長を牽引する上で重要な役割を果たしています。研究開発への継続的な取り組みにより、高精度で高度な検査技術が開発されています。日本では、様々な企業が人口特化型パネルの開発に注力し、診断機能の向上に取り組んでいます。また、地元企業も市場に投資しており、日本を製品開発とイノベーションの拠点と見ています。2024年には、産科婦人科学ジャーナルが、政府が非侵襲的出生前検査(NIPT)の認定制度を導入し、市場の成長に大きな影響を与えると予測しています。検査施設の標準化とカウンセリングの質の向上により、この認定制度は妊婦のアクセスと認知度を高めています。

市場のサプライチェーンは、幅広いレベルでの効率性と成長を形作る上で重要な役割を果たしています。サプライチェーンは相互に関連する複数の段階を包含し、試薬やキットを製造する企業と診断ラボや患者をつなぐ橋渡しの役割を果たしています。日本の近代的な医療制度とデジタル技術の広範な導入は、病院と検査ラボ間の迅速なデータ共有を支えています。また、日本は規制と技術の両面からサプライチェーンの強化に取り組んでいます。さらに、厚生労働省も、より厳格な品質基準と透明性の高い調達プロセスの確立に取り組んでいます。

日本の出生前・新生児遺伝子検査市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

14.05% |

|

基準年市場規模(2025年) |

735.17百万米ドル |

|

予測年市場規模(2026年) |

833.44百万米ドル |

|

予測年市場規模(2035年) |

2720.94百万米ドル |

|

地域範囲 |

|

日本の出生前・新生児遺伝子検査市場 – 地域分析

日本における市場の成長は、遺伝性疾患検出への意識の高まりと非侵襲性検査法の需要の急増など、いくつかの重要な要因によって牽引されています。出生前スクリーニングプログラムに対する政府の強力な支援と、個別化医療を促進する取り組みが相まって、医療機関とバイオテクノロジー企業の連携が研究開発を促進しています。これらの要因が相まって、日本の出生前・新生児遺伝子検査分野における持続的な市場拡大にとって好ましい環境が整えられています。

東京は、先進的な病院や検査機関が集中していることから、市場が力強い成長を遂げています。整備された医療インフラと高い認知度が、NIPTの需要を牽引しています。2013年から2021年にかけて東京の日本医科大学病院で実施された研究では、8年間のNIPTデータを分析した結果、主にダウン症候群の検出において、この検査は高い精度の結果をもたらすことが明らかになりました。こうしたリアルワールドエビデンスは、医療従事者の信頼を強め、遺伝子検査の臨床的価値を実証し、東京における市場の成長をさらに促進しています。

大阪では、有数の大学病院からなる強力な医療クラスターの存在が市場の成長を支えています。バイオテクノロジー企業と地域の病院との連携により、情報に精通した患者にとって魅力的な先進的な検査技術の迅速な導入が促進されています。さらに、大阪にはバイオテクノロジー企業と提携した多くの学術機関があり、より精度の高い遺伝子検査結果が得られるため、革新的な検査オプションの市場導入が促進されています。また、国立成育医療センターの存在により、高度な出生前ケアとカウンセリングは卓越した拠点として機能し、全府県のハブとなっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Eurofins Clinical Genetics Japan

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Eurofins Genetec

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Varinos Inc.

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- AnGes Clinical Research

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Sekisui Medical Co., Ltd.

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Hiro Clinic

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Oak Clinic Group

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Genesis Healthcare Co., Ltd.

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Mirai Genomics Co., Ltd.

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

- Fujirebio Holdings, Inc.

- 消費単位(量)

- 出生前・新生児遺伝子検査調達に割り当てられた収益の割合

- 出生前・新生児遺伝子検査への支出 - 米ドル価値

- 国内消費と輸出(金額と数量別)

日本の出生前・新生児遺伝子検査市場:成長要因と課題

日本の出生前・新生児遺伝子検査市場の成長要因ー

- 出産年齢の上昇とそれに伴う遺伝的リスク:日本は世界でも有数の高齢出産率を誇っており、経済的・社会的な要因から多くの女性が晩婚を選択しています。高齢出産は主にエドワーズ症候群やダウン症候群といった染色体異常のリスクを高めます。これらのリスクに対する認識が高まるにつれ、健康な妊娠を確実にするために高度な遺伝子スクリーニングや非侵襲的出生前検査(NIPT)を選択する妊婦が増えています。また、様々な公衆衛生啓発キャンペーンで出生前ケアの重要性が強調され、遺伝子検査の実施が義務付けられています。

日本の母親の平均年齢(出生順・年別)

|

年 |

母親の平均年齢 – 全出生数 |

第一子 |

2番目の子供 |

3人目の子供 |

|

1970年 |

27.5歳 |

25.6歳 |

28.3歳 |

30.6歳 |

|

1980年 |

28.6歳 |

26.7歳 |

29.1歳 |

31.4歳 |

|

1995年 |

29.1歳 |

27.5歳 |

29.8歳 |

32.0歳 |

|

2007年 |

30.4歳 |

29.1歳 |

31.0歳 |

32.6歳 |

|

2021年 |

31.0歳 |

29.7歳 |

31.7歳 |

33.1歳 |

データソース: 厚生労働省

- ゲノム検査における技術の進歩:次世代シーケンシングとセルフリーDNA検査の急速な進歩は、市場の状況を大きく変えています。最新のプラットフォームは、母体血液サンプルのみを用いて、複数の染色体異常を発見するためのリスクを最小限に抑えています。また、バイオインフォマティクスツールの急速な普及により検査コストが低下し、臨床応用の幅が広がりました。例えば、ヒロクリニックは、次世代シーケンシングと様々なセルフリーDNA(cfDNA)技術を非侵襲的出生前検査(NIPT)に統合する取り組みにおいて、日本において常に最前線に立っています。これらの技術革新は、遺伝子検査の迅速化と信頼性を高め、市場の成長を促進しています。

当社の日本の出生前・新生児遺伝子検査市場調査によると、以下はこの市場の課題です。

- 高度な遺伝子検査の高コスト:様々な高度な出生前・新生児遺伝子検査は法外な費用がかかり、導入が制限されています。また、2022年にはNIPT認証制度が導入されましたが、これは時間と手間がかかる複雑な手続きです。企業は厳格な品質基準と倫理基準を遵守することが求められており、製品の発売が遅れ、中小企業の市場参入を阻む可能性があります。

- 認知度の低さと倫理的懸念:認知度は高まっているものの、誤解や倫理的ジレンマへの懸念から、多くの親が遺伝子検査に躊躇しています。出生前検査は、差別やプライバシーの問題といったデリケートな倫理的問題を提起します。特に生命を脅かす可能性のない疾患を検出する検査に関しては、国内の社会的な風潮が検査の受け入れを遅らせる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の出生前・新生児遺伝子検査市場のセグメンテーション

エンドユーザー別セグメント分析

日本では、病院における新生児代謝スクリーニングの需要が高まっているため、病院・産科クリニックが市場最大のシェアを占めています。病院は、政府が支援するスクリーニングプログラムの主要な窓口として機能し、患者の信頼を高め、フォローアップケアへのアクセスを向上させています。独立した検査機関と比較して、産科クリニックや病院は、包括的なサービスと厳格な規制遵守の観点から好まれています。遺伝性疾患の早期発見を促進する多くのプログラムが実施されているため、病院は政府の強力な支援の恩恵を受けています。さらに、研究機関と民間の診断企業との連携により、データ駆動型ケアのための収益性の高いエコシステムが形成されています。

サンプルタイプ別セグメント分析

非侵襲的出生前検査(NIPT)の利用急増により、母体血液サンプルセグメントが最大のシェアを占めています。NIPTは、母体の血液中の染色体異常の有無を判断するためにcfDNAを分析します。この検査は安全で非侵襲的であり、正確な結果が得られるため、妊婦にとって好ましい選択肢となっています。cfDNA分析は継続的に進歩しており、検出率の向上と検査時間の短縮がさらに進んでいます。これは、政府も様々な病院や診断ラボを通じて支援しています。

日本の出生前・新生児遺伝子検査市場の詳細な分析には、次のセグメントが含まれます。

|

検査タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

サンプルタイプ別 |

|

日本の出生前・新生児遺伝子検査市場を席巻する企業:

日本では、出生前・新生児遺伝子検査市場における先駆的な企業が、市場プレゼンスの拡大と全国的なアクセス向上に向けた戦略を積極的に展開しています。大手病院やバイオテクノロジー企業は、検査技術の近代化とサービス提供の強化を目指し、戦略的提携や共同研究開発に取り組んでいます。多くの企業が検査ポートフォリオの多様化に注力し、キャリアスクリーニングや新生児遺伝子スクリーニングの導入を進めています。さらに、医療提供者、診断ラボ、テクノロジーソリューションプロバイダー間の連携により、早期発見、個別化されたケアプランニング、そして母体と新生児の健康状態の改善を支援する包括的なエコシステムが育まれています。

日本の出生前・新生児遺伝子検査市場の主要プレーヤーは次のとおりです。

- Eurofins Clinical Genetics Japan

- Varinos Inc.

- Sekisui Medical Co., Ltd.

- Genesis Healthcare Co., Ltd.

- Mirai Genomics Co., Ltd.

- Fujirebio Holdings, Inc.

以下は、日本の出生前・新生児遺伝子検査市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年6月、Sekisui Medical Co., Ltd.は、日本におけるNIPT検査ネットワークを拡大しました。この拡大は、臨床医への迅速な検査結果の提供と統合的な遺伝カウンセリングサポートの提供を通じ、出生前遺伝子検査サービスのアクセス性と効率性を向上させることを目的としています。

- 2025年8月、Eurofinsは、関連当事者所有の戦略的関心地の買収を完了しました。この取引は443百万ユーロで、長期債務、具体的にはユーロ建ての無担保シニア債の発行によって資金調達されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針