当社の信頼できる顧客

日本のポリウレアコーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

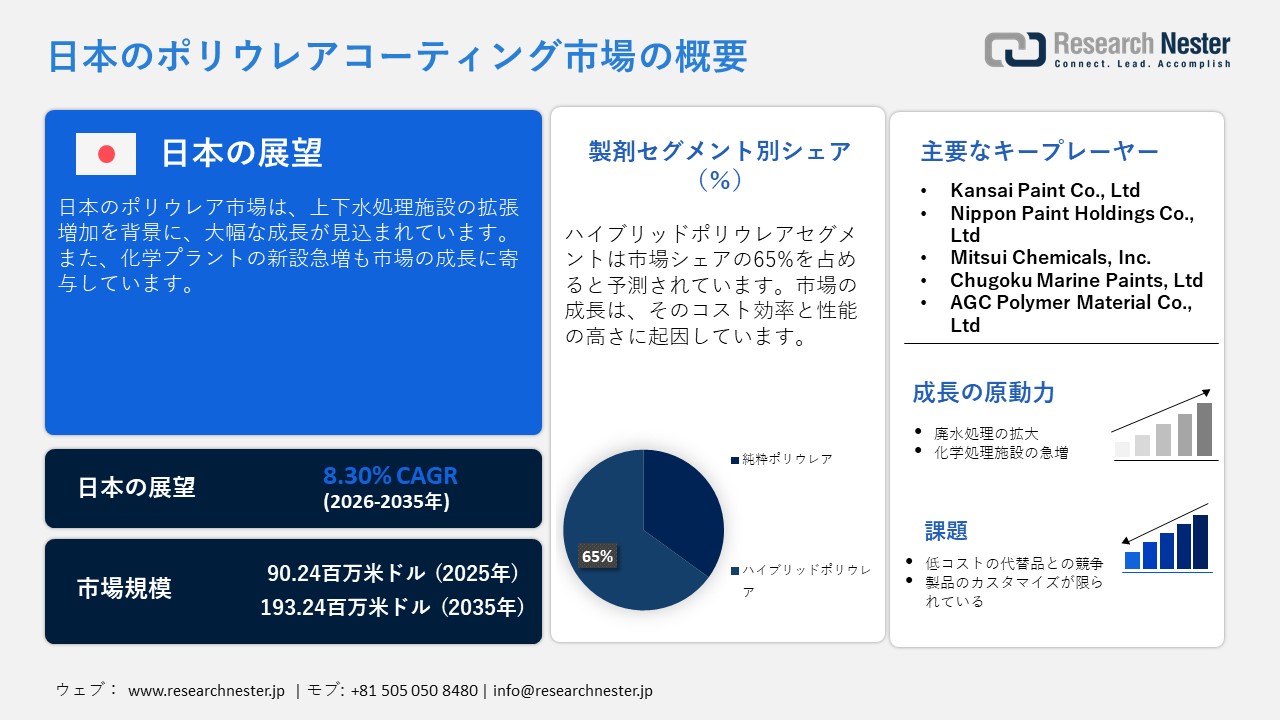

日本のポリウレアコーティング市場規模は、2025年には90.24百万米ドルを超え、2035年末には193.24百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.30%で拡大します。2026年には、日本のポリウレアコーティング市場の業界規模は94.24百万米ドルに達すると予測されています。

台風の急増が国内市場の成長を牽引しています。日本では、より頻繁かつ激しい嵐に見舞われ、インフラや建物が強風や浸水に晒されています。こうした異常気象により、ポリウレアコーティングのような速硬化性と耐久性に優れた保護コーティングの需要が高まっています。台風は大規模な洪水を引き起こすため、自治体は耐腐食性と長期的な防水性を兼ね備えたソリューションの導入を重視しています。ポリウレアは、ひび割れを橋渡しする性質と耐薬品性を備えた膜を形成するため、多くの用途で好まれ、採用が進んでいます。

日本における年間台風発生数(2021―2025年)

|

年 |

年間台風 |

|

2025年 |

27 |

|

2024年 |

26 |

|

2023年 |

17 |

|

2022年 |

25 |

|

2021年 |

22 |

出典:気象庁

近代的なインフラ整備のニーズと安定した需要といった大きな有利な条件を背景に、多くの国内外企業が市場に投資しています。高湿度と老朽化したインフラの増加に直面している同国では、柔軟性と耐久性に優れたコーティングの需要が高まっています。市場関係者はトンネル、工場、その他の商業ビルの大規模な改修を進めており、耐腐食ソリューションの幅広い可能性を秘めています。さらに、同国の技術革新と厳格な建設規制への評価は、プレミアム市場を求める外国企業を惹きつけています。

日本のポリウレアコーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.30% |

|

基準年市場規模(2025年) |

90.24百万米ドル |

|

予測年市場規模(2026年) |

94.24百万米ドル |

|

予測年市場規模(2035年) |

193.24百万米ドル |

|

地域範囲 |

|

日本のポリウレアコーティング市場 – 地域分析

日本のポリウレアコーティング市場:地域分析

日本では、インフラ更新のニーズや安全性に対する規制強化といった複数の要因が重なり、市場が驚異的な成長を遂げています。老朽化した橋梁やその他の公共施設は数多く存在し、最新の保護コーティングによる延命と需要の拡大が求められています。また、日本の沿岸部の湿度と降雨量の高さもポリウレアの需要を高めており、ポリウレアは長期的な保護に最適なソリューションとなっています。さらに、主要都市における活発な都市再開発も、施工業者によるポリウレアの採用を後押ししています。

予測期間中、東京ではポリウレアコーティング市場が拡大しています。市場の成長は、東京が経済活動が活発な地域であり、駅、トンネル、高層ビルといった交通量の多いインフラを抱えていることに起因しています。これらの資産には長期的な防水が必要であり、ポリウレアは好ましい選択肢となっています。東京には、湿気と圧力に非常にさらされる地下施設が広範囲に存在しています。また、市では都市部やスマートビルの再開発が進行中で、開発者はメンテナンスの必要性が低い最新の資材を採用するよう奨励されています。

さらに、京阪神エリアにおける公共交通機関の整備が進む中、大阪市場も目覚ましい成長を遂げています。大阪は沿岸部に位置し、湿度の高い地域であるため、コンクリートの劣化が深刻化しており、防水材としてポリウレアが不可欠な存在となっています。この地域には巨大な製造拠点があり、重機にも耐えうる耐摩耗性床コーティングの需要が高まっており、市場の成長をさらに加速させています。さらに、大阪の港湾拡張も進んでおり、海岸保全におけるポリウレアの活用機会が生まれています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Polyurea Coatings Inc.

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hishiyo Co., Ltd.

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ryoyo Coatings Systems

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kansai Paint Co., Ltd.

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Paint Holdings Co., Ltd.

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Resonac K.K.

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- BASF SE

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- PPG Industries, Inc.

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sherwin-Williams Company

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rhino Linings

- 消費単位(量)

- ポリウレアコーティング調達に割り当てられた収益の割合

- ポリウレアコーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のポリウレアコーティング市場:成長要因と課題

日本のポリウレアコーティング市場:成長要因と課題

- 上下水道インフラの拡充:下水処理インフラの抜本的な改修に向けた迅速な取り組みが、市場の成長を著しく加速させています。日本では、厳しい環境基準を満たすために老朽化した下水道網の改修と処理能力の拡大が進められており、保護材の需要が高まっています。ポリウレアは数秒で硬化し、シームレスな膜を形成するため、新規建設におけるダウンタイムを短縮できるため、この分野に適しています。民間電力会社は、操業中断を減らすため、メンテナンスの手間が少ないソリューションを重視しています。インフラ投資のニーズと材料性能のこうした同期により、全国的にポリウレアの安定した長期需要が促進されています。

日本 - 下水処理対象人口

|

会計年度(末) |

人口カバー率(%) |

サービス対象人口(百万人) |

|

2025年度 |

93.7% |

116.13百万 |

|

2024年度 |

93.3% |

116.14百万 |

|

2023年度 |

92.9% |

116.24百万 |

|

2022年度 |

92.6% |

116.21百万 |

|

2021年度 |

92.1% |

115.9百万 |

- 化学処理施設の設立増加と輸出の急増:全国各地における様々な化学処理施設の設立増加と化学品輸出の急増が市場の成長を加速させています。ポリウレアは、耐摩耗性、耐高温性、耐腐食性に優れているため、化学品製造現場で非常に好まれています。化学品の生産能力拡大に伴い、市場関係者はリアクターやタンクなどの設備増強を進めています。また、輸出インフラでは、安全性と耐久性を高めるために、速硬化性コーティングが求められています。これらの要因が相まって、ポリウレアソリューションの持続的な需要が高まり、拡大する日本の化学品バリューチェーンにおけるポリウレアの役割が強化されています。

日本の化学製品輸出(2024年)

|

目的地の国 |

輸出額(円) |

|

中国 |

2.33兆円 |

|

アメリカ合衆国 |

1.33兆円 |

|

チャイニーズタイペイ |

1.03兆円 |

|

韓国 |

9850億円 |

|

インド |

4790億円 |

出典: OEC

当社の日本のポリウレアコーティング市場調査によれば、当該市場における課題は以下のとおりです。

- 低コストの代替品との競争:ポリウレタンおよびFRPライニングは、極めて低価格でありながら許容できる性能を発揮するため、依然として優位性を維持しています。また、重要度の低い用途では、意思決定者は通常、十分な性能を備えたソリューションを選択します。これらの要因により、ポリウレアが中規模産業用床材などの分野に浸透することはさらに困難です。

- 製品のカスタマイズの限界:日本は他に類を見ないほどコンパクトな建築空間と構造設計を有しています。多くの輸入ポリウレアシステムは世界市場向けに製造されており、日本の建築・構造条件に合わせてカスタマイズされていません。カスタマイズの限界は、コンパクトなトンネルや耐震構造など、様々な用途のニーズにおける性能を制限しています。

この市場の主要な成長要因のいくつかを理解します。

日本のポリウレアコーティング市場のセグメンテーション

配合セグメント分析

ハイブリッドポリウレアセグメントは、予測期間中に65%のシェアを獲得すると予測されています。このセグメントの成長は、費用対効果と性能の両面で優れたバランスを実現していることに起因しています。これらの特性により、ハイブリッドポリウレアは日本の様々な産業に最適です。ハイブリッド配合では、ポリウレタンに加えてポリウレアを使用することで、メーカーは耐摩耗性を備えたコーティングを実現できます。また、ハイブリッドポリウレアはコストメリットにも優れており、厳しい予算管理が求められるプロジェクトにとって不可欠です。

用途セグメント分析

建築・建設セグメントは、市場シェアの55%を獲得すると予測されています。日本のインフラニーズと様々な環境条件は、高品質の保護コーティングの使用を強く求めています。ポリウレアの適用は、シームレスな施工と建物への長期的な耐湿性など、顕著な利点があり、基礎や屋根などに最適です。日本は都市開発に多額の投資を行っており、多くの建設会社がメンテナンスによるダウンタイムの短縮のためにポリウレアを採用しています。

日本のポリウレアコーティング市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

処方別 |

|

|

原材料別 |

|

|

技術別 |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

日本のポリウレアコーティング市場を席巻する企業:

メーカー各社は、廃棄物の削減と高効率化を目指す日本の取り組みを支援するため、最先端技術の導入を進めています。先駆的な企業は建設業者と提携し、日本の厳格な環境安全性と防水基準に適合した高性能ポリウレアシステムの開発に取り組んでいます。コーティングの信頼性を高めるため、高純度の原材料と速硬化性配合剤に多額の投資が行われています。同様に、ポリウレアメーカーと産業用ソリューションプロバイダーとの戦略的パートナーシップにより、カスタマイズされた保護コーティングシステムの導入が加速しています。

日本のポリウレアコーティング市場における主要企業は以下の通りです。

- Kansai Paint Co., Ltd. (Osaka)

- Nippon Paint Holdings Co., Ltd. (Osaka)

- Mitsui Chemicals, Inc. (Tokyo)

- Chugoku Marine Paints, Ltd. (Tokyo)

- AGC Polymer Material Co., Ltd. (Tokyo)

以下は、日本のポリウレアコーティング市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年3月、Nippon Paint Automotive Coatings Co., Ltd.(NPAC)は、Uchihamakasei Corp.と共同で、次世代インモールドコーティング(IMC)技術の開発に成功しました。この革新的な技術は、樹脂成形と表面塗装工程を自動化された単一の工程に統合します。

- 2025年2月、Kansai Paint Co., Ltd.は、環境、社会、ガバナンス(G)への取り組みが優れた日本企業を評価する著名なESGベンチマークであるFTSE Blossom Japan Sector Relative Indexに初めて組み入れられました。この節目は、関西ペイントが脱炭素化、責任ある製造、そして透明性の高いコーポレートガバナンスへの継続的な取り組みを反映しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針