当社の信頼できる顧客

日本のポリイミド樹脂市場調査、規模、傾向のハイライト(予測2026ー2035年)

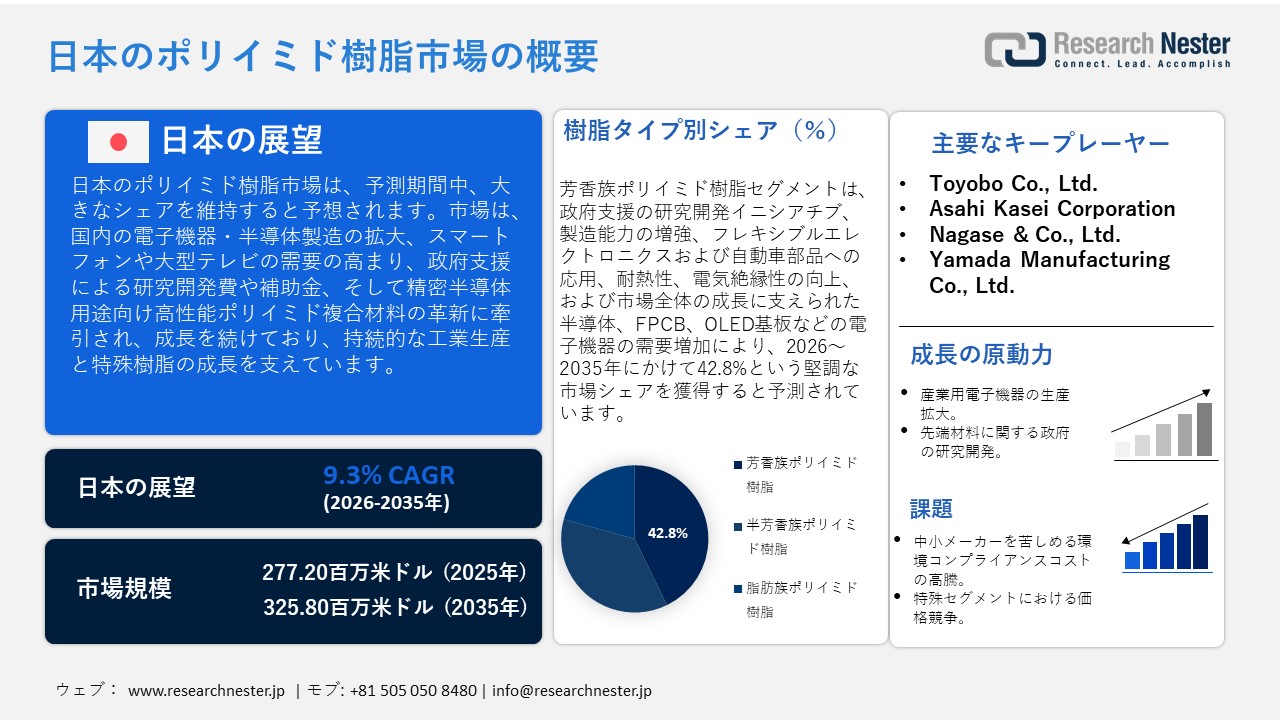

日本のポリイミド樹脂市場規模は、2025年には277.20百万米ドルを超え、2035年末には325.80百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 9.3%で拡大します。2026年には、日本のポリイミド樹脂市場の業界規模は281.75百万米ドルに達すると予測されています。

日本のポリイミド樹脂市場は、主に国内の電子機器および半導体製造の需要増加に牽引され、予測期間中に上昇傾向で成長すると見込まれています。経済産業省(METI)が発表する鉱工業生産指数は、主要産業の製造業の生産量が依然として高性能材料の需要を維持するのに十分な高さであることを示しています。同時に、日本のイノベーションへの熱意は明らかで、総務省統計局によると、2023年度の研究開発費は225億米ドル(年率6.5%増)、GDPの37億米ドルに達しています。さらに、旭化成は感光性ポリイミド「PIMEL」の生産量を2030年まで増やし、他の大手メーカーも2025年以降に稼働を開始する新工場への投資計画を進めています。

さらに、スマートフォンや大画面テレビをはじめとする民生用電子機器の需要の高さも、ポリイミド樹脂の使用量増加の大きな要因となっています。カネカは、スマートフォンの出荷台数増加や大型テレビの売上増加に加え、中国などのアジア成長市場における政府補助金の効果もあり、アクリル樹脂配合のポリイミドフィルムが継続的に好調に推移していると報告している。さらに、もう一つの成長分野は、半導体テストソケットやウェーハプローブにおける精密微細加工を目的としたポリイミド複合材料の先端材料イノベーションである。 Mitsubishi Gas Chemicalは、耐熱性と低吸水性を兼ね備えた「サープリム」というポリイミド樹脂を開発し、最先端の半導体検査装置に不可欠な超薄型・機械加工部品の製造を可能にしている。これらのデータは、国内のエコシステムが次世代の電子機器やパッケージングに多額の投資を行っており、ポリイミドなどの特殊樹脂の需要が高まっていることを示すものである。

サプライチェーンにおいて、日本はポリイミドをはじめとする高機能樹脂において垂直統合型の生産体制を築いています。日本では、テトラカルボン酸二無水物やジアミンといった必須モノマーを国内生産しており、下流の樹脂やフィルムの製造を容易にしています。Tokyo Chemical Industry Co., Ltdは、ポリイミド製造用の専用モノマーを供給しています。さらに、商業規模、樹脂メーカー、受託製造業者は、キロラボスケールから量産まで、幅広い生産体制を提供しています。例えば、日本のウィンゴテクノロジー社のような企業は、ポリイミド樹脂のサプライチェーンが安定しており、キロラボスケールから量産まで幅広い生産体制を提供しています。彼らは、モノマーの設計・開発から樹脂製造、そしてエレクトロニクスや航空宇宙産業のプロセスで必要とされる量産材料の生産まで、一貫した体制で、安定供給と高品質な供給体制を敷いています。Asahi Kasei Corporationが富士市の工場で2030年までに感光性ポリイミド(PSPI)の生産能力を2倍に拡張すると発表したように、この製造基盤は拡張計画を支えるものとなります。国際貿易において、日本は高級モノマーや樹脂を輸入し、ポリイミド樹脂などの高付加価値部品を電子機器や航空宇宙サブシステム向けに輸出しています。日本のポリイミド樹脂サプライチェーンは、モノマーの国内生産、スケーラブルな製造体制、そして一貫した国際貿易を組み合わせたもので、電子機器部門や航空宇宙産業に貢献し、高品質で安定した材料の供給能力を拡大しています。

日本のポリイミド樹脂市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.3% |

|

基準年市場規模(2025年) |

277.20百万米ドル |

|

予測年市場規模(2026年) |

281.75百万米ドル |

|

予測年市場規模(2035年) |

325.80百万米ドル |

日本のポリイミド樹脂市場 – 地域分析

日本のポリイミド樹脂市場 – 地域分析

日本のポリイミド樹脂市場は、電子、自動車、航空宇宙、産業材料産業を支える日本のハイテク製造エコシステムの戦略的な一部です。この市場は、製造業の競争力向上と付加価値製品の輸出という日本の目標と合致しています。例えば、経済産業省は記者会見で、次世代の材料とプロセスは政府の政策によって支援されると述べ、先端半導体製造への支援を強調しました。特殊樹脂は高いレベルで生産されており、これはコモディティケミカルからバリューチェーンへの移行を目指す日本の意向と一致しています。ポリイミド樹脂は、電子機器・半導体分野ではフレキシブル回路基板、絶縁材、包装材、自動車分野では次世代電気自動車(バッテリーモジュール、配線、耐熱部品)、航空宇宙分野では軽量耐熱フィルムや耐熱複合材料、ヘルスケア分野では医療用電子機器や高信頼性部品として重要な役割を果たしています。例えば、日本企業による超薄型・耐熱性ポリイミドフィルムの生産は、ハイエンド電子機器やウェアラブル機器への応用拡大の指標として挙げられます。この市場における主要プレーヤーとしては、福井県に合弁会社を設立し耐熱ポリイミドフィルム「ゼノマックス」を製造するToyobo Co., Ltd.と、薄膜金属基板に感光性ポリイミドを活用するNitto Denko Corporationが挙げられます。

さらに、経済産業省と新エネルギー・産業技術総合開発機構(NEDO)が先端材料の研究開発・製造設備の開発を支援していることから、政府の政策や支援プログラムの役割も見逃せません。例えば、NEDOによる省エネ電子機器向け半導体製造基盤強化技術開発プロジェクト(2021~2025年度予算24億円)は、先端ポリマーなどの上流材料を対象としています。さらに、生産者が生産能力を増強し、材料投入の信頼性を確保することで、サプライチェーンの改善が見られます。例えば、ある日本企業は、半導体需要に対応するため、感光性ポリイミド工場の生産能力を2030年までに2倍に増強しました。静岡県(富士市)や福井県(敦賀市)といった大都市がポリイミドフィルムの生産拠点となり、高性能樹脂からフィルムへの転換を促進しています。

さらに、既存の市場状況を見ると、日本でフレキシブルエレクトロニクスや電気自動車でポリイミドフィルムの利用が増えていることがわかります。例えば、日本では、耐熱性、寸法安定性、耐久性に優れたポリイミドフィルムは、電子機器や電気自動車のフレキシブルプリント回路にますます多く利用されています。この利用増加はポリイミド樹脂の需要を直接刺激し、日本の高性能ポリマー市場の発展を後押ししています。予測は楽観的で、熱性能、小型化、信頼性の向上に対する需要が高まり、ポリイミド樹脂フィルム/シートや特殊用途の開発につながっています。製造業の成長と上流研究開発に対する政府の支援を組み合わせることで、日本は高性能ポリマー業界における世界的な地位を向上させることができます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Sony Group Corporation

- 消費単位(量)

- ポリイミド樹脂調達に割り当てられた収益の割合

- ポリイミド樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- ポリイミド樹脂調達に割り当てられた収益の割合

- ポリイミド樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- ポリイミド樹脂調達に割り当てられた収益の割合

- ポリイミド樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- ポリイミド樹脂調達に割り当てられた収益の割合

- ポリイミド樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- TDK Corporation

- 消費単位(量)

- ポリイミド樹脂調達に割り当てられた収益の割合

- ポリイミド樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のポリイミド樹脂市場:成長要因と課題

日本のポリイミド樹脂市場:成長要因と課題

- 産業用電子機器の生産拡大:日本の産業用電子機器産業の継続的な成長は、ポリイミド樹脂市場の主要な牽引役の一つです。ポリイミド樹脂は、フレキシブル回路、高温絶縁材、電子基板など、産業用電子機器で広く利用されている重要な材料です。この産業の生産量が増加するにつれ、高性能樹脂の需要も増加しています。一般社団法人電子情報技術産業協会(JEITA)によると、産業用電子機器の生産額は2024年3月時点の9,768億4,000万円と、前月比100.7%増加しました。この伸びは、耐久性、熱安定性、電気保護性能においてポリイミド系材料に依存するハイテク電子機器、自動化機器、産業機械への市場投資が継続していることを裏付けています。したがって、日本の産業用電子機器の成長は、ポリイミド樹脂の国内需要の増加に直接つながり、市場の活性化につながると考えられます。

- 先端材料に関する政府の研究開発:政府主導の研究開発プログラムは、日本において高性能ポリマーであるポリイミド樹脂のイノベーションを刺激しています。国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)は、新規複合材料や新規成形技術の開発を目指すプロジェクトに積極的に資金提供を行っており、2020年度から2024年度にかけて、航空宇宙、エレクトロニクス、産業用途に不可欠な耐熱・高耐久性ポリマーを中心としたプロジェクトに8億6,000万円を拠出しました。これらのプログラムは、技術導入の迅速化、生産効率の向上、そして長期的な材料コストの削減に貢献します。NEDOは、実用化前研究への資金提供や、実験室での成果を産業規模生産に活用することで、ポリイミド樹脂の先進的利用に向けたパイプラインを支援しています。したがって、政府の研究開発資金は、技術力の向上だけでなく、高品質・高性能なポリイミド樹脂に対する国内市場の需要拡大にも貢献しています。

当社の日本のポリイミド樹脂市場調査によると、以下はこの市場の課題です。

- 中小メーカーを苦しめる高い環境コンプライアンスコスト:日本におけるポリイミド樹脂の生産は、化学物質の取り扱い、排出物、そしてプラスチック廃棄物処理に関する厳格な環境規制の影響を受けています。日本の環境規制は、化学製品製造における温室効果ガス排出量の厳格な管理と削減、そしてポリマーの安全な廃棄とリサイクルを前提としています。これらの規制は、コンプライアンスの観点から見て、特にクリーンな生産方法、排水処理、さらにはリサイクル事業への投資規模に余裕のない中小メーカーにとって、耐え難いほどの負担となっています。財政的なプレッシャーは生産能力の制約、製品リリースの遅延、そして国内外における大企業との競争力の低下を招く可能性があります。結果として、環境コンプライアンスコストは、高品質のポリイミド樹脂を安定的に生産できるサプライヤーの供給を制限することで、市場の成長に直接的な影響を与えます。

- 特殊用途市場における価格競争:ポリイミド樹脂は高性能な特殊物質であり、日本のこれらの製品メーカーは、コスト競争力を確保するために、製品の価格を高く設定しなければならないという大きなプレッシャーにさらされています。国内化学企業は、原材料価格、エネルギー価格、そして規制遵守コストの高騰により、グローバル市場で収益を維持するのに苦戦しているため、特殊化学品分野ではグローバル企業と比較して営業利益率が低くなっています。こうした圧力は、サプライヤーの生産能力や技術向上への投資能力に影響を与え、市場の対応力を制限しています。さらに、電子機器、航空宇宙、産業市場の顧客は原材料価格に敏感であるため、価格設定の柔軟性はさらに制限されます。これらの累積的な影響は、国内市場の発展の停滞と国際貿易における競争の減少をもたらし、特に他のメーカーが生産コストが低い地域や法規制の緩い地域で事業を展開している場合、その傾向が顕著になります。

この市場の主要な成長要因のいくつかを理解します。

日本のポリイミド樹脂市場のセグメンテーション

樹脂の種類別(芳香族ポリイミド樹脂、半芳香族ポリイミド樹脂、脂肪族ポリイミド樹脂)

芳香族ポリイミド樹脂は、2035年までの予測期間中に売上高シェア42.8%と最大の成長が見込まれています。これらのポリイミド樹脂は、エレクトロニクス、特に半導体やフレキシブルプリント基板(FPCB)において幅広い用途で使用されているため、成長において重要な役割を果たしています。 Mitsubishi Gas Chemical のメーカーは、小型機器の耐熱性と電気絶縁性に役立つ芳香族ポリイミドの生産能力と売上高を拡大しています。 Mitsubishi Gas Chemical のCSR報告書によると、モバイル機器のポリイミドスクリーンが、日本における市場シェアの拡大とパフォーマンス向上に貢献しています。

芳香族ポリイミドの研究開発は、日本の半導体産業の成長を支援するための政府支援イノベーション戦略の焦点にもなっており、技術輸出と優位性確保に不可欠です。例えば、経済産業省が発表した「半導体産業活性化基本戦略」では、日本の半導体産業の活性化を目的として、より高度な半導体技術と材料開発への研究開発に重点を置くことが示されています。さらに、有機ELディスプレイ、フレキシブルエレクトロニクス、自動車産業で使用される先端部品向け基板の成長は、芳香族ポリイミドが市場の将来において重要な役割を果たすことを浮き彫りにしています。

フォーム(樹脂、フィルム・シート、コーティング・ワニス、複合材料)

2035年までに、フィルム・シート分野は、幅広い用途への展開が可能となることから、38.4%という大きな市場シェアを獲得し、成長すると予想されています。ポリイミドフィルムは、大型テレビやスマートフォンなどのディスプレイ技術に応用されています。これらの技術は、家電製品の普及や省エネ製品に対する政府のインセンティブによって、日本ではまだ発展途上にあります。例えば、Ube Industries, Ltd.は、ビフェニルテトラカルボン酸二無水物(BPDA)からポリイミドワニス、フィルム、粉末までを一貫生産するチェーンを展開しています。同社のポリイミド製品は、チップオンフィルム(ICF)やフレキシブルOLED基板において高い市場シェアを誇り、フィルム&シートの発展に貢献しています。

さらに、業界概況では、自動車および電子機器製造業界において、2025年までに層間絶縁膜やフレキシブル回路基板へのポリイミドシートの使用が今後拡大すると予測しています。例えば、OKI Electric Cable Co., Ltd.は、フレキシブルプリント回路(FPC)ベースの製品に透明ポリイミドフィルムを採用しています。このフィルム&シートは、自動車、電子機器、その他の類似用途における層間絶縁膜や絶縁材として使用され、日本におけるフィルム&シート分野の発展に貢献しています。これらの用途は、製品性能、耐久性、小型化の向上という点で市場の成長と直接的な関係があり、フィルム&シートが日本のポリイミド樹脂業界における重要なサブセグメントであり続けることを確実にしています。

当社の日本のポリイミド樹脂市場の詳細な分析には、以下のセグメントが含まれます。

|

樹脂の種類別 |

|

|

アプリケーション別 |

|

|

フォーム別 |

|

日本のポリイミド樹脂市場を席巻する企業:

日本市場は競争が激しく、研究開発力に優れた化学・素材コングロマリットが市場を支配しています。 Mitsubishi Gas Chemicalは、新しい電子機器や半導体製品向けの耐熱性・柔軟性に優れたポリイミドフィルムのリーディングカンパニーです。さらに、昭和電工は環境基準を満たすため、持続可能な生産と溶剤回収に注力しています。さらに、戦略的プログラムとして、生産能力の増強、5G、自動車、医療市場向けの高性能樹脂グレードの向上、そして原材料と世界的な供給安定性を確保するための国際提携を進めています。小型化と高信頼性化が進む電子機器への需要の高まりに対応するため、企業は技術革新、業界提携、そして拡張性に多額の投資を行っています。

日本のトップポリイミド樹脂メーカー

- Kaneka Corporation

- Mitsubishi Gas Chemical Company, Inc.

- Showa Denko K.K. (Resonac Holdings Corporation)

- Ube Corporation

- Toray Industries, Inc.

- Sumitomo Chemical Company, Limited.

- Toyobo Co., Ltd.

- Asahi Kasei Corporation

- Nagase & Co., Ltd.

- Yamada Manufacturing Co., Ltd.

日本のポリイミド樹脂市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Asahi Kaseiは2025年8月、静岡県富士市の工場において、感光性ポリイミド(PSPI)の生産能力を2030年までに倍増させる計画を発表しました。投資額は約160億円です。同社は、半導体パッケージのバッファーコート、パッシベーション層、再配線層などに用いられる高性能ポリイミド樹脂に注力しています。これは、次世代半導体層間絶縁膜の需要増加(年平均8%の増加が見込まれる)を背景としています。この取り組みは、ポリイミド樹脂における日本の国内生産能力の増強、フィルム・シート事業の発展、そして特殊ポリマー分野における世界のプレゼンス向上につながります。このプロジェクトは、エレクトロニクス分野における技術革新への対応に加え、技術リーダーシップの確立を示すものです。

- Ube Industries, Ltd.は2025年6月、モノマー生産からフィルム、粉体、ワニスまで一貫したポリイミドバリューチェーンを活用し、シリコン系陽極用水溶性ポリイミドバインダーを開発する予定です。このバインダーは、電極シリコン(SiO)へのロールツーロール塗布において、カールが少なく、高い充放電効率を実現するプロトタイプを実証しました。この発明により、ポリイミド樹脂を電気自動車用バッテリーや高性能電子機器に適用することが可能になります。この開発は、日本におけるポリイミド樹脂の用途拡大を浮き彫りにし、フィルム・シート市場の成長にプラスの影響を与えています。UBEにおけるこの開発の歴史は、化学工学における新技術の導入と、増大する産業需要に応えるための特定材料の設計の重要性を強調してきました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針