当社の信頼できる顧客

日本の物理蒸着市場調査、規模、傾向のハイライト(予測2026ー2035年)

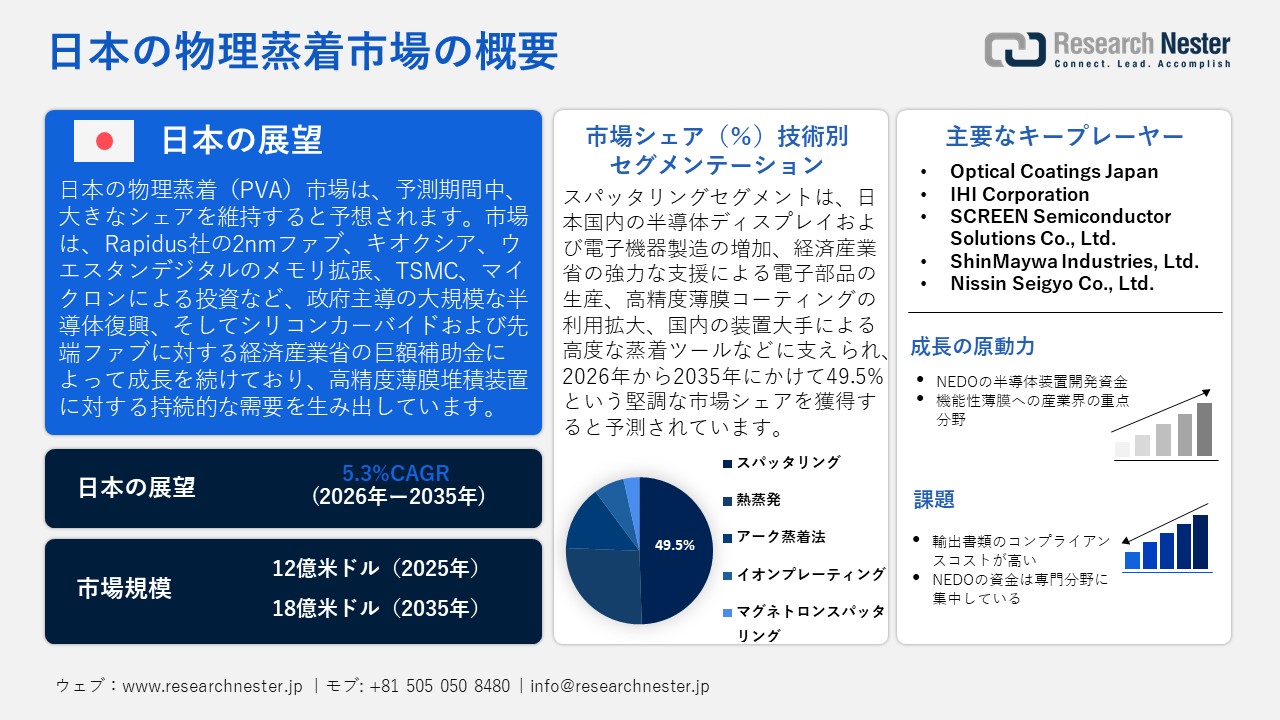

日本の物理蒸着市場規模とシェアは、2025年には12億米ドルと推定され、2035年末には18億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.3%で成長が見込まれています。2026年には、日本の物理蒸着の業界規模は13億米ドルに達すると予想されています。

日本の物理蒸着市場は、主に国家戦略目標となっている国内半導体産業の復活と長期的な財政支援により、予測期間中に大幅に成長すると見込まれています。例えば、四日市(三重県)と北上(岩手県)にあるキオクシアとウエスタンデジタルの合弁フラッシュメモリ製造工場は、国内の生産能力とエコシステムへの投資を強化するために、日本の先進的な半導体製造工場を指名する特定プログラムの下で、最大1,500億円の補助金を受け取ることが認可されました。2022年には、日本は最先端の2nmチップ生産を行うRapidus Corporationを設立し、政府はすでに3,300億円を確保して、新しい2nmチップ生産拠点の構築を支援しています。北海道千歳市に大規模な研究開発・生産施設を建設し、2025年4月にパイロットラインを立ち上げ、2027年に量産開始を予定しているます。政府によるラピダスへの支援は、半導体バリューチェーンの開発戦略と、コーティングや成膜技術の向上に向けた取り組みの兆しに呼応しているます。

さらに、半導体の研究と生産能力への政府の巨額投資は、PVDおよび関連する先端材料技術への需要に直接的な波及効果をもたらしています。例えば、最大705億円の経済産業省補助金による新しいシリコンカーバイドパワー半導体の製造、次世代の自動車および産業機器への国内製造ラインのアップグレードは、ハイエンドの薄膜堆積およびコーティングプロセスに対する需要の増加を反映しています。さらに、政府、特に世界のリーダー企業との生産関係の促進と投資誘致は、エコシステムの発展を強化します。例えば、日本はTaiwan Semiconductor Manufacturing Company(TSMC)やMicronなどの海外企業が現地のファブリック生産を増加できるように、協力と補助金計画を調整してきました。これは、産業基盤の規模とサプライチェーン管理を回復するための日本の大局的な戦略です。これらの協力体制は、PVDを含む半導体製造プロセスの中核を構成する高度な堆積およびコーティングツールに大きな上昇圧力と下降圧力をもたらします。

日本のPVDサプライチェーンは、より広範な半導体および先端製造システムと密接に結びついています。経済安全保障促進法は、国内の半導体装置および材料への投資を規定しており、これには製造工場および製造プロセスで使用される材料のサプライヤーへの多額の補助金、製造プロセスでPVDツールが依存する必要な部品の調達が含まれています。また、政府が承認した計画には、半導体および先端部品のサプライチェーン強化のために約1,000億円が計上されています。

さらに、日本の政策におけるもう一つの優先事項は、経済産業省の早期警報システムを活用し、国内における半導体の安定供給体制を構築することです。このシステムは、製造工程における設備や部品の供給中断による精密PVD部品の供給への影響を排除することを目的としています。さらに、補正予算と戦略産業協議会のガイドラインに基づき、公式戦略は半導体を含む重要な技術製品に関連するサプライチェーンの回復力と多様化に重点を置き、PVDなどのコア生産技術が高度な電子機器製造において稼働し続けるようにしています。

日本の物理蒸着市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.3% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

18億米ドル |

|

地域範囲 |

|

日本の物理蒸着市場 – 地域分析

日本の物理蒸着(PVD)市場は、国のハイテク製造および産業環境に属し、特にハイテク産業における精密表面工学および薄膜製造に属しています。高精度コーティングと機能性薄膜は、日本では高度な電子機器、自動車、医療、光学産業に供給するために広く使用されています。経済産業省(METI)によると、2026年2月、2025年12月の日本の鉱工業生産指数は106.8で、前年比2.6%の増加となりました。電子部品、デバイス、および生産機械は、高度な薄膜堆積技術の主要な消費者の一部であり、これが日本におけるPVDシステムの需要を促進しています。産業技術政策は、長期的な競争優位性につながる、民間部門におけるイノベーションと高度な製造業を強化するための構造を提供します。

半導体および電子機器製造は、日本における需要につながる主要な用途を構成しており、薄膜およびスパッタリングは、自動車部品の耐摩耗性および装飾コーティング、医療機器、生体適合性コーティング、および光学/ディスプレイにおいて重要な役割を果たしています。例えば、Nippon Electric Glassは、光学、ディスプレイ、自動車センサー、およびイメージング製品向けの高度な薄膜仕上げを製造しています。同社は、精密蒸着技術を用いて反射防止膜、透明導電膜、フィルター表面を製造し、電子機器、ディスプレイ、および自動車分野におけるPVDの応用を実証しています。同様に、OCJは高性能光学薄膜、マグネトロン、およびイオンビームスパッタリングに注力しています。同社のコーティング装置は、光学、精密ゲージ、およびハイエンドディスプレイに使用されており、これらは、先進的な電子機器および光学産業における日本の多層、高密着性、および低欠陥コーティングを提供するPVDアプリケーションの一例です。注目すべきは、国立高等専門学校機構を含む政府の資金提供機関が PVD システムに入札し、教育および研究分野で PVD が使用されていることです。

さらに、ハイテク製造、研究機関、企業本社が東京に集中していることから、東京は日本の物理蒸着(PVD)市場で最も急速に成長している市場となっています。日本最大の経済大国であり、国内総生産額の約19.1%を占める東京は、サービス業が経済シェアの大部分を占めているとはいえ、工業生産と高度な技術開発の主要プレーヤーの1つと考えられます。さらに、国際関係はPVDの地平線上にあり、インドなどの国々との政府レベルのパートナーシップは、経済協議や半導体サプライチェーンアライアンスで正式化されており、サプライチェーンの強化、人材育成、高精度製造に適用可能な技術移転に関する協調的な取り組みを示しています。例えば、2023年6月、日本の経済産業省(METI)は、半導体および関連技術における協力を促進するために、オランダ経済気候政策省と協力覚書(MOC)を締結しました。この協定は、特に政策や研究開発に関する情報提供を強化し、政府、産業界、研究施設間の協力を奨励し、先端材料や半導体製造におけるPVDの使用を支援するものなど、他の先端技術分野における二国間プログラムを促進することを目指しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- ROHM Co., Ltd.

- 消費単位(量)

- 物理蒸着調達に割り当てられた収益の割合

- 物理蒸着への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Olympus Corporation

- 消費単位(量)

- 物理蒸着調達に割り当てられた収益の割合

- 物理蒸着への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hamamatsu Photonics K.K.

- 消費単位(量)

- 物理蒸着調達に割り当てられた収益の割合

- 物理蒸着への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hoya Corporation

- 消費単位(量)

- 物理蒸着調達に割り当てられた収益の割合

- 物理蒸着への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Lasertec Corporation

- 消費単位(量)

- 物理蒸着調達に割り当てられた収益の割合

- 物理蒸着への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の物理蒸着市場:成長要因と課題

日本の物理蒸着市場の成長要因ー

- NEDOの半導体製造装置開発費補助金:NEDOは、日本政府の支援を受け、PVDなどの精密成膜装置をはじめとする半導体製造装置を含む次世代半導体製造装置の開発に積極的に貢献しています。この助成制度を通じて、国内の装置メーカーが革新的で生産能力を刷新し、その活用を促進することで、様々な産業分野における先進的な成膜技術の普及が促進されます。2024年3月発行のウォール・ストリート・ジャーナル紙によると、日本の産業政策は、先進的な半導体製造能力の構築に4,760億円の政府補助金を計上し、物理蒸着(PVD)装置などの先進的な薄膜装置を必要とするファブを支援し、PVD技術の導入と製造インフラの整備をさらに推進しました。さらに、この補助金制度は、重要な製造装置の輸入依存度を低減し、国内の半導体およびコーティング産業の安定供給を確保します。このプログラムは、成膜技術と薄膜技術の研究開発に重点を置くことでPVDシステムの普及促進に注力しており、産業のスループット、プロセス効率、材料性能の向上に貢献します。 NEDOの信頼できるデータは、日本の半導体装置基盤の強化に重点を置いた技術開発プロジェクト、特に成膜装置およびそれに関連する製造装置の先端技術に重点を置いていることを強調しています。これは、主要な成膜技術の試作段階から実用化段階までを支援する資金です。

- 機能性薄膜への産業界の注力分野:機能性薄膜は、電子機器製造、コーティング、光学用途、エネルギー利用の分野でPVDシステムの必要性が直接認識され、産業界で重視されています。自動車、電子機器、ヘルスケアなどの業界では高性能コーティングが求められており、高性能で正確な厚さ、組成、接着力を提供できる唯一のシステムはPVDです。例えば、高精度の薄膜解像度を備えた優れた積層セラミックコンデンサとRFコンポーネントを製造している村田製作所では、厚さ、組成、接着の一貫性を保証するためにPVD技術が採用されており、自動車、5G、ヘルスケアエレクトロニクスの高性能化に使用されています。NEDOの材料およびナノテクノロジープロジェクトに関する公式ファイルによると、機能性フィルムとナノ構造材料の研究開発は、産業アプリケーションにおける戦略的役割から、継続的に資金提供を受けています。

当社の日本の物理蒸着市場調査によると、以下はこの市場の課題です。

- 輸出書類作成にかかる高いコンプライアンスコスト:日本のPVD装置メーカーは、経済産業省の輸出管理要件への高いコンプライアンスレベルに伴う高いコンプライアンスコストに直面しています。輸出許可を取得するには、企業は徹底した最終用途および最終ユーザーテストの実施、装置の正確な分類、そして膨大な記録の提出が求められます。これらの管理諸経費は運用コストの増加とリードタイムの長期化を招き、結果として国際市場における国内サプライヤーとの競争力低下につながります。これは特に中小規模のPVDメーカーに深刻な影響を与えます。限られたリソースにより、書類作成やモニタリング要件の影響が大きくなるからです。結果として、海外市場への浸透が遅れ、収益の実現が遅れるだけでなく、他国の需要変動への対応力も低下し、日本のPVDセクター全体の成長が抑制されることになります。

- NEDOの資金提供は専門分野に集中:NEDOは半導体装置開発に資金援助を行っていますが、省エネエレクトロニクスやパワー半導体といった専門分野に資金が投入されることは珍しくありません。業界向け製品がそれほど専門的ではないPVDサプライヤーは、これらのプログラムへの参加が難しい場合があります。この差別的な資金提供戦略は、PVDのイノベーションと事業拡大のための資金調達を全体的に制限し、技術革新や新製品開発のペースを鈍化させます。小規模サプライヤーはより高い財務的負担に直面し、生産規模の拡大や増加する産業需要への対応が困難になります。その結果、市場全体の成長が制限され、より高度な成膜方法の導入が遅れ、日本の産業競争力の貢献度が低下する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の物理蒸着市場のセグメンテーション

技術別(熱蒸発、スパッタリング、アーク蒸着法、イオンプレーティング、マグネトロンスパッタリング)

スパッタリングセグメントは、半導体、ディスプレイ、先端電子機器の製造に不可欠な高精度薄膜の開発可能性から、2035年までに49.5%という最大の収益シェアで成長すると予想されています。均質な金属や化合物を堆積できる能力は、半導体製造装置の基盤となっており、日本はコーティングやその他のツールにおいて世界的競争力を維持しています。経済産業省(METI)の生産データによると、半導体製造装置や精密機器を含む産業用電子機器の生産は、高度な堆積装置に対する国内需要が好調なことから好調を維持しています。例えば、電子部品・デバイスは2025年7月に3,702,064百万円以上を占めており、これはスパッタリングの導入を支えるエレクトロニクス産業の活動が健全であることを示しています。半導体再活性化戦略の一環として、政府の戦略的ガイダンスで人材育成とエコシステムの成熟化が重視されていることから、長期的な産業発展におけるスパッタリングの役割もさらに強化されています。

アプリケーション別(半導体・エレクトロニクス、自動車、医療機器、太陽、航空宇宙、産業用ツール)

半導体・エレクトロニクスアプリケーションセグメントは、日本における半導体製造および精密電子機器製造の高成長率を背景に、2026年から2035年の予測期間中に43.7%という大幅な市場シェアで成長すると見込まれています。例えば、Sony Semiconductor Solutions Corporationは、JASM、TSMC、DENSO、Toyotaと提携し、熊本での半導体製造を拡大し、先端ノードにおける生産能力の向上を図っています。これは、日本における電子機器製造の成長とPVDシステムの消費量の維持につながります。経済産業省と業界団体の報告書によると、産業用電子機器の生産は非常に高く、電子部品・デバイス製造額は2025年(年初来)に3.7兆円を超えています。

政府の半導体計画文書は、経済産業省半導体戦略に基づく多額の政府資金や人材育成プログラムなど、財政・政策資源を投入し、地域の半導体生産を活性化し、装置・材料エコシステムを強化することを確約しています。これは業界全体の重点課題であり、IC、MEMS、センサー、ディスプレイに適用可能な複雑な成膜装置(PVDなど)の必要性を加速させています。

当社の日本の物理蒸着市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

アプリケーション別 |

|

|

素材タイプ別 |

|

日本の物理蒸着市場を席巻する企業:

日本の物理蒸着(PVA)市場は、真空技術の専門知識を活かし、世界中の半導体、エレクトロニクス、自動車、医療、光学産業にサービスを提供する、確立された精密機器メーカーと半導体プロセスのイノベーターによって特徴づけられています。さらに、ULVACやTokyo Electronといった企業は、真空蒸着、スパッタリング、コーティング装置を基盤とした多様なポートフォリオを持ち、研究開発への持続的な投資と国際的なサービス拠点によって市場をリードしています。さらに、Canon TokkiはOLED薄膜蒸着で優位に立っています。多くの企業は、経済産業省関連の産業技術戦略などの政府支援プログラムや持続可能性プログラムにも参加しており、エネルギー効率の高い先進的な材料処理におけるイノベーションを可能にしています。この競争の激しい環境における戦略的ポジショニングは、グローバルなパートナーとの連携や、クリーンエネルギーおよびバッテリーアプリケーションの多様化によっても強化されています。

日本の主要物理蒸着メーカー

- ULVAC, Inc. (Chigasaki)

- Tokyo Electron Limited (Tokyo)

- Canon Tokki Corporation (Niigata)

- Kokusai Electric Corporation (Tokyo)

- Shinko Seiki Co., Ltd. (Nagaoka)

- Optical Coatings Japan (Yokohama)

- IHI Corporation (Tokyo)

- SCREEN Semiconductor Solutions Co., Ltd. (Kyoto)

- ShinMaywa Industries, Ltd. (Hyogo)

- Nissin Seigyo Co., Ltd. (Chigasaki)

以下は、日本の物理蒸着市場における各企業のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年2月、ULVAC, Inc.は、最新の真空蒸着技術を駆使し、金属箔にリチウム極薄膜をコーティングするロールツーロール方式のEWL-030リチウム成膜装置を発表しました。この装置は、EVなどの次世代バッテリー生産を念頭に設計されており、真空状態での均一性、不純物の低減、高精度な成膜を実現しています。バッテリージャパン2025で発表されたこの装置は、アルバックが薄膜成膜プロセスの分野で既に実績のある技術を発展させたものであり、エネルギー貯蔵およびバッテリー構築における物理蒸着(PVD)技術の範囲を広げます。日本のNEDOグリーンイノベーションファンドの支援を受け、この装置は材料利用効率の向上、生産コストの削減、そして高水準の成膜技術における日本の地位強化を可能にし、アルバックを国内の新たなPVD市場における中心的プレーヤーの一社に押し上げます。

- 2025年2月、Kobe Steel, Ltd.は、燃料電池セパレータおよび水電解装置部品へのインラインPVDサービスの提供を通じて、他のPVDコーティング市場への参入を発表しました。この取り組みは、日本の産業用PVD能力とクリーンエネルギーへの取り組みと整合し、水素および燃料電池技術の需要増加に対応します。神戸製鋼所は、培ってきたPVDの専門知識を活用し、これらのコーティングサービスを年間数万個の部品に拡大し、量産ニーズに対応する意向です。この成長は、産業用PVDの用途が従来の電子機器および自動車産業を超えて拡大し、日本の先進製造業のエコシステムを強化し、エネルギー技術市場に持続可能なソリューションを提供していることを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針