当社の信頼できる顧客

日本のフォトニックセンサー市場調査、規模、傾向のハイライト(予測2026ー2035年)

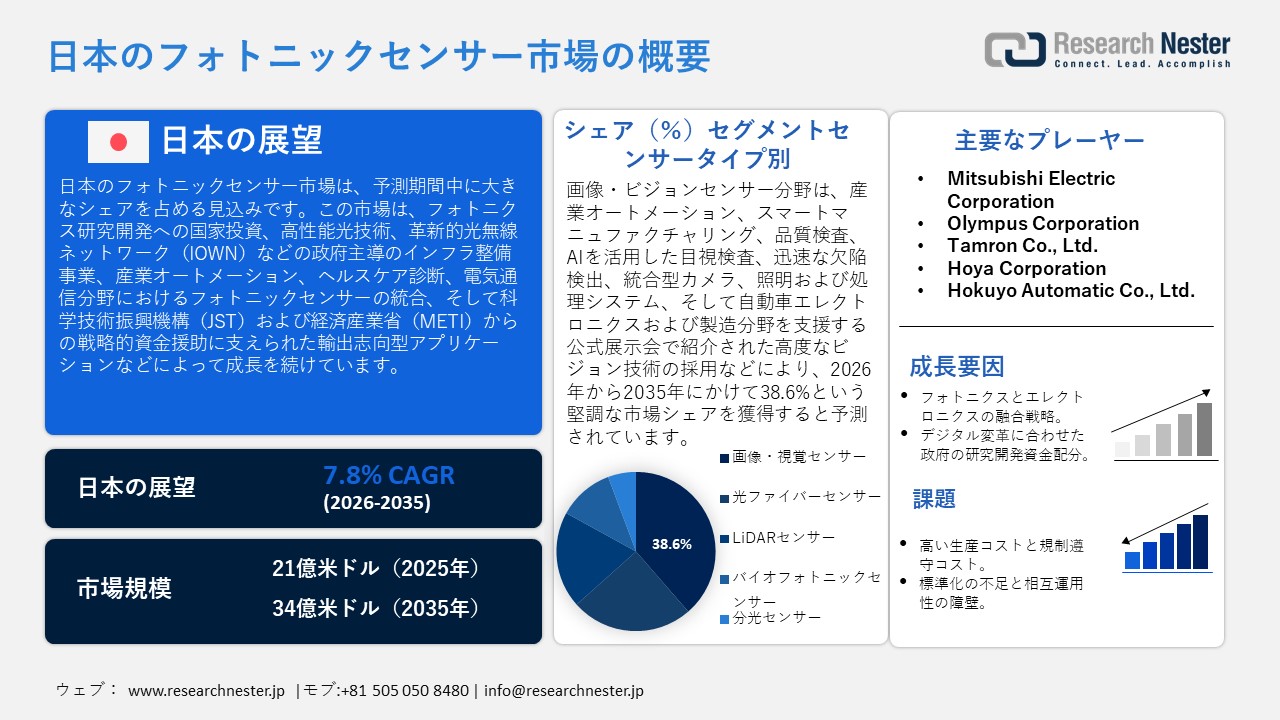

日本のフォトニックセンサー市場規模は、2025年には21億米ドルを超え、2035年末には34億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.8%で拡大します。2026年には、日本のフォトニックセンサー市場の業界規模は23億米ドルに達すると予測されています。

日本のフォトニックセンサー市場は、予測期間中に大幅な成長が見込まれており、その主な要因は、フォトニクス研究開発および高性能光技術への国家投資です。例えば、Hamamatsu Photonics K. K.は、医療、産業、科学機器関連のフォトダイオード、イメージセンサー、光電子増倍管を製造する日本の企業であり、政府支援のフォトニクス研究成果を国内外で使用される商用センサー製品へと転換しています。科学技術振興機構(JST)の戦略的創造研究推進事業(CREST)は、超高速・超高解像度光センサーや高度集積フォトニックコンピューティング研究など、革新的な光学・フォトニクス技術に関する戦略的な基礎研究イニシアチブを継続的に実施しており、これはフォトニックセンサー関連科学における明確な国家資金投入優先順位の表れです。これらの研究は、JSTの「革新的光学・フォトニクス」および「フォトニクスシナジー」研究に関する戦略的助成金として公表されており、フォトニックセンサー開発の基盤となる光センサーの研究開発に対する長期的な支援を示しています。

さらに、光通信とデジタルデータ伝送に重点を置いた国家インフラプロジェクトも存在します。政府の科学政策と通信戦略によって推進されている革新的光無線ネットワーク(IOWN)構想などがその例であり、日本がデータと通信の需要を支える光技術に関心を持っていることを示しています。これは、光ネットワーク機器に搭載されるフォトニックセンシング技術への需要を刺激するものです。例えば、NTT(Nippon Telegraph and Telephone Corporation)は、日本の通信大手企業であり、IOWN構想に積極的に取り組み、オール光通信インフラとフォトニクス技術を設計することで、日本全国に超高速データ伝送サービスと次世代ネットワークサービスを提供することを目指しています。加えて、フォトニクス関連技術は、日本の経済産業省(METI)の戦略的な半導体・デジタル産業政策枠組みにも含まれており、次世代デバイスや光部品の開発には、デジタル産業の競争力強化のための構成要素として、多額の予算支援が行われています。

日本のフォトニックセンサー市場のサプライチェーンは、重要な原材料や感光性半導体部品の輸出入、国内生産、高度な組み立てライン、精密光学機器の供給に依存しています。これらすべてが組み合わさることで、フォトニックセンサーシステムが安定的に生産されています。 2023年、日本は感光性半導体デバイスおよび太陽光発電関連製品を2,493,410.72千米ドル相当、総量10,216,400,000kg輸入しました。主な輸入元は中国(1,659,687.75千米ドル)とフィリピン(205,317.14千米ドル)でした。一方、日本は2,610,385,040千米ドル相当、総量25,290,700,000個を輸出しました。主な輸出先は米国(815,660.13千米ドル)と香港(366,388.61千米ドル)でした。これらの貿易の流れは、フォトニックセンシングチップの安定供給を確保し、日本に光学検出部品を世界中から供給するとともに、フォトニックセンサーエコシステム全体における国内の組み立て、輸出、技術規模の拡大を強化しています。

さらに、光学・フォトニクスは、日本の戦略的国際共同研究プログラム(SICORP)における重点研究分野であり、日本の学術機関や産業界グループが共同でプロジェクト開発に取り組んでいます。例えば、ドイツのパートナーと共同で小型全有機近赤外分光センサーシステムを開発したり、光センサー、計測技術、光学部品の開発を行ったりしています。こうした共同研究開発は、フォトニックセンサーの中核技術開発を加速させ、革新的な光センシングソリューションの開発と商業化における日本の能力を高め、国内フォトニックセンサー市場の発展を促進する上で直接的な影響を与えています。

2023年における日本の感光性半導体デバイス、太陽電池の国別輸入額

|

日本 |

パートナー国 |

輸入価値(米ドル) |

数量(個) |

|

中国 |

1,659,687.75千米ドル |

3,331,160,000 |

|

|

フィリピン |

205,317.14千米ドル |

75,920,900 |

|

|

その他のアジア |

175,072.79千米ドル |

3,746,050,000 |

|

|

マレーシア |

113,524.07千米ドル |

1,208,890,000 |

|

|

イタリア |

81,274.52千米ドル |

15,543,100 |

|

|

タイ |

69,678.02千米ドル |

782,469,000 |

2023年における日本の感光性半導体デバイス、太陽電池の国別輸出額

|

日本 |

目的国 |

輸出価値(米ドル) |

数量(個) |

|

中国 |

815,660.13千米ドル |

7,061,980,000 |

|

|

香港、中国 |

366,388.61千米ドル |

1,945,140,000 |

|

|

アメリカ合衆国 |

363,716.54千米ドル |

2,456,440,000 |

|

|

タイ |

183,370.08千米ドル |

3,714,950,000 |

|

|

ドイツ |

134,312.84千米ドル |

224,102,000 |

|

|

その他のアジア |

120,006.52千米ドル |

2,827,420,000 |

日本のフォトニックセンサー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

21億米ドル |

|

予測年市場規模(2026年) |

23億米ドル |

|

予測年市場規模(2035年) |

34億米ドル |

|

地域範囲 |

|

日本のフォトニックセンサー市場 – 地域分析

日本のフォトニックセンサー市場は、日本経済においてより戦略的な要素となり、自動化、高度製造、通信、ヘルスケアインフラ、そしてより包括的なデジタルトランスフォーメーション目標の実現を可能にしています。例えば、Panasonic Holdings Corporation は、優れた色再現性と分光機能を持つ高機能有機光導電膜(OPF)CMOSイメージセンサー技術を開発しており、日本のフォトニックセンサーエコシステムにおける産業オートメーション、画像処理、および民生用途における可視光スペクトル観測用イメージセンサー分野における同社の革新性を示しています。光信号を検出してデータに変換するフォトニックセンシング技術は、産業の重要な分野における測定精度、品質管理、リアルタイム分析を可能にし、物理空間とデジタル空間を統合して社会課題を解決するという日本の公式政策であるSociety 5.0の国家優先事項に合致しています。

フォトニックセンサーは、日本の産業オートメーション、自動車およびADAS、ヘルスケア診断、電気通信インフラ、民生用電子機器、環境モニタリングなど、主要な用途で活用されています。例えば、モーション検知、スマート照明、セキュリティシステム向けに焦電型赤外線センサーや光センサーを提供する村田製作所は、工場やビルで自動制御やエネルギー効率化を実現し、日本の製造業および民生用電子機器エコシステムにおける環境モニタリングを可能にしています。同様に、Renesas Electronics は、自動車ディスプレイ、医療機器、産業機器に用いられる環境光センサーや光センサーを設計しており、可視光を正確なデジタル信号に変換することで、日本の様々な技術分野における安全システム、エネルギー効率の高い電子機器、正確な診断を支援しています。フォトニクスが将来の通信において果たす可能性のある役割は、国立情報学研究所(NII)がNTTおよFujitsuと共同で行った1.2Tbps光伝送フィールドテストなど、高速光ネットワーク実験によって実証されており、フォトニックコンポーネントの限界を押し広げています。

主要なクラスターは、光学研究開発および展示会の面では東京と神奈川(横浜)、センサー製造の面では浜松市、材料および光学イノベーションを支援する研究施設の面ではつくば市に集中しています。東京は、研究機関、業界の本社、そしてフォトニクスと高精度光学技術を支えるイノベーションエコシステムが集中しているため、日本のフォトニックセンサー市場における最大のハブになりつつあります。市内の主要なフォトニクス研究開発センターには、経済産業省(METI)が資金提供する研究機関である産業技術総合研究所(AIST)があり、シリコンフォトニクスやセンサー応用を目的とした集積光回路に向けて、フォトニクスとエレクトロニクスの統合に重点を置いている。

さらに、東京のイノベーション環境は、国際的なスタートアップ企業や、単一光子感度を持つ光検出・イメージング技術の革新に焦点を当てたSusHi Tech Tokyo 2025のような国際会議を惹きつけており、これらの技術はロボット工学、自動化、工場ビジョンシステムにとって魅力的なものです。日本の経済・技術の中心地である東京は、金融、学術、企業ネットワークの恩恵を大きく受けており、産業オートメーション、家電、通信業界における最新の光センサーの普及を加速させ、国内の光センサー市場における主要な成長牽引役としての地位を確固たるものにしています。

また、日本の国際共同研究活動は、最先端の光技術の共同研究開発や国境を越えたイノベーションを通じて、光センサー市場の発展に貢献しています。これらの提携は、技術の商業化を加速させ、日本のフォトニクスシステムを強化するのに役立っています。例えば、日本の沖電気工業(OKI)とドイツのフラウンホーファー・ハインリッヒ・ヘルツ研究所(HHI)は、光センサーや通信モジュールなどの超小型高性能フォトニクス技術を開発するため、5年間の共同研究契約を締結しました。この提携は、OKIのシリコンフォトニクス技術とフラウンホーファーHHIの最先端ハイブリッドフォトニック集積技術を組み合わせ、インフラ監視、ヘルスケア、通信ニーズに対応する小型光センサーモジュールの開発を目指しています。

同様に、山形大学とIto Electronic の日本人研究者は、科学技術振興機構(JST)の戦略的国際共同研究プログラム(SICORP)の下、ドイツのドレスデン工科大学およびSenorics GmbHの研究者と共同で、小型近赤外(NIR)分光分析装置の研究開発に取り組んでいます。このプロジェクトは、日本のNIR光源とドイツの有機NIR分光センサーを融合させたもので、センシングや分析に役立つ光検出器技術を強化するものです。近年の動向は、自動車用LiDAR、精密産業検査、光ネットワーク容量、健康モニタリングセンサーなどにおける光センサーの利用拡大を反映しており、2035年までにデジタルレジリエンス、イノベーション、グローバル競争力の促進を目指す政府戦略によって、さらなる成長が見込まれています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- フォトニックセンサー調達に割り当てられた収益の割合

- フォトニックセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi High‑Tech Corporation

- 消費単位(量)

- フォトニックセンサー調達に割り当てられた収益の割合

- フォトニックセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shimadzu Corporation

- 消費単位(量)

- フォトニックセンサー調達に割り当てられた収益の割合

- フォトニックセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Steel Corporation

- 消費単位(量)

- フォトニックセンサー調達に割り当てられた収益の割合

- フォトニックセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JEOL Ltd.

- 消費単位(量)

- フォトニックセンサー調達に割り当てられた収益の割合

- フォトニックセンサーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のフォトニックセンサー市場:成長要因と課題

日本のフォトニックセンサー市場の成長要因ー

- フォトニクス・エレクトロニクス融合戦略:半導体製造におけるフォトニックセンサーとエレクトロニクスの融合は、次世代回路に組み込まれる集積型光検出コンポーネントの需要創出を通じて、日本のフォトニックセンサー市場の需要を喚起しています。高速フォトニクス集積、チップレットパッケージング、光インターコネクトは、データ伝送と処理効率の向上の中核を成しており、そのためフォトニックセンサーはハイエンドコンピューティング、データセンター、人工知能にとって不可欠です。例えば、Advanced Photonics Inc.は、大規模集積回路向け光インターコネクト技術を設計しており、より高速な情報伝送と帯域幅の拡大を可能にし、日本の高度コンピューティング、人工知能、データセンターにおけるチップレットパッケージングと高速フォトニクス集積をサポートしています。この組み合わせにより、産業、自動車、通信分野における高精度フォトニックセンシングモジュールの利用が拡大しています。

さらに、経済産業省(METI)の公式報告書によると、日本では半導体再生戦略において、次世代半導体システムの光インターコネクトやチップレットパッケージングといったフォトニクス・エレクトロニクス融合技術が研究開発の重点分野として位置づけられていることが明らかになっています。これらのプログラムは、システムの性能向上、省エネルギー化、そしてフォトニクスベース回路における業界リーダーシップの確立を目指しています。

- 政府の研究開発資金とデジタル変革との連携:日本政府は、幅広いデジタルインフラとコンピューティング技術に資金を投入しており、特に高速光データネットワークやAI搭載半導体回路において、国内のフォトニックセンサー需要を刺激しています。光技術への投資は、フォトニクスベース機器における光技術の利用を加速させ、より高い効率性、小型化、高精度な感度を実現し、データセンター、エッジコンピューティング、産業オートメーションの一部となっています。例えば、沖電気工業はシリコンフォトニクスをベースとした超小型フォトニック集積回路を開発しました。これにより、低消費電力で高効率な光センシングと通信が可能になり、小型化と高速データ処理、そして日本の高度コンピューティングおよびデータセンターインフラにおけるAIアプリケーションを実現しています。

これは、半導体製造および回路用途におけるフォトニックセンサーの利用に直接的な刺激効果をもたらしています。経済産業省が提唱するデジタル変革(DX)戦略は、日本の次世代コンピューティング、フォトニクス、光技術の研究開発を支援することを目的としています。この政策は、デジタルインフラの改革として、日本における高速データ処理、人工知能、画像認識システムの開発に重点を置き、高度に発達した半導体回路向けフォトニックセンサーの革新を目指している。

当社の日本のフォトニックセンサー市場調査によると、以下はこの市場の課題です。

- 高い製造コストと規制遵守コスト:日本のフォトニックセンサー市場は、高い製造コストと規制遵守コストという課題に直面しています。フォトニックセンサーの製造には、高価な光学材料、精密工学、複雑な組み立てが必要であり、多額の資金を要します。製造以外にも、日本の高い安全基準、品質基準、環境基準への準拠も追加コストとなります。こうした規制要件は、産業、医療、自動車分野における用途における試験、認証、文書作成に影響を与え、製品を市場に投入するまでの時間を長期化させ、コストを増加させています。イノベーションに投入できる資金が限られている中小企業(SMEs)にとって、こうした累積的な費用負担は、資金力のある大手企業との競争を困難にしています。そのため、市場は高価格と規制負担によって阻害され、様々な産業におけるフォトニックセンサーの利用が制限されています。

- 標準化の遅れと相互運用性の障壁:日本のフォトニックセンサー市場における課題の一つは、広く採用されている標準規格が存在しないこと、そして異なるアプリケーション間の相互運用性が低いことです。フォトニックセンサーには、光ファイバー、LiDAR、画像システムなど、様々な技術が含まれており、それぞれ独自の技術仕様と試験ガイドラインを持っています。標準化の欠如により、メーカーは様々な産業や国際市場において、様々な検証およびコンプライアンスプロセスを繰り返さざるを得ず、開発期間の長期化と運用コストの増加につながっています。こうした断片化は、既存の産業システムとの統合を困難にし、分野横断的な導入を制限しています。規制および性能基準のばらつきは、製品発売の遅延、新しいソリューションへの投資意欲の低下、そして競争力の低下につながります。特に、標準化された性能および認証システムが市場参入の条件となることが多い国際市場においては、この傾向が顕著です。

この市場の主要な成長要因のいくつかを理解します。

日本のフォトニックセンサー市場のセグメンテーション

センサータイプ別(光ファイバーセンサー、画像・ビジョンセンサー、LiDARセンサー、バイオフォトニックセンサー、分光センサー)

画像・ビジョンセンサー分野は、産業オートメーション、製品品質検査、スマート生産システムへの応用により、2035年までの予測期間において38.6%という最大の収益シェアで成長すると予測されています。例えば、Keyence CorporationのIV4シリーズのようなAI搭載画像センサーは、内蔵カメラ、照明、処理機能を備え、高速かつ安定した画像検査を実現し、日本のフォトニックセンサー市場におけるビジョンセンサー技術の幅広い普及を促進しています。センサーメーカーの優位性や、光学センサー、カメラ部品、分析・測定カメラなどを展示する日本の「Sensor & Imaging EXPO」のような展示会からも、ビジョンセンサー技術に対する業界の需要の高さがうかがえます。例えば、ccが日本で開発・製造したFHシリーズビジョンシステムは、カメラセンサーと高解像度画像センサー、AIベースの検査機器を組み合わせることで、自動車製造や電子機器製造などの生産ラインにおける精密な品質検査を可能にし、産業オートメーションにおけるカメラ部品と光検出システムの重要性を示しています。これらの公式な発表や業界展示は、画像・ビジョンセンサーが日本の複数の産業におけるフォトニックセンサー導入活動を牽引する戦略的な価値を持っていることを示しています。

波長範囲別(紫外線、可視光、近赤外線、中赤外線)

可視光領域は、産業オートメーション、家電製品、監視用途に用いられる光学カメラ、画像キャプチャシステム、画像検査技術の一部であるため、2026年から2035年までの予測期間において35.4%の市場シェアで大幅に成長すると予想されています。例えば、Sony Semiconductor Solutions Corporationは、車載カメラの光学画像性能を向上させるためにMIPI A-PHYインターフェースを統合した、業界初の新型CMOSイメージセンサーを発表しました。これは、日本の産業および自動車分野における可視光フォトニックセンサーの導入の必要性を示しています。業界で使用されている多くの光学センサーやカメラ部品は、日本の公式技術貿易データに記載されているように、「Sensor and Imaging EXPO」で展示されており、画像処理や品質管理における可視光領域の光検出の普及を反映しています。さらに、物理環境とデジタル環境の統合という概念は、科学技術イノベーション政策に明記されているデジタル変革とSociety 5.0への国家的な注目に起因しており、可視光スペクトルにおける光センサーに大きく依存する高度な画像システムの利用を支援しています。こうした政府主導のプログラムは、デジタルインフラと光検出システムを結びつけることで、可視光センサーの需要を確固たるものにしています。

日本のフォトニックセンサー市場に関する当社の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

波長範囲別 |

|

|

最終用途産業別 |

|

日本のフォトニックセンサー市場を席巻する企業:

日本のフォトニックセンサー市場は競争が激しく、光学分野における長年の実績、精密な製造技術、そしてエレクトロニクスとの統合といった国内の強みがその原動力となっています。Hamamatsu Photonics やKeyence Corporationは、イメージング、産業検査、科学用途など多岐にわたる光センサー製品ラインナップを展開し、世界市場で確固たる地位を築いています。さらに、Renesas Electronics やOmronは、自動車や産業オートメーション機器、IoTシステムにフォトニック検出技術を提供しています。Canon、Mitsubishi Electric、Olympusといった大手電機メーカーも、高度なイメージング技術とフォトニクス技術を活用し、ヘルスケアや通信分野におけるセンサーアプリケーションを拡大しています。加えて、Tamron、HOYA、Hokuyo Automatic といった中小の専門企業もこのエコシステムの一員として、光学部品やレーザーセンシング技術を提供し、世界のフォトニックセンサーバリューチェーンにおける日本の地位向上に貢献しています。

日本のフォトニックセンサー市場における主要プレーヤーは次のとおりです。

- Hamamatsu Photonics K.K. (Hamamatsu)

- Keyence Corporation (Osaka)

- Renesas Electronics Corporation (Tokyo)

- Omron Corporation (Kyoto)

- Canon Inc. (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Olympus Corporation (Hachioji)

- Tamron Co., Ltd. (Saitama)

- Hoya Corporation (Tokyo)

- Hokuyo Automatic Co., Ltd. (Osaka)

以下は、日本のフォトニックセンサー市場における各企業について網羅されている項目です。

- 企業概要

- 事業戦略

- 主要製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年8月、Hamamatsu Photonics は、近赤外分光測定向けに設計された、小型・非冷却型InGaAsリニアイメージセンサーの新シリーズ「G1682xシリーズ」を発表しました。このシリーズは、熱電冷却を必要とせず、フォトダイオードアレイとCMOS回路で構成されており、0.9~2.1μmのスペクトル範囲で高い感度を実現し、超低消費電力とリアルタイム動作を可能にします。マルチチャンネル機能により同時データ取得が可能となり、産業プロセス監視、品質管理、研究開発における効率向上に貢献します。G1682xシリーズは、冷却の必要性をなくし、暗電流ノイズを最小限に抑えることで、自動化、材料検査、OEM市場におけるより高精度で強力な光センシングを実現し、日本の製造業および科学分野における次世代フォトニックセンサーへの高まるニーズに応えます。

- 2025年4月、TDK Corporationは、世界初のスピンフォトディテクターを発表しました。これは、標準的な半導体フォトディテクターの10倍以上速い20ピコ秒という超高速で光を検出できる光スピン変換素子です。日本の日本大学が開発したこの技術は、光、電子、磁気の技術を融合させることで、近赤外光と可視光の両方で高速な光電変換を可能にします。この革新的な技術は、AIシステム、データセンター、次世代光通信インフラにおけるデータ転送速度と消費電力に関する主要な課題を解決します。スピンフォトディテクターは、高速性と広帯域スペクトル応答性を兼ね備えたフォトニックセンサー技術における画期的なイノベーションであり、国内外市場における高性能コンピューティングとセンシングを変革する可能性を秘めています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針