当社の信頼できる顧客

日本のサービスとしてのソフトウェア(SaaS)市場調査、規模、傾向のハイライト(予測2026ー2035年)

日本のサービスとしてのソフトウェア(SaaS)市場規模は、2025年には124億米ドルを超え、2035年末には451億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 13.8%で拡大します。2026年には、日本のサービスとしてのソフトウェア(SaaS)市場の業界規模は141億米ドルに達すると予測されています。

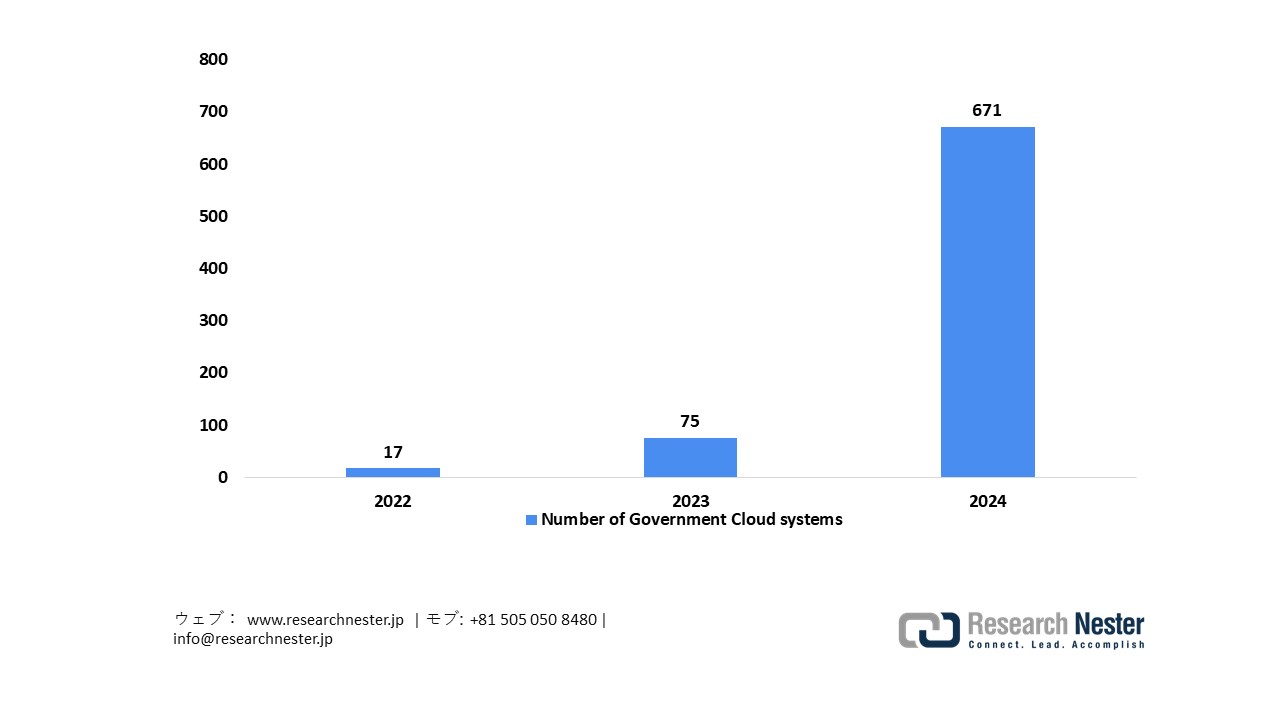

日本のサービスとしてのソフトウェア(SaaS)市場は、企業のデジタルトランスフォーメーション、クラウド技術の導入、政府支援のスマートシティプロジェクト、人工知能(AI)の統合、スケーラブルなワークフロー自動化の必要性、そして様々な分野における旧式ITシステムの近代化によって推進されています。IDC Japanは、国内クラウドサービス市場は2025年までに17.4%拡大すると予測されており、重要なビジネス機能、コラボレーション、リモートワークのためのSaaS導入の増加を示唆しています。この成長を牽引する重要な要因は、政府主導の旺盛な需要です。デジタル庁は、デジタル社会推進重点計画の一環としてクラウド・バイ・デフォルト政策を制定し、旧式で孤立したシステムを共有型でスケーラブルなクラウドインフラに置き換えることを推奨しています。その結果、ガバメントクラウドを利用する情報システム数は、2023年8月の75システムから2024年8月には671システムへと急増し、前年比795%増という驚異的な増加を記録しました。これは、公共部門におけるクラウドサービスへの移行が加速していることを示しています。さらに、デジタル庁は、305を超える技術基準およびセキュリティ基準を満たすクラウドベンダーの認定リストを維持しており、信頼性、サービス品質、そしてSaaS型導入の適合性を高めています。

政府部門におけるクラウド技術の導入は目覚ましいペースで成長を続けており、ガバメントクラウドの導入数は2024年8月の671システムから2025年2月には2,918システムへと増加しました。これは、1年足らずで335%という大幅な増加です。このような増加は、IT環境の標準化、サイバーセキュリティ対策の強化、そしてデジタル公共サービスの柔軟な提供を促進するという戦略的政策の成果を示しています。さらに、デジタル庁は、厳格なベンチマーク基準(セキュリティ、信頼性、相互運用性に関する約330項目)に準拠したクラウドベンダーの認定リストを維持することで、政府アプリケーションにおけるSaaS型実装の信頼性と品質を強化しています。これらの政策枠組みは、日本のSociety 5.0およびDX推進の取り組みと連携し、ビジネス分野と公共サービス分野の両方でクラウドとSaaSの導入を促進し、業務効率の向上、サイバーセキュリティ対策の強化、そしてグローバル競争力の強化に貢献します。

日本のサービスとしてのソフトウェア(SaaS)市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.8% |

|

基準年市場規模(2025年) |

124億米ドル |

|

予測年市場規模(2026年) |

141億米ドル |

|

予測年市場規模(2035年) |

451億米ドル |

|

地域範囲 |

|

日本のサービスとしてのソフトウェア(SaaS)市場 – 地域分析

日本のサービスとしてのソフトウェア(SaaS)産業:地域的範囲

日本のサービスとしてのソフトウェア(SaaS)市場は、様々な分野におけるデジタルトランスフォーメーションの促進、効率性、拡張性の向上、そしてイノベーションの促進に不可欠です。クラウドベースのERP、CRM、HRソリューション、フィンテック、ヘルスケア、eコマースプラットフォームといったアプリケーションが存在します。Society 5.0や経済産業省のデジタルプラットフォーム政策といった政府の取り組みは、透明性、競争力、そして普及を促進し、SaaSを日本のデジタル経済の基盤として確立しています。

東京は、重点的なデジタルトランスフォーメーションの取り組みによって、2035年までに日本のSaaS市場を席巻すると予想されています。スマート東京構想の一環として、東京都は2023年にGovTechTokyoを導入し、8億円を計上し、自治体横断的なデジタルトランスフォーメーションを推進するために50人のデジタルスペシャリストを雇用しました。育児支援業務の完了率が7%から71%に向上するなど、顕著な効率性の向上が、その具体的な効果を際立たせています。GovTechTokyo Partnersの人材プールは、62の自治体から310人以上の専門家で構成されています。さらに、東京データプラットフォーム(TDPF)は、官公庁、学界、産業界間の安全なデータ共有を促進し、5つのデータ駆動型プロジェクトを支援しています。インフラ、オープンデータ、そして人材へのこれらの投資は、SaaSの成長とイノベーションのための強固な基盤を構築します。

大阪は、積極的なデジタルトランスフォーメーションとスマートシティデータイニシアチブの推進により、2035年までに日本のSaaS市場をリードすると予測されています。2024年3月28日に開設された大阪オープンデータプラットフォーム(ODPO)は、構造化データカタログを一元化し、開発者、SaaSプロバイダー、そして分析アプリケーションにAPIとGUIアクセスを提供します。ODPOは、地方自治体や民間セクターから収集したデータを集約し、イノベーションのためのシームレスで標準化されたアクセスを実現します。GovTech大阪は、自治体間の連携と共同調達を促進し、大阪市のシステム近代化計画は、100を超えるレガシーシステムのクラウド/SaaS移行を目指しています。データインフラ、オープンアクセス、そして近代化へのこれらの投資は、官公庁や地域企業におけるSaaS導入を加速させています。

-Market-Overview_1769602365.jpg)

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- Sony Group Corporation

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- SoftBank Group

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- Rakuten Group

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- Mitsubishi Corporation

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- Hitachi Ltd.

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- Panasonic Holdings

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- NTT Group

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- ANA Holdings

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

- Fast Retailing

- 消費単位(量)

- サービスとしてのソフトウェア(SaaS)調達に割り当てられた収益の割合

- サービスとしてのソフトウェア(SaaS)への支出 - 米ドル価値

日本のサービスとしてのソフトウェア(SaaS)市場:成長要因と課題

日本のサービスとしてのソフトウェア(SaaS)市場の成長要因ー

- 政府クラウドの導入と標準化がマルチクラウド統合を加速:市場の成長は、日本政府が公共ITシステムにおける標準化されたマルチクラウド統合を強化するガバメントクラウドを迅速に導入したことが牽引しています。同時に、ガバメントソリューションサービス(GSS)の導入はわずか1年で5省庁から10省庁に拡大し、2023年7月時点で100%増加しました。これらの目に見える進歩は、政府機関全体における迅速な相互運用性、集中化されたインフラストラクチャ共有、そしてスケーラブルなマルチクラウドの利用を裏付けています。

日本政府のクラウドおよびインフラ共同調達指標

出典: digital.go.jp

- 電子商取引のデジタル化は、中小企業向けサービスとしてのソフトウェアソリューションの需要増加を促進しています: 経済産業省の公式統計が示すように、市場の成長は日本国内の電子商取引環境の継続的な発展に牽引されています。2024年には、BtoC 電子商取引市場は前年比5.1%増の26.1兆円に達し、BtoB 電子商取引セクターは前年比10.6%増の514.4兆円に達すると予想されています。オンラインコマースの持続的な成長は、小売・電子商取引を行う中小企業が、デジタルビジネスの機会を捉えるため、注文管理、決済処理、顧客エンゲージメント強化のためのサービスとしてのソフトウェアプラットフォームを導入する動機となっています。

日本のBtoC EC市場規模の推移

|

会計年度 |

BtoC EC市場規模(全体)百万円 |

|

2020年 |

192,779百万円 |

|

2021年 |

206,950百万円 |

|

2022年 |

227,449百万円 |

|

2023年 |

248,435百万円 |

|

2024年 |

261,225百万円 |

出典: METI

当社の日本のサービスとしてのソフトウェア(SaaS)市場調査によると、以下はこの市場の課題です。

- レガシーITの近代化と組織の複雑性:日本のサービスとしてのソフトウェア市場特有の大きな課題は、レガシーシステムの広範な存在です。これらのカスタマイズされたオンプレミスシステムは、大企業や公共機関に深く統合されています。多くの組織が長年にわたりベンダー固有のフレームワークとカスタムワークフローに依存しているため、標準化されたサービスとしてのソフトウェアプラットフォームへの移行は技術的にも組織的にも複雑化しています。さらに、合意形成に基づく意思決定と多層的な承認プロセスは、IT近代化の取り組みを阻害することが多く、明らかな効率性とコストメリットを考慮しても、販売サイクルの長期化やサービスとしてのソフトウェアの広範な導入の先送りにつながっています。

- データガバナンス、セキュリティへの期待、ローカリゼーション要件:日本のサービスとしてのソフトウェア市場では、特に政府機関や重要なセクターにおいて、データセキュリティ、システムの信頼性、規制遵守に関する要求が高まっています。組織は厳格なデータレジデンシー要件、包括的なセキュリティドキュメント、そして地域基準への準拠を求めることが多く、SaaSプロバイダーにとっての実装の複雑さを高めています。さらに、日本語インターフェース、現地サポート、そしてカスタマイズされたコンプライアンスレポートへの強いこだわりは、ローカリゼーション費用を増大させます。これらの要素は、特に日本市場への参入を目指す国際的なSaaSベンダーにとって、迅速な導入と拡張性を阻害する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のサービスとしてのソフトウェア(SaaS)市場のセグメンテーション

展開別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)

パブリッククラウドは、2035年までに日本のSaaS市場における収益シェアの70.1%を占めると予測されています。この成長は、様々な業界で急速に進むデジタルトランスフォーメーション、クラウドインフラストラクチャが提供するスケーラブルなコスト効率、そして柔軟なSaaS導入モデルを支えるリモートワーク、アナリティクス、データドリブンな運用への需要の高まりによって促進されています。日本企業の事例は、パブリッククラウドサービスの導入に伴う具体的なメリットを裏付けています。ダイソー工業は、BIワークロードをAWSに移行することで、年間約1,600万円の運用コスト削減を達成しました。同時に、約200人のアナリティクスユーザーに対応し、クラウドベースのPOSデータ処理を通じて約76,000点のSKUを一元管理しています。Fujitsu Generalは、AWS IoT Coreへの移行後、IoTデバイスの接続数が250%増加し、月間コンピューティングコストが60%削減されました。さらに、IoTプラットフォームの開発サイクルは2~6か月短縮され、パブリッククラウドソリューションの導入によって運用と効率性が向上したことが明らかになりました。

エンタープライズ規模別(大エンタープライズと中小エンタープライズ)

大規模なデジタルトランスフォーメーション(DX)の取り組みや、企業のクラウドとデータの活用を促進する政府推奨の認証フレームワークの普及により、大企業は2035年までに日本のSaaS市場で大きな収益シェアを獲得すると予想されています。デジタルガバナンス・コードに基づき経済産業省が設立した日本のDX認証制度では、体系的なDXの実践が認められた有力企業を含む100社以上の認定事業者を公式DXポータルで公開しています。さらに、経済産業省は、企業のデジタル化におけるリーダーシップを示すため、優れた企業をDXプラチナおよびDX銘柄として認定しています。これらの政府検証済みの指標は、スケーラブルなITインフラ、効果的なガバナンス、そしてデータドリブンな経営のためにSaaSを活用する大企業が、日本のSaaS市場の成長と競争力強化において重要な役割を担っていることを示しています。

当社の日本のサービスとしてのソフトウェア(SaaS)市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

展開別 |

|

|

エンタープライズ規模別 |

|

|

サービスモデル別 |

|

|

アプリケーション別 |

|

|

垂直別 |

|

|

エンドユーザー別 |

|

日本のサービスとしてのソフトウェア(SaaS)市場を席巻する企業:

日本のサービスとしてのソフトウェア(SaaS)市場参加者は、クラウドネイティブ・プラットフォーム、AIを活用した分析、IoT統合、サイバーセキュリティ対策、ビッグデータ・ソリューションを活用することで成長を遂げています。スケーラビリティ、自動化、デジタルトランスフォーメーションへの注力は、Society 5.0をはじめとする政府の取り組みとも整合しています。これらのテクノロジーは、企業のイノベーション、業務の最適化、顧客中心のサービス提供を可能にし、SaaS導入における世界のリーダーとしての日本の地位を確固たるものにしています。以下は、日本のSaaS市場で活動する主要企業の一覧です。

日本のサービスとしてのソフトウェア(SaaS)市場における主要プレーヤーは以下のとおりです。

- Fujitsu Ltd. (Tokyo)

- NEC Corporation (Tokyo)

- NTT Data Corporation (Tokyo)

- Rakuten Group (Tokyo)

- SoftBank Group (Tokyo)

- Hitachi Ltd. (Tokyo)

- Sony Group Corporation (Tokyo)

- Panasonic Holdings (Osaka)

- Mitsubishi Corporation (Tokyo)

- CyberAgent Inc. (Tokyo)

以下は、日本のサービスとしてのソフトウェア(SaaS)市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、NECは世界的なSaaSプロバイダーであるCSGを約29億米ドルで買収することを発表しました。この戦略的買収は、NECのデジタルトランスフォーメーションにおける役割を強化し、様々な分野にわたるSaaSの提供を拡大するものです。この買収により、NECは次世代のクラウドベースのイノベーションを提供する能力が向上し、グローバルSaaS市場における競争力が強化されます。

- 2025年2月、Fujitsuは、安全で適応性の高い企業データ管理を実現するクラウドサービス「Generative AI Platform」の導入を発表しました。このSaaSソリューションは、生成型AIを組み込んでおり、ブレインストーミング、議事録作成、コード開発の自動化など、様々な分野で生産性を向上させます。このプラットフォームは、データのプライバシーを重視しつつ使いやすさを維持しており、FujitsuのSaaS事業の成長における大きな前進となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針