当社の信頼できる顧客

日本の経口ジェネリック医薬品市場調査、規模、傾向のハイライト(予測2026ー2035年)

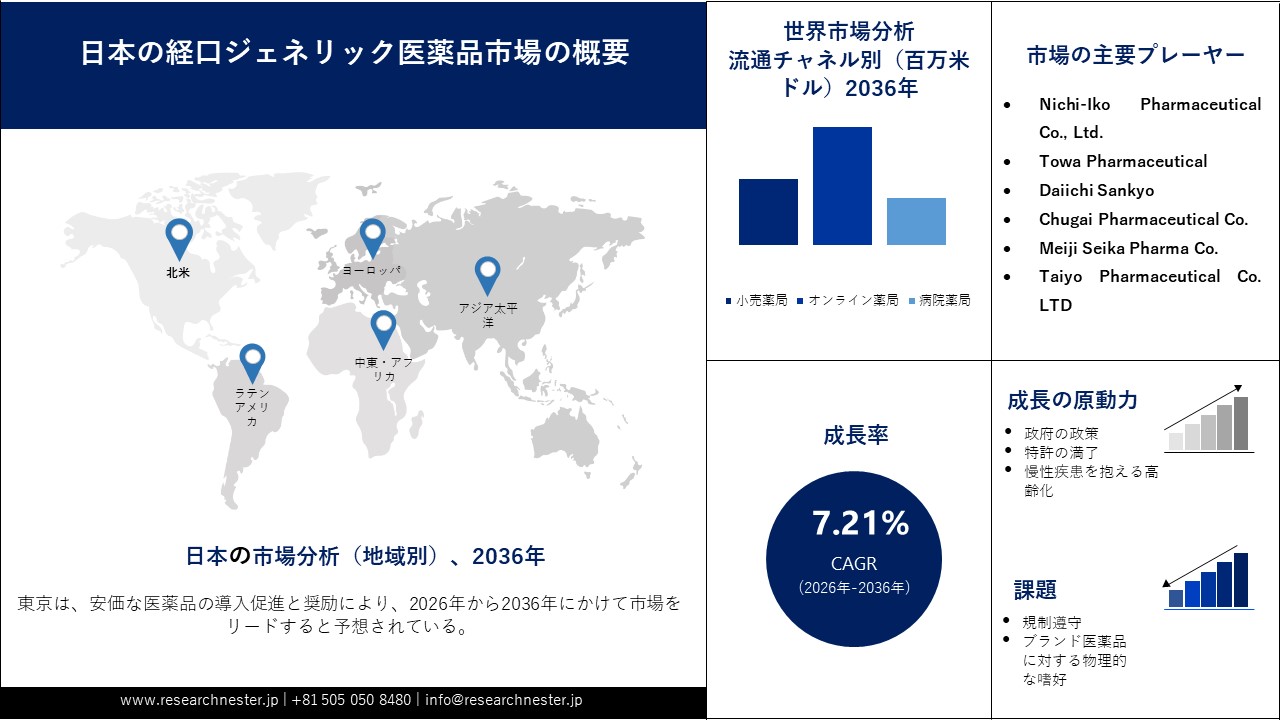

日本の経口ジェネリック医薬品市場規模は、2025年には18.05百万米ドルを超え、2036年末には38.86百万米ドルに達すると推定されています。2026―2036年の予測期間中は、年平均成長率(CAGR) 7.21% で拡大します。2026年には、日本の経口ジェネリック医薬品市場の業界規模は19.38百万米ドルに達すると予測されています。

日本の経口ジェネリック医薬品市場は、国の医療政策の優先事項に沿った厳格な品質・安全基準によって支えられています。地方自治体は、高齢化が進む日本の医療費削減のため、ジェネリック医薬品の利用率を80%にすることを目標としています。規制当局は、特許満了後もジェネリック医薬品の申請を可能としており、これにより複数の競合企業の参入が促進され、市場競争が激化しています。さらに、政府は、高額な特許薬に代わる生物学的同等性を持つジェネリック医薬品の普及を促進することで、必須医薬品の価格を補助しています。この戦略により、医療費の運用コストが大幅に削減されるとともに、すべての国民が重要な治療にアクセスしやすくなりました。

日本の経口ジェネリック医薬品市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2036年 |

|

CAGR |

7.21% |

|

基準年市場規模(2025年) |

18.05百万米ドル |

|

予測年市場規模(2026年) |

19.38百万米ドル |

|

予測年市場規模(2036年) |

38.86百万米ドルに |

日本の経口ジェネリック医薬品市場 – 地域分析

日本の経口ジェネリック医薬品市場の地域分析:

東京市場インサイト

東京の経口ジェネリック医薬品市場は、高齢化が進む人口増加と高度な医療インフラを背景に急速に成長しています。高齢者層における慢性疾患や神経疾患の罹患率の高さが、手頃な価格のジェネリック医薬品への継続的な需要を牽引しています。ジェネリック医薬品の普及を促進する政府の取り組みに加え、活発な病院ネットワークや医師の啓発活動も、市場浸透をさらに加速させています。多数の医薬品販売業者と確立されたサプライチェーンの存在は、ジェネリック医薬品のタイムリーな供給を保証しています。さらに、東京の公立・私立医療機関は、費用対効果の高い治療をますます重視しており、市場の継続的な拡大を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

大阪市場インサイト

大阪では、高齢化の進展と慢性疾患の罹患率の上昇に伴う医療ニーズの高まりにより、経口ジェネリック医薬品市場が拡大しています。 OECD経済調査によると、大阪の65歳以上の人口の割合は、1990年の27.2%から2021年には約27.7%に上昇し、2045年には36.2%に達すると予測されています。地方自治体のプログラムは、病院と外来の両方で費用対効果の高いジェネリック医薬品の処方を奨励しています。製薬会社と医療機関の緊密な連携は、ジェネリック医薬品の認知度と普及を促進しています。大阪の効率的な流通ネットワークと高度な物流は、都市部と郊外全体でジェネリック医薬品の入手性を確保しています。全体として、これらの要因が大阪の市場の着実な成長に貢献し、経口ジェネリック医薬品の重要な地域拠点となっています。

日本の経口ジェネリック医薬品市場:成長要因と課題

日本の経口ジェネリック医薬品市場:成長要因と課題

- 政府の政策と市場成長:日本政府は、規制、価格設定、そしてインセンティブに基づく政策を組み合わせることで、経口ジェネリック医薬品市場の拡大に重要な役割を果たしています。ジェネリック医薬品は、ブランド医薬品よりも大幅に低い価格で償還され、当初の価格上限は多くの場合、先発医薬品価格の50%以下に設定され、メーカー間の競争を促進しています。政策には、供給安定対策、不足品の報告義務、そして都道府県間での均一な普及を確保するための地域実施計画も含まれています。さらに、患者負担制度は、ブランド医薬品よりもジェネリック医薬品を選択するインセンティブを高めています。これらの取り組みは、医療費の削減だけでなく、重要な医薬品へのアクセスを向上させ、市場の持続的な成長を促進しています。

- 特許満了の影響:特許満了は、複数のメーカーが特許取得済みの医薬品の生物学的同等性を有する製品を製造できるようになるため、日本の経口ジェネリック医薬品市場における大きな推進力となっています。ブランド医薬品の特許が切れると、ジェネリック医薬品メーカーが市場に参入できるようになり、競争が激化し、価格が大幅に引き下げられます。このプロセスにより、高齢者層にとって必須医薬品へのアクセスが向上すると同時に、医療費も削減されます。日本では、特許切れ後のジェネリック医薬品の迅速な承認を支援する規制が整備されており、迅速な市場浸透が促進されます。その結果、特許切れは市場の成長を刺激するだけでなく、製薬業界におけるイノベーションとコスト効率の向上にもつながります。

- 高齢化と慢性疾患の増加:高齢者は、高血圧、糖尿病、心血管疾患、認知症など、長期の投薬を必要とする疾患にかかりやすい傾向があります。これらの慢性疾患治療におけるブランド医薬品の高額な費用は、手頃な価格のジェネリック医薬品への強い需要を生み出しています。ジェネリック医薬品の使用を促進する政府の取り組みと、患者のコスト意識が相まって、ジェネリック医薬品の普及はさらに加速しています。高齢者人口の増加が続く中、慢性疾患管理薬に対する継続的な需要は、経口ジェネリック医薬品市場の着実な成長を保証しています。

当社の日本の経口ジェネリック医薬品市場調査によれば、当該市場における課題は以下のとおりです

- 熾烈な価格競争:日本の経口ジェネリック医薬品市場は、政府による価格政策と特許満了後の複数メーカーの参入により、熾烈な価格競争に直面しています。ジェネリック医薬品の価格上限は、オリジナルブランド医薬品価格の50%以下に設定されることもあり、利益率を圧迫しています。これは、小規模企業や新規参入企業がマーケティング、研究開発、サプライチェーンの改善に投資する能力を制限します。その結果、企業はコスト効率と製品品質の維持、そして規制遵守のバランスを取る必要があります。全体として、積極的な価格設定は収益性を低下させる一方で、競争を激化させます。

- 規制および品質コンプライアンス:日本のメーカーは、経口ジェネリック医薬品の承認を得るために、安全性、有効性、生物学的同等性に関する厳格な規制基準を遵守する必要があります。これらの厳格な要件を満たすことは、特に小規模企業にとって、時間と費用のかかる作業となる可能性があります。品質コンプライアンスの不履行や承認の遅延は、市場参入を阻害し、競争力を低下させる可能性があります。さらに、継続的な査察や報告義務は業務上の負担を増大させます。これらの規制上の課題は、新規ジェネリック医薬品の発売を遅らせ、市場の成長と患者の入手性に影響を与える可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の経口ジェネリック医薬品市場のセグメンテーション

アプリケーションセグメント分析

オンコロジーセグメントは、2036年までに市場シェア20.74%の成長が見込まれています。このセグメントの成長は、がん治療の高コストと需要の高まりによるものです。抗がん剤の多くは高価なブランド薬であるため、手頃な価格のジェネリック医薬品の導入が強く求められています。日本では高齢化に伴い、特に大腸がん、肺がん、胃がんなどのがん罹患率が上昇しており、長期経口療法の需要が高まっています。日本におけるがん罹患率は大幅に増加すると予測されており、2050年までにがん患者数は367万人に達すると予想されています。これは主に人口の高齢化によるものです。ジェネリックがん治療薬は、有効性と品質基準を維持しながら、患者と医療制度の経済的負担を軽減するのに役立ちます。さらに、高額な治療領域におけるジェネリック医薬品への代替を支援する政府の政策も、このセグメントの市場成長を加速させています。

処方薬セグメント分析

ブランドジェネリック医薬品セグメントは市場を牽引しており、医師の有名製薬企業への依存度の高まりを背景に、年平均成長率(CAGR)7.50%で成長すると予想されています。ブランドジェネリック医薬品セグメントは、ジェネリック医薬品の価格設定の容易さと、確立されたブランド医薬品の認知度と信頼を融合させることで、経口ジェネリック医薬品市場の主要な牽引役となっています。これらの製品は、医師との強固な関係と一貫したマーケティング戦略の恩恵を受けており、処方と採用を促進しています。また、ブランドジェネリック医薬品は信頼性の高いサプライチェーンと品質保証を提供し、非ブランドジェネリック医薬品の普及を阻害する可能性のある有効性と安全性に関する懸念にも対処しています。合理化された調達と業務効率化により、価格統制が強化され、より幅広い患者層がこれらの医薬品を利用できるようになります。これらの要因が相まって、経口ジェネリック医薬品セクターの市場浸透率を高め、成長を加速させています。

メーカーセグメント分析

大手製薬企業は、豊富なリソース、強力な研究開発能力、そして確立されたグローバルサプライチェーンを通じて、経口ジェネリック医薬品市場を牽引しています。その規模は、厳格な規制基準を満たす高品質のジェネリック医薬品を安定的に生産することを可能にし、医師と患者の信頼を確保しています。これらの企業は、マーケティングの専門知識と医師ネットワークを活用し、特に慢性疾患や高額な治療費がかかる疾患領域において、医薬品の採用を促進することができます。さらに、強固な財務基盤により、競争力のある価格戦略と特許満了後の迅速な市場参入が可能になります。全体として、大手製薬企業の存在は市場の安定性を高め、アクセスを向上させ、経口ジェネリック医薬品セクターの成長を加速させます。

当社の日本の経口ジェネリック医薬品市場の詳細な分析には、以下のセグメントが含まれます。

|

アプリケーション別 |

|

|

処方箋別 |

|

|

メーカー別 |

|

|

流通チャネル別 |

|

日本の経口ジェネリック医薬品市場を席巻する企業:

日本の経口ジェネリック医薬品市場を席巻している主要競合他社は以下の通りです。

- Nichi-Iko Pharmaceutical Co., Ltd.

- Towa Pharmaceutical Co., Ltd.

- Daiichi Sankyo Co., Ltd.

- Chugai Pharmaceutical Co., Ltd.

- Meiji Seika Pharma Co., Ltd.

- Taiyo Pharma Co., Ltd.

日本の経口ジェネリック医薬品市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

ジェネリック医薬品・医薬品への高い需要と、多数の主要プレーヤーの進出により、市場は熾烈な競争にさらされています。主要プレーヤーによる継続的なイノベーションへの関与は、製品の進化に繋がり、市場の競争力をさらに高めています。また、新興メーカーの台頭と大手企業の急速な進出も市場で顕著であり、大手プレーヤーが収益シェアの大部分を獲得することを阻むことで、業界の細分化が進んでいます。研究開発は、市場に関わるすべての主要プレーヤーにとって共通の重点分野です。

日本市場の企業概要:主要プレーヤー

- Nichi-Iko Pharmaceuticalsは、高品質で生物学的同等性を有する医薬品の提供に注力する、経口ジェネリック医薬品のリーディングカンパニーです。複数のGMP準拠工場を保有し、安定供給と患者の安全性を確保しています。錠剤サイズや包装といった使いやすさの向上にも注力しています。Nichi-Ikoは、ジェネリック医薬品の普及を促進するため、医療従事者向けに教育リソースや規制の最新情報を提供しています。豊富な市場経験は、医師からの強い信頼と安定した製品需要を支えています。

- 東和薬品は、経口ジェネリック医薬品の研究、製造、販売を専門とし、300種類以上の成分を網羅する幅広いポートフォリオを有しています。同社は、先発医薬品メーカーからオーソライズド・ジェネリックを含む製品を積極的に導入・ライセンス供与しています。病院や医師との連携により、製品の普及と認知度の向上に貢献しています。東和薬品は、効率的なサプライチェーンを構築し、全国流通を実現しています。国際市場への進出は、同社の成長と競争力をさらに支えています。

- 大手製薬会社の第一三共は、その規模と研究開発力を活かし、経口ジェネリック医薬品の製造・流通を支えています。ブランド医薬品の特許満了後、効率的に市場に参入します。グローバルなプレゼンスと製造ノウハウにより、安定した供給と品質を確保しています。医療提供者との確固たる関係は、ジェネリック医薬品への信頼を高めています。第一三共のリソースは、競争力のある価格設定と市場浸透の維持に貢献しています。

- 中外製薬は主に革新的な医薬品に注力していますが、オーソライズド・ジェネリックを含む戦略的パートナーシップを通じてジェネリック医薬品市場に参入しています。強力な研究開発・製造能力により、高品質な製品を提供しています。東和薬品などのジェネリック医薬品メーカーとの提携により、必須医薬品への費用対効果の高い供給を実現しています。ロシュとの提携を通じて培ったグローバルな専門知識も活用しています。これらの取り組みにより、中外製薬は日本の医薬品市場におけるイノベーションとアクセシビリティの両面を支援しています。

- Meiji Seika ファルマは、中枢神経系疾患、感染症、生活習慣病などを含む幅広い疾患領域において、幅広い経口ジェネリック医薬品を製造しています。国内外で製造施設を保有し、コスト効率の高い生産体制を維持しています。また、サプライチェーンの合理化とコスト削減のため、コンソーシアムにも参加しています。品質とコンプライアンスへの注力は、医師の信頼獲得にもつながっています。戦略的なポートフォリオ調整により、持続可能な成長と市場需要との整合性が確保されます。

ニュースで

- 2025年6月、Meiji Seika Pharmaは、ダイト製薬と共同で、複数のジェネリック医薬品メーカーを結集し、生産プロセスの合理化と統合を目指すコンソーシアム構想に取り組んでいく計画を発表した。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針