当社の信頼できる顧客

日本のオプトカプラ市場調査、規模、傾向のハイライト(予測2026ー2035年)

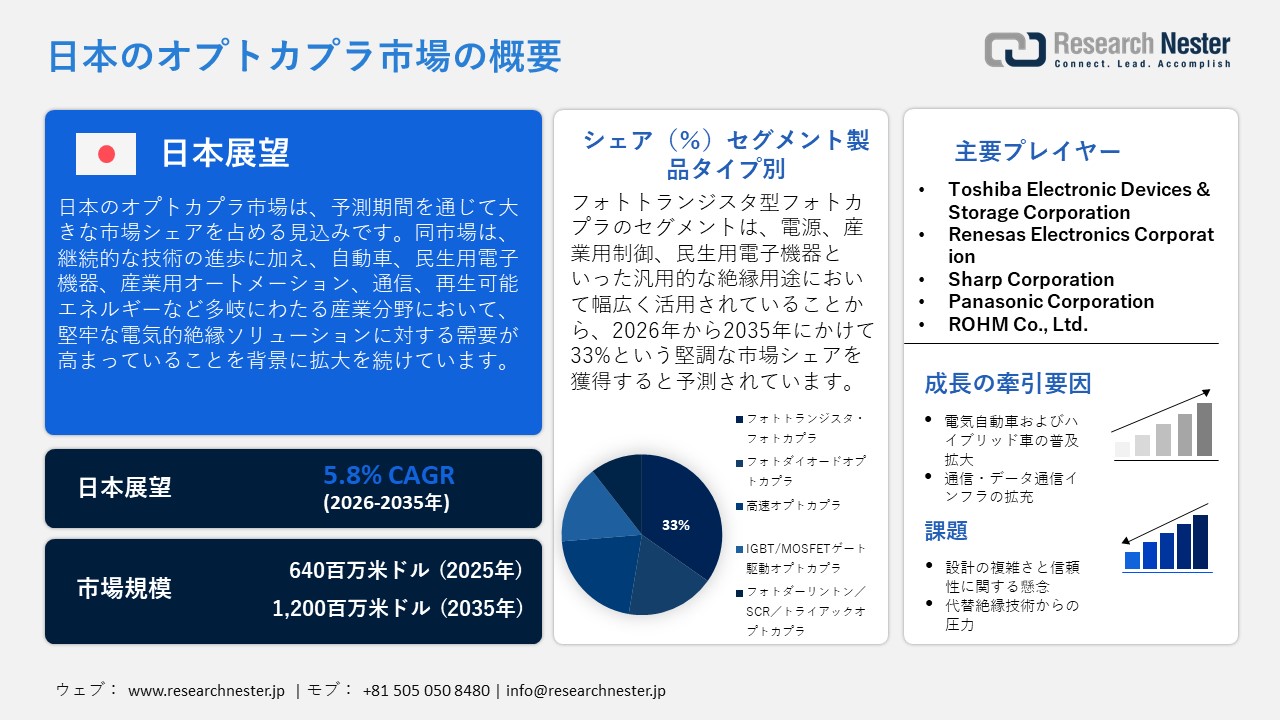

日本のオプトカプラ市場規模は、2025年には640百万米ドルを超え、2035年末には1,200百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.8%で拡大します。2026年には、日本のオプトカプラ市場の業界規模は 690百万米ドルに達すると予測されています。

日本のフォトカプラ市場は、自動車、民生用電子機器、産業オートメーション、通信、再生可能エネルギーなど、多様な業界における継続的な技術進歩と、堅牢な電気絶縁ソリューションへの需要の高まりの影響を受けています。メーカー各社は、データ伝送の信頼性向上とノイズ干渉の低減を実現するフォトカプラの開発に注力し続けており、フォトカプラの用途範囲も、産業オートメーション、自動車、通信など、新たな分野へと拡大しています。モノのインターネット(IoT)プラットフォームや高度な電源管理システムといった次世代デバイスとフォトカプラの融合は、近い将来、コネクテッドでインテリジェントな電子エコシステムの進化を牽引し続けるでしょう。

エネルギー効率とデバイスの小型化への重点は、スペースが限られ、エネルギー消費量が重視されるユースケースの要件に対応するため、小型で低消費電力のフォトカプラの開発を促進しています。産業用および民生用電子機器で使用される多くの製品は、機能安全を強化して開発・発売されています。フォトカプラは、ますます厳しくなる性能基準を満たしながら、電気機器が電圧スパイクから敏感な回路を安全に絶縁する上で不可欠な役割を果たしています。したがって、現代の電子システムの要求を満たすのに適した、よりスマートで高性能な多機能オプトカプラ絶縁技術の開発により、オプトカプラ市場全体が大きく進化しました。

日本における半導体デバイス出荷量 – 2024年

|

取引方向 |

価値(円) |

最も急成長(2023年ー2024年) |

|

輸出 |

1.13兆円 |

香港、中国、米国 |

|

輸入品 |

5480億円 |

英国、チェコ、ベトナム |

出典: OEC

2024年の日本の半導体デバイス出荷の好調な輸出実績は、日本のオプトカプラ市場の拡大を支えています。半導体デバイスの輸出量が多いことは、日本製半導体デバイスに対する世界的な需要の強さを示しています。オプトエレクトロニクスデバイスは、様々な電圧・電流供給における信号整合性と電気絶縁に不可欠な要素です。さらに、英国、チェコ共和国、ベトナムなどの国々からの多様な輸入により、日本の半導体メーカーはサプライチェーンのレジリエンスを高めると同時に、自国以外から最新かつ高度な半導体部品を入手する機会を得ることができます。さらに、日本と世界の輸出入のバランスは、継続的なイノベーション、生産効率の向上、そして変化する競争環境への対応力を可能にします。全体として、これらのダイナミクスは、特に自動車、産業オートメーション、パワーエレクトロニクス分野におけるオプトエレクトロニクスアプリケーションの安定的かつ成長を続ける市場の発展の基盤を築き続けるでしょう。

日本のオプトカプラ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.8% |

|

基準年市場規模(2025年) |

640百万米ドル |

|

予測年市場規模(2026年) |

690百万米ドル |

|

予測年市場規模(2035年) |

1,200百万米ドル |

|

地域範囲 |

|

日本のオプトカプラ市場 – 地域分析

日本のオプトカプラ産業:地域的範囲

東京のフォトカプラ業界は、多様なハイテク産業における需要の高まりに支えられ、急速に拡大しています。産業オートメーション、ロボット工学、スマートファクトリーでは、安全性と性能を確保するために信頼性の高い電気絶縁が求められ、電気自動車やハイブリッド車はバッテリー管理や電力システムにフォトカプラを必要としています。研究開発センター、確立されたサプライチェーン、そして高い品質基準、そして規制枠組みのサポートが、東京のフォトカプラ業界の成長を牽引し、競争力と信頼性の高い製品をグローバルに展開することを可能にしました。継続的な研究開発は次世代エレクトロニクスの統合を促進し、継続的な技術革新を促進します。例えば、2021年5月、Toshiba Electronic Devices & Storage Corporationは、絶縁型ソリッドステートリレー(SSR)の高電圧パワーMOSFETを駆動するために設計された太陽光発電出力フォトカプラTLP3910を発売しました。

新製品は、最小開放電圧が14Vと、従来品TLP3906の2倍を実現しており、高電圧MOSFETを1つのデバイスで駆動できるだけでなく、部品点数も削減できます。また、改良された内蔵放電回路により、標準ターンオフ時間0.1msを実現し、従来品よりも大幅に高速化しています。これらの要因により、東京市場におけるフォトカプラの革新と開発を促進する環境が整いました。

京都のフォトカプラ市場は、最先端技術、高まる業界需要、そして支えとなるエコシステムによって着実に拡大しています。特に京都は、ロボット工学、スマートファクトリー、産業オートメーション向けに高品質で信頼性の高い部品を提供する世界トップクラスの半導体メーカーとして知られています。これらの強みに加え、京都の光エレクトロニクス製造産業は、堅牢な研究開発インフラ、高度なスキルを持つエンジニア、そして確立された緊密な供給ネットワークによって支えられており、地域の企業は高度な光エレクトロニクスデバイスの迅速な試作と製造が可能です。多数の支援的な規制の枠組みと精密製造の確固たる伝統により、京都で製造される光電子デバイスの競争力が強化され、業界の安定した一貫性のある市場を支え続けています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- オプトカプラ調達に割り当てられた収益の割合

- オプトカプラへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- オプトカプラ調達に割り当てられた収益の割合

- オプトカプラへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- オプトカプラ調達に割り当てられた収益の割合

- オプトカプラへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のオプトカプラ市場:成長要因と課題

日本のオプトカプラ市場の成長要因ー

- 電気自動車およびハイブリッド車の普及拡大:日本の自動車産業における電気自動車およびハイブリッド車への急速な進化は、オプトカプラの活用を加速させています。自動車市場において、現代の自動車の大半は、安全性と性能を確保するために高度な電気的絶縁を必要とする多数の電子制御ユニット(ECU)を搭載しています。オプトカプラは、バッテリー管理システム(BMS)、電力インバータシステム(PIMS)、充電ステーション/インフラなどで広く利用されています。低電圧制御回路と高電圧電源部品間の電気的絶縁を提供することで、オプトカプラは車両の制御部品を、接続不良や部品の焼損などによる電気的スパイクから保護します。車両が複雑化し、高度なソフトウェア機能への依存度が高まるにつれて、機能安全のための信号間の電気的絶縁強化の必要性はますます高まっています。オプトカプラは機能安全の提供に加えて、車載アプリケーションで使用される部品の長期的な信頼性の確立にも貢献します。

日本における電気自動車とハイブリッド車の市場シェア(2023年)

|

車両タイプ |

市場占有率 (%) |

|

ハイブリッド電気自動車(HEV) |

55.1% |

|

EV + PHEVの組み合わせ |

3.7% |

出典: AIPLA

- 通信・データ通信インフラの成長:日本における先進的な通信システムの急速な発展に伴い、オプトカプラ市場は成長を続けています。通信会社は、デジタル信号の高速伝送にオプトカプラを活用しています。また、電力サージ、グランドループ、その他の潜在的な干渉から通信回線を保護するためにも、オプトカプラを活用しています。そのため、オプトカプラの導入は、通信システムの信頼性と性能を向上させます。さらに、ネットワークが複雑化するにつれて、通信回線の繊細なコンポーネントを保護することは、システムの整合性を維持するために不可欠です。オプトカプラは、スイッチングおよび信号処理業界において信頼性の高い性能とデータ伝送を提供すると同時に、通信システムの効率を長期にわたって向上させる手段を提供します。

当社の日本のオプトカプラ市場調査によると、以下はこの市場の課題です。

- 代替絶縁技術からの圧力:日本のオプトカプラ市場は、デジタルアイソレータや容量性絶縁ソリューション、磁気絶縁ソリューションといった代替絶縁技術との激しい競争に直面しています。電子システムの小型化と高速化のニーズが高まるにつれ、メーカーは従来のフォトカプラを新しい技術に置き換えることを検討できるようになりました。その結果、次世代/高速アプリケーションにおけるフォトカプラの競争力は低下しており、フォトカプラの競争力を維持するには継続的なイノベーションが不可欠です。

- 設計の複雑さと信頼性に関する懸念:フォトカプラは、LEDの経年劣化や使用中の性能劣化により、長期的な信頼性の課題に直面する可能性があります。フォトカプラの長期的な信頼性の問題は、重要なアプリケーションにおける信号の精度と一貫性に影響を与えます。設計者は、性能を確保するために、あらゆる熱条件と動作パラメータを管理する必要があります。したがって、設計時にこれらの考慮事項を考慮することは、メーカーの開発期間の延長とコスト増加につながります。信頼性に対する期待が高まるにつれて、メーカーは競争力を維持し、持続的な市場浸透を実現するために、これらの制約に積極的に対処する必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本のオプトカプラ市場のセグメンテーション

製品タイプ別(フォトトランジスタ・オプトカプラ、フォトダイオード・オプトカプラ、高速オプトカプラ、IGBT/MOSFETゲート駆動オプトカプラ、フォトダーリントン/SCR/トライアック・オプトカプラ、その他)

フォトトランジスタ・オプトカプラは、電源、産業用制御機器、民生用電子機器などの汎用絶縁アプリケーションにおける幅広い用途により、日本のオプトカプラ市場において33%という最大のシェアを占めると推定されています。フォトトランジスタは、スマート家電や産業用オートメーションコントローラといった従来型システムだけでなく、次世代システムを含む様々なシステムに信頼性の高い絶縁を提供します。小型化・低コスト化への継続的な需要と、日本の電子機器製造における強力な基盤が相まって、フォトトランジスタ・オプトカプラは日本市場において優位に立っています。

エンドユーザー業界別(自動車・Eモビリティ、産業・工場自動化、通信インフラ、民生用電子機器、電力・エネルギー、ヘルスケア・医療機器、その他)

産業・工場自動化分野は、日本のオプトカプラ市場において大きなシェアを占めると予想されています。これは、日本がスマート製造とインダストリー4.0の導入に注力していることが背景にあります。オプトカプラは、制御電子機器と高出力アクチュエータ、モーター、センサーネットワーク間の重要なガルバニック絶縁を提供し、高度な自動化を導入した工場において安全かつノイズのない動作を実現します。日本の製造業において、ロボット工学、予知保全システム、自動化された組立ラインやプロセスを導入する企業が増えるにつれ、特に産業用通信モジュールやモーター駆動装置の拡張を支える高速・高絶縁デバイスに対するオプトカプラの需要は堅調に推移しています。この需要は、自動車、電子機器、重工業分野における工場自動化の拡大によって支えられています。

当社の日本のオプトカプラ市場に関する詳細な分析には、以下の分野が含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

エンドユーザー業界別 |

|

|

アプリケーション別 |

|

|

絶縁電圧定格別 |

|

日本のオプトカプラ市場を席巻する企業:

日本のフォトカプラ業界は複数の企業によって支配されており、どの企業も業界パートナーシップ、技術力、そして確立されたサプライチェーンの組み合わせから恩恵を受けています。自動車エレクトロニクス、産業オートメーション、再生可能エネルギーなど、多くの業界でこれらのデバイスの需要がますます高まっているため、フォトカプラを供給する企業は他のサプライヤーに対して戦略的優位性を持っています。これらの企業は高度な研究開発能力を備えており、高速スイッチング、熱安定性、小型フットプリントを特徴とする高性能フォトカプラを製造することができます。また、企業はエンドユーザーとのパートナーシップを構築し、大量生産アプリケーションで自社製品を使用する機会を創出しています。さらに、垂直統合を活用する企業は、複数の供給元の必要性を排除することで、高いレベルの品質保証とコスト削減を実現しています。

日本のオプトカプラ市場における主要プレーヤーは以下のとおりです。

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- Renesas Electronics Corporation (Tokyo)

- Sharp Corporation (Osaka)

- Panasonic Corporation (Osaka)

- ROHM Co., Ltd. (Kyoto)

以下は、日本のオプトカプラ市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、Acer Inc.は、日本の自動認識・データキャプチャ(AIDC)ソリューションプロバイダーであるOPTOELECTRONICS Co., Ltd.(Opticon)への出資計画を発表しました。出資額は1,589,419,104円で、同社の株式約38%をEsquarre Vision Limitedの株式約20%と併せて取得します。この取引は、Opticonの成長とグローバル展開を支援するため、2026年初頭に完了する予定です。Acerにとって、この投資は、光学およびマシンビジョンソリューションを追加することでAIoTエッジコンピューティングポートフォリオを拡大するとともに、産業用コンピューティングおよびスマート商用AIoTプラットフォームに注力する子会社のAOPENおよびPosiflexとのシナジー効果を生み出します。

- 2022年6月、Toshiba Electronic Devices&Storage CorporationはFarnellとのグローバルパートナーシップを拡大しました。これにより、Farnellは東芝製品のポートフォリオを大幅に拡大し、より大量な在庫を確保できるようになり、電子システムの設計・製造を行う顧客へのサプライチェーンを強化します。この契約に基づき、ファーネルのカタログは2022年末までに約800種類の東芝製デバイスを含むように拡大され、2023年には約1,000種類に拡大する予定です。対象は、オプトカプラ、リレー、MOSFET、ディスクリートIGBT、その他の半導体といった主要製品ラインです。この連携強化は、世界的な部品不足に直面しているエンジニアリングコミュニティへの製品供給とサポートの向上、そして新技術への迅速なアクセスの提供を目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針