当社の信頼できる顧客

日本のオプトセミコンダクタ市場調査、規模、傾向のハイライト(予測2026ー2035年)

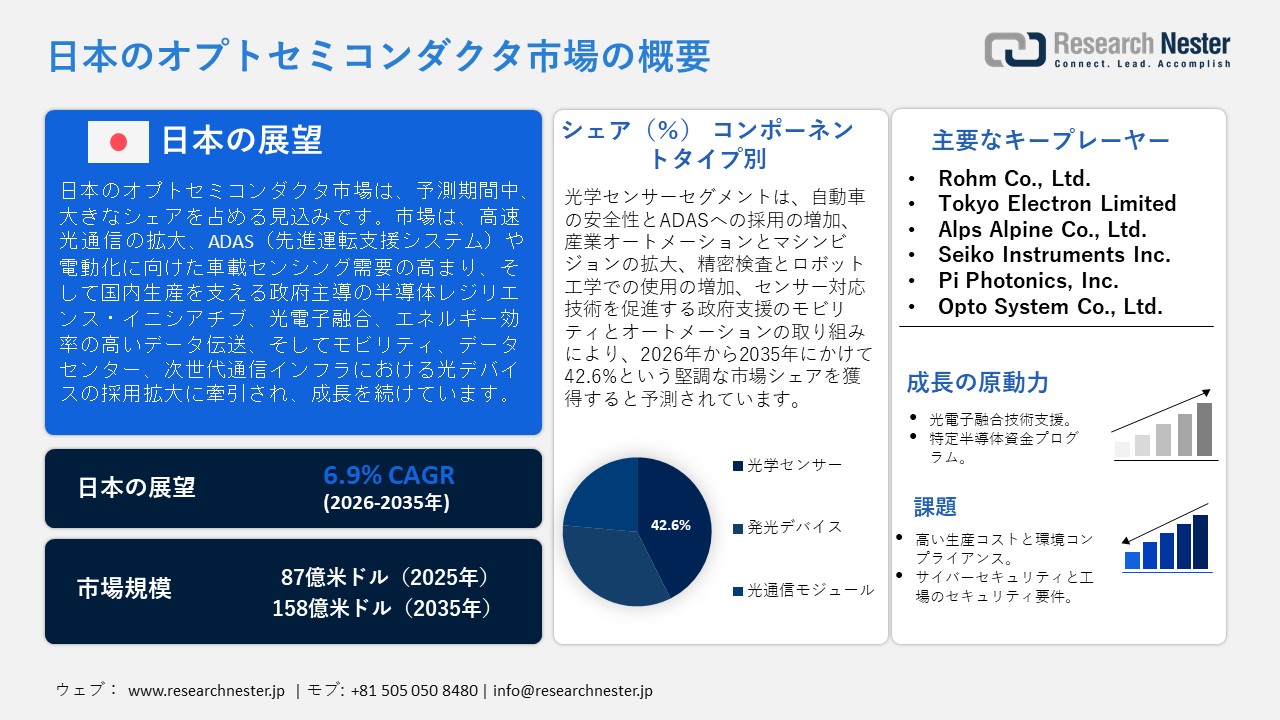

日本のオプトセミコンダクタ市場規模は、2025年には87億米ドルを超え、2035年末には158億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.9%で拡大します。2026年には、日本のオプトセミコンダクタ市場の業界規模は90億米ドルに達すると予測されています。

日本のオプトセミコンダクタ市場は、高速光通信、車載センシング需要の拡大、そして政府主導の半導体レジリエンス強化策を主な原動力として、予測期間中に大幅な成長が見込まれています。例えば、浜松ホトニクスは、車載センシングや車載ネットワーク向けに、イメージセンサーや光通信部品などのオプトセミコンダクタデバイスを提供し、ADAS機能や、変化する日本のモビリティ・通信インフラにおける高速データ伝送をサポートしています。さらに、日本ではデータセンターや次世代ネットワークへの省電力かつ大容量のデータ伝送が求められており、高速光通信インフラの導入も市場の成長を支えています。例えば、Fujitsu Optical Components Limitedは、データセンター接続や次世代通信ネットワークに利用されるコヒーレント光トランシーバーなどの高速オプトセミコンダクタモジュールを設計・製造しており、これらは日本における省電力かつ大容量の光伝送インフラの導入を支えるために活用されています。

経済産業省は、光電子融合を戦略的技術と定義し、光デバイスの応用を強化してデータおよび通信の処理における電力を節約しています。先端半導体の国産化を支援する2023年度補正予算には、経済産業省から6,322億円が計上され、日本の半導体および光エレクトロニクス・エコシステム全体にわたる政府主導のレジリエンス(強靭性)の取り組みを強化することに貢献しています。さらに、自動車の電動化と先進運転支援システム(ADAS)が、イメージセンサー、レーザーダイオード、発光素子などのオプトセミコンダクタ部品の国内需要を牽引しています。Panasonic Automotive Systems Co., Ltd.は、イメージセンサーと車載光学技術を介して電動車とADASの車載エレクトロニクスを開発しており、これは、センシング、安全、次世代モビリティ用途における日本におけるオプトセミコンダクタ部品の需要増加を反映しています。これらすべての推進要因の組み合わせにより、日本のオプトセミコンダクタ市場が長期的に成長する可能性のある構造的に支援的な環境が生まれます。

サプライチェーンの観点から見ると、日本のオプトセミコンダクタ市場のサプライチェーンは、高純度ウェーハや光学部品の継続的な供給を維持するために必要な原材料の輸出入に依存しています。また、国内の製造能力、ハイテク生産設備、研究開発に基づく技術革新にも依存しており、これらはすべて、生産効率、品質、および世界市場における競争力に貢献しています。2023年には、太陽電池を含む感光性半導体装置が、合計99億9064万個で1,861,455千米ドルで日本に輸入されました。輸入額が最も大きかったのは中国で1,121,456千米ドルで4,602,510千個、フィリピンは198,763千米ドルで70,690,800個でした。一方、太陽電池を含む感光性半導体デバイスの輸出額は26億9,808万米ドル、数量は226億4,370万点でした。主な輸出先は、中国(8億9,471万6千米ドル、数量は75億4,956万点)、香港(5億5,509万9千米ドル、数量は16億8,606万点)でした。

こうした堅調な貿易パターンは、生産能力の維持、技術の採用、そして自動車市場、通信、産業用途におけるオプトセミコンダクタの拡充を通じて、市場の成長を刺激しています。さらに、2025年11月の半導体製造装置国内企業物価指数(2020年=100)は102.3となり、半導体製造装置、特にオプトセミコンダクタ製造に用いられる主要機器の価格上昇率がわずかに上昇したことを示しています(2020年=100指数)。この装置価格の上昇は、国内生産レベルへの投資増加と、日本のオプトセミコンダクタ市場における高生産ラインの需要増加を示唆しています。

日本 感光性半導体デバイス、太陽光発電の国別輸入量、2024年

|

日本 |

パートナー国 |

輸入価値(千米ドル) |

|

中国 |

1,121,456.18千米ドル |

|

|

フィリピン |

198,763.42千米ドル |

|

|

その他のアジア |

140,445.71千米ドル |

|

|

マレーシア |

99,974.59千米ドル |

|

|

イタリア |

71,338.66千米ドル |

|

|

タイ |

60,131.16千米ドル |

日本 感光性半導体デバイス、太陽光発電の国別輸出量(2024年)

|

日本 |

目的地の国 |

輸出額(千米ドル) |

|

中国 |

894,716.62千米ドル |

|

|

香港、中国 |

555,099.73千米ドル |

|

|

アメリカ合衆国 |

340,222.00千米ドル |

|

|

タイ |

132,355.23千米ドル |

|

|

ドイツ |

99,072.46千米ドル |

|

|

その他のアジア |

87,430.59千米ドル |

日本のオプトセミコンダクタ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.9% |

|

基準年市場規模(2025年) |

87億米ドル |

|

予測年市場規模(2026年) |

90億米ドル |

|

予測年市場規模(2035年) |

158億米ドル |

|

地域範囲 |

|

日本のオプトセミコンダクタ市場 – 地域分析

日本のオプトセミコンダクタ産業:地域的範囲

日本のオプトセミコンダクタ市場は、自動車、エレクトロニクス、通信、ハイテクヘルスケアシステムといった基幹産業を支える日本の産業・経済環境において戦略的な重要性を帯びています。日本がモビリティのデジタル化、自動化、そしてエネルギー効率の高いインフラの構築を目指す中で、光センサー、レーザーダイオード、フォトニックデバイスといった光半導体素子は、ますます多くの産業バリューチェーンに活用されています。例えば、Oki Electric Industry Co., Ltd.は、超小型シリコンフォトニクス集積回路を開発し、低消費電力の光センサーとレーザーベースのセンシングを実現しました。この技術は、デジタルインフラやセンシングアプリケーションに役立ち、光半導体素子が日本の産業バリューチェーンに深く根付いていることを示しています。

需要拡大に貢献する最も重要な潜在的応用分野は、自動車・モビリティ、民生用エレクトロニクス、通信、データセンター、産業オートメーション、ヘルスケアイメージングシステムです。光センサーとLiDAR部品は、自動車業界で先進運転支援システム(ADAS)や自動運転プログラムを実現するために使用されています。データセンターや通信は、高速・低消費電力のデータ通信を支える光トランシーバと光集積回路を基盤としています。例えば、Koito Manufacturing Co., Ltd.は、車両監視や自動運転機能を支援するADASシステムに搭載される短距離車載LiDARシステムの実用化を報告し、光センシング技術が日本の次世代モビリティシステムに統合されつつあることを示しました。同様に、NTTは先進的な光デバイスを用いることで、1波長あたり1Tbpsを超える超高速光伝送を実現し、光トランシーバと光集積回路が日本の大容量かつ省電力な通信・データセンターインフラにおいていかに重要かを示しました。

日本には光半導体メーカーやシステムインテグレーターの企業基盤があり、技術貢献の源となっています。浜松ホトニクス、Koito Manufacturing Co., Ltd.、Alps Alpine、そNTT-related equipment manufacturersった他の企業も、モビリティ、産業、通信分野において、光センサー、LiDARシステム、光デバイスの開発に積極的に取り組んでいます。これらの企業は国家技術の優先課題に深く関わっており、国が主導するイノベーションや標準化プロジェクトにも参加しています。

日本における光半導体開発は、企業の本社、研究開発センター、先進的な製造工場が集積する東京を中心としています。経済産業省の「半導体・デジタル産業戦略」は、国内での半導体製造、光技術の研究開発、新規パッケージ開発を促進するなど、政府の政策も東京に有利に働いています。Tokyo Electron Limitedをはじめとする東京に拠点を置く企業は、製造工程で使用される光半導体の製造に不可欠な製造装置を供給しており、これらは国内サプライチェーンのバックアップとして活用されています。政府の研究施設や大学への近接性といったこれらの要因が成長の主な原動力となり、光センサー、レーザーダイオード、光集積回路におけるイノベーションを促進しています。毎年東京ビッグサイトで開催されるセミコン・ジャパンなどの取り組みを通じて、海外の半導体メーカーと地元の製造業が結集しています。政策的な後押し、インフラ整備、そして研究開発活動の存在が相まって、東京は日本における光半導体技術と生産拠点として最も魅力的な場所となっています。

国際協力も行われており、経済産業省(METI)主導のアライアンスは、他の同盟国との研究の共有や半導体サプライチェーンの管理につながっています。例えば、2023年6月、日本の経済産業省はオランダ経済省と半導体協力(フォトニクスおよびオプトエレクトロニクス)を促進するための協力覚書を締結しました。この取り組みは、相互の研究開発、技術移転、産業関係を促進し、イノベーションの加速と日本のオプトセミコンダクタ市場の発展を促進します。同様に、2023年5月には、日本の経済産業省と英国の科学イノベーション技術省が半導体に関する協定を締結しました。この協定は、共同研究開発、フォトニクスおよび化合物半導体における協力、そして日本のイノベーションを促進し光半導体市場を強化するためのスキル共有を促進します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Sony Corporation

- 消費単位(量)

- オプトセミコンダクタ調達に割り当てられた収益の割合

- オプトセミコンダクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Automotive Systems Co., Ltd.

- 消費単位(量)

- オプトセミコンダクタ調達に割り当てられた収益の割合

- オプトセミコンダクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Omron Corporation

- 消費単位(量)

- オプトセミコンダクタ調達に割り当てられた収益の割合

- オプトセミコンダクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Konica Minolta, Inc.

- 消費単位(量)

- オプトセミコンダクタ調達に割り当てられた収益の割合

- オプトセミコンダクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Olympus Corporation

- 消費単位(量)

- オプトセミコンダクタ調達に割り当てられた収益の割合

- オプトセミコンダクタへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のオプトセミコンダクタ市場:成長要因と課題

日本のオプトセミコンダクタ市場の成長要因ー

- 光電子融合技術のサポート:光電子融合技術は、通信・データセンターアーキテクチャにおけるデータ通信の高速化と消費電力の削減を可能にするため、日本のオプトセミコンダクタ市場を牽引する存在になりつつあります。例えば、NTT Innovative Devices Corporationは、NTT IOWNプログラムに参画し、光ネットワーク融合デバイスの開発に携わっています。同社は、光半導体部品の需要増加を受け、日本の通信・データセンターインフラにおける超高速データ伝送を支える光電子融合デバイスの開発に取り組んでいます。

次世代ネットワークへの需要の高まりに対応するため、産業用途および商用アプリケーションで使用される光トランシーバ、インターコネクト、集積光デバイスへのニーズが高まっています。これらの技術は、システムの効率性を向上させ、運用コストを削減するものであり、光半導体部品は現在の電子機器および通信システムの開発において非常に重要です。経済産業省の「半導体再活性化戦略」によると、日本は現在、エネルギー効率と大容量データを実現する手段として、従来の半導体に光デバイスを統合することを積極的に推進しています。この計画には、光電子融合が明確に組み込まれており、国内の研究開発と製造は光半導体部品に集中しています。

- 特定半導体資金支援制度:政府の補助金や資金支援制度は、企業が先進的な光学機器や電子機器の国内生産を拡大するよう促すことで、日本のオプトセミコンダクタ市場を活性化させています。例えば、特定半導体製造施設制度の一環として政府の資金援助を受けて建設された先端半導体製造装置(JASM)のように、補助金は国内生産を促進するために活用されており、熊本に先端光エレクトロニクス製品を生産するための新たな工場を建設することを可能にしています。これらの制度は財務リスクを軽減し、メーカーは最先端の製造施設、高品質パッケージ、高性能光半導体製造ラインへの投資を可能にします。

その結果、通信、自動車、産業分野のより多くの分野で活用できる重要な光学素子の供給と生産が増加傾向にあります。NEDOと経済産業省が運営する半導体投資促進事業は、光電子デバイスなどの先端半導体の製造施設を設立する企業に補助金と優遇措置を提供しています。このような規制措置は、光半導体の国内生産への投資を直接的に促進し、サプライチェーンを直接的に支援し、日本の半導体国際市場における競争力強化につながります。

当社の日本のオプトセミコンダクタ市場調査によると、以下はこの市場の課題です。

- 高い生産コストと環境コンプライアンス:日本の高い環境基準に起因する高い生産コストも、光半導体メーカーにとって大きな課題となっています。「エネルギー基本計画2025」の遵守は、製造工場が温室効果ガスの排出を最小限に抑え、エネルギー効率の高いプロセスに移行することを示唆しており、これにより運用コストが増加します。エネルギー消費量の多い製造とクリーンエネルギー源の導入の必要性は、特に中小企業にとって光熱費とメンテナンス費用の増加につながります。これらのコストは生産規模を縮小させ、メーカーの新技術への投資能力を低下させ、市場の成長を鈍化させます。価格の高いオプトセミコンダクタ部品はコストに敏感な消費者に敬遠され、国内外の市場における競争力の低下が懸念されます。最終的には、日本のオプトセミコンダクタ市場の成長が制限される可能性があります。

- サイバーセキュリティと工場セキュリティの要件:オプトセミコンダクタメーカーなどの半導体工場は、知的財産と製造プロセスのセキュリティを確保するために、経済産業省からサイバーセキュリティと工場セキュリティの両方の基準を満たすことがますます求められています。遵守が求められる基準には、高度なセキュリティ設備、監視、従業員のトレーニングへの多額の投資が必要です。小規模メーカーは予算が限られているため、これらの基準を遵守する手段がなく、生産の遅延やサイバー攻撃の危険にさらされる可能性があります。規制遵守のための追加コストは、運用の複雑さと間接費を増加させ、全体的な生産性と収益性を損なう可能性があります。さらに、高度なセキュリティを提供する必要性は、新製品の導入ペースを鈍化させ、日本のオプトセミコンダクタ産業の成長見通しに対する市場対応を制限する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のオプトセミコンダクタ市場のセグメンテーション

コンポーネントタイプ別(発光素子、光センサー、レーザーダイオード)

光センサーセグメントは、自動車の安全性、産業オートメーション、高度な通信システムにおける重要性を背景に、2035年までの予測期間において42.6%という最大の売上高シェアで成長すると予想されています。例えば、Hamamatsu Photonics K.K.は、自動車のセンシング、産業オートメーション、計測システムに光センサーと光半導体デバイスを提供しています。同社の公式アプリケーションポートフォリオには、車両安全システム、工場自動化、高精度検査を支援する光センサーが反映されています。画像センサー、光検出器、測距装置などの新興アプリケーションは、高度な運転支援システム(ADAS)、ロボット工学、マシンビジョン、品質管理プロセスでより多く見られ、より多くの業界での活用ニーズが高まっています。

さらに、日本の自動車・製造業政策の枠組みにおいて、センサー活用技術に関する国家目標と自動運転およびモビリティサービスの選択が掲げられていることは、安全性と自動化を強化するセンサー活用技術への国民的関心を示しています。産学連携や自動運転システムの戦略的標準化を推進する政府の取り組みは、光センシング部品の利用を間接的に促進しており、このサブセグメントは日本におけるオプトセミコンダクタ開発を促進する上で重要な力となっています。

最終用途アプリケーション別(自動車・モビリティ向けオプトエレクトロニクス、通信・データセンター、コンシューマーエレクトロニクス、産業・ヘルスケアシステム)

自動車・モビリティ向けオプトエレクトロニクスセグメントは、自動車における光学部品の利用増加傾向により、2026年から2035年の予測期間中に39.8%の市場シェアで成長すると予想されています。例えば、Alps Alpine Co., Ltd.は、自動車の安全、監視、車載システムに使用される光学部品など、自動車に使用される光学・精密センシングデバイスを設計しています。同社の公式技術提供には、モビリティソリューションを提供する光学部品が含まれており、日本におけるオプトセミコンダクタの需要増加に対応しています。さらに、日本の産業政策は自動運転と電動化に積極的であり、経済産業省と国土交通省は共に、先進モビリティ技術の開発における産官学連携を強化しています。

さらに、自動運転とモビリティサービスのコンセプトでは、自動運転の実現において、光センサーなどのセンサーシステムと認識ハードウェアが重視されています。自動車がLiDAR、カメラ、高度な車両ネットワークを活用するようになると、高性能光半導体部品の需要が大幅に増加し、自動車およびモビリティアプリケーションの成長につながるでしょう。LiDARやカメラベースの光学システムなど、自動車の安全性と自動運転に関わるものは、Koito Manufacturing Co., Ltd.によって開発されています。同社の統合レポートでは、これらのセンシング技術の車載への導入、そしてLiDARやカメラの車載用途の増加が日本におけるオプトセミコンダクタ部品の需要をどのように高めているかに焦点を当てています。

当社の日本のオプトセミコンダクタ市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

コンポーネントタイプ別 |

|

|

素材別 |

|

|

技術別 |

|

|

最終用途アプリケーション別 |

|

日本のオプトセミコンダクタ市場を席巻する企業:

日本のオプトセミコンダクタ市場は競争が激しく、既存企業と新興企業が市場をリードしています。光センサーとフォトニクス部品のパイオニアである浜松ホトニクスは、静岡県に拠点を置く強力なフォトニクスクラスターを基盤として、宇宙、医療、産業用途向けの製品を提供しています。神奈川では、ソニーセミコンダクタソリューションズが車載・モバイル機器向け高性能イメージセンサーとレーザーダイオードの開発に注力し、積極的な研究開発を行っています。さらに、ロームセミコンダクタはLEDからVCSELSまで幅広いオプトデバイス製品ラインを取り扱っており、東京エレクトロンの半導体装置は国内生産の規模拡大に貢献しています。JASMとPi Photonicsは、協働的なエコシステムを構築し、フォトニクス分野における製造とイノベーションを推進しています。これらの企業は、戦略的な技術の多様化と統合を推進することで、世界的な需要拡大に対応する日本のオプトセミコンダクタバリューチェーンを強化しています。

日本の主要オプトセミコンダクタメーカー

- Hamamatsu Photonics K.K. (Shizuoka)

- Sony Semiconductor Solutions Corporation (Atsugi)

- Rohm Co., Ltd. (Kyoto)

- Tokyo Electron Limited (Tokyo)

- Toshiba Electronic Devices & Storage Corporation (Hyogo)

- Alps Alpine Co., Ltd. (Tokyo)

- Seiko Instruments Inc. (Chiba)

- Pi Photonics, Inc. (Hamamatsu)

- Opto System Co., Ltd. (Tokyo)

- Japan Advanced Semiconductor Manufacturing, Inc. (Kumamoto)

日本のオプトセミコンダクタ市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年6月、Hamamatsu Photonicsは、市野工場に新工場棟を開設しました。これにより、日本における光半導体前工程の製造能力が大幅に増強されます。新工場は、既存の6インチウェーハプロセスに加え、自動搬送システムと環境に配慮した製造設備を導入し、8インチウェーハ製造ラインを増設します。この拡張により、自動車、産業オートメーション、通信、ヘルスケアといった主要産業における光センサー、フォトダイオード、レーザーダイオードの需要増加に対応できるようになります。また、この新工場は、日本政府の半導体・フォトニクス戦略にも貢献し、国内生産の強化、サプライチェーンのレジリエンス向上、そしてより高度な光電子デバイスにおけるイノベーションの促進に貢献します。これらはすべて、日本が世界の光半導体市場において引き続き競争優位性を維持していくためのものです。

- 2024年11月、OKIは、シリコンフォトニクス技術をベースとした超小型光集積回路(PIC)のプロトタイプを発表しました。このPICは、現状の最先端技術よりも50%以上小型化されており、光センサー、レーザー振動計、バイオセンサーの性能を向上させます。PICの小型化とエネルギー効率の高い動作、そして生産コストの最小化により、光通信、産業オートメーション、医療機器、高度なセンシングアプリケーションへのPICの実装が容易になります。このイノベーションは、1つのチップ上に高密度の光機能を可能にすることで、日本の光半導体エコシステムを強化し、光技術および半導体産業の発展に貢献します。OKIのイノベーションは、高性能で省エネな光技術を奨励する国の政策と一致しており、日本企業の高度な研究開発が光半導体産業における技術的リーダーシップと市場成長をどのように代表できるかを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針